Chưa có sản phẩm trong giỏ hàng.

Đầu tư tài chính là một hình thức đầu tư chủ yếu thông qua hình thức mua chứng khoán (chứng khoán vốn – cổ phiếu hoặc chứng khoán nợ – trái phiếu) hoặc các công cụ tài chính khác. Nhà đầu tư tài chính thông thường nhắm vào mục đích mua và bán chứ ít khi làm tăng giá trị

Khi thu nhập hiện tại vượt quá nhu cầu tiêu dùng, người ta có xu hướng tiết kiệm khoản dư thừa. Khoản tiết kiệm đó có thể được cất giữ trong hiện tại và sử dựng để chi tiêu trong tương lai khi nhu cầu tiêu dùng vượt quá thu nhập. Bằng cách này,

1. Các công cụ nợ (Debt Instruments) Các công cụ nợ do các tổ chức kinh tế hoặc phi kinh tế phát hành nhằm huy động vốn cho các hoạt động của họ. Các công cụ này xác nhận quyền chủ nợ của người nắm giữ công cụ đối với tổ chức phát hành.

Xét về bản chất, tài sản rủi ro là tài sản có dòng lợi tức trong tương lai không chắc chắn và chúng ta đo lường sự không chắc chắn này bằng phương sai hoặc độ lệch chuẩn của tỷ suất lợi tức kỳ vọng. Ngược lại, bởi vì tỷ suất lợi tức trên

Quá trinh đầu tư gồm hai bước chính: Phân tích chứng khoản và quản trị danh mục đầu tư. 1. Phân tích chứng khoán Đây là bước đầu tiên của quá trình ra quyết định đầu tư. Phân tích chứng khoán là việc phân tích, đánh giá các chứng khoán nhằm xác định rủi

1. Đo lường tỷ suất lợi tức quá khứ Khi đánh giá giữa các cơ hội đầu tư, nhà đầu tư thông thường so sánh những cơ hội đầu tư này với sự biến động giá trên thị trường. Chẳng hạn, nhà đàu tư muốn so sánh giữa một cổ phiếu giá 30.000 đồng

1. Khái niệm rủi ro Mặc dù có những định nghĩa khác nhau về rủi ro và sự không chắc chắn, nhưng trong hầu hết các tài liệu tài chính, hai thuật ngữ này được dùng thay thế cho nhau. Thật vậy, một cách để định nghĩa rủi ro là kết quả không chắc

Giả sử chúng ta có 4 cơ hội đầu tư có tỷ suất lợi tức kỳ vọng và độ lệch chuẩn như ở hình vẽ sau: Dễ thấy rằng, cơ hội đầu tư (1) và (2) có cùng một mức độ rủi ro nhưng (2) mang lại mức tỷ suất lợi tức kỳ vọng

Những nhà quản trị danh mục đầu tư luôn tìm cách đạt đến sự cân bằng tốt nhất có thể có giữa rủi ro và lợi tức. Để đạt được thành quả này, nhiệm vụ đầu tiên là đưa ra quyết định phân bổ vốn. Sự chọn lựa đầu tư vào tài sản rủi

Đường CAL được hình thành dựa trên sự kết hợp danh mục đầu tu phi rủi ro, F và danh mục rủi ro, p. Việc lựa chọn loại tài sàn để đưa vào trong danh mục đầu tư rủi ro p là kết quả của một chiến lược đầu tư thụ động hoặc một

1. Phân bổ vốn giũa các tài sản rủi ro 1.1. Danh mục gồm 2 tài sản rủi ro Giả sử có hai tài sản rủi ro với tỷ suất lợi tức kỳ vọng và độ lệch chuẩn lần lượt là E(r|) và E(r2), ƠỊ, ơ2. Tóm lại, môi quan hệ giữa rủi ro

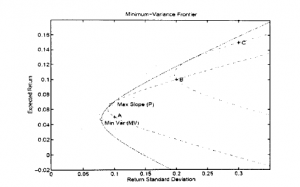

1. Lựa chọn danh mục đầu tư tối ưu trong trường hợp không tồn tại tài sản phi rủi ro Chúng ta thấy rằng đường biên hiệu quả bao gồm tập hợp các danh mục đầu tư hiệu quả mà nhà đầu tư có thể lựa chọn để tiến hành đầu tư. Việc chọn

1. Sơ lược về mô hình chỉ số đơn Giả sử rằng chúng ta gộp chung tất cả các nhân tố vĩ mô có thể ảnh hường đến giá các chứng khoán vào một chỉ số kinh tế vĩ mô, và giả (ịinh rằng chỉ số này phản ánh sự biến động chung cho

Lý thuyết thị trường vốn mở rộng lý thuyết danh mục đầu tư và phát triển mô hình định giá cho tất cả các tài sản rủi ro. Sản phẩm cuối củng là mô hình định giá tài sàn vốn – Capital Asset Pricing Model (CAPM). Mô hình này cho phép nhà đầu tư

Mô hình định giá tài sản vốn – CAPM (Capital Asset Pricing Model) được coi là nguồn gốc của tất cả lý thuyết tài chính kinh tế hiện đại. Những lý luận cơ bản của lý thuyết CAPM lần đầu ra đời vào năm 1952 trong một bài tham luận “Lựa chọn danh mục

1. Mô hình một nhân tố Mô hình đơn giản nhất là mô hình một nhân tố. p đây, nhân tố trong mô hình nhân tổ được xem là nhân tố thị trường, e¡ và F Không có tuơng quan. Ta thấy mô hình một nhân tổ ở trên chính là Mô hình chi

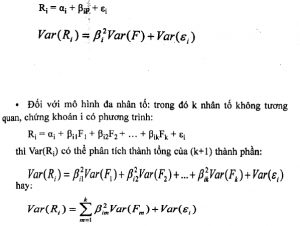

1. Tính Cov với mô hình một nhân tố 2. Tính Cov với mô hình đa nhân tố Giả sử có k nhân tổ không tương quan nhau và TSLT của chứng khoản i và chứng khoán j được mô tả bởi các mô hình nhân tố sau: 3. Dùng mô hình nhân tố

Danh mục nhân tố thuần nhất làìihững danh mục cỏ hệ số nhạy cảm đối với một trong các nhân tố là 1, đổi với các nhân tố khác còn lại, danh mục dó có hệ số p đều bằng 0. Các danh mục như vậy (không có rủi ro đặc thù) cung cấp

Một số lượng đủ lớn các chứng khoán sẽ làm cho các DMĐT hầu như không có rủi ro đặc thù. Ta có thể thiết lập các DMĐT mô phỏng các sự đầu tư mà không có rủi ro bằng cách xây dựng từ các DMĐT nhân tố thuần nhất với cùng các hệ

Cơ hội Arbitrage xuất hiện khi một nhà đầu tư có thể xây dựng một danh mục đầu tư với giá trị đầu tư ròng bằng 0 nhưng mang lại lợi nhuận chắc chắn. Để xây dựng một danh mục đầu tư như thế này, nhà đầu tư cần phải có khả năng bán

Tên tài khoản hoặc địa chỉ email *

Mật khẩu *

Đăng nhập Ghi nhớ mật khẩu

Quên mật khẩu?