Đầu tư tài chính

Các mô hình đa nhân tố

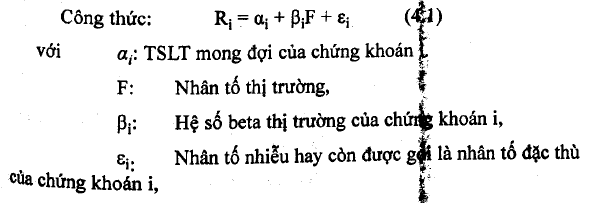

1. Mô hình một nhân tố

Mô hình đơn giản nhất là mô hình một nhân tố. p đây, nhân tố trong mô hình nhân tổ được xem là nhân tố thị trường,

e¡ và F Không có tuơng quan.

Ta thấy mô hình một nhân tổ ở trên chính là Mô hình chi số đơn (SIM) đã xem xét ở chương 2. Mô hình SIM chia lợi tức vào trong 02 thành phần, rủi ro hệ thống và rủi ro đặc thù của công ty. Tuy vậy, rủi ro hệ thống chi được mô tà bởi một nhân tố đơn. Điều này là khá phi thực tế. Thật vậy, rủi ro vĩ mô được tổng hợp từ nhiều biến số vĩ mô khác nhau, chẳng hạn như, sự không chắc chắn của chu kỳ kinh tế, tỷ lệ lãi suất, và lạm phát. Điều này đặt ra sức ép phải có một mô hình có khả năng bao quát được những biến số vĩ mô vào trong phân tích lợi tức. Đây chính là cơ sở cho sự ra đời mô hình đa nhân tố.

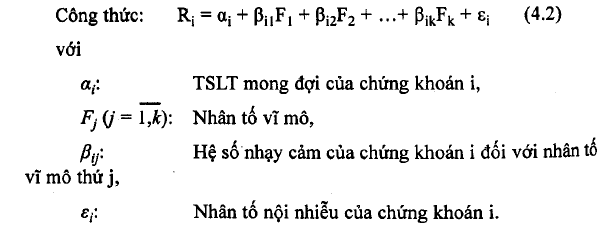

2. Mô hình đa nhân tố

Mô hình một nhân tố miêu tả đơn giản TSLT của chứng khoán nhưng mô hlnh này không thực tể bởi vì có rất nhiều nhân tổ vĩ mô. Do đó, mô hình đa nhân tố khắc phục nhược điểm này.

Các hệ số F trong công thức trên đại diện cho các nhân tố vĩ mô nhu: tình trạng ngoài dự kiến của tăng trưởng kinh tế, lạm phát, sự biến động ngoài dự kiến của giá cả chứng khoán, giá dầu, lãi suất,… Tóm lại, một nhân tố vĩ mô là một biến số kinh tế có tác động cụ thể đối với TSLT của đa sổ chứng khoán chứ không phải chi tác động đến một vài chứng khoán riêng lẻ.

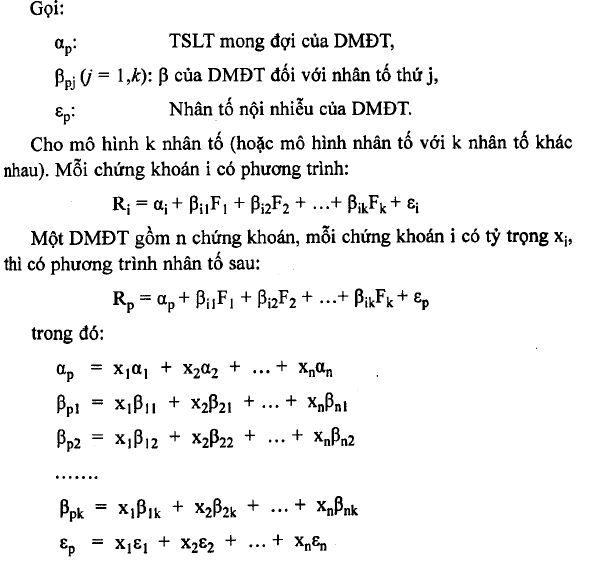

Các beta (ß) nhân tố

Các hệ số ß của các nhân tố là mức trung bình theo tỷ trọng các ß của những chửng khoán trong danh mục.

Ví dụ 4.1 : Cho hệ số ß của chứng khoán A đối với lạm phát là 2, của chứng khoán B là 3. Một DMĐT có tỷ trọng cùa chứng khoán A và B đều là 0,5 thì hệ số beta nhân tố lạm phát của danh mục sẽ là:

ßp = 0,5*2+ 0,5*3 = 2,5

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020