Đầu tư tài chính

Mô hình APT đa nhân tố

Giả sử có mô hình hai nhân tố sau:

![]()

Nhân tố thứ nhất chẳng hạn là sự thay đổi của GDP ngoài dự báo và nhân tố thứ hai là lạm phát không mong đợi. Giá trị kỳ vọng của mỗi nhân tố là bằng 0, vì mỗi nhân tố đo lường sự dao động của biến hệ thống thay vì mức độ của biến đó. Tương tự, sự dao động ngoài kỳ vọng của lợi tức xuất phát từ những yếu tố nội tại của từng công ty được diễn tả bởi phần dư (sai số), e¡, và cũng có giá trị kỳ vọng bằng 0.

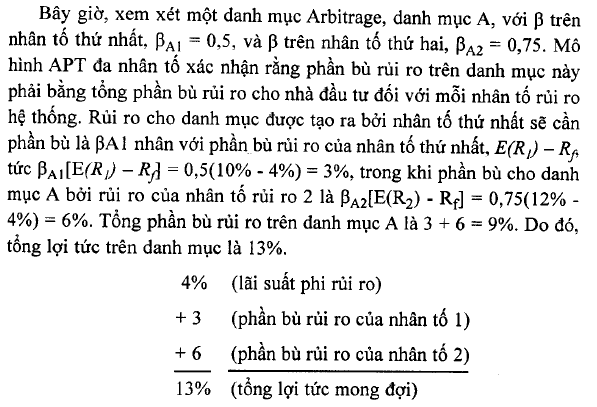

Xây dựng mô hình APT đa nhân tố cũng tương tự như trường hợp một nhân tố. Giả định rằng hai danh mục nhân tố, danh mục 1 và danh mục 2, có tỷ suất lợi tức kỳ vọng tương ứng là E(R,)=10%, và E(R2)=12%. Giả định thêm rằng lãi suất phi rủi ro là 4%. Phần bù rủi ro trên danh mục nhân tố thứ nhất là 10% – 4% = 6%, ương khi đó trên nhân tố thứ hai là 12% – 4% = 8%.

Giả sử rằng lợi tức kỳ vọng trên danh mục A là 12% thay vì 13%. Lợi tức này sẽ tạo ra một cơ hội Arbitrage. Kết quả là hình thành nên một danh mục từ danh mục nhân tố với các hệ số beta giống với danh mục A. Danh mục này cỏ tỳ trọng 0,5 ‘trên danh mục nhân tố thứ nhất, 0,75 trên danh mục nhân tố thứ hai và – 0,25 trên tài sản phi rủi ro. Danh mục này có ß của nhân tố giống như danh mục A: 0,5 trên nhân tố thứ nhất và 0,75 trên nhân tố thứ hai.

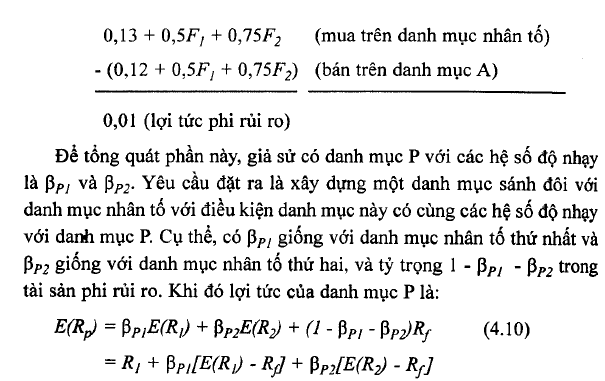

Tuy nhiên, ngược lại với danh mục A với mức lợi tức kỳ vọng là 12%, lợi tức mong đợi của danh mục này là (0,5 x 10) + (0,75 X 12) – (0,25 X 4) = 13%. Một chiến lược mua đối với danh mục nhân tố và bán đối với danh mục A sẽ mang lại một lợi nhuận arbitrage. Tổng lợi tức sẽ là:

Do đó bất kỳ danh mục được đa dạng hỏa hiệu quả với P P! và P PI phải có lợi tức cho như trong phương trình 4.9 nếu những cơ hội arbitrage đã được loại bỏ.

Cuối cùng, việc mở rộng SML đa nhân tố (từ phương trình 4.10) đến tài sản đơn lẻ giống như mô hình APT một nhân tố. Phương trình 4.10 không thể thỏa mãn với mọi danh mục đa dạng hóa hiệu quà trừ phi nó thỏa mãn với mỗi chứng khoán đơn lẻ. Điều này thiết lập một phiên bản của mô hình APT đa nhân tố. Do đỏ, tỷ suất hợp lý đối với bất kỳ cổ phiếu có P| = 0,5 và p2 = 0,75 là 13%.

Một hạn chế của mô hình đa nhân tố APT là không chi ra vai ữò của phần bù rủi rộ trong việc quyết định danh mục nhân tổ. Trái lại, mô hình CAPM hàm ý rằng phần bù rủi ro trên thị trường được quyết định bởi phương sai cùa thị trường và mức độ ngại rủi ro trung bình của nhà đầu tư. Như đã nêu trên, mô hình CAPM cũng đề cập đến sự tổng quát hóa đa nhân tố, thường gọi là mô hình ICAPM. Mô hình này chỉ ra vai trò của phần bù rủi ro đối với danh mục nhân tổ. Đồng thời, lý thuyết nghiên cứu gần đây đã chứng minh rằng nhà phân tích hoàn toàn có thể ước lượng một mối quan hệ giữa lợi tức kỳ vọng – p thậm chí khi nhân tố thực hay danh mục nhân tố không thể xác định.

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

30 Th12 2020

30 Th12 2020