Đầu tư tài chính

Phân bổ vốn giữa các tài sản rủi ro và mô hình Markowitz

1. Phân bổ vốn giũa các tài sản rủi ro

1.1. Danh mục gồm 2 tài sản rủi ro

Giả sử có hai tài sản rủi ro với tỷ suất lợi tức kỳ vọng và độ lệch chuẩn lần lượt là E(r|) và E(r2), ƠỊ, ơ2.

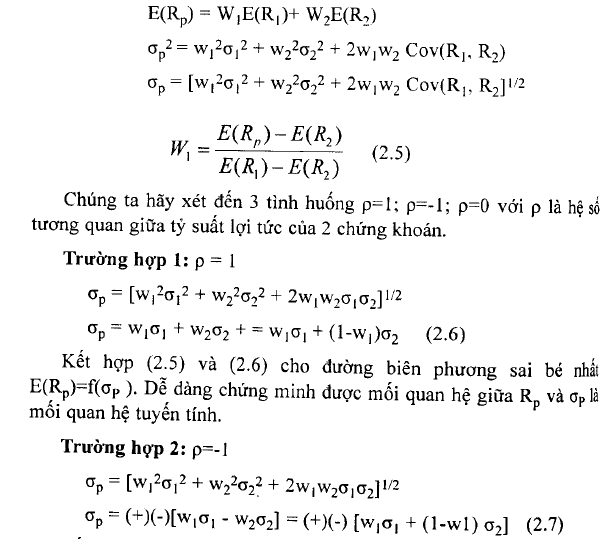

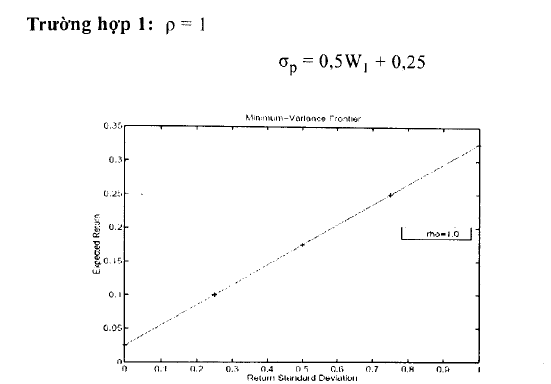

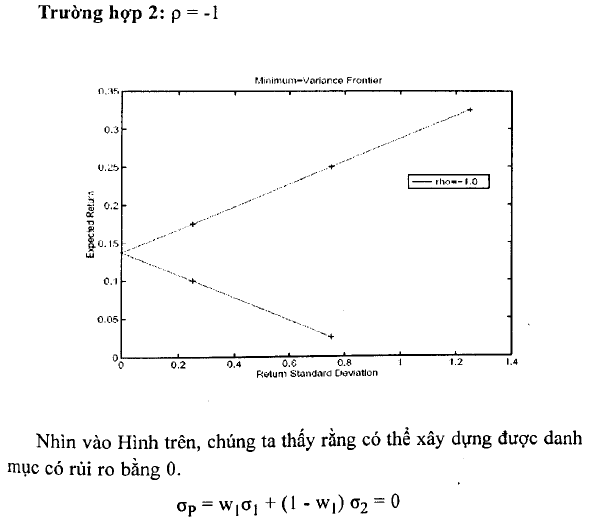

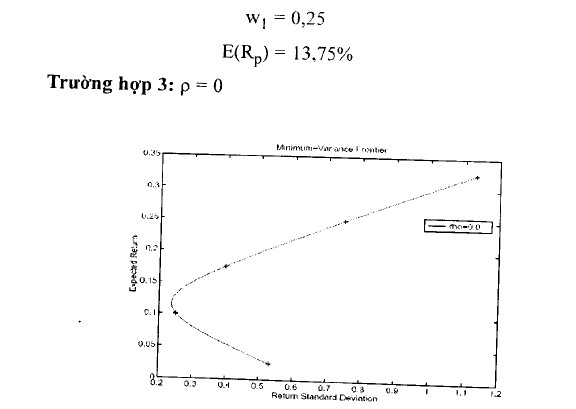

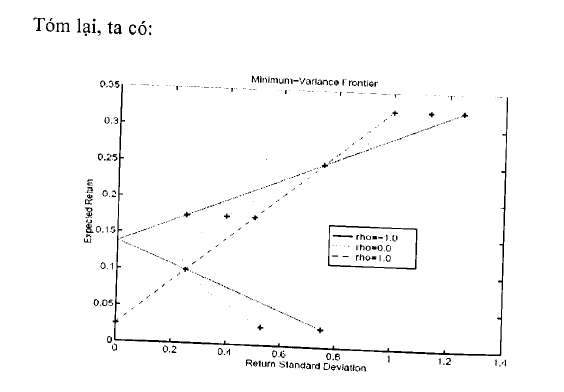

Tóm lại, môi quan hệ giữa rủi ro và lợi tức của danh mục gồm hai chứng khoán phụ thuộc vào hệ số tương quan giữa hai chứng khoán p với -1,0 < p < +1,0. Hệ số tương quan càng nhỏ, càng giảm được rủi ro. Nếu p = +1,0 nghĩa là nhà đầu tư không thể giảm được rủi ro.

Liên kết phương sai bé nhất (hay liên kết Minimum-Variance)

Liên kết phương sai bé nhất là sự liên kết tạo ra danh mục đầu tư có phương sai bé nhất trong tổng thể. Trong trường hợp danh mục gồm hai chứng khoán

1.2. Danh mục đầu tư gồm n loại chứng khoán

Danh mục đầu tư p gồm n loại chứng khoán với tỷ suất lợi tức kỳ vọng E(R;). độ lệch chuẩn ơj, i = l,…,n.

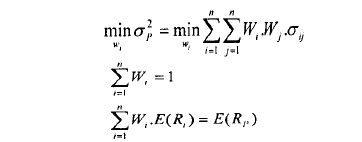

Trong trường hợp n = 2, với mỗi tỷ suất lợi tức cho trước, chì tồn tại một khả năng phân bổ vốn. Tuy nhiên, khi n > 2, hệ phương trình gồm n ẩn, 2 phương trình sẽ cho nhiều hơn một nghiệm. Có nghĩa là, có nhiều hơn một danh mục có cùng một tỷ suất lợi tức. Theo nguyên lý thống trị, nhà đầu tư sẽ lựa chọn danh mục đầu tư có phương sai hay độ lệch chuẩn nhỏ nhất trong các danh mục có cùng một tỷ suất lợi tức. Do đó, bài toán phân bổ vốn sẽ trở thành:

Tập hợp các danh mục đầu tư có phương sai bé nhất được gọi là đường biên phương sai bé nhất (Minimum Variance Frontier).

Nếu chúng ta giải quyết (1) mà không có điều kiện (3) thì Wị thu được sẽ cho ta danh mục có phương sai bé nhất trong tất cả các danh mục nằm trên đường phương sai bé nhất. Danh mục này được gọi là danh mục có phương sai trong tổng thể.

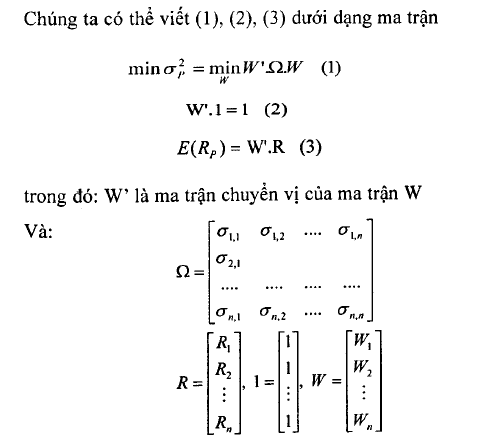

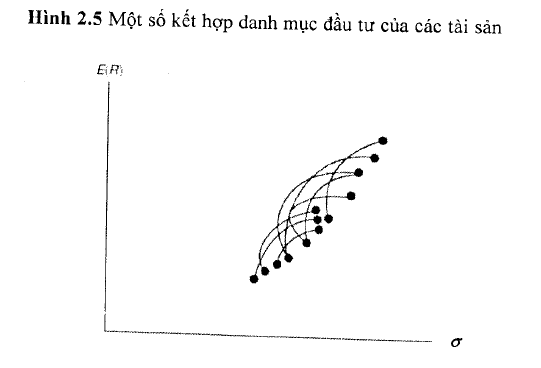

Nếu chúng ta khảo sát những kết hợp có thể có giữa n tài sản và tìm ra được một đường cong do tất cả những sự kết hợp này tạo ra. chúng ta sẽ có Hình 2.5. Đường cong bao ngoài chứa đựng tất cà những sự kết hợp tốt nhất có thể có chính là đường biên hiệu quà (Hình 2.6). Cụ thể, đường biên hiệu quả đại diện cho tập hợp những danh mục đâu tư có tỷ suất lợi tức cao nhất đối với mỗi mức rủi ro cho trước, hoặc có mức rủi ro thấp nhất đối với mỗi mức tỷ suất lợi tức xác định trước.

Hình 2.6 cho thấy rằng với cùng một mức rủi ro hoặc rủi ro thấp hơn, mỗi danh mục đầu tư nằm trên đường biên hiệu quà sẽ có tỷ suất lợi tức cao hơn so với những danh mục đầu tư không nằm trên đường biên hiệu quả. Nói cách khác, mỗi danh mục đầu tư hiệu quà nằm trên đường biên hiệu quả này sẽ có tỷ suất lợi tức cao hơn so với các danh mục đầu tư khác có cùng rủi ro, hoặc có rủi ro thấp hơn các danh mục đầu tư khác có cùng tỷ suất lợi nhuận với nó.

Vì thế, chúng ta có thể nói rằng danh mục đầu tư A trong Hình 2.6 tối ưu hơn danh mục đầu tư c bởi vì với cùng một tỷ suất lợi tức nhưng rủi ro của danh mục đầu tư A lại thấp hơn của danh mục đầu tư c. Tương tự, danh mục đầu tư B tối ưu hơn danh mục đầu tư c vì với cùng một mức rủi ro, tỷ suất lợi tức kỳ vọng của danh mục đầu tư B cao hơn danh mục đầu tư c. Từ lợi ích của việc đa dạng hóa những tài sản có hệ số tương quan không hoàn hảo (không bằng 1), ta có thể tìm được đường biên hiệu quả hình thành từ những danh mục đầu tư này thay vì từng chứng khoán riêng lẻ.

Mục tiêu của nhà đầu tư là lựa chọn một danh mục nằm trên đường biên hiệu quả, trên cơ sở mức đô hữu dụng và đăc điểm ngại rủi ro của ho, Không có một danh mục đầu tư nào nằm trên đường biên hiệu quả tối ưu hơn bất kỳ danh mục đầu tư còn lại cũng nằm trên đường biên hiệu quả. Tất cả các danh mục đầu tư này có tỷ suất lợi tức và mức độ rủi ro khác nhau, với lợi tức kỳ vọng cao hơn thì rủi ro cũng cao hơn.

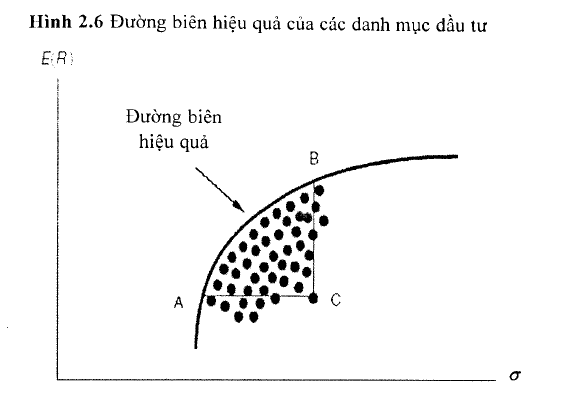

Xem xét lại ví dụ ở Chương 1 về danh mục đầu tư gồm 2 cổ phiếu, cổ phiếu LAF của công ty cổ phần chế biến hàng xuất khẩu Long An và cổ phiếu VIS của công ty cổ phần thép Việt – Ý trên thị trường HOSE. Đường biên hiệu quả của danh mục đầu tư này như sau:

Đường cong ở Hình 2.6 ở trên chỉ ra rằng độ dổc của đường biên hiệu quả giảm dần khi di chuyển lên phía trên. Đỉều này hàm ý rằng, với cùng một đơn vị rủi ro tăng thêm thì lợi tức tăng với mức độ giảm dần. Đẻ đo lường độ dốc này, chúng ta sẽ tính độ dốc của đường biên hiệu quả:

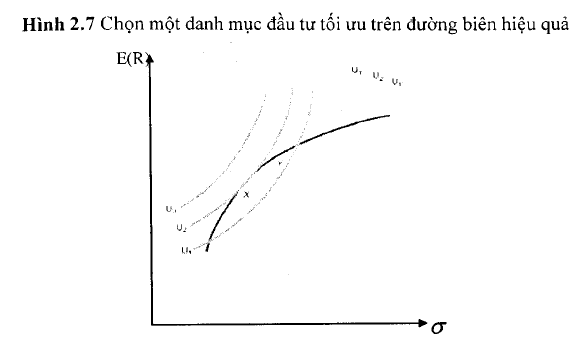

Như đã đề câp, đường cong hữu dụng đồng nhất của một nhà đầu tư cá nhân chỉ rõ sự đánh đổi giữa rủi ro và lợi tức mà người này hài lòng châp nhận. Khi không tồn tại tài sản phi rủi ro, điểm tiếp xúc giữa đường cong hữu dụng đồng nhất và đường biên hiệu quả chính là danh mục đầu tư tối ưu. Đây là danh mục mang lại giá trị hữu dụng cao nhất cho nhà đâu tư. Hai nhà đâu tư sẽ lựa chọn cùng một danh mục đầu tư tối ưu nếu họ có cùng hệ sô ngại rủi ro. Nhà đầu tư nào có mức độ ngại rủi ro cao hơn sẽ có khuynh hướng chọn các danh mục ít rủi ro hơn và ngược lại (xem hình 2.7).

Hình 2.7 chi ra hai tập hợp đường cong hữu dụng đồng nhất dọc theo đường biên hiệu quả. Những đường cong Uị, u2, u3 là của một nhà đầu tư rất ngại rủi ro. Những đường cong hữu dụng này rất dốc, nói lên rằng nhà đầu tư yêu cầu mức tỳ suất lợi tức kỳ vọng tăng lên rất nhiều để bù đắp cho một đơn vị rủi ro tăng thêm. Ngược lai, những đường cong U|’. u2\ u3’ là của nhà đầu tư ít ngại rủi ro hơn. Nhà đầu tư này sẵn sàng chấp nhận nhiều rủi ro hơn để có được một mức lợi tức cao hơn.

Danh mục đầu tư tối ưu là danh mục nằm trên đường biên hiệu quả mang lại giá trị hữu dụng cao nhất cho một nhà đầu tư. Nó nằm ở điểm tiếp xúc giữa đường biên hiệu quả và đường cong hữu dụng đồng nhất. Giá trị hữu dụng cao nhất của nhà đầu tư ngại rủi ro nằm ở điểm X nơi mà đường Ư2 tiếp xúc với đường biên hiệu quả. Giá trị hữu dụng cao nhất của nhà đầu tư ít ngại rủi ro hơn nằm ở điểm Y – điểm hình thành danh mục có tỷ suất lợi tức kỳ vọng và rủi ro cao hơn tại điểm X.

2. Phân bổ tối ưu vổn đầu tư trên các tài sản rủi ro – Mô hình Markowitz

Chúng ta thấy rằng ngay cả trong trường hợp danh mục đầu tư được kểt hpp từ các tài sản được lựa chọn ngẫu nhiên (không quan tâm đến đặc điểm của tài sản cũng như tỳ trọng của tài sản trong danh mục), việc đa dạng hóa cũng góp phần giảm thiểu rủi ro. Tuy nhiên, Markowitz đã phát triển lý thuyết danh mục đầu tư một cách khoa học hơn bằng cách định lượng việc đa dạng hóa. Mô hình Markowitz được dựa trên một số giả thiết chính liên quan đến hành vi của nhà đầu tư. Cụ thê như sau:

- Đầu tư trong một khoảng thời gian đơn (ví dự: 1 năm).

- Quyết định đầu tư được dựa trên tỷ suất lợi tức kỳ vọng và rủi ro của tài sản đầu tư (được đo lường bởi phương sai hoặc độ lệch chuẩn cùa tỷ suất lợi tức).

- Ở một mức rủi ro được xác định trước, nhà đầu tư sẽ thích nhùng cơ hôi đầu tư mang lại tỷ suất lợi tức kỳ vọng cao hơn. Tương tự, ờ một mức tỷ suất lợi tức kỳ vọng được xác định trước, nhà đàu tư sẽ thích những cơ hội đầu tư có rủi ro thấp hơn.

Với những giả thiết này: một tài sản đầu tư hoặc một danh mục các tài sản đầu tư được xem là hiệu quả nếu không có bất kỳ tài sản hoặc danh mục đầu tư nào khác có cùng mức rủi ro (hoặc rủi ro thấp hơn) nhưng lại có tỷ suất lợi tức kỳ vọng cao hơn; hoặc có cùng tỷ suất lợi tức kỳ vọng (hoặc tỳ suất lọi tức kỳ vọng cao hơn) nhưng lại có rủi ro thấp hơn.

Giả sử chúng ta có n chứng khoán với n tỷ suất lợi tức kỳ vọng, độ lệch chuẩn của mỗi chứng khoán và hệ số tương quan giữa các chứng khoán đã được ước lượng. Với n chứng khoán này, chúng ta có thể tạo thành vô số danh mục đầu tư bằng cách kết hợp tùy ý các chứng khoản với nhau. Từ công thức xác định tỷ suất lợi tức kỳ vọng của danh mục đầu tư (công thức 1.11) và công thức xác định độ lệch chuẩn của danh mục đầu tư (công thức 1.16), chúng ta thấy rằng khi thay đổi tỷ trọng của các chứng khoán trong danh mục, tỳ suất lợi tức kỳ vọng và độ lệch chuẩn của danh mục cũng thay đổi tương ứng. Với vô số danh mục đầu tư được tạo thành từ n chứng khoán như vậy, chúng ta có cần thiết phải xem xét hết tất cả các danh mục hay không? Câu trả lời là không. Chúng ta chi quan tâm đến tập hợp các danh mục đầu tư được gọi là các danh mục đầu tư hiệu quả. Markowitz là người đầu tiên đưa ra khái niệm danh mục đầu tư hiệu quả: đó là danh mục có rủi ro thấp nhất ở bất kỳ một tỷ suất lợi tức kỳ vọng được xác định trước; hoặc có tỷ suất lợi tức kỳ vọng cao nhất ở bất kỳ một mức rủi ro được xác định trước.

Chúng ta có thể tìm ra các danh mục đầu tư hiệu quả bằng 1 trong 2 cách sau:

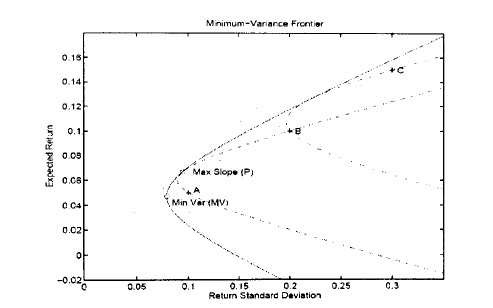

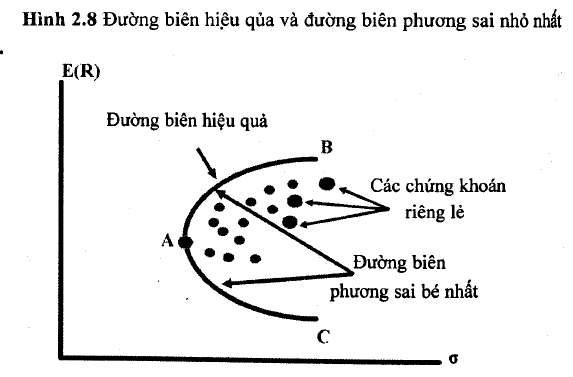

Cách 1 : Xác định danh mục có phương sai bé nhất với một tỷ suất lợi tức kỳ vọng cho trước. Lặp lại công việc này nhiều lần với các mức tỷ suất lợi tức kỳ vọng khác nhau sẽ cho ta tập hợp các danh mục có phương sai bé nhất với các mức tỷ suất lợi tức kỳ vọng cho trước. Tập hợp các danh mục này sẽ tạo thành đường biên phương sai bé nhất (xem Hình 2.8). Nửa trên của đường biên phương sai bé nhất bắt đầu từ điểm có phương sai bé nhất trong tổng thể (đoạn AB) là đường biên hiệu quả,

Cách 2: Xác định danh mục đầu tư có tỷ suất lợi tức cao nhất với một mức rủi ro (độ lệch chuẩn) cho trước. Tập hợp các danh mục này tạo ra đường biên hiệu quả.

Trong thực tế, cách 1 được sử dụng phổ biển hơn cách 2. Cách 1 có thể được tiến hành qua các bước sau:

- , Ẩn định một tỷ suất lợi tức kỳ vọng cho trước (R)

- , Xác định danh mục có phương sai bé nhất với mức tỷ suất lợi tức kỳ vọng được ấn định từ bước 1 qua bài toán tối ưu hóa sau:

chú ý, Wị > 0 nếu không cho phép mua bán khống.

- , Lặp lại (1) và (2) nhiều lần sẽ được tập hợp các danh mục có phương sai bé nhất.

Trên đường biên phương sai nhỏ nhất, điểm A thê hiện cho danh mục đầu tư có độ lệch chuẩn nhỏ nhất so với độ lệch chuẩn của tất cả các danh mục đầu tư có thể được tạo thành từ n chứng khoán. Phần trên của đường biên phương sai nhỏ nhất (phần AB) thể hiện cho các danh mục đầu tư hiệu quả, được gọi là đường biên hiệu quả. Các danh mục đầu tư nằm trên đường biên hiệu quà là những danh mục cung câp các cơ hội rủi ro – lợi tức tốt nhất so với tất cả các danh mục đầu tư có thê được tạo thành từ n chứng khoán. Nhà đầu tu có thể chọn bất kỳ danh mục nào trên đường biên hiệu quả này, tùy thuộc vào hệ số ngại rủi ro của hp.

Tóm lại, chúng ta thấy rằng lời giải cho mô hình Markowitz xoay quanh vấn đề xác định tỷ trọng của mỗi tài sản toong danh mục đầu tu. Bởi vì tỷ suất lợi tức kỳ vọng, độ lệch chuẩn của mỗi tài sản và hệ sổ tưomg quan giữa các tài sản được xem là đầu vào của mô hỉnh Markowitz) nên tỷ trọng củạ mỗi tài sản trong danh mục đầu tư là biến số cần phải giải quyết để tìm ra danh mục đầu tư hiệu quả.

Tóm lại, một số điểm quan trọng cần lưu ý về mô hình lựa chọn danh mục đầu tư Markowitz:

- Lý thuyết danh mục đầu tư của Markowitz đề cập đến một tnô hình hai tham số, bởi vì lý thuyết này già định ràng quyết định đầu tu của các nhà đâu tư được dựa tỷ suất lợi tức kỳ vọng và độ lệch chuan (thể hiện cho rủi ro).

- Mô hình Markowitz tạo ra một tập hợp các danh mục đầu tư hiệu quả (hình thành nên đường biên hiệu quả). Trên đuờng biên hiệu quà, không danh mục nào là tốt hcm danh mục nào, việc lựa chọn danh mục nào là tùy thuộc vào đăc điểm ngai rủi ro của mỗi nhà đầu tư.

- Mô hình Markowitz không giải quyết vấn đề đi vay theo lãi suất phi rủi ro để bổ sung thêm vào danh mục các tài sản rủi ro.

- Bởi vì mỗi nhà đầu tư có thể thu thập dữ liệu đầu vào khác nhau khi thực hiện mô hình Markowitz, nên các kết quả ước lượng cũng có thể khác nhau giữa mỗi nhà đầu tu; chẳng hạn như tỷ suất lợi tức kỳ vọng, độ lệch chuẩn của mỗi chứng khoán, hệ số tượng quan giữa các chứng khoán, đường biên hiệu quả do mỗi nhà đầu tư ước lượng có thể cũng khác nhau. Đây cũng là một vấn đề liên quan đến việc ứng dụng mô hình Markowitz trong đầu tư: thành công của việc lựa chọn danh mục đầu tư phụ thuộc vào chất lượng của các tham số đầu vào.

- Mô hình Markowitz đòi hỏi phải ước lượng một số lượng lớn các tham số đầu vào.

Ví dụ, nếu muốn xây dựng đường biên hiệu quả từ n = 50 chúng khoán, chúng ta cần ước lượng:

n = 50 giá trị tỷ suất lợi tức kỳ vọng.

n = 50 giá trị phương sai.

n(n – l)/2 = 1.225 giá trị hiệp phương sai.

Tổng cộng 1.325 giá trị ước lượng. Nêu n = 100, cần 5.150 ước lượng. Đây là một công việc quá sức nặng nề cho một nhà phân tích chứng khoán. Ngoài ra, khi số lượng ước lượng càng nhiều, khả năng xảy ra sai số trong ước lượng càng lón, và do vậy càng làm giảm đi tính chính xác cùa đường biên hiệu quả.

Xuất phát từ những khó khăn trong quá trinh ước lượng các giá trị dâu vào của mô hlnh Markowitz, nhiều nghiên cứu đã thực hiện nhằm làm cho việc ứng dụng lý thuyết danh mục đầu tư trở nên dễ dàng hơn.

Các nghiên cứu này có thể được chia thành hai loại chính: L Loại I thứ nhất thực hiện theo hướng đom giản hóa số lượng và loại dữ liệu đầu vào cần thiết cho phân tích danh mục đầu tư; 2. Loại thứ hai thực hiện theo hướng đơn giản hóa thủ tục tính toán đê xác định các danh mục đầu tư hiệu quả. ;

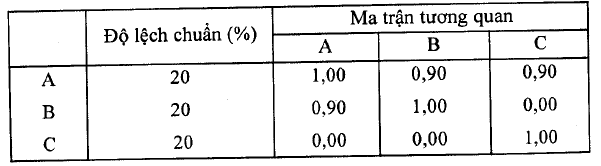

Một khó khăn khác trong việc ứng dụng mô hình Markowitz để tìm I danh mục đầu tư tối ưu là những sai số trong đánh giá hoặc ước tính hệ I số tưorng quan và có thể làm cho kết quả vô nghĩa. Điều này có thể xảy ! ra bởi vì một vài tập hợp hệ số tưomg quan trái ngược nhau. Đây là 1 ví I dụ giải thích cho điêu này.

Giả sử rằng nhà đầu tư tạo lập một danh mục đầu tư với tỷ trọng: 1,00; 1,00; 1,00 tương ứng cho 3 tài sản A, B, c và tính toán phương sai danh mục đầu tư. Bạn sẽ tìm thấy phương sai danh mục xuất hiện giá trị ‘ âm (-200). Điều này là không khả thi và chúng ta kết luận rằng dữ liệu • đầu vào trong ma trận tương quan kỳ vọng phải là trái ngược nhau. Tất Ị nhiên, hệ số tương quan chính xác luôn đồng nhất. Nhưng chúng ta ■ không biết chính xác những hệ số tương quan này và có thể chi ước ‘ lượng chủng mpt cách tương đối. Điều này là động lực để tìm kiếm một mô hình đơn giàn hơn và cung cấp những ước lượng chính xác hơn. Đỏ ! là mô hình chỉ số đơn.

<6> Những giá trị này được gọi là gỉá trị đầu vào cùa mô hình Markowitz.

(?) Để ý rằng mỗi nhà đầu tư có thể có những giá ưị đầu vào được ước lượng khác nhau, tùy theo mô hình ước lượng và thông tin mà nhà dầu tư dó có được. Dư vậy, đường biên hiệu quà của mỗi nhà đầu tư có thể cũng khác nhau.

® Ở các thị trường chứng khoán lớn trên thế giới, số lượng chứng khoán được niêm yết có thể lởn hơn rất nhiều. Ví dụ: Sở giao dịch chứng khoán New York (NYSE) cùa Mỹ có hơn 3000 chứng khoán được niêm yết. Nếu muốn xây dựng đường biên hiệu quả từ 3000 chứng khoán này, chung ta cần khoảng 4,5 triệu ước lượng!!!

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020