Đầu tư tài chính

Chênh lệch lãi suất

Phân tích mức chênh lệch lãi suất là một kỹ thuật để nhà đầu tư Ị quyết định đầu tư trái phiếu hay mua bán trái phiếu. Trong phần này, chúng ta sẽ xem xét 2 loại chênh lệch lãi suất:

1. Mức chênh lệch lãi suất cố định

Ví dụ 6.27: So sánh chênh lệch lãi suất “truyền thống” giữa hai trái phiếu có cùng lãi suất cố định 8%/năm và cùng thời gian đáo hạn là 20 năm như sau:

Trái phiếu 1: Trái phiếu công ty AA cỏ kỳ hạn 20 năm, lãi suất cố định của trái phiếu là 8%/năm, lãi suất của trái phiếu này vào thời điểm I đảo hạn là 8.2%/năm.

– Trái phiếu 2: Trái phiếu kho bạc có kỳ hạn 20 năm, lãi suất cố định của trái phiếu là 8%/năm, lãi suất trái phiếu kho bạc vào thời điểm đáo hạn là 7.1%/năm.

Như vậy, mức chênh lệch lãi suất truyền thống giữa hai trái phiếu này vào thời điểm đáo hạn là: 1,1% (110 điểm).

Từ ví dụ trên, có thể rút ra ba vấn đề cần xem xét khi sử dụng mức chênh lệch lãi suất “truyền thống” như sau:

Thứ nhất, chênh lệch lãi suất cố định của hai trái phiếu vào thời điểm đáo hạn không quan tâm xem xét đến xác định cấu trúc kỳ hạn của lãi suất mà chỉ xem sự chênh lệch lãi suất ở một điểm trên đường cong lãi suất (tại thời điểm đáo hạn của trái phiếu, thời điểm 20 năm).

Thứ hai, việc phân tích không xem xét trái phiếu có kèm theo quyền chọn (mua hoặc bán) của công ty, do đó độ bất ổn (rủi ro) của lãi suất kỳ vọng của trái phiếu có thể làm thay đổi dòng tiền của trái phiếu này.

Thứ ba, làm thế nào nhà đầu tư có thể so sánh hai trái phiếu có cùng kỳ hạn đáo hạn nhưng dòng tiền của trái phiếu qua các năm là khác nhau (ví dụ so sánh giữa trái phiếu không trả lãi và trái phiếu cỏ trả lãi định kỳ).

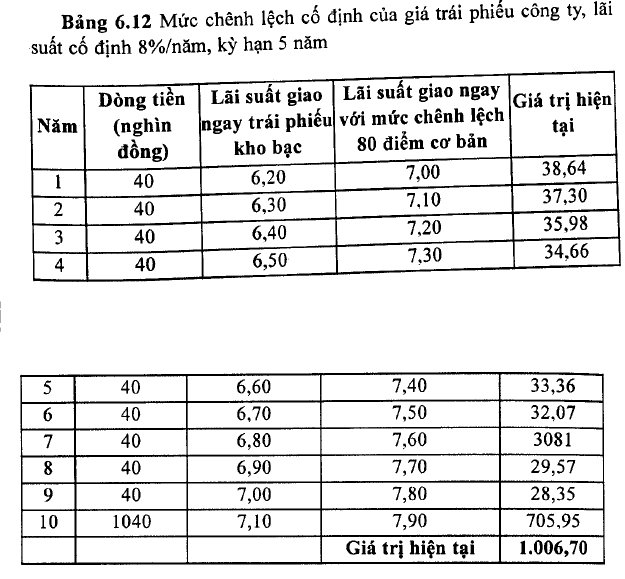

Đầu tiên, xem xét mức “chênh lệch cố định” giữa hai trái phiếu (chưa tính đển yếu tố kỳ hạn của trái phiếu). So sánh những trái phiếu công ty cỏ cùng kỳ hạn nhưng lãi suất trái phiếu khác nhau với một danh mục trái phiếu kho bạc cỏ dòng tiền như nhau. Chiết khấu dòng tiền trái phiếu công ty bằng cách sử dụng lãi suất giao ngay của những trái phiếu kho bạc có củng kỳ hạn.

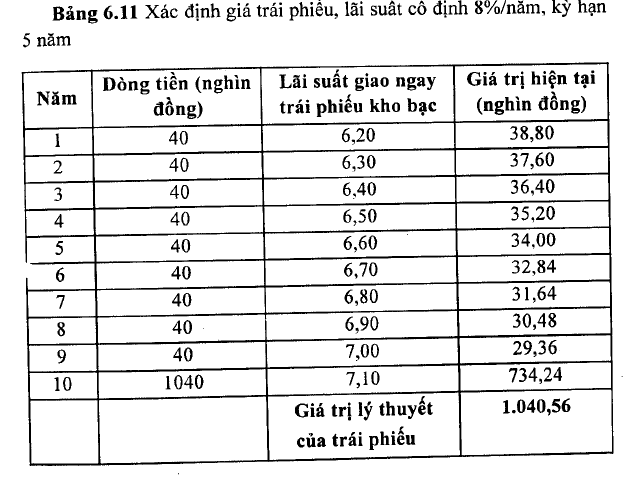

Ví dụ 6.28: Trái phiếu công ty cỏ lãi suất cố định 8%/năm, thời hạn đáo hạn của trái phiếu là 5 năm. Sừ dụng lãi suất giao ngay để chiết khấu các dòng tiền của trái phiếu, hãy tính giá trái phiếu này?

Mệnh giá cùa trái phiếu là 1.000.000 đồng, lãi được trà 2 lần 1 năm. Mức chênh lệch cố định là mức chênh lệch giữa giá trị hiện tại của dòng tiền từ thị giá của ừái phiếu công ty. Lãi suất giao ngay của trái phiếu kho bạc tăng thêm 80 điểm cơ bản làm cho giá trái phiếu tăng lên đến 1.006.700 đồng.

2. Chênh lệch lãi suất trong trường hợp có quyền chọn

Mức chênh lệch truyền thống không xem xét toàn bộ cấu trúc kỳ hạn hay tác động của độ bất ổn của lãi suất.

Sự thay đổi của lãi suất được xem xét trong việc phân tích Chênh lệch quyền chọn được điều chỉnh (OAS Option Ajusted spread). Nếu một trái phiếu có quyền chọn mua, quyền chọn này sẽ ảnh hưởng đến dòng tiền kỳ vọng của trái phiếu trong tương lai. Quyền chọn trái phiếu được thực hiện hay không phụ thuộc lãi suất trong tương lai, thời hạn còn lại của trái phiếu, giá bán trái phiếu chưa đến hạn và những chi phí khác lỉên quan đến việc bán trái phiếu.

Mục tiêu của OAS tương tự như “mức chênh lệch cố định” tuy nhiên kỹ thuật OAS có tính đến sự thay đổi cấu trúc kỳ hạn của trái phiếu theo thờỉ gian dựa trên ước lượng thay đổi lãi suất.

Uớc lượng OAS cho một trái phiếu xác định thông qua các bước như sau:

- Dựa vào đường cong lãi suất trái phiếu Kho bạc, ước tính cấu trúc kỳ hạn của lãi suất, và dựa vào lãi suất giao ngay để xác định lãi suất kỳ hạn ngắn hạn của trái phiếu.

- Lựa chọn một dãy lãi suất giao ngay của trái phiếu kho bạc ngắn hạn. (Dựa vào cấu trúc kỳ hạn hiện tại và lãi suất trái phiếu trong quá khứ). Ước lượng sự thay đổi của lãi suất – tức là, lãi suất kỳ hạn thay đổi bao nhiêu trong mỗi giai đoạn.

- Sử dụng dãy lãi suất được nêu trong bước 2 và sử dụng phương pháp mô phỏng MORTE CARLO để chọn ngẫu nhiên 1 dãy lãi suất trái phiếu.

- Với những trái phiếu có quyền chọn (chẳng hạn trái phiếu có thể thu hồi), cần xác định những yếu tố để hợp đồng quyền chọn trái phiếu được thực hiện như: lãi suất, kỳ hạn đáo hạn trái phiếu…

- Tính dòng tiền của ừái phiếu, (a) những thông tin đã được cho về trái phiếu và (b) những quy tắc đã thiết lập ờ bước 4 từ việc thu hồi lại trái phiếu.

- Từ mức chênh lệch tương đối được giả định đối với cấu trúc kỳ hạn của lãi suất giao ngay, tính giá trị hiện tại cho tất cả những đường lãi suất ở bước 3.

- Hãy tính giá trị hiện tại trung bình của tất cà những đường lãi suất.

- So sánh giá trị hiện tại trung bình đã tính ở bước 7 với giá thị trường của trái phiếu. Nếu chủng bằng nhau, thì mức chênh lệch được giả định sử dụng ở bước 6 là mức chênh lệch quyền chọn được điều chinh. Nếu chúng không bằng, hãy thử một mức chênh lệch khác và lặp lại các bước 6, 7, 8.

Sau đây là một số quy tắc mà một nhà phân tích cần biết khi ước lượng OAS và các nhân tố cỏ thể gây ra kết quà ước lượng khác nhau của trái phiếu khi ước lượng OAS:

- Cần thiết phải có một số lượng lớn đường dẫn cho sự mô phỏng.

- Ước lượng sự phân phối xác suất về sự biến động lãi suất. Tuy nhiên, những công ty khác nhau lại ước lượng độ bất ổn lãi suất mong đợi này một cách khác nhau, đỏ là nguyên nhân gây ra sự khác nhau trong ước lượng OAS.

- Xác định mối quan hệ giữa lãi suất ngắn hạn và lãi suất tái đầu tư.

- Việc thu hồi trái phiếu phải rõ ràng. Điều này phụ thuộc vào lãi suất cố định của trái phiếu và những chi phí khác liên quan đến trái phiếu đó

Như đã chú ý, những giả định khác nhau về kỹ thuật phát hành trái phiếu có thể gây ra những ước lượng khác nhau về OAS. Nhược điểm của phương pháp này là độ bất ổn của lãi suất kỳ vọng có độ rộng không giống nhau khi tính toán; và vì vậy việc ước tính độ bất ổn của lãi suất kỳ vọng có thể thay đổi theo thời gian.

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020