Đầu tư tài chính

Mô hình APT một nhân tố và tài sản đơn

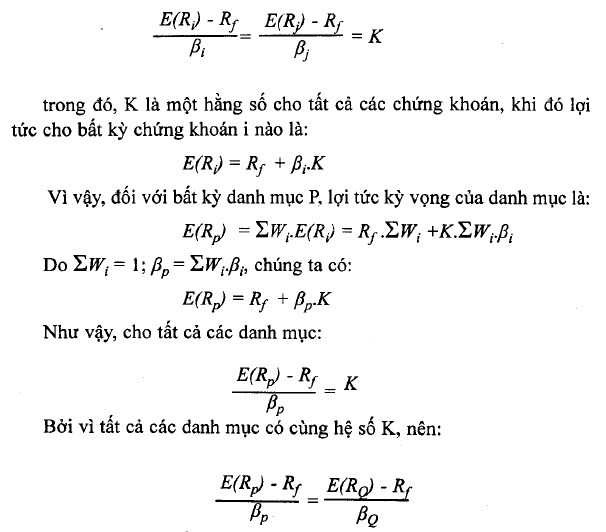

Nếu không tồn tại cơ hộỉ Arbitrage, phần bù rủi ro của danh mục đầu tư được đa dạng hóa hiệu quả phải tỷ lệ với hệ sổ beta của nó. Đối với bất kỳ hai danh mục được đa dạng hóa hiệu quả, p và Q, ta có thể viết:

Câu hỏi là liệu mối quan hệ này có cung cấp cho chúng ta thông tin về lợi tức kỳ vọng thu được trên mỗi chứng khoán bộ phận hay không. Câu trả lời là nếu mối quan hệ này đúng đối với mọi danh mục được đa dạng hóa hiệu quả, nỏ cũng phải đúng đối vởi hầu như tất cả các chứng khoán bộ phận cấu thành. Quan hệ ß – lợi tửc kỳ vọng trong danh mục được đa dạng hóa hiệu quả cũng phải đúng đổi với các chứng khoán riêng lẻ.

Trước tiên, chúng ta thấy ràng nếu chứng khoán riêng lẻ đáp ứng phương trình 4.9, như vậy sẽ đúng cho tất cả các danh mục. Nếu với hai chứng khoán i và j bất kỳ, tồn tại mối quan hệ:

Nói cách khác, nếu quan hệ ß – lợi tức kỳ vọng có hiệu lực đối với tất cả tài sản đơn, khi đó nó sẽ đúng đối vởi tất cả các danh mục đa dạng hóa tốt hay không đa dạng hóa tốt.

31 Th12 2020

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

30 Th12 2020