Đầu tư tài chính

Mô phỏng và kinh doanh chênh lệch giá

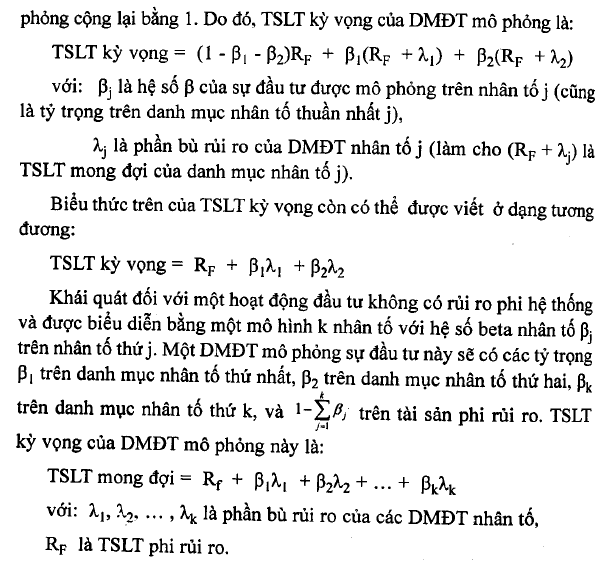

Một số lượng đủ lớn các chứng khoán sẽ làm cho các DMĐT hầu như không có rủi ro đặc thù. Ta có thể thiết lập các DMĐT mô phỏng các sự đầu tư mà không có rủi ro bằng cách xây dựng từ các DMĐT nhân tố thuần nhất với cùng các hệ số ß của sự đầu tư nào mà ta muốn mô phỏng. Phương trình nhân tố của DMĐT mô phỏng và của sự đầu tu được mô phỏng sẽ giống nhau ngoại trừ các (X. Theo giả định này thl không có các e trong các phương trinh nhân tổ này. Do đỏ, TSLT có thể có của DMĐT mô phỏng và sự đầu tư được mô phỏng chi chênh lệch nhau một hằng số, đó là chênh lệch của các TSLT kỳ vọng.

Nếu các hệ số ß của DMĐT mô phỏng và của sự đầu tư được mô phỏng giống nhau thì sẽ có một cơ hội chênh lệch giá. Ví dụ, nếu DMĐT mô phỏng có TSLT kỳ vọng cao hơn thì các nhà đầu tư sẽ cỏ thể mua DMĐT đó và bán khống sự đầu tư được mô phỏng và nhận được khoản tiền mặt phi rủi ro trong tương lai mà không phải bỏ tiền ra ở hiện tại.

1. Sử dụng các danh mục nhân tố thuần nhẩt đế mô phỏng tỷ suất sinh lợi của một chứng khoán

Ví dụ 4.7 sau đây minh họa việc sử dụng các DMĐT nhân tố và tài sản phi rủi ro như thế nào để mô phỏng các TSLT của một chứng khoán khác.

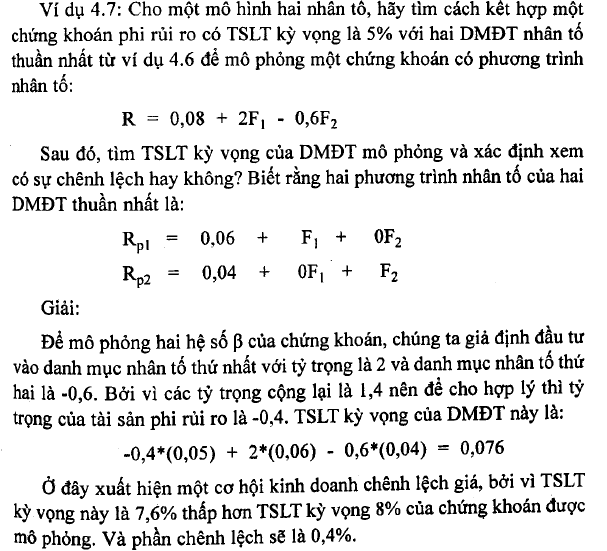

Ví dụ 4.7: Cho một mô hình hai nhân tố, hãy tìm cách két hợp một chứng khoán phi rủi ro có TSLT kỳ vọng là 5% với hai DMĐT nhân tố thuần nhất từ ví dụ 4.6 để mô phỏng một chứng khoán có phương trình nhân tố:

2. Tỷ suất lợi tức kỳ vọng của danh mục đầu tư mô phỏng

Trong ví dụ 4.7, DMĐT mô phỏng là một mức trung bình theo tỷ trọng của hai DMĐT nhân tổ và tài sản phi rủi ro. Danh mục nhân tố thứ nhất chi được dùng để thiết lập ßj. Danh mục nhân tố thứ hai chỉ được dùng để thiết % ß2. TM sản phi rui ró chi được dùng để các tỷ trọng của DMĐT mô

31 Th12 2020

31 Th12 2020

30 Th12 2020

30 Th12 2020

31 Th12 2020

30 Th12 2020