Đầu tư tài chính

Rủi ro

1. Khái niệm rủi ro

Mặc dù có những định nghĩa khác nhau về rủi ro và sự không chắc chắn, nhưng trong hầu hết các tài liệu tài chính, hai thuật ngữ này được dùng thay thế cho nhau. Thật vậy, một cách để định nghĩa rủi ro là kết quả không chắc chắn trong tương lai. Một định nghĩa khác, đó là khả năng thiệt hại. Trong phần này, chúng ta sẽ thảo luận cách đo lường rủi ro theo lý thuyết danh mục đầu tư.

2. Các loại rủi ro trong đầu tư tài chính

(a) Nếu xét theo bản chất của rủi ro, rủi ro trong đầu tư tài chính bao gồm:

Rủi ro kinh doanh là sự không chắc chắn của dòng thu nhập xuất phát từ hoạt động kinh doanh của một công ty. Dòng thu nhập của công ty càng ít chắc chắn bao nhiêu thì tỷ suất lợi tức càng ít chắc chắn bấy nhiêu. Ví dụ, một công ty thực phẩm bán lẻ thông thường thu được doanh số bán và tỷ lệ tăng trưởng ổn định qua thời gian và do đó có rủi ro kinh doanh thấp hơn so với một công ty trong ngành ô tô, trong đó doanh sổ và thu nhập dao động mạnh theo chu kỳ kinh doanh (hàm ý rằng rủi ro kinh doanh cao).

Rủi ro tài chính là sự không chắc chắn của dòng thu nhập của một công ty do những phương pháp tài trợ vốn cho hoạt động kinh doanh, đầu tư của nó. Nếu một công ty chi sử dụng vốn cổ phiếu thường để tài trợ cho các hoạt động đầu tư, công ty chi chịu rủi ro kinh doanh. Ngược lại, nếu một công ty vay vốn để đầu tư, nó phải thanh toán chi phí tài chính cố định (lãi trả cho người cho vay) trước khi trà lợi tức đến cổ đông. Vì vậy, sự không chắc chắn của dòng thu nhập (rủi ro tài chính) của các chủ sở hữu tăng lên.

Rủi ro thanh khoản là sự không chắc chắn của dòng tiền từ tài sản đầu tư do khả năng thanh khoản của thị trường thứ cấp/[1]) Khi nhà đầu tư nắm giữ một tài sản, anh ta mong đợi rằng tài sản đầu tư này sẽ đáo hạn đúng kỳ hạn thanh toán hoặc nó có khả năng chuyển nhượng trên thị trường. Trong mỗi trường hợp trên, nhà đầu tư kỳ vọng có thể chuyển đổi chứng khoán nắm giữ thành tiền mặt và sử dụng tiền thu được đáp ứng cho tiêu dùng hiện tại hoặc đầu tư khác. Khả năng chuyển đổi thành tiền (tính thanh khoản) của tài sản càng khó khăn, thỉ rủi ro thanh khoản càng lớn. Một nhà đầu tư phải xem xét hai vấn đề khi đánh giá rủi ro thanh khoản của một tài sản đầu tư: (1) Mất bao lâu để chuyển đổi tài sản này thành tiền mặt? và (2) Sự chắc chắn của giá trị nhận được? Tương tự như vậy, đối với người có nhu cầu nắm giữ tài sản đó, họ cũng cần cân nhắc hai khía cạnh: (1) Mất bao lâu để hoàn tất việc mua? và (2) Sự không chắc chắn của giá cả phải thanh toán?

Tín phiếu kho bạc hầu như không có rủi ro thanh khoản bởi vì nó có thể được mua và bán ngay tức khắc tại mức giá gần như đồng nhất với mức giá được niêm yết. Ngược lại, đối với những tài sản đầu tư như cổ phiếu thường hay trái phiếu công ty thường có tính thanh khoản thấp hơn. Lý do là những tài sản này đòi hỏi cần một thời gian nhất định đê tìm được người mua, và vì thế, giá bán có thể thay đổi nhanh so với mức giá mong đợi. Nhà đầu tư sẽ tăng tỷ suất lợi tức kỳ vọng để bù vào rủi ro thanh khoản càng tăng. Ngoài ra, rủi ro thanh khoản cần phải được xem xét cẩn trọng khi đầu tư vào các chứng khoán nước ngoài, bởi vì chủng phụ thuộc vào triển vọng và tính thanh khoản của những thị trường cổ phiếu và trái phiếu của nước đó.

Rủi ro tỷ giá là sự không chắc chắn của dòng thu nhập đối với nhà đầu tư khi nắm giữ chứng khoán bằng ngoại tệ. Khả năng gánh chịu rủi ro này đang dần trở nên phổ biến cùng với việc các nhà đầu tư đang tăng cường hoạt động mua bán tài sản trên khắp các thị trường quốc tế chứ không chỉ giới hạn bên trong phạm vi quốc gia. Một nhà đầu tư Mỹ mua chứng khoán cùa Việt Nam (bằng đồng Việt Nam) phải xem xét không chỉ ở phân lợi tức không chắc chắn bàng đồng Việt Nam mà còn phải xem xét bât kỳ sự thay đổi về tỷ giá giữa hai đồng tiền, đồng Việt Nam và đồng đôla Mỹ. Nghĩa là, ngoài việc phải xem xét hoạt động kinh doanh và rủi ro tài chính cùa công ty nước ngoài, cũng như rủi ro thanh khoản của chứng khoán, nhà đầu tư phải xem xét thêm sự không chắc chắn của lợi tức của chứng khoán Việt Nam khi nó được chuyển đổi từ đồng Việt Nam sang đồng đôla Mỹ.

Rủi ro quốc gia, còn được gọi là rủi ro chính trị, là sự không chắc chắn của dòng lợi tức nhận được khi có những biến động lớn trong môi trường chính trị hoặc kinh tế – xã hội ở một quốc gia.

Rủi ro tỷ giá và rủi ro quốc gia không giống nhau giữa các quốc gia khác nhau. Để đo lường đúng rủi ro tỷ giá, cần xem xét sự biến động của dòng tiền do sự biến động cùa tỷ giá. Trong khi đó, phân tích rủi ro quốc gia thường mang tính chủ quan và phụ thuộc vào bối cảnh lịch sừ và môi trường hiện tại của quốc gia đó.

Đối với các công cụ nợ, đặc biệt là các công cụ nợ có thời hạn dài, ngoài các loại rủi ro trên nhà đầu tư có thể gặp rủi ro lãi suất và rủi ro tín dụng, rủi ro tái đầu tư.

Rủi ro lãi suất là rủi ro bị giảm giá các công cụ nợ đang nắm giữ khi lãi suất thị trường tăng. Chẳng hạn, giá trái phiếu tỷ lệ nghịch với lãi suất thị trường, có nghĩa là khi lãi suất thị trường tăng thì giá trái phiếu sẽ giảm; khi lãi suất thị trường giảm thì giá trái phiếu sẽ tăng. Khi nhà đầu tư bán trái phiếu trước hạn trong điều kiện lãi suất tăng, nhà đầu tư sẽ bị lỗ do giá trị của trái phiếu thấp hơn mệnh giá. Tất cả các loại công cụ nợ dài hạn (trừ công cụ nợ có lãi suất thả nổi) đều chịu rủi ro lãi suất.

Rủi ro thanh toán (còn gọi là rủi ro tín dụng) là rủi ro mà tổ chức phát hành trái phiếu có thể vỡ nợ, mất khà năng thanh toán đúng hạn các khoản lãi và gốc của đợt phát hành. Trái phiếu chính phủ được coi là không có rủi ro thanh toán. Trái phiếu công ty khác nhau sẽ có mức độ rủi ro thanh toán khác nhau. Nhà đầu tư trái phiếu có thể phòng ngừa rủi ro thanh toán bằng cách xem xét các xếp hạng tín nhiệm của các tổ chức phát hành trái phiếu trước khi đầu tư vào trái phiếu đó.

Sự thay đổi chính sách tiền tệ của chính phù: Cũng tương tự như các nhàn tố lãi suất, lạm phát, chính sách tiền tệ ổn định không có tạo ra sự biến động mạnh về giá của chứng khoán. Ví dụ, trong giai đoạn từ cuối tháng 2/2011 đến cuối tháng 4/2011, chính sách tiền tệ của NHNN Việt Nam không có nhiều thay đổi nên Vnindex giai đoạn này đi chỉ biển động trong ngưỡng 450-470. Ngược lại, sự thay đổi cùa chính sách tiền tệ thường tạo ra sự tác động mạnh đến giá thị trường. Chẳng hạn, vào cuối tháng 8 và đầu tháng 9, ngân hàng nhà nước đã đưa ra nhiều giải pháp nhằm giảm lãi suất, nới lỏng tiền tệ và điều này đã dẫn đến sự lên điểm mạnh của Vnindex trong suốt 12 phiên liên tiếp. Điều này cho thấy, sự thay đổi trong chính sách tiền tệ của NHNN tạo tác động mạnh trên toàn thị trường và ảnh hưởng đến giá của hầu hết các chứng khoán.

Tăng trưởng kinh tế: Chu kỳ tăng trưởng kinh tế cũng là một trong những nhân tố rủi ro hệ thống. Thực nghiệm đã chứng minh chu kỳ kinh tế có mối tương quan mạnh đến giá chứng khoán. Trong giai đoạn tăng trường kinh tế mạnh, giá chứng khoán có xu hướng lên và ngược lại, khi nền kinh tế chuyển sang giai đoạn suy thoái, giá chứng khoán có xu hướng giảm.

Dấu hiệu của khủng hoảng kinh tế và khủng hoảng tài chính: Dấu hiệu của khủng hoảng kinh tế và khủng hoảng tài chính là nhân tố tác động mạnh mẽ đến thị trường chứng khoán theo chiều hướng tiêu cực. Giá chứng khoán của hầu hểt các mă chứng khoán giảm mạnh và có thể giảm liên tục trong một khoảng thời gian. Khủng hoảng kinh tế và khủng hoảng tài chính thường được thể hiện qua đồng thời các dấu hiệu tỷ giá hối đoái tăng, lạm phát cao, thâm hụt cán cân thanh toán quốc tế nghiêm trọng. Khi những dấu hiệu này diễn ra đồng thời, người dân mất lòng tin vào hệ thống tài chính và rủt vốn ra khỏi thị trường chứng khoán nói riêng và thị trường tài chính nói chung. Thực tế của thị trường chứng khoán Việt Nam vào năm 2008 là một trường hợp điến hình của nhân tố rủi ro này.

Biến động chính trị và kinh tế khu vực: Đối với những nền kinh tế mở, sự biến động mạnh của chính trị và kinh tể khu vực có thể tạo ra sự biến động giá chứng khoán trên diện rộng. Tuy nhiên, đối với những thị trường chứng khoán mới hoặc thị trường chứng khoán của những quốc gia có thương mại quốc tế kém phát triển, hoặc áp dụng những chính sách khống chế tỷ lệ chứng khoán bán cho nhà đầu tư nước ngoài, tác động của những biến động chính trị và kinh tế khu vực đến thị trường chứng khoán là không đáng kể.

Biến động chính trị trong nước: Có thể nói, biển động chính trị trong nước có tác động rất lớn đến giá chứng khoán của hầu hết các chứng khoán và những tác động này có thể mạnh mẽ hơn và nhanh chóng hơn các biến động về kinh tế. Các tác động này có thể theo hướng tích cực hoặc tiêu cực, tùy thuộc vào sự biến động chính trị.

Thiên tai trên diện rộng làm đình trệ hoạt động của hệ thống trong dài ngày: Thiên tai trên diện rộng là một nhân tổ rủi ro nằm ngoài sự vận hành của nền kỉnh tế nhưng có thể dẫn đến sự đình trệ của cả hệ thống kinh tế, trong đó có thị trường chứng khoán. Điều này có thể tạo ra sự giám giá chứng khoán trên diện rộng và kéo dài.

3. Bản chất của rủi ro

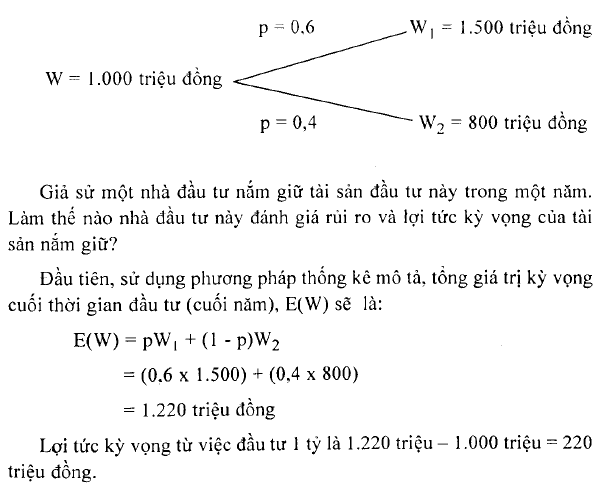

Bản chất của rủi ro nghĩa là nó tạo ra nhiều hơn một đầu ra hợp lý- Xem xét trường hợp đơn giản nhất là kỳ vọng đơn. Kỳ vọng đơn là cơ hội đầu tư mà giá trị đầu tư của nó chịu tác động của rủi ro và có duy nhất hai kết quả có thể xảy ra. Để đơn giản vấn đề, chúng ta xem xét một ví dụ đơn giản về kỳ vọng đơn.

Ví dụ 1.2: Giá trị một tài sản đàu tư ban đầu. w, bằng 1.000 triệu đồng và giả sử có thể xảy ra 2 trường hợp. 1 rường hợp thứ nhắt, với xác suất p = 0,6 và tổng giá trị nhận được là Wị = 1.500 triệu. Trường hợp thứ còn lại, xác suất 1 – p = 0,4 và tổng giá trị nhận được tương ứng là w2 = 800 triệu. Chúng ta có thể miêu tá kỳ vọng đơn bàng cách sử dụng biểu đồ cây sự kiện:

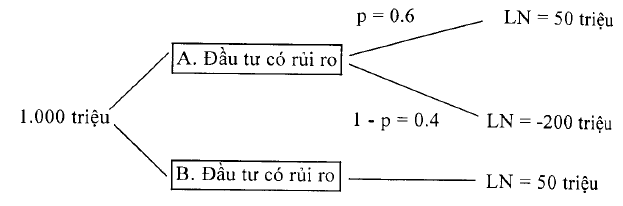

Lợi tức kỳ vọng có đủ lớn hay không để bù đẳp rủi ro xảy ra phụ thuộc vào triển vọng của các cơ hội đầu tư thay thế.

Chẳng hạn, tín phiếu kho bạc (T-Bilỉs) là một cơ hội đầu tư thay thế cho tài sản đầu tư rủi ro ở trên. Giả sử tại thời điểm ra quyết định, tín phiếu kho bạc cung cấp tỷ suất lợi tức phi rủi ro là 5%; một khoản đầu tư trị giá 1 tỷ đồng sẽ nhận được lợi tức chắc chắn là 500 triệu. Chúng ta có thể mô tả bằng sơ đồ như sau:

Ở phần trên, chúng ta đã thấy được lợi tức kỳ vọng của tài sản đầu tư rủi ro là 220 triệu. Do đó, chênh lệch lợi tức của cơ hội đầu tư có rủi ro sẽ lớn hơn so với cơ hội đầu tư phi rủi ro vào tín phiếu kho bạc là:

220 triệu – 50 triệu =170 triệu

Điều này nghĩa là 170 triệu được xem như là phần bù rủi ro cho nhà đầu tư từ việc chấp nhận đầu tư vào một tài sản rủi ro.

4. Đo lường rủi ro trong đầu tư chứng khoán

Một trong những thước đo rủi ro tốt nhất được biết đến là phương sai, hoặc độ lệch chuẩn của tỷ suất lợi tức. Đây là những thước đo độ phân tán của tỷ suất lợi tức quanh giá trị kỳ vọng (giá trị trung bình). Vì vậy, phương sai và độ lệch chuẩn lớn hơn chứng tỏ độ phân tán rộng hơn, tỷ suất lợi tức tương lai càng không chắc chắn và tài sản càng có nhiều rủi ro.

Một thước đo rủi ro khác là biên độ dao động của tỷ suất lợi tức. Nó giả định rằng một biên độ dao động của tỷ suất lợỉ tức càng lớn, từ lợi tức thấp nhất đến lợi tức cao nhất, nghĩa là sự không chắc chắn (rủi ro) của dòng lợi tức tương lai cũng càng lớn.

Thay vì dùng thước đo để phân tích tất cả các độ lệch so với những giá trị kỳ vọng, có quan điểm cho rằng nhà đầu tư chỉ nên quan tâm đến tỷ suất lợi tức thấp hơn mức kỳ vọng, nghĩa là chỉ quan tâm độ lệch dưới giá trị trung bình. Thước đo này là bán phương sai. Thước đo bán phương sai chỉ tính đến tỷ suất lợi tức kỳ vọng âm, hay tỷ suất lợi tửc thấp hơn tỷ suất lợi tức của một vài tài sản đặc biệt như tín phiếu kho bf tỷ lệ lạm phát, hay một mốc chuẩn nào đó. Thước đo rủi ro này giả

định rằng nhà đầu tư muốn cực tiểu hóa tổn thất từ mức lợi tức thấp hơn mức lợi tức mục tiêu.

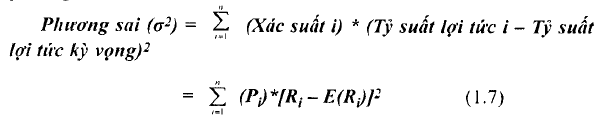

Mặc dù có nhiều thước đo rủi ro. chúng ta sẽ sử dụng phương sai hoặc độ lệch chuẩn của tỷ suất lợi tức bởi vì (1) thước đo này dễ hiểu nhất. (2) thước đo này khá chính xác và được sử dụng rộng rãi và (3) được dùng trong hầu hết những mô hình định giá tài sản. Công thức tính phương sai như sau:

Trong đó: Pj là xác suất xảy ra trạng thái i và Rj là tỷ suất lợi tức của chứng khoán ở trạng thái i và n là số trạng thái.

Phương sai của tỷ suất lợi tức nhận được càng lớn bao nhiêu thì sự không chắc chắn của dòng lợi tức nhận được (rủi ro) càng lớn bấy nhiêu. Phương sai của một tài sản phi rủi ro bằng 0, bởi vì tỷ suất lợi tức thực nhận bằng đúng với tỷ suất lợi tức kỳ vọng và do đó không có rủi ro hay sự không chắc chắn.

Xem xét lại ví dụ trước đây, một nhà đầu tư ước lượng xác suất của mỗi tỷ suất lợi tức tương ứng với từng trạng thái của nền kinh tế dựa trên trải nghiệm quá khứ và triển vọng hiện tại của nền kinh tế:

Trạng thái của nền kinh tế Xảc suất Tỷ suất Ịợi túc

Tăng trưởng mạnh, không lạm phát 0,15 0,20

Nền kinh tế suy thoái, lạm phát trên mức trung bình 0,15 -0,20

Tăng trưởng ổn định _______________________ 0-70______ 0’1Q

Phương sai:

ơ2=t (Pộ [Rị – E(Ri)J2

= [(0,15)*(0,20 – 0,07)2 + (0.15)*(-0,20 – 0,07)2 + (0,70)*(0,10 – 0,07)2]

= [0,010935 + 0.002535 + 0.00063]

= 0,0141.

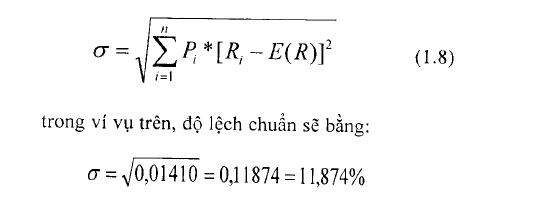

Độ lệch chuẩn: Độ lệch chuẩn bằng căn bậc hai của phương sai.

(1.8)

trong ví vụ trên, độ lệch chuẩn sẽ bằng:

ơ = Vo,01410 = 0,11874 = 11,874%

Vậy tỷ suẩt lợi tức kỳ vọng là 7% và độ lệch chuẩn của tỷ suất lợi tức là 11,874%.

Trong một số trường hợp, chỉ tiêu phương sai hoặc độ lệch chuẩn có thể không phản ánh chính xác mức độ rủi ro. Neu những điều kiện của hai hay nhiều cơ hội đầu tư thay thế là không giống nhau, chẳng hạn như có sự chênh lệch quá lớn giữa các tỷ suất lợi tức kỳ vọng, điều đó đòi hỏi cần phải đo lường độ biến thiên tương đối của rủi ro trên một đơn vị lợi tức kỳ vọng. Một chỉ số thường được sử dụng rộng rãi để đo lường rủi ro tương đối là hệ sỗ biến thiên (Coefficient of Variation – CV):

Hệ số biến thiên ở ví dụ trước sẽ là: cv = 0,11874/0,07000 – 1,696

Việc đo lường độ biến thiên và rủi ro được thực hiện bởi các nhà phân tích tài chính để so sánh giữa những cơ hội đầu tư thay thể với nhiều tỷ suất lợi tức và độ lệch chuẩn khác nhau.

31 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020

31 Th12 2020