Đầu tư tài chính

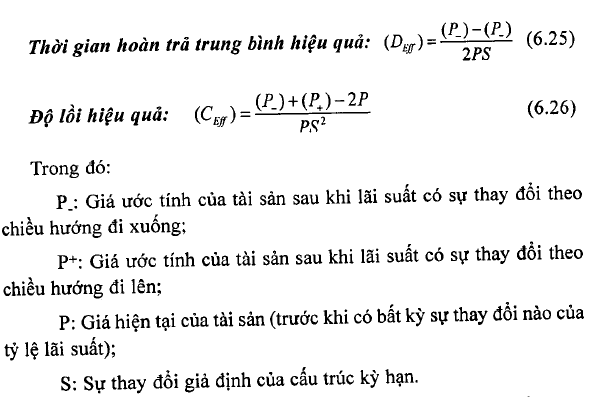

Thời gian hoàn trả trung bình hiệu quả

1. Cách tính thời gian hoàn trả trung bình hiệu quả

Thời gian hoàn trà trung bình Macaulay và thời gian hoàn trà trung bình điều chỉnh không thể sử dụng được khi (1) lãi suất thay đổi lớn; (2) tài sản kèm theo quyền chọn (3) giá tài sản bị ảnh hường bởi những nhân tố ngoài lãi suất, chẳng hạn như trường hợp của cổ phiếu thường và bất động sản.

Thời gian hoàn trả trung bỉnh hiệu quả (Effective Duration) đo lường độ nhạy lãi suất của một trái phiếu hay một tài sản bằng cách sử dụng mô hình định giá để ước lượng giá thị trường của tài sản có tính đến sự thay đổi của lãi suất. Việc sử dụng phương pháp này có thể tính được thời gian hoàn trả trung bình âm hay thời gian hoàn trả trung bình dài hơn thời gian đáo hạn của tài sản (Phương pháp Macaulay không thể tính được). Thời gian hoàn trả trung bình hiệu quả cỏ thể đo lường độ nhạy với lãi suất của trái phiếu có xét đến sự tồn tại của công cụ quyền chọn (quyền chọn mua hoặc quyền chọn bán…). Có thể tính được thòi gian hoàn trả trung bình hiệu quả của trái phiếu không thể thu hồi (thời gian hoàn trả trung bình Macaulay muốn tính được phải sử dụng thời gian hoàn trả trung bình điều chỉnh với những thay đổi nhỏ về lãi suất).

Thời gian hoàn trà trung bình hiệu quả và độ lồi hiệu quả được tính như sau:

Các công thức này được thực hiện bời những giả định lãi suất có sự thay đổi nhỏ (khoảng 10 điểm cơ bản) và sử dụng mô hình định giá để ước lượng giá thị trường mong đợi (P. và p+) ở mức lãi suất mới.

Ví dụ 6.23: Công ty ABC phát hành một trái phiếu không thể thu hồi vào năm 2012 có các thông tin như sau:

Mệnh giá trái phiếu: 1.000.000 đồng;

Lãi suất cố định của trái phiếu: 6%;

Thời hạn đáo hạn: 8 năm;

Lãi suất đáo hạn lúc ban đầu: 6%;

Giá niêm yết: 100.000 đồng.

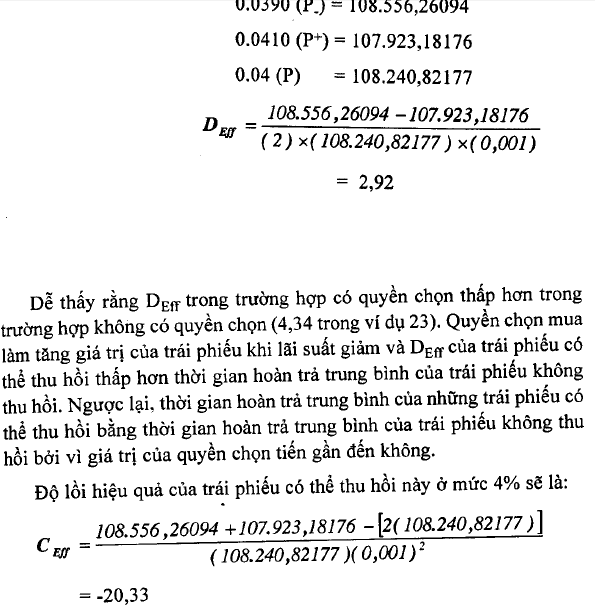

Giả sử lãi suất thay đổi 10 điểm cơ bản (tức 0,1%). Giá của trái phiếu ứng với lãi suất mong đợi tại thời điểm đáo hạn là 5,9% (P.) và 6,1% (P+) là:

Ở mức lãi suất thấp hơn, thời gian hoàn trả trung bình sê cao hơn. Nểu giả định lãi suất đáo hạn là 4%, thời gian hoàn trả trung bình hiệu quả và thời gian hoàn trả trung bình điều chỉnh là 4,34 so với 4,26 ở mức 6%.

2. Trái phiếu có độ lồi âm

Ví dụ 6.24: Một trái phiếu có độ lồi âm, trái phiếu có thể thu hồi ở mức giá là 106.000 đồng sau 3 năm. Giả sử lãi suất thay đổi 10 điểm cơ bản. Lãi suất đáo hạn là 4%. Sử dụng mô hình nhị thức (không tồn tại chênh lệch giá) của Black, Derman và Toy (1990) chúng ta ước lượng giá của trái phiếu như sau:

3. Trái phiếu gắn với quyền chọn bán (Putable bond)

Xét trường hợp trái phiếu gắn với quyền chọn bán. Giá của một trái phiếu gắn với quyền chọn bán như sau:

Giá trái phiếu gắn với quyền chọn bán = giá quyền chọn bán + giá trái phiếu không có quyền chọn bán.

Nhà đầu tư sở hữu quyền chọn bán, nó có tác động thuận chiều lên giá của trái phiếu và giá quyền chọn bán tăng khi lãi suất thị trường tăng. Khi tỷ lệ lãi suất tăng, giá của trái phiếu sẽ không giảm, nhưng khi tỷ lệ lãi suất giảm, mô hình giá trái phiếu tương tự như là đối với trái phiếu không có khả năng thu hồi vì giá quyền chọn bán tiến dần đến 0.

4. Trường hợp thời gian hoàn trả trung bình hiệu quả lớn hơn thòi gian đáo hạn

Bởi vì thời gian hoàn trả trung bỉnh hiệu quà chi là độ nhạy cùa giá ừái phiếu theo lãi suất, có thể xảy ra trường hợp tài sản có đòn bẩy cao làm cho độ nhạy với lãi suất cùa trái phiếu vượt quá thời gian đáo hạn. Ví dụ, trong 5 năm, những món nợ được bảo đảm bằng tài sản thế chấp (CMOs) được sử dụng đòn bẩy và giá của chủng thay đổi từ 15% đến 20% nếu lãi suất thay đổi 100 điểm cơ bản (tức 1%). Lúc này, thời gian hoàn trả bình quân hiệu quả của loại chứng khoán này, có thời gian đáo hạn 5 năm là 15 hoặc 20 năm.

5. Trường hợp thời gian hoàn trả trung bình hiệu quả âm

Chúng ta biết từ công thức tính thời gian hoàn trả trung bình của Macaulay không thể tính được thời gian hoàn trả bình quân âm. Hơn nữa, trong tính toán độ bất ổn của giá cả, chúng ta sử dụng thời gian hoàn trả bình quân hiệu chinh, chúng ta sử dụng -MD để phản ánh mối quan hệ âm giữa những thay đổi giá và những thay đổi lãi suất của những trái phiếu không có khả năng thu hồi. Tuy nhiên, khi xem xét những trái phiếu với quyền chọn phụ thuộc vào công cụ khác, có thể hình dung những trường hợp giá của trái phiếu dịch chuyển theo hướng tương tự như là lãi suất, được ngụ ý là thời gian hoàn trả bình quân âm. Ví dụ, đối với những chứng khoán có bảo đảm bằng tài sản thế chấp, sự sụt giảm lãi suất sẽ là nguyên nhân gia tăng đáng kể trong việc tái tài trợ chi trả trước cho trái chủ và làm giảm giá trị của những trái phiếu này. Vì vậy, sự sụt giảm lãi suất và sự sụt giá của những chứng khoán có đảm bảo bằng tài sàn thế chấp tương ứng với thời gian hoàn trả trung bình âm. Có nghĩa là, vởi lãi suất thấp hơn, giá trị của quyền chọn bán tăng làm giá trị của trái phiếu có quyền chọn bán cao hơn giá trị của những trái phiếu không thể thu hồi là cho thời gian hoàn trà trung bình âm.

6. Thời gian hoàn trả trung bình và độ lồi của trái phiếu có thể thu hồi

Trái phiếu được thu hồi trước hạn cung cấp cho người phát hành trái phiếu một quyền mua lại trái phiếu với một số điều kiện nhất định và chi trả cho việc phát hành mới với tỷ suất lợi tức thấp hơn. Loại trái phiếu này giống như một trái phiếu với quyền chọn đi kèm (Embedded Optioii). Thời gian hoàn trả trung bình của một trái phiếu bị ảnh hường bởi quyền thu hồi trái phiếu, nếu lãi suất thị trường giảm thấp hơn lãi suất cố định của trái phiếu. Trong trường hợp đó, người phát hành sẽ mua lại trái phiếu, điều đó dẫn đến sự thay đổi mạnh về kỳ hạn và thời gian hoàn trả trung bình của trái phiếu.

Ví dụ 6.25: Công ty ABC phát hành trái phiếu, thời hạn đáo hạn là 30 năm, lãi suất cố định 9%/năm kèm theo quyền mua lại trái phiếu. Trái phiếu có thể được công ty ABC mua lại sau 6 năm với lãi suất 109%. Nếu công ty bán trái phiếu bằng với mệnh giá của trái phiếu thì thời gian hoàn trả trung bình của trái phiếu sẽ là 11 năm. Một nãm sau, nếu lãi suất thị trường giảm còn 7% thời gian hoàn trả trung bình lúc trái phiếu đáo hạn của trái phiếu vẫn trên 10 năm vì thời gian hoàn trả trung binh có quan hệ ngược chiều với lãi suất thị trường. Tại mức lãi suất 7%, trái phiếu này có thể sẽ được giao dịch với lãi suất lúc trái phiếu được công ty mua lại, vì tại lãi suất 7%, công ty sẽ thực hiện quyền mua lại và sẽ mua lại sau 5 năm. Thời gian hoàn trả trung bình tính đến lần hoàn trả đầu tiên của trái phiếu khoảng 4 năm. Rõ ràng là có một sự khác nhau rõ rệt giữa thời gian hoàn trả trung bình lúc trái phiếu đáo hạn (lớn hơn 10 năm) và thời gian hoàn trả trung bình tính đến lần hoàn trà đầu tiên (khoảng 4 năm).

Công thức xác định giá trị trái phiếu được mua lại trước hạn như sau:

Giá trái phiếu thu hồi trước hạn = Giá trái phiếu không thu hồi trước hạn – giá quyền chọn mua

Nấu biết trước giá ừị của: (1) Thời gian đáo hạn (2) thời gian hoàn trả trung bình tính đến lần mua đầu tiên. Nhà đầu tư ước lượng thời gian hoàn trả trung bình điều chinh của trái phiếu có thể thu hồi (trái phiếu có quyền chọn mua) dựa trên khả năng công ty phát hành sỗ thực hiện quyền chọn mua ưái phiếu. Thời gian hoàn trả trung bình điều chỉnh quyền chọn sỗ nằm giữa 2 giá trị này.

Khi lãi suất thị trường cao hơn hẳn lãi suất cố định của trái phiếu, khả năng trái phiếu bị mua lại là rất thấp (quyền mua lại có giá trị rất nhỏ) và thời gian hoàn trả trung bình điều chinh quyền chọn sẽ tiến đến thời hạn đáo hạn.

Ngược lại, nếu lãi suất thị trường giảm ờ mức thấp hơn lãi suất cố định, khả năng trải phiếu bị mua lại rất cao (giá trị quyền mua sẽ lớn và sẽ được thực hiện) và thời gian hoàn trà trung bỉnh điều chinh của trái phiếu có quyền chọn sẽ đạt đến thòi gian hoàn trả trung bình tính đến lần mua lại đầu tiên. Tóm lại, thời gian hoàn trả trung bình điều chỉnh quyền chọn của ưái phiếu sễ nằm giữa 2 giá trị tối đa này, phụ thuộc vào mức lãi suất thị trường liên và lãi suất cố định của trái phiếu.

Công thức tính thời gian hoàn trả trung bình điều chinh của trái phiếu có quyền chọn:

Thời gian hoàn trả trung bình quyền chọn điều chình = thời gian hoàn trả trung bình của trái phiếu không thu hồi – thời gian hoàn trà trung bình quyền chọn mua

Khi lãi suất thị trường cao, sự thay đổi của lãi suất sẽ ít tác động đến giá quyền chọn. Vì vậy, thời gian hoàn trả trung bình của quyền chọn sẽ tiến đến 0 và thời gian hoàn trả trung bình điều chỉnh của trái phiếu có quyền chọn bằng thời gian hoàn trả trung bình điều chỉnh quyền chọn của trái phiếu không có quyền chọn. Ngược lại, khi lãi suất giảm thấp hơn lãi suất cố định của trái phiếu, giá quyền chọn mua sẽ rất nhạy với lãi suất. Vì vậy, thời gian hoàn trả trung bình của ưái phiếu có gắn quyền chọn sẽ dài và có tác động lớn lên thời gian hoàn trả trung bình điều chinh của trái phiếu có quyền chọn, dẫn đến thời gian hoàn trà trung bình của trái phiếu có quyền chọn tiến dần đến thời gian hoàn trả trung bình của lần đầu tiên mua lại trái phiếu. Một quyền chọn có tính đòn bẩy cao và có độ nhạy lãi suất cao (có thời gian hoàn trả trung bình lởn hơn thời gian hoàn trà trung bình của trái phiếu không thu hồi) sẽ có thời gian hoàn trả trung binh điều chỉnh đối với trái phiếu có quyền chọn mang dấu âm.

Gọi y* là lãi suất thị trường (giả định y* gần bằng với lãi suất danh nghĩa của trái phiếu). Có hai trường hợp xảy ra:

Trường hợp 1: Giả sử lãi suất thị trường lớn hơn lãi suất danh nghĩa của trái phiếu, giá của quyền chọn mua sẽ giảm, vỉ tại mức lãi suất thị trường cao hơn lãi suất cố định cùa trái phiếu, nhà phát hành sẽ không muốn mua lại trái phiếu đó. Vì vậy, quyền chọn mua sẽ có giá trị thấp, và giá của trái phiếu thu hồi trước hạn sẽ bằng giá của trái phiếu không có quyền chọn.

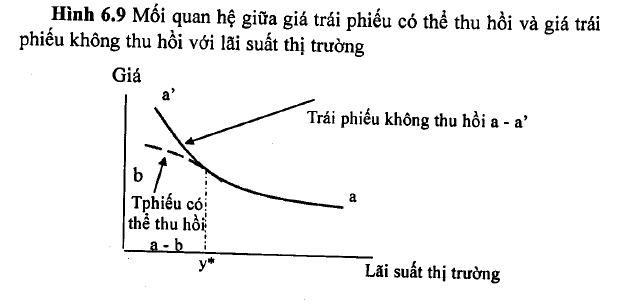

Trường hợp 2: Giả sử lãi suất giảm nhỏ hơn lãi suất danh nghĩa của trái phiếu, có thể có 1 sự tăng giá của trái phiếu có thể thu hồi vì nhà phát hành sẽ sử dụng quyền mua lại trái phiếu, và giá của quyền chọn mua sẽ tăng. Kết quả là, giá của trái phiếu thu hồi trước hạn sẽ chệch so với giá của trái phiếu không có quyền chọn. Giá của ữáỉ phiếu hoàn lại trước hạn không tăng nhanh hoặc thậm chí sẽ không tăng so với giá của trái phiếu không hoàn lại trước hạn. Điều này được chỉ ra ở đường a – b (hình 6.9).

Tóm lại, trái phiếu không thu hồi trước hạn sẽ có độ lồi dương (+) và trái phiếu thu hồi trước hạn sẽ có độ lồi âm (-) khi lãi suất thị trường giảm. Khi lãi suất thị trường giảm, giá trái phiếu thu hồi trước hạn tăng với tốc độ chậm hơn và thậm chí không tăng so với giá trái phiếu không thu hồi trước hạn.

31 Th12 2020

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

30 Th12 2020