Đầu tư tài chính

Phân tích cổ phiếu

1. Phân tích vĩ mô

Phân tích môi trường vĩ mô gồm các nội dung sau:

- Phân tích tình hình kinh tế chính trị thế giới: Môi trường kinh tế chính trị khu vực và thế giới có tác động đến nền kinh tể của một quổc gia. Tùy theo mức độ hội nhập của quốc gia đó vào nền kinh tế khu vực và thế giới mà mức độ chịu ảnh hường từ mô trường bên ngoài nhiều hay ít. Nhìn chung, nếu nền kinh tế thế giới hay khu vực suy thoái, nền kinh tế trong nước sẽ bị ảnh hưởng theo chiều hướng tiêu cực. Tác động tiêu cực này cộng với sự rút vốn của các nhà đầu tư nước ngoài sẽ làm cho giá chứng khoán giảm.

- Phân tích môi trường chính trị – xã hội trong nước: Thực tế cho thấy thị trường chứng khoán rất nhạy cảm với môi trường chính trị xã hội ứong nước. Những biến động chính ưị xã hội có thể có tác động tích cực hay tiêu cực đến thị trường chứng khoán tùy theo kỳ vọng của nhà đầu tư về tác động của sự thay đổi này đến nền kinh tế.

- Phân tích môi trường kinh tế vĩ mô trong nước như phân tích GDP, tỷ lệ lạm phát, thất nghiệp, lãi suất, thâm hụt ngân sách, tỷ giá hối đoái và chính sách kinh tế vĩ mô của chính phủ.

Thông thường, tăng trưởng kinh tế ổn định thường có tác động tích cực đến thị trường chứng khoán. Mặt khác, nếu nền kinh tế tăng trưởng nóng, thị trường chứng khoán thường có xu hướng bong bỏng do lượng vốn đầu tư đổ vào thị trường quá nhiều.

Lãi suất là một phần quan trọng trong chi phí vốn của nhà đầu tư. Do đó, lãi suất cao thường có tác động tiêu cực đến thị hường chứng khoán. Ngược lại, lãi suất thấp sẽ làm tăng lượng vốn đổ vào thị trường.

Lạm phát tạo ra sự khác biệt giữa lãi suất danh nghĩa và lãi suất thực, làm thay đổi hành vi tiêu dùng, hành vi tiết kiệm của cá nhân và doanh nghiệp. Sự thay đổi ngoài dự kiến của lạm phát làm cho các công ty gặp khó khăn trong việc hoạch định chiến lược, kiềm chế sự tăng trưởng và đổi mới của công ty.

Bên cạnh sự ảnh hưởng đến kinh tế trong nước, sự khác nhau giữa tỷ lệ lạm phát và lãi suất còn ảnh hưởng đến cán cân thương mại giữa các quốc gia và ảnh hưởng đến tỷ giá hối đoái.

Thâm hụt ngân sách nhà nước nghiêm trọng có thể kèm theo lạm phát, suy thoái kinh tế, và qua đỏ tác động xấu đến thị trường chứng khoán.

Sự thay đổi của các chính sách kinh tế, đặc biệt là chính sách tài chính tiền tệ có tác động rất lớn đến thị trường chứng khoán. Chẳng hạn, chính sách thắt chặt tiền tệ, kiểm soát lạm phát sẽ làm giảm dòng vốn vào thị trường chứng khoán, giảm tăng trưởng cung tiền, giảm cung ứng vốn luân chuyển cho doanh nghiệp, giảm mở rộng sản xuất kinh doanh cùa các doanh nghiệp. Chính sách thắt chặt tiền tệ sẽ làm tăng lãi suất thị trường và vì thế làm tăng chi phí vốn, các cá nhân tài trợ các khoản vay bằng việc thế chấp nhà ở và khoản vay mua các hàng hoá lâu bền như ô tô và trang thiết bị… ừở nên đắt hơn. cắt giảm thuế có thể khuyến khích tiêu dùng. Trong khi tăng thuế có thể ảnh hưởng đến giá của xăng, dầu, thuốc lá và rượu… từ đó dẫn đến có thể hạn chế tiêu dùng cùa dân cư. Tăng hay giảm chi tiêu của chính phủ cho quốc phòng, bảo hiểm thất nghiệp, chương ữình tái đào tạo, hoặc đầu tư đường xá cũng tác động đến toàn bộ nền kinh tế. Tất cả những chính sách này ảnh hưởng đến môi trường kinh doanh của các công ty phụ thuộc trực tiếp vào chi tiêu của chính phủ. Sự chi tiêu của chính phủ có ảnh hường đến nền kinh tế với hệ số nhân. Ví dụ tăng xây dựng đường xá dẫn đến tăng nhu cầu thiết bị vận chuyển đất và vật liệu bê tông, làm tăng thêm công nhân xây dựng, công nhân trong những ngành công nghiệp cung cấp thiết bị và bê tông, tiêu dùng nhiều hơn hàng hoá tiêu dùng, làm tăng nhu cầu hàng hoá tiêu dùng, ảnh hưởng trực tiếp đến các nhà cung cấp.

2. Phân tích ngành

Bước thứ hai trong phân tích cơ bản là xác định những ngành có triển vọng trong dài hạn, hoặc trong môi trường vĩ mô đã được dự báo trước.

Trong nền kinh tế có rất nhiều ngành khác nhau: ngân hàng, tài chính, bất động sản, công nghệ thông tin, cơ khí… Quá trình phân tích cần xác định ngành nào có triển vọng phát triển để có quyết định đầu tư hợp lý.

Tương tự như phân tích môi trường vĩ mô, phân tích ngành liên quan đến việc đánh giá ảnh hưởng của các nhân tố kinh tế và các nhân tố phi kinh tế đến hoạt động của các công ty trong những ngành cụ thể. Những nhân tố này có thể là: chính sách thuế đối với những ngành nhất định; hạn ngạch xuất khẩu, nhập khẩu đối với một ngành; sự thiếu hụt, hoặc dư thừa quá mức nguồn lực sản xuất cho một ngành; đình công trong một ngành; hoặc sự quản lý của chính phủ đối với một ngành nào đó… Thay đổi của các nhân tố này có thể có tác động lớn đối với một ngành nhất định. Những nội dung cần thực hiện trong phân tích ngành bao gồm: phân tích chu kỳ kinh doanh của ngành, xác định hệ số rủi ro của ngành kinh doanh, mức doanh lợi kỳ vọng và các hệ số tài chính khác của ngành kinh doanh. Thông thường, các ngành khác nhau có những phản ứng khác nhau đối với các giai đoạn khác nhau trong chu kỳ kinh doanh.

Khi phân tích ngành, những vấn đề cần phải phân tích như sau:

- Tốc độ tăng trưởng doanh thu, lợi nhuận của ngành;

- Chu kỳ sổng của ngành để tham gia đầu tư hay rút vốn khi cần thiết;

- Xác định mức lợi nhuận của từng ngành vì rủi ro của mỗi ngành là khác nhau;

- Yêu tố cạnh tranh trong từng ngành;

- Xác định danh mục đầu tư: danh mục đầu tư cần điều chỉnh bằng cách chọn các công ty tốt trong giai đoạn chu kỳ kinh doanh;

- Yếu tố chính sách có khuyến khích hay không như chính sách xuất nhập khẩu, thuế…;

- Vào từng thời điểm các ngành khác nhau sẽ có mức độ rủi ro khác nhau, do đó, cần xác định mức rủi ro từng ngành để xác định mức doanh lợi tương ứng của ngành đó;

- Phân tích rụi ro từng ngành trong quá khứ để dự đoán rủi ro của ngành đó ừong tương lai. Mục tiêu để lựa chọn ngành để đầu tư, xác định thu nhập và đánh giá rủi ro của ngành đó.

Ví dụ, đối với ngành ngân hàng, nhà đầu tư cần chú ý đến vấn đề quản trị rủi ro của ngân hàng. Ngân hàng sẽ gặp phải các rủi ro cơ bản: rủi ro tác nghiệp, rủi ro thanh khoản, rủi ro tín dụng, rủi ro lãi suất, và rủi ro tỷ giá. Hiệu quả của ngân hàng phụ thuộc vào khả năng kinh doanh rủi ro. Tỷ lệ xóa nợ ròng và tỷ lệ nợ xấu là hai chi tiêu cơ bản phản ánh khả năng quản lý rủi ro của ngân hàng. Các chỉ tiêu mà nhà đầu tư cần chú ý đỏ là: (1) Nguồn vốn vững mạnh của ngân hàng, (2) Lợi nhuận trên vốn chủ sở hữu (ROE) và lợi nhuận trên tổng tài sản (ROA), (3) Tỷ số hiệu quả, (4) Tỷ lệ thu nhập lãi ròng, (5) Doanh thu vững mạnh và (6) Giá trị sổ sách.

Cổ phiếu các ngành sản xuất tiêu dùng: Thị trường hàng tiêu dùng thường không tăng trưởng nhanh hơn tốc độ tăng trưởng GDR Mặc dù tốc độ tăng trưởng chậm, cổ phiếu của các công ty sản xuất hàng tiêu dùng thường có khuynh hướng đem lại lợi nhuận vững chắc và khá ổn định. Công ty kiếm lời từ hoạt động sản xuất, tốc độ tăng trưởng của công ty thường không cao. Do vậy, công ty muốn tăng trưởng lợi nhuận phải dựa vào cơ cấu sản xuất kinh doanh họp lý bằng cách giảm chi phí hoạt động. Ví dụ luôn giữ mức hàng tồn kho ở mức thấp. Dự báo thành công của công ty sản xuất hàng tiêu dùng dựa vào sự thay đổi về thị phần của công ty từ năm này sang năm khác. Đối với các công ty còn non trẻ, dòng tiền tự do phần lớn được đầu tư ngược trở lại để sản xuất kinh doanh. Dòng tiền tự do công ty sẽ phân phối lại cho các cổ đông dưới dạng cổ tức. Do đó, kiểm tra xem bao nhiêu phần trăm dòng tiền tự do được chi trà cho các cổ đông để xem các công ty có chú ý đến mục tiêu tối đa hóa lợi nhuận cho các cổ đông hay không. Công ty có chú trọng đến công tác xây dựng thương hiệu không, chú ý đến việc công ty có thực hiện chính sách giảm giá bán hàng liên tục không vì như thế sẽ ảnh hưởng đến lợi nhuận mặc dù doanh thu tăng và số lượng bán hàng tăng. Công ty có đổi mới sản phẩm hay không, cần chú ý việc đưa ra sản phẩm mới và cải thiện sản phẩm cũ thì xem như là không đổi mới sản phẩm.

Đối với ngành vật liệu xây dựng: Đặc điểm của ngành là nhạy cảm với chu kỳ kinh doanh của nền kinh tế vĩ mô. Khi nền kinh tế tăng trưởng, doanh thu và lợi nhuận của công ty sẽ cao. Ngược lại, khi nền kinh tế suy thoái, doanh số và lợi nhuận của các công ty sẽ sụt giảm nhanh chóng. Cách thức tăng lợi nhuận của các công ty trong ngành chủ yếu là tăng trưởng doanh số và các công ty thường sử dụng đòn bẩy hoạt động để tăng lợi nhuận. Công ty nào có chi phí cố định thấp hơn các công ty có cùng quy mô sản xuất thì mới có thể gia tăng lợi nhuận. Nếu công ty tăng doanh số bán thì lợi nhuận biên tế sẽ tăng và ngược lại. Một tín hiệu nữa đó là công ty chi trả cổ tức cho các cổ đông, cổ tức thể hiện sức khỏe tài chính của công ty là tốt và thể hiện công ty biến động tương ứng với chu kỳ của thị trường chứng khoán.

Các công ty thường gia tăng mạnh đầu tư khi ở đỉnh đỉểm của chu kỳ kinh doanh. Nhu cầu về máy móc, thiết bị, nhà xưởng cần thiết để mở rộng sản xuất có thể là khá lớn. Do vậy, những ngành sản xuất và cung ứng máy móc, thiết bị cỏ thể khá thịnh vượng trong giai đoạn này. Đây là những ngành có thể có thành quả hoạt động tốt hơn so với nền kinh tế nói chung trong giai đoạn bùng nổ kinh tế, nhưng cũng chính là những ngành chịu ảnh hưởng khá nặng trong giai đoạn suy thoái kinh tế. Ngược lại, có thể cỏ những ngành khác không chịu ảnh hưởng lớn bởi chu kỳ kinh doanh. Chẳng hạn như ngành sản xuất và chế biến thực phẩm. Lợi nhuận của các công ty hoạt động trong ngành này thường không suy giảm trong thời kỳ suy thoái kinh tế nhưng cũng không gia tăng mạnh trong giai đoạn tăng trưởng kinh tế. Thông thường, khó có thể tìm ra những công ty có thành quả hoạt động tốt trong những ngành đang gặp khỏ khăn (tương tự như khó tìm ra những ngành có thành quả tốt khi nền kinh tế đang rơi vào suy thoái). Vì vậy, những ngành không có nhiều triển vọng thường không phải là những cơ hội tốt để đầu tư vào, thậm chí ngay cả những công ty tốt nhất đang hoạt động trong ngành đó.

Phân tích hoạt động toàn ngành cần chú trọng đến lợi nhuận và khả năng tăng trưởng của ngành đó vì cùng một thời điểm các ngành khác nhau sẽ cỏ mức độ rủi ro khác nhau. Do đó cần xác định mức độ rủi ro của từng ngành để xác định mức lợi suất đầu tư tương ứng. Phân tích rủi ro từng ngành trong quá khứ để dự đoán rủi ro trong tương lai. Việc đánh giá rủi ro của ngành dựa vào việc xác định hệ số p của ngành, phân tích hệ số P/E của ngành, ước tính thu nhập trên mỗi cổ phiếu (EPS), ước tính mức lợi suất đạt được… và sau đó quyết định đầu tư hay không.

3. Phân tích công ty và phân tích cổ phiếu

Để có thể định giá chính xác các cổ phiếu, các nhà đầu tư cần phải xác định ( 1 ) Tỷ suất lợi tức yêu cầu đối với cổ phiéu, và (2) Dòng tiền kỳ vọng của cổ phiếu trong tương lai. Để ước lượng dòng tiền kỳ vọng, nhà đầu tư cần phải hiểu các nhân tố ảnh hường đến dòng tiền và sự tăng trường ngắn hạn cũng như dài hạn của dòng tiền. Nguồn thông tin quan trọng giúp cho nhà đầu,tư ước lượng những giá trị này là từ báo cáo tài chính.

Phân tích tài chính công ty chủ yếu dựa vào phân tích các báo cáo tài chính bằng việc phân tích các dữ liệu có trong báo cáo tài chính (chù yếu là bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ) để xem xét khả năng chi trả các khoản nợ đặc biệt là nợ ngắn hạn của công ty, xem xét khả năng chi trả nợ dài hạn của công ty và xem xét khả năng sinh lời là kết quả hoạt động sản xuất kinh doanh của công ty.

Phân tích báo cáo tài chính, về thực chất, là phân tích các dữ liệu lịch sử.

Các báo cáo tài chính có thể sử dụng trong phin tích bao gồm:

– Băng cân đối kế toán: Bảng cân đối kế toán là một báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn vốn hình thành tài sản đỏ của công ty tại một thời điểm nhất định. Số liệu trên Bảng cân đối kế toán cho biết toàn bộ giá trị tài sản hiện có củq,qông ty theo cơ cấu của tài sản, nguồn vốn và cơ cấu nguồn vốn hình thành các tài sàn đó. Căn cứ vào Bảng cân đối kế toán, nhà đầu tư có thể đánh giá, nhận xẻt khái quát tình hình tài chính của công ty.

Bảng dân, đối kế toán được kết cấu thành hai phần: Phần Tài sản và phần Nguồn vốn.

Phần tài sản: Các chỉ tiêu ở phần Tài sản phản ánh toàn bộ giá ừị tài sản hiện có của công ty tại thời điểm lập báo cáo theo cơ cấu tài sản và hình thức tồn tại trong quá trình hoạt động kinh doanh của công ty. Tài sản gồm 2 nhóm Tài sản ngăn hạn, Tài sản dài hạn.

Phần nguồn vốn: Phàn ảnh nguồn hình thành tài sàn hiện có của công ty tại thời điểm báo cáo. Các chỉ tiêu nguồn vốn thể hiện trách nhiệm pháp lý của công ty đối với tài sản đang quàn lý và sử dụng ở công ty. Nguồn vốn bao gồm nợ phải trả và vốn chủ sở hữu.

- Báo cáo kết quả hoạt động kinh doanh: Báo cáo kết quả hoạt động kinh doanh là báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh trong một kỳ kế toán của công ty, được chi tiết theo hoạt động kinh doanh chính và các hoạt động khác.

- Báo cáo lưu chuyển tiền tệ: Báo cáo lưu chuyển tiền tệ là báo cáo tài chính tổng hợp phản ánh việc hình thành và sử dụng lượng tiền phát sinh trong kỳ báo cáo của công ty. Dựa vào báo cáo lưu chuyển tiền tệ, nhà đầu tư có thể đánh giá được khả năng tạo ra tiền, sự biến động tài sản thuần của công ty, khả năng thanh toán của công ty và dự đoán được dòng tiền trong kỳ tiếp theo.

Các tỷ số tài chính thường được sử dụng trong phân tích do các con số trên báo cáo tài chính thường không có nhiều ý nghĩa khi được xem xét một cách độc lập. Trong phân tích tài chính, các tỷ số tài chính của công ty được so sánh với các tỷ số chuẩn nào đó (bao gồm các tỷ số của ngành, của các đối thủ cạnh tranh chính trong ngành), và cũng được so sánh biến động theo thời gian (phân tích xu hướng).

So sánh các tỷ số tài chính của công ty với các tỷ số của ngành thường được xem là so sánh có ý nghĩa nhất. Các ngành khác nhau có những ảnh hưởng khác nhau đến các công ty trong ngành đó, nhưng quan hệ công ty – ngành luôn là quan hệ ý nghĩa. Ảnh hưởng ngành mạnh nhất thường là ở những ngành với những sản phẩm tương đối đồng nhất (chẳng hạn như cao su, thép), bởi vì các công ty trong những ngành này thường chịu ảnh hưởng tương đối giống nhau khi có một sự thay đổi trong nhu cầu về các sản phẩm này. So sánh với ngành có thể giúp cho nhà đầu tư nhận biết được thành quả của công ty so vớỉ ngành, và cũng biết được khả năng phản ứng của công ty đối với những thay đổỉ của môi trường kinh doanh tốt đến mức độ nào so với ngành nói chung.

Một vấn đề thường hay nảy sinh khi so sánh với ngành là nhiều công ty lớn có thể cỏ nhiều loại sản phẩm, dịch vụ tương ứng với nhiều ngành khác nhau. Điều này có thể dẫn đến những đánh giá không thích hợp nếu so sánh các tỷ số của những công ty như thế với các tỷ số của các ngành đơn lẻ. Trong trường hợp như thế, so sánh các tỷ số của công ty với các tỷ số của các đối thủ cạnh tranh hoạt động trong các lĩnh vực tương tự cỏ thể là một cách hữu ích.

Cuối cùng, các nhà đầu tư cũng cần phải so sánh các tỷ sổ của công ty theo thời gian để thấy được thành quà của công ty đang tiến bộ hay đang suy giảm. Phân tích biến động theo thời gian là khá hữu ích khi muốn dự báo thành quả tưomg lai. Thông thường, các nhà đầu tư kết hợp so sánh cả dãy số thời gian các tỷ số của công ty với dãy số thời gian các tỷ số của ngành, hay của các đối thủ cạnh tranh chính.

Trong phân tích báo cáo tài chính nhằm phục vụ cho việc định giá chứng khoán, các tỷ số tài chính được chia thành các nhóm chủ yếu sau:

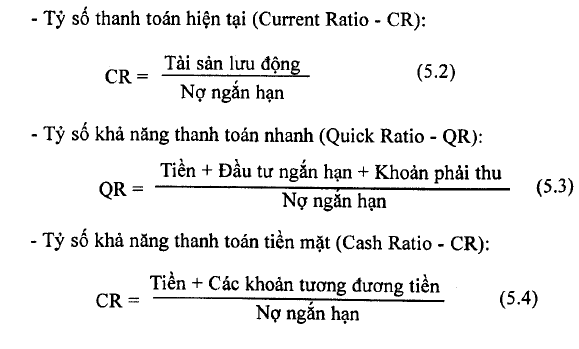

Nhóm các tỷ số phản ánh khả năng thanh toán ngắn hạn:

Nhóm các tỷ số này thể hiện khả năng thanh toán các nghĩa vụ tài chính ngắn hạn, cũng như đáp ứng những nhu cầu tiền không được dự báo trước. Các tỷ số này của công ty được so sánh với tỷ số cùa ngành, của đối thủ cạnh tranh. Nếu có một sự khác biệt khá lớn, nhà đầu tư cần xem xét thêm nguyên nhân dẫn đến sự sai biệt này. Nhóm này bao gồm các tỷ số sau:

Nhóm các tỷ số phàn ánh hiệu quả hoạt động:

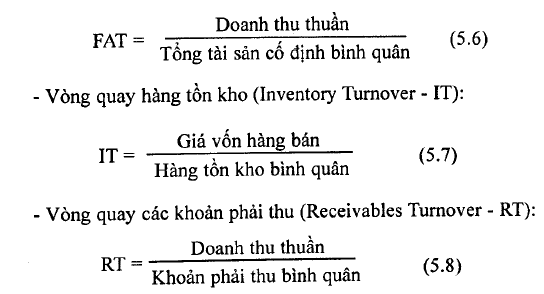

Các tỷ số về hiệu quả hoạt động được sử dụng để đánh giá hiệu quả . của việc sử dụng tài sản trong quá trình hoạt động kinh doanh của công ■ ty. Một số tỷ số phản ánh hiệu quả hoạt động (vòng quay hàng tồn kho,

vòng quay khoản phải thu) còn được sử dụng để đánh giá chu kỳ hoạt động của công ty và khả năng chuyển đổi thành tiền của tài sản ngắn hạn, do vậy hỗ trợ thêm cho việc phân tích khả năng thanh toán của công ty.

– Tỷ số hiệu quả sử dụng toàn bộ tài sản (Total Asset Turnover – TAT):

Tỷ số này của công ty được so sánh với tỷ số của ngành. Thông thường, một tỷ số quá cao so với ngành có thể là do công ty có quá ít tài sản cho các hoạt động kinh doanh của mình, hoặc có thể là công ty sử dụng các tài sản lạc hậu, đã khấu hao xong hoàn toàn. Một tỷ số quá thấp so với ngành có thể là bởi vì công ty đã đầu tư quá mức vào các tài sản so với nhu cầu thực của công ty. Cả hai trường hợp ưên đều thể hiện khả năng kém của ban điều hành công ty.

Bên cạnh việc phân tích hiệu quả sử dụng toàn bộ tài sản, nhà đầu tư cũng cần phân tích thêm hiệu quả sử dụng của một số tài sản cụ thể, chẳng hạn như hàng tồn kho, khoản phải thu, tài sàn cố định. Phân tích này có thể giúp cho nhà đầu tư thấy được nguyên nhân của sự thay đổi trong hiệu quả sử dụng toàn bộ tài sàn. Cụ thể, phần tài sản nào đã góp phần vào sự thay đổi này.

– Tỷ số hiệu quả sử dụng tài sản cố định (Fixed Asset Turnover – FAT):

Vòng quay các khoản phải thu (Receivables Turnover – RT):

Doanh thu thuần RT = Khoản phải thu bình quân

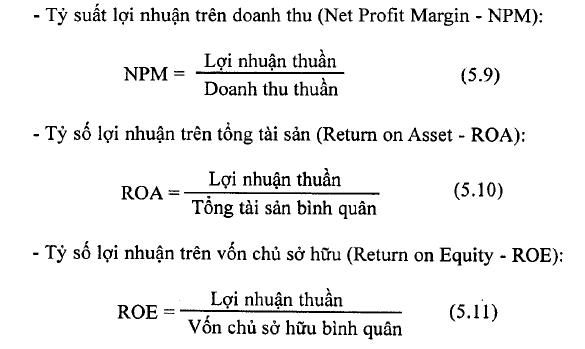

Nhóm các tỷ số phản ánh khả năng sinh lợi:

Đây là các tỷ sổ quan trọng giúp cho nhà đầu tư có thể có cơ sở tốt cho việc ra quyết định đầu tư của mình. Đẻ đánh giá khả năng sinh lợi, các nhà đầu tư thường sử dụng các tỷ số sau:

ROE có ý nghĩa rất quan trọng đối với những người sở hữu công ty (các cổ đông). Chỉ tiêu này thể hiện tỷ suất lợi tức nhận được trên vốn của những cổ đông. Tỷ số ROE phải tương xứng với cà rủi ro kinh doanh và rủi ro tài chính của công ty.

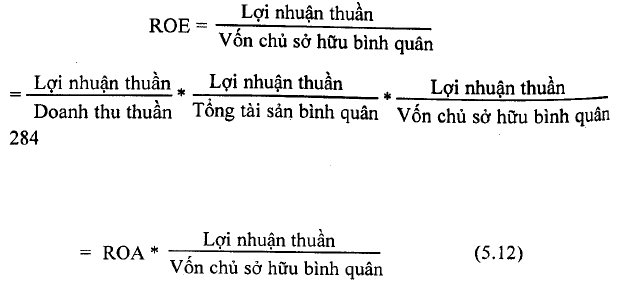

Phân tích Dupont: Bởi vì tầm quan trọng của ROE với tư cách là một chi tiêu phản ánh thành quả cuối cùng của một công ty (và cũng là yếu tố quan trọng giúp cho việc định giá cổ phiếu), các nhà phân tích thường tách ROE thành các thành phần quan trọng, trên cở sở đố cỏ thể giúp nhận biết được các nhân tố ảnh hưởng đến sự biến động cùa ROE. Việc phân tích ROE thành các tỷ số thành phần thường được đề cập đến như phân tích Dupont. Cụ thể, ROE có thể được phân tích như sau:

Phân tích trên cho thấy rằng công ty có thể gia tăng ROE bằng cách gia tăng tỷ số lợi nhuận trên tổng tài sản – ROA (sử dụng tài sản hiệu quả hơn), hoặc gia tăng sử dụng đòn bẩy tài chính (gia tăng sử dụng nợ).

Phân tích Dupont giúp cho nhà đầu tu hiểu được điều gì đã xảy ra với ROE của công ty và tại sao nó xảy ra. Cụ thể, nhà đầu tư có thể biết được ảnh hưởng của kết quả hoạt động bên trong của công ty, và chính sách tài trợ của công ty đến khả năng sinh lợi trên vốn chủ sở hữu như thế nào.

* Phân tích rủi ro:

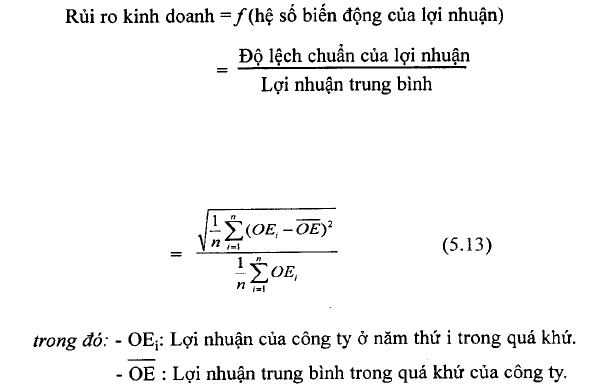

Phân tích rủi ro xem xét sự không chắc chắn của lợi nhuận mà công ty có thể nhận được. Điều này liên quan đến việc đánh giá các nhân tố chủ yếu có tác động đến lợi nhuận của công ty. Khi lợi nhuận của công ty càng bất ổn định, nhà đầu tư càng gặp nhiều rủi ro hơn khi nắm giữ cổ phiếu của công ty. Rủi ro toàn bộ của công ty bao gồm hai loại chính:

– Rủi ro kinh doanh: Rủi ro kinh doanh là sự không chắc chắn của lợi nhuận mà công ty có thể nhận được do tính bất ổn định của doanh số và đặc điểm chi phí của công ty. Tính bất ổn định của doanh số này có thể là do tác động của sản phẩm, khách hàng, cách thức mà công ty sản xuất ra sản phẩm. Cụ thể, lợi nhuận của công ty biến động theo thời gian là bởi vì doanh số và chi phí sản xuất của nó thay đổi.

Rủi ro kinh doanh được đo lường bởi sự biến động của lợi nhuận của công ty theo thời gian. Sự biến động này thường được ước lượng bàng với độ lệch chuẩn của lợi nhuận trong quá khứ. Tuy nhiên, bởi vì độ lệch chuẩn phụ thuộc vào giá trị của các chi tiêu được quan sát, rủi ro kinh doanh thường được đo lường bởi hệ số biến động của lợi nhuận. Hệ số biến động của lợi nhuận được xác định như sau:

Hệ số biến động lợi nhuận cho phép so sánh rủi ro kinh doanh của các công ty với quy mô khác nhau. Đẻ ước lượng hệ số biến động lợi nhuận, nhà đầu tư cần dữ liệu trong khoảng từ 5 đến 10 năm.

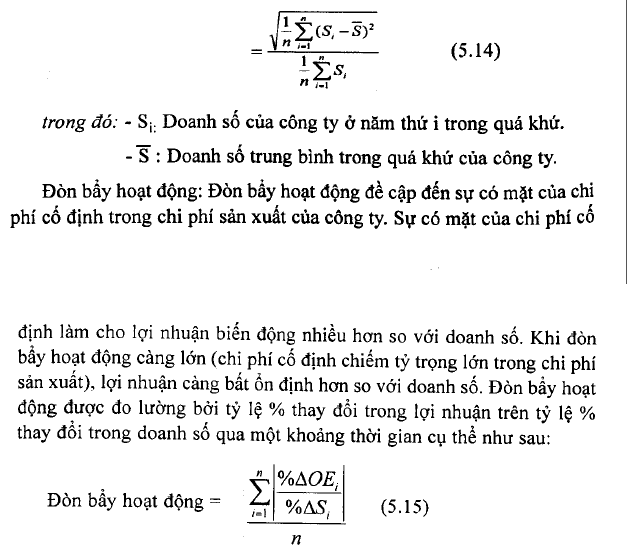

Bên cạnh việc đo lường rủi ro kinh doanh, nhà đầu tư cần phân tích thêm các nhân tố ảnh hưởng đến sự biến động của lợi nhuận, bao gồm sự biến động của doanh số và đòn bẩy hoạt động.

Sự biến động của doanh số: Sự biến động của doanh số là nhân tố ảnh hưởng chính đến sự biến động của lợi nhuận. Sự biến động của doanh số chịu tác động của ngành kinh doanh” của công ty và thông thường nằm ngoài khả năng kiểm soát của công ty. Ví dụ, doanh số của các công ty sản xuất những sản phẩm chịu ảnh hưởng lớn bởi chu kỳ (như ngành thép, ngành xe hơi) thường không ổn định theo chu kỳ kinh doanh so với doanh số của các công ty trong những ngành ít chịu tác động của chu kỳ kinh doanh (như ngành lương thực, ngành thực phẩm). Sự biến động của doanh số thường được ước lượng bằng với hệ số biến động của doanh số trong khoảng thời gian từ 5 đến 10 năm gần đây.

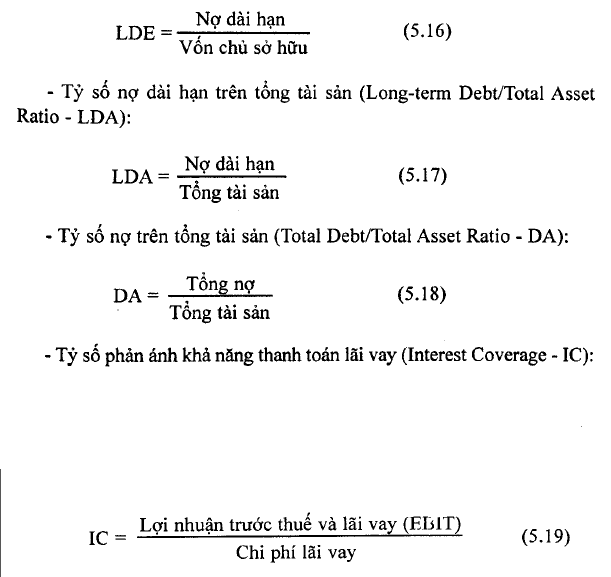

– Rủi ro tài chính: Rủi ro tài chính là sự không chắc chắn của lợi nhuận mà công ty có thể nhận được bời vì việc sử dụng nợ vay của công ty. Khi công ty gia tăng sử dụng nợ vay, rủi ro tài chính đối với công ty càng gia tăng. Một điều cần lưu ý là rằng: mice độ rủi ro tài chính có thể chấp nhận được của công ty phụ thuộc vào rủi ro kinh doanh của nó. Nếu công ty có rủi ro kinh doanh thấp (có lợi nhuận ổn định), nhà đầu tư cớ thể chấp nhận rủi ro tài chính cao hơn. Rủi ro tài chính thường được đo lường bởi các tỷ sổ nợ và tỳ số phàn ánh khả năng thanh toán lãi.

Chi phí lãi vay

* Phân tích tiềm năng tăng trưởng: Giá trị của công ty phụ thuộc vào triển vọng tăng trưởng trong tương lai. Do vậy, tỉềm năng tăng trưởng của công ty cỏ ý nghĩa quan trọng đối với những người chủ sở hữu công ty. Tăng trưởng của một công ty phụ thuộc vào các nhân tố:

- Tỷ lệ lợi nhuận được giữ lại để tái đầu tư vào hoạt động kinh doanh (b).

- Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE “ bởi vì khi lợi nhuận được giữ lại để tái đầu tư, nó trở thành phần vốn của chủ sở hữu).

“ Tỷ lệ tăng trưởng tiềm năng (g) của công ty được xác định như sau: g = ROE*b (5.20)

Tỷ lệ tăng trưởng được xác định theo biểu thức trên được gọi là tỷ lệ tăng trưởng bền vững. Tỷ lệ tăng trưởng g có thể được gia tăng bằng cách gia tăng ROE, hoặc b, hoặc đồng thời cả hai. Thông thường, thay đổi b là một quyết định quản trị, dựa vào những cơ hội đầu tư của công ty. Lý thuyết tài chính cho thấy rằng công ty chỉ nên gỉữ lại lợi nhuận để tái đầu tư chỉ khi tỷ suất lợi tức kỳ vọng nhận được từ đầu tư lớn hơn chi phí vốn của công ty. Trong phần phân tích Dupont, chúng ta thấy rằng ROE phụ thuộc vào thành quả hoạt động và đòn bẩy tài chính của công ty. Một sự thay đổi của bất kỳ trong 3 tỷ số thành phần đều đưa đến sự thay đổi của ROE.

30 Th12 2020

30 Th12 2020

31 Th12 2020

30 Th12 2020

30 Th12 2020

30 Th12 2020