Đầu tư tài chính

Danh mục nhân tố thuần nhất

Danh mục nhân tố thuần nhất làìihững danh mục cỏ hệ số nhạy cảm đối với một trong các nhân tố là 1, đổi với các nhân tố khác còn lại, danh mục dó có hệ số p đều bằng 0. Các danh mục như vậy (không có rủi ro đặc thù) cung cấp cho chúng ta một cách hiểu sơ bộ về ý nghĩa của các mô hình nhân tổ. Một số nhà quản trị danh mục sử dụng chúng trong việc quyết định DMĐT tối ưu.

Ví dụ 4.4: Cho môhình k nhân tố (F„ F2,…, Fk). Gọi Pi là DMĐT thuần nhất thứ i (ỉ = l,n). Khi đó, DMĐT thuần nhất thứ nhất có Ppi = 1, còn lại Pp2 = Pp3 = …. = Ppk = 0. Tương tự như vậy cho các DMĐT thuần nhất khác.

1. Xây dựng danh mục đầu tư nhân tố thuần nhất

Trong mô hình k nhân tố, ứng với mỗi nhân tố, ta sẽ tạo được một danh mục nhân tổ thuần nhất từ (k + 1) sự đầu tư (các sự đầu tư này đều không có rủi ro đặc thù).

2. Phần bù rủi ro của các danh mục nhân tố thuần nhất

Gọi Xị (/• = là phần bù rủi ro của danh mục nhân tố thứ i trong mô hình k nhân tố. Nói khác đi, TSLT kỳ vọng của danh mục nhân tố thứ i là (Rp + kị), với Rf là TSLT từ tài sản phi rủi ro.

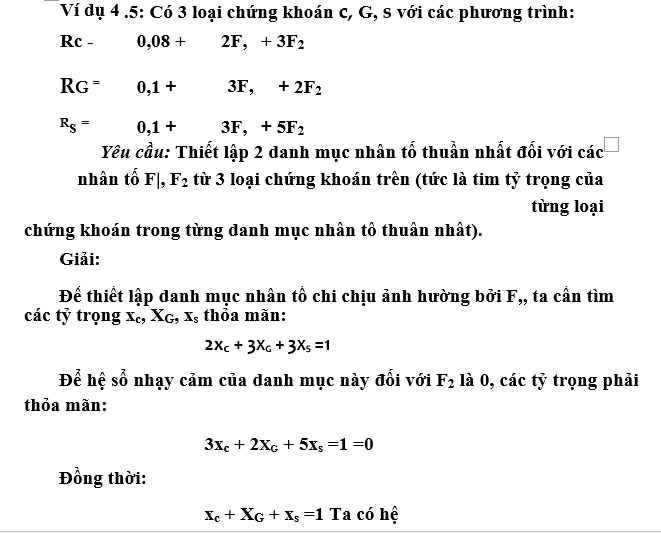

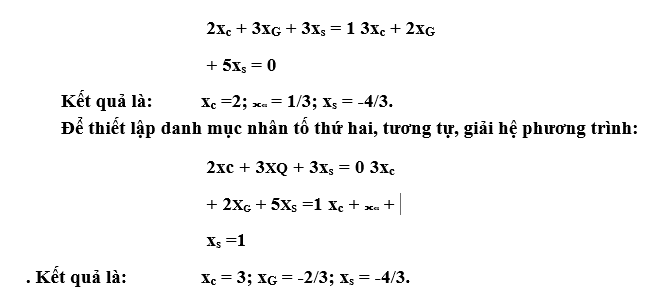

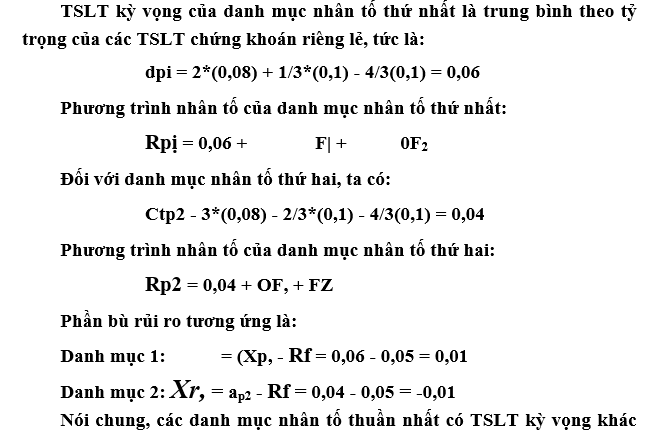

Ví dụ 4.6: Hãy thiết lập các phương trình nhân tố cho các danh mục nhân tổ ở ví dụ 4.5 và xác định phần bù đắp rủi ro, biết rằng TSLT từ tài sản phi rủi ro là 5%.

Giải:

Nói chung, các danh mục nhân tố thuần nhất có TSLT kỳ vọng khác với TSLT của tài sản phi rủi ro. Một số có phần bù rủi ro dương (> 0), một sổ nhân tổ khác thì có phần bù rủi ro không dương (< 0) (như danh mục nhân tố thứ hai ừong ví dụ 4.6). Việc một danh mục nhân tố có phần bù rủi ro lớn hơn, bằng hoặc nhỏ hơn 0 là tùy thuộc vào thị hiếu của nhà đầu tư và độ ảnh hưởng cùa nhân tổ đối với thị trường tài chính.

30 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020