Đầu tư tài chính

Kỹ thuật chiết khấu dòng tiền

1. Nguyên lý chung của kỹ thuật chiết khấu dòng tiền

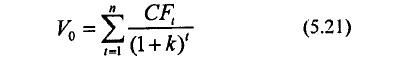

Theo kỹ thuật này, giả trị chứng khoán được xác định trên cơ sở chiết khấu các dòng tiền tương lai mà nhà đầu tư kỳ vọng nhận được từ chứng khoán đó về thời điểm hiện tại. Giá trị này được gọi là giá trị nội tại của chứng khoán đó.

trong đó:

- v0: Giá trị chứng khoán ở thời điểm hiện tại.

- n: Thời gian nắm giữ chứng khoán.

- CFt: Dòng tiền nhận được từ chứng khoán trong khoảng thời gian thử t.

- k: Tỷ suất chiết khấu (bằng với tỷ suất lợi tức mà nhà đầu tư yêu cầu đổi với chứng khoán, tỷ suất này được xác định dựa vào sự không chắc chắn (rủi ro) của các dòng tiền tương lai).

Biểu thức (5.21) cho thấy để có thể thực hiện việc định giá chứng khoán theo kỹ thuật chiết khấu các dòng tiền, chúng ta cần phải ước lượng: ( 1 ) các dòng tiền kỳ vọng trong tương lai mà chứng khoán đó mang lại; (2) tỷ suất chiết khấu (tỷ suất lợi tức yêu cầu đối với chứng khoán).

Các dòng tiền kỳ vọng từ chủng khoán bao gồm cả ước lượng quy mô dòng tiền, hỉnh thức của dòng tiền, thời gian nhận được các dòng tiền, và sự không chắc chắn của dòng tiền đó. Các dòng tiền kỳ vọng từ các chứng khoán có thể tồn tại dưới các hình thức như: cổ tức, tiền lãi, hoặc chênh lệch giá của chứng khoán (giữa giá bán ra sau một thời gian nắm giữ với giá mua ban đầu).

Tỷ suất chiét khấu được xác định dựa vào: (1) lãi suất phi rủi ro trong nền kinh tế, (2) sự không chắc chắn (rủi ro) của các dòng tiền. Trong hai nhân tổ trên, lãi suất phi ỉui ro là hoàn toàn giống nhau cho tất cả các cơ hội đầu tư. Do vậy, sự khác nhau trong tỷ suất chiết khấu cho các cơ hội đầu tư khác nhau phụ thuộc vào sự không chắc chắn của dòng tiền. Các nhà đầu tư luôn yêu cầu tỷ suất lợi tức cao đối với các cơ hội đầu tư có sự không chắc chắn cao về các dòng tiền (phần bù rủi ro cao).

Tỷ suất chiết khấu = Lãi suất phi rủi ro + Phần bù rủi ro

Có thể kết luận rằng kỹ thuật định giá cổ phiếu dựa vào mô hình DCF rất nhạy với tỷ lệ chiết khấu và cách xác định dòng tiền kỳ vọng từ chứng khoán. Để có thể dự đoán được dòng tiền kỳ vọng từ chứng khoán, cần căn cứ vào các kế hoạch tạo ra dòng tiền của công ty, kế hoạch sử dụng vốn của công ty và tỷ lệ tăng trưởng của công ty. 3 trường hợp đặc biệt của mô hình định giá DCF là mô hình DDM (Dividend Discount Model), mô hình OFCF (Operating Free Cash Flow) hay còn gọi là mô hình FCFF (Free Cash Flow to Firm), và mô hình FCFE (Free Cash Flow to Equity). Chúng ta sê lần lượt nghiên cứu các mô hình này ở những phần sau.

2. Các vấn đề thường gặp với kỹ thuật chiết khấu dòng tiền -DCF

Khi định giá cổ phiếu bằng phương pháp chiết khấu dòng tiền, thường gặp các vấn đề liên quan đến (1) các kế hoạch tạo ra dòng tiền hoạt động của công ty; (2) các kế hoạch về sử dụng vốn của công ty; (3) Tỷ lệ chiết khấu và tỷ lệ tăng trưởng của công ty.

Thứ nhất, các kể hoạch tạo ra dòng tiền hoạt động của công ty

Yếu tố đầu tiên và cũng là yếu tố quan trọng nhất trong việc dùng mô hình chiết khấu dòng tiền để định giá cổ phiếu chính là dự đoán chuỗi các dòng tiền hoạt động của doanh nghiệp. Có rất nhiều rủi ro tiềm ẩn đối với thu nhập và dòng tiền ước tính. Đỏ chính là vấn đề thường gặp khi sử dụng phương pháp DCF. Tính không chắc chắn của các dự án về dòng tiền tăng lên qua từng năm dự báo trong khi mô hình DCF thường phải sử dụng từ 5 đến 10 năm để có được một dự đoán cỏ giá trị. Chính tính không chắc chắn với thời gian có thể sẽ khiến mô hình không mang lại kết quả như mong đợi, thậm chí là một kết quả khác xa nhiều so với kết quả mà nhà đầu tư mong muốn. Các nhà phân tích có thể dự báo khá chính xác dòng tiền hoạt động ừong năm nay và năm sau nhưng cũng không thể có đủ khả năng để dự báo chính xác cho những năm xa hơn của tương lai. Thu nhập và dòng tiền có thể bị giảm một cách nhanh chóng bởi vì các yếu tố bất ngờ nào đó. Thông thường các dự án về dòng tiền của năm t được dự đoán dựa vào kết quả dòng tiền của năm liền trước đó (năm t – 1).

Thứ hai, các kế hoạch về sử dụng vốn của công ty

Các dự án về dòng tiền tự do cũng đi liền với các kế hoạch về sử dụng vốn cho mỗi năm. Mức độ không chắc chắn của các con sổ ừong kế hoạch chi tiêu vốn tăng lên theo mỗi năm. Trong năm hoạt động, nếu công ty hoạt động không mấy khả quan thì tình hình sử dụng vốn có thể tạo nên những sai lệch do các nhà quàn trị sẽ thắt chặt các kể hoạch sử dụng vốn và ngược lại. Do đó, các giả thiết để xây dựng kể hoạch về sử dụng vốn luôn hàm chứa rất nhiều rủi ro. Trong khi đó, có khá nhiều phương pháp để tính toán sử dụng vốn như sử dụng tỷ số vòng quay tài sàn cố định hoặc là sử dụng phương pháp tính theo phần trăm doanh thu, những sự thay đổi dù nhỏ trong các giả định của mô hình cũng cỏ những ảnh hưởng nghiêm trọng đến hiệu quả của phương pháp DCF.

Tỷ suất chiết khẩu và tỷ lệ tăng trưởng của công ty

Một trong các giả định quan trọng nhất của mô hình DCF chính là giả định về tỷ suất chiết khấu và tỷ lệ tăng trưởng của công ty. Có khá nhiều cách để xác định mức tỷ suất chiết khấu trong mô hình DCF để định giá cổ phiếu. Các nhà phân tích thường sử dụng công thức mức chiết khấu E(R) = Rf + ß*(E(Rm) – Rf) hoặc là sử dụng chi phí sử dụng vốn trung bình có trọng số (WACC) của doanh nghiệp như một tỷ lệ chiết khấu hợp lý khi sử dụng DCF để định giá doanh nghiệp. Cà hai phương pháp trên đều khá lý thuyết và chúng thật sự không vận hành hiệu quả trong ứng dụng đầu tư thực tế. Các nhà đầu tư khác có thể chọn một tỳ suất chiết khấu tùy ý để định giá cho tất cả các khoản đầu tư vốn cổ phần. Dĩ nhiên là nhà đầu tư nên biết rằng không có một phương pháp nào cho phép tính một cách chính xác tỷ suất chiết khấu. Có lẽ vấn đề lớn nhất đối với giả định về tỷ lệ tăng trưởng chính là giả định về tốc độ tăng trưởng liên tục. Giả định rằng một doanh nghiệp có thể giữ mức tăng trưởng liên tục là một giả định rất lý thuyết. Trên thực tế, các công ty lón mạnh đang hoạt động với mức tăng trưởng liên tục như giả định chỉ đạt ở mức tăng trưởng chung của nền kinh té trong dài hạn. Thêm vào đó, mức tăng trưởng của công ty sẽ thay đổi, đôi khi là thay đổi rất nhanh qua từng năm hoặc thậm chí là qua từng thập kỷ. Hiếm khi nào mà một doanh nghiệp đạt đến một mức tăng trường nào đỏ và có thể duy trì mức tăng trưởng đó mãi mãi.

3. Định giá cổ phiếu dựa vào mô hình DDM

Trong phần này, chúng ta sẽ xem xét cách sử dụng mô hình DDM để định giá cổ phiếu phổ thông và cổ phiếu ưu đãi.

3.1. Định giá cổ phiếu ưu đãi

Cổ phiếu ưu đãi là loại cổ phiếu mà công ty phát hành cam kết trả tỷ lệ cổ tức cố định hàng năm và không tuyên bố ngày đáo hạn. Loại cổ phiếu này giống như trái phiếu vĩnh viễn. Do đó, mô hình định giá cổ phiếu ưu đãi giống mô hình định giá trái phiếu vĩnh viễn. Giá cổ phiếu ưu đãi được xác định bằng hiện giá toàn bộ dòng tiền thu nhập từ cổ phiếu. Thu nhập đầu tư của cổ phiếu ưu đãi chính là cổ tức được hưởng. Dòng tiền thu nhập từ cổ phiếu ưu đãi là dòng tiền vô hạn.

Trong trường hợp công ty không bị phá sản, cổ tức cổ phiếu ưu đãi cố định và kéo dài mãi mãi, giá trị của cổ phiếu ưu đãi chính là cổ tức hằng năm chia cho tỷ suất lợi tức yêu cầu trên cổ phiếu ưu đãi (kp) như sau:

V = Dp/kp (5.22)

Dp: cổ tức hàng năm của cổ phiếu ưu đãi;

kp: tỷ suất lợi tức yêu cầu của nhà đầu tư khi đầu tư vào cổ phiếu ưu đãi;

V: giá cổ phiếu ưu đãi.

2. Định giá cổ phiếu thường

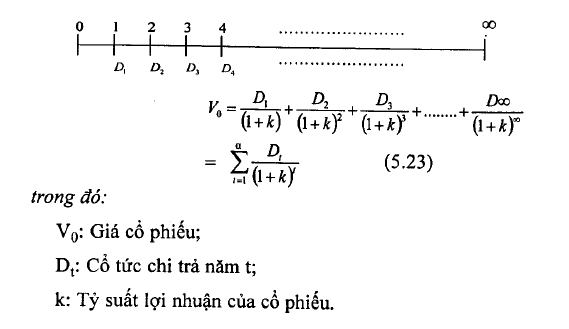

Nếu cổ phiếu được nắm giữ mãi mãi, mô hình chiết khấu dòng tiền trở thành mô hình chiết khấu cổ tức. Mô hình này được xây dựng dựa trên các giả định sau: nhà đầu tư đã biết tỷ suất chiết khẩu và tốc độ tăng trưởng cổ tức hàng năm, giá trị hiện tại của toàn bộ cổ tức trong tương lai.

Nếu nhà đầu tư mua cổ phiếu và nắm giữ mãi mãi thì thu nhập của nhà đầu tư có được từ cổ phiếu chính là cổ tức được chia hàng năm. Mô hình chiết khấu dòng tiền lúc này trở thành:

Tuy nhiên, trên thực tế ít có cổ phiếu nào có tốc độ tăng trưởng cổ tức ổn định mãi mãi trong tương lai, nhưng nếu cổ phiếu có cổ tức duy trì ổn định trong một thời gian dài thì có thể áp dụng công thức này để xác định giá gần đúng của cổ phiếu.

‘ bị Trường hợp tốc độ tăng trưởng cổ tức bằng 0

Khi tốc độ tăng trưởng cổ tức bằng 0, g=0, công thức tính giá cổ phiếu như sau:

Vỉ dụ 5.7: Minh họa về cách định giá cỗ phiếu có tốc độ tăng trưởng cổ tức thay đổi.

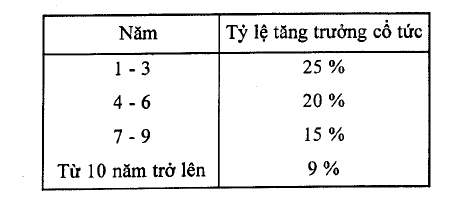

Công ty DPM có cổ tức hiện tại (ơ0) là 2000 đồng cho một cổ phiếu. Tỷ suất sinh lợi yêu cầu của nhà đầu tư là 15%/năm. Tỷ lệ tăng trưởng cổ tức kỳ vọng qua các năm được thể hiện qua bảng sau:

Hãy tính giá của cổ phiếu theo mô hình chiết khấu cổ tức?

Bài giải:

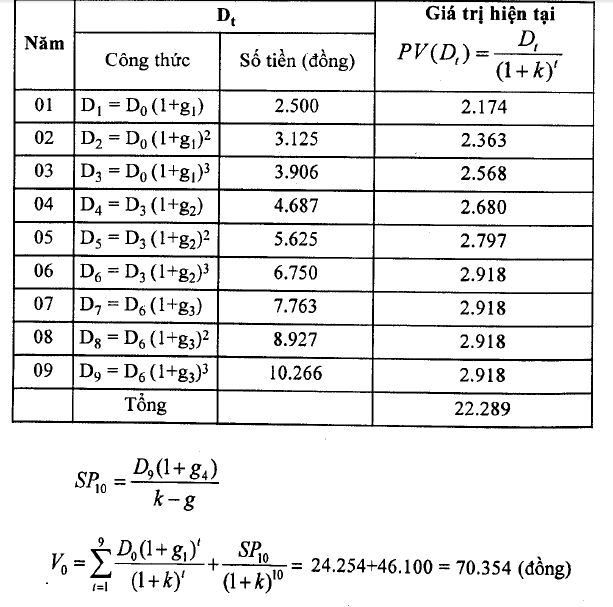

Gọi gị là tốc độ tăng trưởng cổ tức từ năm 1 đến năm 3. g2 là tốc độ tăng trưởng cổ tức từ năm 4 đến năm 6. g3 là tốc độ tăng trưởng cổ tức từ năm 7 đến năm 9. Cổ tức của công ty DPM qua các năm như sau:

Phương pháp DDM có những ưu điểm sau:

- Phương pháp định giá cổ phiếu dựa vào mô hình chiết khấu cổ tức ít phụ thuộc vào số liệu trong quá khứ. Phương pháp này có thể tính toán và sử dụng cho suốt nhiều năm trong khoảng thời gian dự báo.

- Mô hình chiêt khấu cổ tức có thể áp dụng để định giá cổ phiếu trong các truờng hợp tốc độ tăng trưởng cổ tức (g) bằng 0, hoặc trong trường hợp tốc độ tăng trưởng cổ tức (g) không đổỉ, hoặc tốc độ tăng trưởng cổ tức (g) thay đổi qua từng thời kỳ.

Tuy nhiên mô hình DDM bộc lộ một số nhược điểm sau:

- Kết quả định giá của mô hình chiết khấu cổ tức cỏ thể xa rời thực tế vì đưa ra nhiều giả định về dòng tiền kỳ vọng trong tương lai của cổ phiếu. ” Mô hình này dựa vào giả định quan trọng là tốc độ tăng trưởng cổ xo luôn không đổi và nhỏ hơn lãi suất chiết khấu (g < k), điều này khiến việc định giá cổ phiếu trong thực tế cũng gặp khỏ khăn.

- Mô hình này không áp dụng được trong trường hợp công ty giữ lại toàn bộ lợi nhuận cho tái đầu tư hoặc công ty không chi trả cổ tức cho các cổ đông.

- Định giá cồ phiếu dựa vào mô hình FCFF – mô hình chiết khấu dòng tiền tự do của doanh nghỉệp

Phương pháp này định giá toàn bộ doanh nghiệp (Free Cash Flow to Firm), bao gồm cả nợ và vốn chủ sở hữu, bằng cách ước tính dòng tiền tạo ra cho doanh nghiệp sau khi trừ chi phí hoạt động và nghĩa vụ thuế với Nhà nước, nhưng không trừ khoản vay của doanh nghiệp. Đẻ có được giá trị vốn cổ phần, phải tiếp tục lấy giá trị doanh nghiệp trừ giá trị của nợ của doanh nghiệp đó. Đây là phương pháp tổng quát và có tính khoa học cao, vừa được áp dụng trong xác định giá trị doanh nghiệp để cổ phần hóa cũng như tính toán giá trị cổ phiếu.

Dòng tiền tự do của công ty là dòng tiền được sở hữu bởi toàn bộ chủ sở hữu và toàn bộ chủ nợ của công ty, viết tắc là FCFF (Free cash flow to the firm).

Dòng tiền tự do (FCFF) = Lợi nhuận trước lãi vay và thuế * (1 – thuế suất) + chỉ phí khấu hao – chi phỉ đầu tư tài sản cổ định + von lưu động ròng (5.27)

Tỷ lệ chiết khấu dành cho dòng tiền thuần của công ty là WACC (Weighted average cost of capital), là chi phí sử dụng vốn bình quân gia quyền của công ty. WACC bằng bình quân gia quyền của chi phí vốn chủ sở hữu và chi phí vốn vay. Chiết khấu các dòng tiền FCFF về hiện tại theo tỷ suất WACC, cộng chúng lại chúng ta sẽ có giá trị nội tại của toàn bộ công ty, sau đó trừ đi giá trị của nợ sẽ được giá trị vốn chủ sở hữu. Chia giá trị này cho toàn bộ số cổ phiếu hiện hành sẽ cỏ giá trị của từng cổ phần.

Trên thực tế, dòng tiền tự do thường được tính dựa vào báo cáo kết quả kinh doanh năm trước và tốc độ tăng trưởng kỳ vọng của dòng tiền tự do theo công thức sau:

Dòng tiền tự do = Dòng tiền hoạt động sau thuế – Chi đầu tư ròng tài sản hoạt động (kể cả cho chi tài sản cố định và chi cho vốn lưu động ròng) (5.28)

Dòng tiền hoạt động sau thuế = Lợi nhuận hoạt động + Khấu hao tài sản cổ định hữu hình và vô hình – Thuế (5.29)

Nhận xét về phương pháp định giá cỗ phiếu dựa vào mô hình FCFF:

Ưu điểm: Sử dụng mô hình chiết khấu dòng tiền tự do sẽ tính được giá trị cổ phiếu trong trường hợp công ty không chi trả cổ tức.

Nhược điểm: Kết quả giá trị chiết khấu nhận được không phải là giá trị cổ phiếu mà là giá trị công ty. Thay vào đó, giá trị cổ phiếu của công ty sẽ xác định qua công thức sau:

Giả trị cổ phiếu “ (giá trị công ty – nợ phải trả)/số lượng sổ phần đang lưu hành)

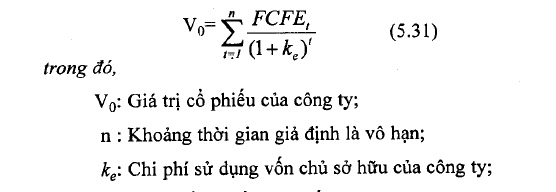

4. Định giá cổ phiếu dựa vào mô hình FCFE – dòng tiền tự do đối vói vốn chủ sở hữu

Mô hình FCFE (Free Cash Flow to Equity): Mô hình này cũng tương tự như FCFF, chỉ khác ở chỗ dòng tiền trừ luôn phần trả nợ vay. Vì vậy kết quả nhận được sỗ là giá trị của toàn bộ vốn cổ phần. Nhược điểm của mô hình FCFE là đòi hòi thông tin về nợ vay của doanh nghiệp trong tương lai, bao gồm số tiền vay và lãi của khoản vay đó. Nhưng nếu cấu trúc vốn của doanh nghiệp được dự báo có nhiều thay đổi, hoặc thị trường tín dụng đang bất ổn, thì con số nợ phải trả hàng nám là không ổn định. Và như thế định giá bằng mô hình FCFE sẽ thiếu chính xác.

Mô hình này chiết khấu đòng tiền tự do của vốn chủ sở hữu, dòng tiền công ty sẽ nhận được sau khi thanh toán nợ, thanh toán cổ tức cho cổ phiếu thưởng. Tỷ suất chiết khấu được sử dụng là ke = WACC của công ty.

FCFEt : Dòng tiền thuần của vốn chủ sở hữu công ty trong thời gian t.

Dòng tiền tự do của chủ sở hữu là dòng tiền còn lại của vốn chủ sở hữu sau khi đã trả lãi và nợ gốc, trang trải các chi phí bảo ưì tài sản hiện hành cũng như tạo ra các tài sản mới cho sự tăng trưởng trong tương lai, viết tắt là FCFE (Free cash flow to equity investors) dược tính như sau:

FCFE = Thu nhập ròng (Lợi nhuận sau thuế) (Net Income) + Khẩu hao (Depreciation) – vốn đầu tư TSCĐ (Capital Spending) – Chênh lệch vốn lưu động (Working Capital) – số tiền hoàn trả nợ gốc (Principal repayments) + sổ tiền vay mới (New debt issues) (5.32)

Dòng tiền tự do này được chiết khấu theo chi phí của vốn chủ sở hữu. Chiết khấu các dòng tiền FCFE về hiện tại theo tỷ suất vốn chủ sở hữu, cộng chúng lại chúng ta sẽ có giá trị nội tại của toàn bộ vốn chủ sở hữu. Chia giá trị này cho toàn bộ số cổ phiếu hiện hành ta sẽ có giá trị của từng cổ phần (trong trường hợp công ty có cổ phiếu ưu đãi thì chúng ta phải trừ đi giá trị của các cổ phần ưu đãi).

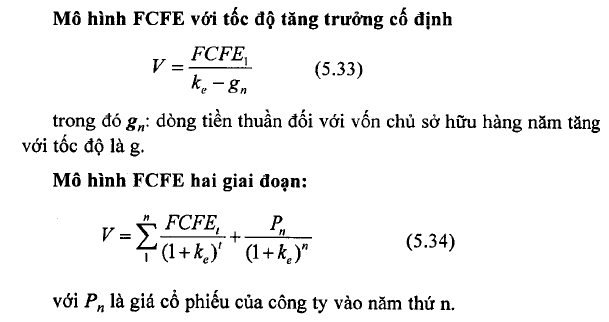

Các dòng tiền nói trên có thể giả định theo các mô hình khác nhau: mô hình tăng trưởng 1 giai đoạn, 2 giai đoạn, 3 giai đoạn. Thường thì trong giai đoạn cuối cùng hoặc là dòng tiền không đổi, hoặc là tăng trưởng bền vững. Mô hình tăng trưởng cũng như tốc độ tăng trưởng chi có thể được dự đoán sau khi chúng ta nghiên cứu kỹ. Đầu tiên là phân tích môi trường vĩ mô, tình hình ngành và tình hình công ty. Một điều

cần lưu ý là tỷ lệ tăng trưởng bền vững phải nhỏ hơn hay cao nhất là bằng tỷ lệ tăng trưởng của nền kinh tế. Không có doanh nghiệp nào cổ thể tăng trưởng mãi mãi với tốc độ cao hơn tỷ lệ tăng trưởng chung của nền kinh tế.

Việc áp dụng mô hình FCFE tùy thuộc vào vị trí của công ty trong chu kì hoạt động của công ty đó. Nêu công ty đang ờ giai đoạn tăng trường, có thể định giá cổ phiếu bàng cách sử dụng mô hình tăng trưởng vĩnh viễn. Ngược lại, nếu công ty đang ở giai đoạn tăng trưởng tạm thời, nên sử dụng mô hình tăng trường nhiều giai đoạn để định giá cổ phiếu.

Mô hình này có những ưu điểm sau:

- Giá trị công ty là mức cao nhất mà nhà đầu tư có thể mua.

- Giải thích rỗ vì sao công ty này lại có mức cao hơn công ty kia.

- Quan niệm về dòng tiền tránh được việc điều chinh số liệu kế toán sao cho có thể phản ánh đúng thời điểm phát sinh các khoản tiền.

Tuy nhiên, phương pháp định giá cổ phiếu dựa vào mô hình FCFE – dòng tiền tự do đối với vốn chủ sở hữu bộc lộ một số nhược điểm sau:

- Đối với các công ty mói thành lập hoặc hoạt động chưa lâu thì sử dụng phương pháp FCFE sẽ không đủ số liệu làm căn cứ dự toán tương lai.

- Đổi với các công ty đang gặp trục trặc trong hoạt động kinh doanh

như kết quả kinh doanh của công ty bị lỗ, dòng tiền hoạt động âm, công ty sắp sửa giải thể hay phá sản. - Đối với các công ty hoạt động theo chu kỳ thì rất dễ tính sai do dựa vào số liệu lúc đang ở đinh cao hay đáy suy thoái.

- Đối với các công ty có tài sản không sử dụng, tài sản là bằng phát minh, sáng chế thì khả năng sinh lợi của các tài sản loại này thường bị bỏ qua do thiếu cơ sở ước tính.

- Đối với các công ty đang tái cấu trúc hoặc liên quan đến mua bán, sáp nhập thì việc xác định tác động của việc tái cấu trúc sẽ vô cùng khó khăn, trong khi chính những tác động này lại quyết định đến phần lớn giá trị công ty.

30 Th12 2020

30 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020