Đầu tư tài chính

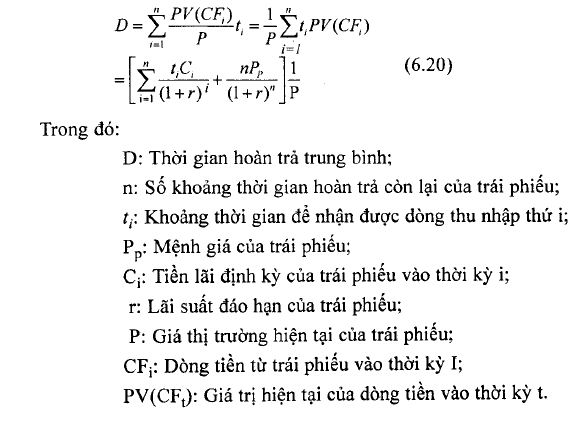

Thời gian hoàn trả trung bình Macaulay

Macaulay chỉ ra rằng khoảng thời gian hoàn trả trung binh của 1 trái phiếu là 1 đơn vị đo lường thích hợp hơn kỳ hạn vì khoảng thời gian hoàn trả trung bình xem xét cả về việc thanh toán vốn khi đến hạn, độ lớn cũng như yếu tố thời gian của việc thanh toán tiền lãi cố định trước khi trái phiếu đáo hạn. Thời gian hoàn trả trung bình Macaulay được tính như sau:

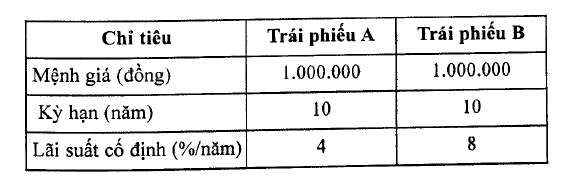

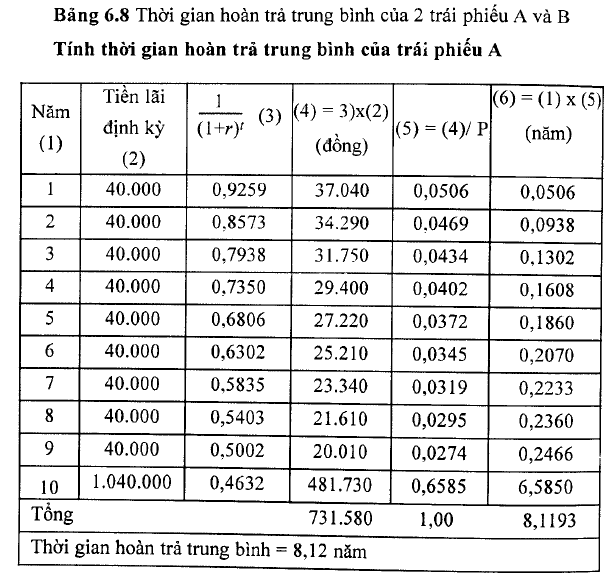

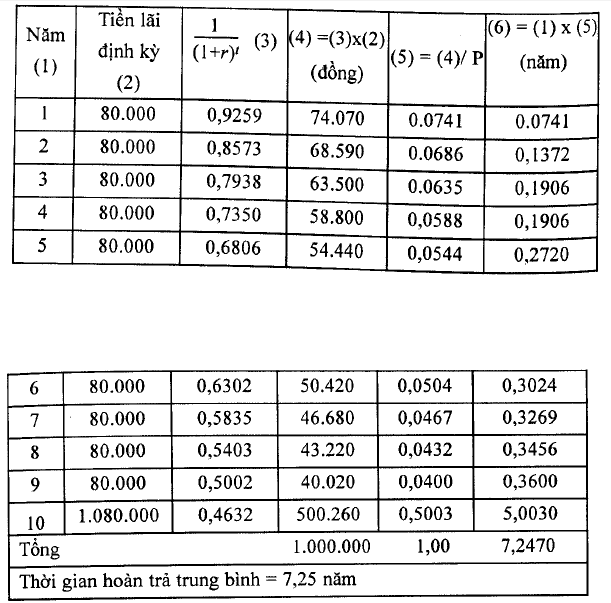

Tiền lãi trái phiếu được thanh toán hằng năm và lãi suất đáo hạn trái phiếu của trái phiếu A và trái phiếu B đều là 8%/năm, khoảng thời gian được tính toán như bàng 6.8. Thời gian hoàn trả trung bình được tính toán bằng việc sử dụng lãi suất đáo hạn trái phiếu (YTM) để chiêt khâu các dòng tiền của trái phiếu được gọi là thời gian hoàn trả trung bình Macaulay.

Qua ví dụ trên, chúng* ta có thể rút ra đặc điểm của thời gian hoàn trả trung bình Macaulay như sau:

Thử nhất, thời gian hoàn trả trung bình Macaulay của 1 trái phiếu luôn ngắn hơn kỳ hạn của trái phiếu đỏ.

Thứ hai, mối quan hệ giữa lãi suất cố định của trái phiếu và thời gian hoàn trả trung bình là ngược chiều. Trái phiếu có lãi suất càng cao có thời gian hoàn trả trung bình càng ngắn. Trái phiếu có lãi suẩt cố định bằng 0 (trái phiếu kho bạc) có thời gian hoàn trả trung bình bằng với thời gian đáo hạn của trái phiếu. Tức là trái phiếu chỉ thanh toán 1 lần lúc đến hạn, thời gian hoàn trả trung bình sẽ bằng với thời hạn đáo hạn của trái phiếu vì chỉ có 1 dòng tiền được chi trả vào thời điểm đáo hạn, nhà đầu tư sẽ nhận được 100% các dòng tiền ở năm thứ n (năm cuối cùng).

Bảng 6.8 cho thấy trái phiếu có lãi suất cố định 8%/năm thì thời gian hoàn trả trung bình ngắn hơn trái phiếu có lãi suất cố định 4%/năm.

Thử ba, kỳ hạn và thời gian hoàn trả trung bình Macaulay có quan hệ cùng chiều, nhưng thời gian hoàn trả trung bình tăng với tôc độ giảm dần đối với kỳ hạn của trái phiếu. Vì vậy, trái phiếu có kỳ hạn dài luôn có thời gian hoàn trả trung bình dài, nhưng đây không phải là moi quan hệ trực tiếp, vì khi kỳ hạn trái phiếu táng, giá trị hiện tại của vốn gốc của trái phiếu sẽ giảm.

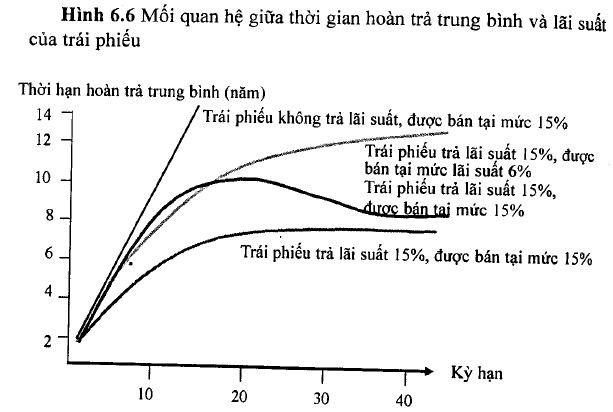

Như đã chi ra ờ hình 6.6, hình dạng của đường cong “thời gian hoàn trung bình – kỳ hạn” phụ thuộc vào lãi suất cố định và lãi suất đáo hạn của trái phiếu. Thời gian hoàn trà trung bình của trái phiếu có lãi suất cố định bằng 0 là 1 đường thẳng cho thấy thời gian hoàn ừả trung bình bằng với kỳ hạn đáo hạn của trái phiếu. Ngược lại, hình dạng của “thời gian hoàn trả trung bình – kỳ hạn” của trái phiếu cỏ lãi suất cố định thấp cỏ mức lãi suất đáo hạn cao hạ thấp xuống khi kì hạn tăng lên. Điều này có nghĩa là theo các điều kiện này, trái phiếu kì hạn dài sẽ có khoảng thời gian đáo hạn ngắn hom vì giá chiết khấu của phần thanh toán vốn gốc sẽ không còn đáng kể.

Thứ tư, mối quan hệ giữa lãi suất đáo hạn và thời gian hoàn ữà trung bỉnh là ngược chiều. Trái phiếu có lãi suất đáo hạn càng cao thì thời gian hoàn trả trung bình càng giảm.

Ví dụ trong bảng 6.8 cho thấy nếu tỷ suất lợi tức tăng từ 8%/năm lên 12%/năm, khoảng thời gian hoàn trả của trái phiếu 4%/năm sẽ thay đổi từ 8,12 năm xuổng còn 7,75 năm, và khoảng thời gian của trái phiếu 8%/năm sẽ giảm từ 7,25 còn 6,68 năm. Tác động kép của những mối quan hệ ngược chiều giữa khoảng thời gian vái cả lẫi suất và tỷ suất lợi tức có thể biểu diễn bởi đường c ở hình 6.6.

Cuối cùng, việc rút vốn trước hạn hay khả năng hoàn trả trước hạn cũng có thể có những ảnh hưởng mạnh mẽ lên khoảng thời gian hoàn trả trung bình của trái phiếu. Chúng có thể thay đổi tổng dòng tiền của một trái phiếu và vì vậy làm thay đổi thời gian hoàn trả trung bình. Giữa 2 nhân tổ trên, nhân tố tạo ra sự thay đổi thời gian hoàn trả trung bình lớn hơn là đặc điểm hoàn trả trước hạn.

Tóm lại, thời gian hoàn trả trung bình Macaulay có những đặc điểm sau:

- Thời gian hoàn trà trung bỉnh của trái phiếu lãi suất cố định bằng 0 sẽ bằng với thời hạn đáo hạn của trái phiếu.

- Thời gian hoàn trả trung bình của trái phiếu thanh toán lãi định kỳ luôn ngắn hơn thời gian đáo hạn của trái phiếu đó.

- Tiền lãi cổ định của trái phiếu có quan hệ nghịch với thời gian hoàn trả trung bình của trái phiếu.

- Thời gian đáo hạn của trái phiếu và thời gian hoàn trả trung bình có quan hệ thuận. Chú ý rằng, thời gian hoàn trà trung bình của một trái phiếu có lãi suất cố định tăng với tốc độ giảm dần đối với kì hạn, và hình dạng đường thời gian hoàn trả trung bình – kỳ hạn phụ thuộc vào lãi suất trái phiếu và lãi suất đáo hạn của trái phiếu đó. Thêm nữa, thời gian hoàn trả trung bình của 1 trái phiếu được chiết khẩu với tỷ suất lợi tức cao sẽ giảm đối với những trái phiếu có kỳ hạn dài (thời gian đáo hạn lớn hơn 20 năm).

- Lãi suất đáo hạn và thời gian hoàn trả trung bình có mối quan hệ ngược chiều.

- Việc rút vốn và việc thu hồi trái phiếu trước hạn, trái phiếu gắn với quyền chọn là những yếu tố có thể dẫn đến những thay đổi về thời gian hoàn trả trung bình của trái phiếu.

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020