Đầu tư tài chính

Thời gian hoàn trả trung bình điều chỉnh

Thời gian hoàn trả trung bình điều chỉnh được sử dụng để mô tả gần đúng độ nhạy giá trái phiếu thông thường (trái phiếu không gắn với quyền chọn) đối với sự thay đổi lãi suất. Thời gian hoàn giữa trung bình điều chỉnh bằng với thời gian hoàn trả trung bình Macaulay chia cho (1 + tỉ số giữa lãi suất đáo hạn và số lần thanh toán trong 1 năm). Ví dụ, 1 trái phiếu với thời gian hoàn trả trung bình Macauỉay 10 năm, lãi suất đáo hạn 8% và thanh toán 2 lần trong năm sẽ có thời gian hoàn trả điều chỉnh trung bình như sau:

MD = 10/(1+ 0,08/2)=9,62 năm

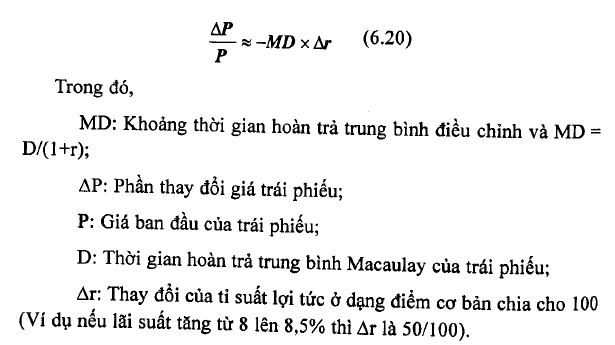

Sự thay đổi giá của ừái phiếu không thu hồi sẽ biến đổi tỷ lệ với thời gian hoàn trả trung bình điều chỉnh trong khoảng thay đổi ti suất lợi tức nhỏ. Cụ thể, phần trăm thay đổi giá trái phiếu bằng phần trăm thay đổi ti suất lợi tức nhân với thời gian hoàn trả trung bình điều chỉnh:

Ví dụ 6.19: Xem xét 1 trái phiếu với thời gian hoàn trả trung bình Macaulay D là 8 năm và r là 10%. Giả sử nhà đầu tư kỳ vọng YTM giảm 75 điểm cơ bàn (ví dụ YTM giảm từ 10% xuống còn 9,25%). Bước đầu tiên là tính thời gian hoàn trả điều chinh trung binh của trái phiếu nhu sau:

MD = 8/(1 + 0,1/ 2) = 7,62 năm

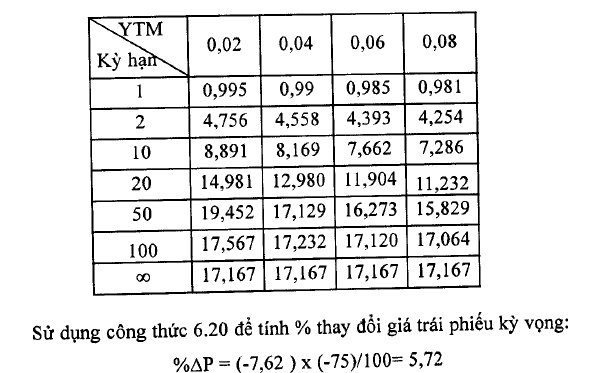

Bảng 6.9: Thời gian hoàn trả trung bình của trái phiếu điều chinh hằng năm với tỷ suất lợi tức 6% ở các kỳ hạn khác nhau

Điều này chi ra rằng giá trái phiếu tăng xấp xi 5,72% do lãi suất đáo hạn giảm 75 điểm cơ bản. Nếu giá trái phiếu trước khi lãi suất giảm là 900 đồng thì sau khi giảm giá xấp xỉ 900×1,0572 tức 951.480 đồng.

Thời gian hoàn trả trung bình điều chinh luôn âm đối với trái phiếu không hoàn trả trước hạn vì tỉ suất lợi tức và giá trái phiếu biến đổi ngược chiều nhau. Thời gian hoàn ừả trung bình điều chỉnh cho phép dự đoán gần đúng % thay đổi giá trái phiếu với sự biến đổi nhỏ của tỉ suất lợi tức của trái phiểu thông thường.

Nhà đầu tư có thể sử dụng thời gian hoàn trà trung bình điều chỉnh để xây dựng chiến lược kinh doanh. Chúng ta biết ừái phiếu có thời gian hoàn trả trung bình dài nhất sẽ có sự biến động giá tối đa. Bảng 6.9 chi ra rằng có nhiều cách để đạt được 1 mức thời gian hoàn trả trung bình xác định. Một nhà đầu tư trái phiếu chủ động cỏ thể sử dụng đơn vị đo lường độ nhạy giá theo lãi suất này để thiết lập nên một danh mục hiệu quả, nắm bắt được cơ hội từ những thay đổi của lãi suất thị ưường.

Nếu nhà đầu tư kì vọng lãi suất giảm, nhà đầu tư nên tăng thời gian hoàn trà trung bình điều chỉnh trung bình của danh mục đầu tư trái phiếu của mình. Ngược lại, nếu nhà đầu tư dự đoán lãi suất tăng thì nên giảm thời gian hoàn ừả trung bình điều chỉnh trung bình của danh mục mình đang nắm giữ để tối thiểu hóa thiệt hại do giảm giá. Lưu ý là thời gian hoàn trả trung bình điều chỉnh của danh mục đầu tư là trung bình theo trọng số giá thị trường của các thời gian hoàn trả trung bình điều chinh của từng trái phiếu riêng lẻ trong danh mục.

Tuy có nhiều ứng dụng, thời gian hoàn trả trung bình Macaulay và thời gian hoàn trả trung bình điều chỉnh vẫn bộc lộ một số hạn chế. Đó là:

Thứ nhất, thời gian hoàn trả trung bình điều chỉnh chỉ đúng với những thay đổi nhỏ của lãi suất. Hai trái phiếu cỏ thời gian hoàn trả trung bình bằng nhau sẽ cỏ sự thay đổi giá khác nhau khi lãi suất thay đổi nhiều phụ thuộc vào sự khác nhau về độ lồi của trái phiếu.

Thứ hai, khó xác định độ nhạy với lãi suất của một danh mục đầu tư trái phiếu khi có sự thay đổi lãi suất và đường tỷ suất lợi tức là một đường biến đổi không song song. Thời gian hoàn trả trung bình của một danh mục trái phiếu là trung bình có trọng số của thời gian hoàn trả trung bình của từng trái phiếu trong danh mục. Tất cả công thức sẽ hợp lý khi lãi suất của các trái phiếu trong danh mục thay đổi cùng một lượng, tức là đường tỷ suất lợi tức biến đổi song song. Tuy nhiên, khi lãi suất thay đổi, đường tỷ suất lợi tức hiếm khi dịch chuyển song song, nhà đầu tư sẽ sử dụng tỷ suất lợi tức nào để mô tả sự thay đổi – tỷ suất lợi tức ngắn hạn, trung hạn, hay dài hạn? Hai danh mục đầu tư bắt đầu cùng một thời kì với cùng thời gian hoàn trả trung bình có thể có thời điểm đáo hạn khác nhau phụ thuộc vào đường tỷ suất sinh lợi thay đổi như thế nào (dốc hay bằng phăng) và cơ cấu của danh mục trái phiếu.

Thứ ba, chúng ta giả định rằng dòng tiền của trái phiếu không bị tác động bởi những thay đổi của lãi suất, điều đó có nghĩa là chúng ta đang giả định trái phiếu không có quyền chọn mua.

Do những hạn chê này, khi ước lượng thời gian hoàn trà trung bình của một trái phiếu hoặc của bất kỳ một chứng khoán nào, nên xem xét đển sự tác động của mức độ thay đổi tỳ lệ lãi suất thay đổi. Thời gian hoàn trả trung bình hiệu quả cho phép giải quyết vấn đề này.

30 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020