Đầu tư tài chính

Những mô hình đa nhân tố trong thực tiễn

Rất nhiều các nhân tố rủi ro đã được ứng dụng trong thực tế. Các mô hình đều cố gắng xác định một tập hợp các tác động kinh tế đồng thời đủ mạnh để phản ánh các biểu hiện của rủi ro đầu tư, nhưng cũng đủ bé để cung cấp cho các nhà phân tích và nhà đầu tư một phương pháp ước lượng khả thi. Hai phương pháp thông dụng được chú ý trong quá trình xác định nhân tố là: Một, các nhân tố rủi ro có thể là các nhan tố vĩ mô trong thực tế, nghĩa là chúng có thể phản ánh những nguyên nhân cơ bản trong sự biến thiên các dòng tiền mặt của một tài sản và lợi tức trong đầu tư theo thời gian (chẳng hạn như sự thay đổi của lạm phát hoặc tổc độ tăng GDP thực tế trong vài ví dụ đã thảo luận ở trên). Mặt khác, các nhân tố rủi ro cũng cỏ thể được xác định ở cấp độ vi mô bằng cách tập trung vào các đặc tính có liên quan đến chính các chứng khoán đó, như quy mô của công ty hoặc một số chỉ số tài chính của nó. Một vài ví dụ về cà 2 phương pháp của vấn đề này được thảo luận trong phần dưới đây.

1. Các mô hình dựa trên nhân tố vĩ mô

Một mô hình có sức thuyết phục đặc biệt của Chen, Roll, và Ross là mô hình dựa ừên nhân tố vĩ mô. Họ giả thiết rằng lợi tức của chứng khoán bị chi phối bởi một loạt các tác nhân kinh tế rộng lớn được biểu diễn qua phương trình sau:

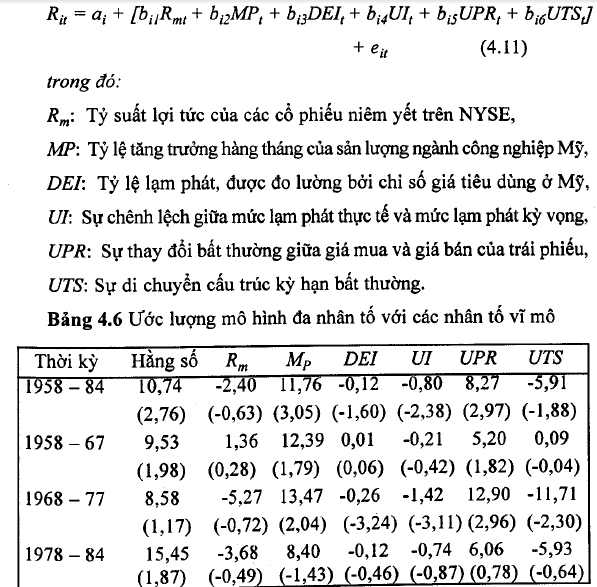

Chen, Roll, và Ross đã sử dụng một chuỗi các tỷ suất lợi tức hàng tháng lấy từ dữ liệu cơ bản của Trung tâm Nghiên cứu giá cả chứng khoán (CRSP) trong thời kỳ từ 1958 – 1984. Bảng 4.6 thể hiện các độ nhạy của nhân tố. Hai điểm cần chú ý về những phát hiện này. Thứ nhất, ý nghĩa kinh tế của các nhân tố rủi ro thay đổi đột ngột theo thời gian. Ví dụ, các nhân tố lạm phát (DEI và UI) xuất hiện trong mô hình chi khá rõ trong thời kỳ 1968 – 1977. Thứ hai, các thông số của thị trường chứng khoán rất ít ý nghĩa. Và vì vậy, chủng cũng góp phần rất nhỏ trong việc giải thích các thông tin chứa đựng trong các nhân tố rủi ro vĩ mô khác.

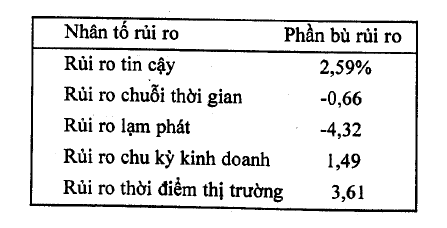

Burmeister, Roll, và Ross (1986) đã phân tích khả năng dự báo của một mô hình dựa trên một tập hợp các nhân tố vĩ mô khác. Đặc biệt, họ nhận thấy rằng có 5 kiểu rủi ro sau: (1) Rủi ro tin cậy, dựa trên những sự thay đổi bất thường trong việc chấp nhận rủi ro của nhà đầu tư; (2) Rủi ro chuỗi thời gian, những thay đổi bất thường bên trong khoản thời gian đầu tư để nhận được cổ tức; (3) Rủi ro lạm phát, dựa trên sự kết hợp của các nhân tố không mong đợi của tỷ lệ lạm phát ngắn hạn và dài hạn; (4) Rủi ro chu kỳ kinh doanh, thể hiện những mức độ thay đổi không dự báo trước của toàn bộ các hoạt động kinh doanh; và (5) Rủi ro thời điểm trên thị trường, được xem như là rủi ro khi lợi tức trên thị trường (chẳng hạn lợi tức của chỉ số Standard & Poor 500) không được giải thích bởi 4 nhân tố rủi ro vĩ mô còn lại. Sử dụng dữ liệu hàng tháng trong quý I năm 1992, các tảc giả đã ước lượng phần bù rủi ro đối với các nhân tố:

2. Các mô hình dựa trên nhân tố kinh tế vĩ mô

Trái ngược với sự giải thích dựa trên điều kiện vĩ mô về mối liên kết giữa rủi ro và lợi tức kỳ vọng, chúng ta cũng có thể ước lượng rủi ro về phương diện vi mô bằng cách sử dụng một vài đặc trưng của một tập hợp các chứng khoán. Điển hình của phương pháp tiếp cận dựa trên các đặc trưng này đê hình thành một mô hỉnh đa nhân tố là thực nghiệm của Fama và French. Họ sử dụng phương trình dưới đây:

![]()

Trong đó, ngoài phần tỷ suất lợi tức vượt trội so với danh mục thị trường, 2 nhân tố rủi ro khác được xác định là:

SMB (small minus big) là phần tỷ suất lợi tức của một danh mục cổ phiếu có vốn hóa nhỏ trừ đi phần tỷ suất lợi tức của một danh mục cổ phiếu có vốn hóa lớn.

HML (high minus low) là phần tỷ suất lợi tức của một danh mục cổ phiếu có tỷ lệ giá trị sổ sách trên giá trị thị trường cao (tỷ số B/P cao) trừ đi phần lợi tức của một danh mục cổ phiếu có tỷ lệ giá trị sổ sách trên giá trị thị trường thấp.

Ở đây, SMB được dùng để chi các yếu tố rủi ro liên quan đến quy mô công ty, trong khi đó, HML lại được dùng để chỉ rõ sự khác biệt liên quan đến “sự tăng trưởng” (tỷ lệ B/P thấp) và “chất lượng” (B/P cao) của các công ty. Như chúng ta đã thảo luận, có 2 chi tiêu này đối với một chứng khoán (hoặc một danh mục đầu tư) được xem là khá phù hợp khi đánh giá hiệu quà đầu tư. Ta cũng lưu ý rằng, nếu không có 2 nhân tố SMB và HML thì mô hình này chì giảm đi phần lợi tức vượt trội trong mô hình thị trường chi sổ đơn.

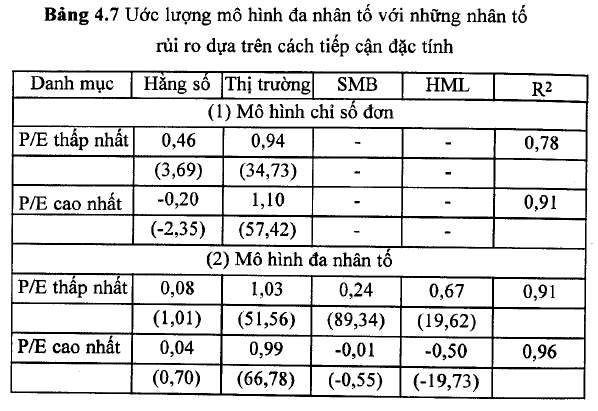

Trong khảo sát này, SMB và HML có ý nghĩa trong quá trình phát sinh lợi tức. Fama và French nghiên cứu hoạt động của một mẫụ lỏn các cổ phiếu được nhóm trong bộ 5 danh mục đầu tư theo chi số P/E cơ bản hàng năm trong suốt thời kỳ từ tháng 7/1963 đến tháng 12/1991. Ket quà của mô hình chỉ số đơn và mô hình đa nhân tố được cho bởi Bảng 4.7 (các hệ sổ ước lượng từ kết quả thống kê t nằm trong dấu ngoặc đơn). Cỏ một số điểm quan trọng cần lưu ý.

Thứ nhất, ước lượng hệ số beta từ mô hình chi sổ đơn cho thấy rằng tồn tại sự khác biệt giữa các cổ phiếu có chi số P/E cao và các cổ phiếu có chỉ số P/E thấp (như 0,94 và 1,10). Sự chênh lệch này đột ngột giảm đi trong mô hình đa nhân tố (như 1,03 và 0,99). Điều này hàm ý rằng sử dụng danh mục thị trường trong một mô hlnh đơn nhân tố như sự thay thế cho một vài, nhưng không phải thay thế cho tất cả các kiểu rủi ro thêm vào được biểu diễn bởi SMB và HML. Thứ hai, rõ ràng là các cổ phiếu có P/E thấp có xu hướng tương quan rõ rệt hơn với phần bù của các công ty nhỏ, nhưng điều này lại không đúng với các cổ phiếu cỏ P/E cao. Cuối cùng, các cổ phiếu có P/E thấp thì chi số P/B cỏ xu hướng cao lên trong khi các cồ phiếu có P/E cao thì chỉ số B/P lại cỏ xu hướng thấp (như các tham số được ước lượng cùa HML lần lượt là 0.67 và -0.50). Cũng không ngạc nhiên khi mức độ liên quan giữa P/E và B/P được sử dụng thường xuyên trong thực tế để công bố giá trị và tốc độ tăng trưởng của cổ phiếu.

3. Sự mở rộng các mô hình rủi ro nhân tố dựa trên các đặc tính

Có những cách tiếp cận khác dựa trên các đặc tính đáng chú ý để ước lượng một mô hình đa nhân tố về rủi ro và lợi tức. Ba trong sổ đó sẽ được giới thiệu sau đây. Thứ nhất, Carhart đã trực tiếp mở rộng mô hình 3 nhân tố của Fama và French bằng cách thêm vào nhân tố rủi ro thứ 4 có khả năng giải thích khuynh hướng của các công ty với tỳ suất lợi tức dương (hoặc âm) trong quá khứ để đem lại tỷ suất lợi tức trong tương lai (dương hoặc âm). Ông ta gọi mức rủi ro thêm vào này là một nhân tố động lực (trào lưu) và ước lượng nó bằng cách lấy tỷ suất lợi tức bình quân của một tập hợp các cổ phiếu tốt nhất trong năm trước trừ đi tỷ suất lợi tức bình quân của các cổ phiếu xấu nhất. Kết quả là, Carhart xác định được nhân tố trào lưu – mà ông ta đặt ký hiệu là PR1YR – ở vị trí tương tự như SMB và HML. Cụ thể, mô hình ông đề xuất là:

Carhart giải thích rằng độ nhạy nhân tố (được biểu hiện qua hệ số beta của nhân tổ) tiêu biểu cho biến động lực là dương và nếu nó được thêm vào trong mô hình của Fama và French thì có thể làm tăng sức thuyết phục cùa mô hình này lên 15%.

Một dạng thứ 2 của cách tiếp cận dựa trên các đặc tính để xác định rủi ro hệ thống liên quan đến việc sử dụng các chỉ số thị trường (S&p 500, Wilshire 5000) như những nhân tố chung. Ý nghĩa ẩn sau phương pháp này là rằng, nếu tự bản thân các chi số được dùng nhấn mạnh được những đặc tính của đầu tư, thì chúng có thể đóng vai trò là các nhân tố đại diện cho mức rủi ro tiềm ẩn. Ví dụ, chỉ số Russell 1000 Growth, tập trung vào cổ phiếu của các công ty có vốn hóa lớn với hệ số B/P thấp, hoặc chỉ sổ EAFE (Europe, Australia, Far East) lựa chọn một loạt các công ty hoạt động ngoài nước Mỹ. Tiêu biểu của các mô hình nhân tô dựa trên chỉ số thị trường là thực nghiệm của Elton, Gruber, và Blake. Họ đã dựa vào 4 chỉ số: s&p 500, chỉ số trái phiếu tổng hợp của Lehman Brothers, chi số Prudential Bache về sự chênh lệch giá trị vốn hóa của các công ty vốn lớn và nhỏ, và chi số Prudential Bache về sự chênh lệch giữa cổ phiếu danh nghĩa và cổ phiếu tăng trưởng. Ngoài ra, Ferson và Schadt (1996) đã phát triển một biến thể khá thú vị của phương pháp này. Cụ thể, ngoài việc sử dụng các chi số cổ phiếu và trái phiếu như các yếu tố rủi ro, phương pháp cũng bao gôm các biên sô phản anh thong tin được công bố khác, như hình dạng của đường cong lợi nhuận và chính sách trả cổ tức.

30 Th12 2020

31 Th12 2020

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020