Đầu tư tài chính

Đường thị trường vốn (CML) và chiến lược đầu tư thụ động

Đường CAL được hình thành dựa trên sự kết hợp danh mục đầu tu phi rủi ro, F và danh mục rủi ro, p. Việc lựa chọn loại tài sàn để đưa vào trong danh mục đầu tư rủi ro p là kết quả của một chiến lược đầu tư thụ động hoặc một chiến lược đầu tư chủ động. Một chiến lược thụ động mô tả một quyết định chọn lựa danh mục đầu tư mà không có bất kỳ sự phân tích trực tiếp hay gián tiếp các chứng khoán trong danh mục. Thoạt nhìn, một chiến lược thụ động có vẻ là thiếu khôn ngoan. Tuy nhiên, khi giá cả được hình thành theo quy luật cung và cầu, đặc biệt là ở những thị trường vốn lớn, thì chiến lược này là một sự lựa chọn hợp lý của nhiều nhà đầu tư. Một chiến lược thụ động tạo ra một tập hợp những cơ hội đầu tư nằm trên đường thị trường vốn CML (Capital Market Line).

Vậy, nhà đầu tư có lý do nào để theo đuổi một chiến lược thụ động? Tất nhiên chúng ta không thể trả lời câu hỏi này nếu không so sánh chi phí và lợi nhuận có được với một chiến lược đầu tư chủ động. Thực tế, có một số lý do như sau:

Trước hết, chiến lược đầu tư thụ động được lựa chọn một khi không có chiến lược chủ động thay thế. Trong trường hợp này, thời gian và chi phí cơ hội bỏ ra để tìm kiếm thông tin cho việc lựa chọn danh mục đầu tư chủ động tối ưu đắt hơn so với một chiến lược thụ động. Danh mục đầu tư được xây dựng dựa trên chiến lược thụ động chỉ đòi hỏi một khoản hoa hồng nhỏ để mua tín phiếu kho bạc (thậm chí là không có khoản hoa hồng này nếu mua tín phiếu trực tiếp từ chính phủ) và phí quản lý trả cho công ty quàn lý quỹ đầu tư.

Lý do thứ hai để theo đuổi chiến lược thụ động là lợi nhuận không thể kiểm soát được. Nếu có nhiều nhà đầu tư chủ động và người nào cũng cố gắng nhanh chóng đặt mua đối với những tài sản được định giá quá thấp và bán đi những tài sản được định giá quá cao. Khi đó, mức giá cân bằng mới sẽ được hình thành. Tuy nhiên, điều này không có nghĩa là chiến lược thụ động sẽ thua kém so với chiến lược chủ động. Thực tế, giá chứng khoán bị tác động bởi rất nhiều yếu tố, kinh tế lẫn phi kinh tế. Do đó, ở một góc độ nào đó, lợi tức thu được là khó dự đoán chính xác. Vì vậy, việc định giá chứng khoán cũng có những sai số nhất định.

Tóm lại, một chiến lược thụ động liên quan đến việc đầu tư vào hai danh mục đầu tư thụ động: Tín phiếu ngắn hạn phi rủi ro (hoặc là bất kỳ một tài sản phi rủi ro nào trên thị trường tiền tệ) và một quỹ của những cổ phiếu thường mô phỏng theo một chỉ số trung bình thị trường, Đường phân bổ vốn thể hiện một chiến lược đầu tư như vậy được gọi là đường thị trường von CML.

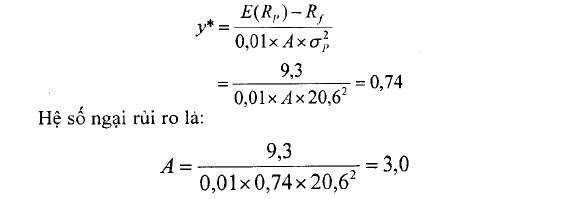

Những nhà đầu tư thụ động phân bổ ngân sách đầu tư vào những công cụ thị trường tùy thuộc vào hệ số ngại rủi ro của họ. Chúng ta có thể phân tích một hệ số ngại rủi ro điển hình. Giả sử chúng ta ước lượng xấp xỉ 74% giá trị tài sản ròng được đầu tư vào một danh mục bao gồm các tài sản rủi ro với phần bù rủi ro và độ lệch chuẩn lần lượt là 9,3% và 20,6%. Thay những giá trị này với công thức 2.4 chúng ta có được:

Tất nhiên cách tính toán này dựa nhiều vào suy đoán. Chúng ta đã ước tính mà không căn cứ rằng các nhà đầu tư thường giữ quan điểm cho là tỷ suất lợi tức trung bình và độ lệch chuẩn trong lịch sử là những ước tính tốt nhất cho lợi tức kỳ vọng và rủi ro để dự đoán cho tương lai. Thực vậy, khi nhà đầu tư tận dụng những thông tin hiện tại để thêm vào trong những dữ liệu lịch sử, sự ước lượng A = 3 sê là sự suy diễn không có cơ sở. Mặc dù vậy, nhiều nghiên cứu đã chỉ ra rằng mức ngại rủi ro của các nhà đầu tư tiêu biểu sẽ là từ 2 đến 4.

30 Th12 2020

31 Th12 2020

30 Th12 2020

16 Th1 2018

31 Th12 2020

30 Th12 2020