Kinh tế quốc tế

Thực trạng chính sách thương mại quốc tế của Việt Nam về hàng hóa và dich vụ

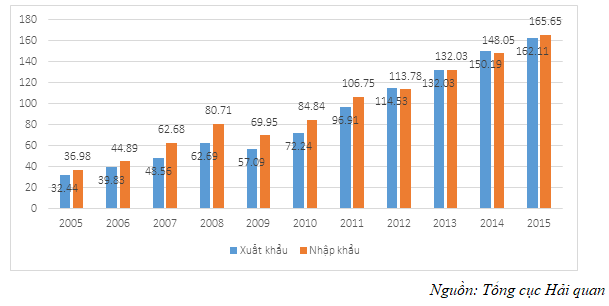

Điểm khái quát tình hình xuất nhập khẩu Việt Nam trong những năm gần đây cho thấy : Về xuất khẩu, tính chung cả năm 2015, kim ngạch hàng hóa xuất khẩu ước đạt 162,4 tỷ USD, tăng 8,1% so với năm 2014 mức tăng thấp nhất trong 5 năm qua. Năm 2010 tăng 26,5%; năm 2011 tăng 34,2%; năm 2012 tăng 18,2%; năm 2013 tăng 15,3%; năm 2014 tăng 13,8%.

Xuất nhập khẩu theo loại hình doanh nghiệp: Đối với khối doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI), tiếp tục đóng vai trò lớn trong tăng trưởng xuất nhập khẩu của Việt Nam khi tỷ trọng của khu vực các doanh nghiệp này trong tổng kim ngạch của cả nước đạt trên 63%, ngày càng chiếm ưu thế so với khối các doanh nghiệp trong nước. Tổng kim ngạch xuất khẩu của khu vực FDI trong năm 2015 đạt 110,59 tỷ USD tăng 17,7% so với năm 2014, trong khi đó khu vực các doanh nghiệp trong nước chỉ đạt 51,52 tỷ USD.

Về cơ cấu nhóm hàng xuất khẩu năm 2015, tỷ trọng nhóm hàng công nghiệp nặng và khoáng sản ước tính đạt 74 tỷ USD, tăng 11,9% so với năm 2014, chiếm 45,5% tổng kim ngạch hàng hóa xuất khẩu, trong đó: Điện thoại các loại và linh kiện đạt 30,6 tỷ USD, tăng 29,9% và chiếm 18,9% tổng kim ngạch xuất khẩu; nhóm hàng công nghiệp nhẹ và tiểu thủ công nghiệp đạt 64,8 tỷ USD, tăng 9,7%, chiếm 39,9%; hàng nông, lâm sản ước đạt 17 tỷ USD, giảm 1% và chiếm 10,5%, hàng thủy sản ước đạt 6,6 tỷ USD, giảm 15,6% và chiếm 4,1%. Kim ngạch một số mặt hàng chủ lực thuộc nhóm gia công, lắp ráp tăng cao so với cùng kỳ: Điện thoại các loại và linh kiện tăng 29,9%, điện tử máy tính và linh kiện tăng 38,2%; hàng dệt may tăng 8,2%; giày dép tăng 16,2%. Ngược lại, các mặt hàng thuộc nhóm nông sản và khoáng sản giảm khá mạnh cả về lượng và giá trị như: Cà phê giảm 24,3% về lượng và giảm 27,8% về giá trị; chè giảm 6% và giảm 7%; dầu thô giảm 0,6% và giảm 47,3%; than đá giảm 76,1% và giảm 66,7%. Kim ngạch xuất khẩu thủy sản giảm 15,6% so với cùng kỳ. Riêng mặt hàng cao su mặc dù lượng xuất khẩu tăng 7,2% so với năm trước nhưng do giá trên thị trường thế giới giảm nên kim ngạch xuất khẩu giảm 13,6%.

Hình 9.1: Diễn biến trị giá kim ngạch xuất khẩu, nhập khẩu hàng hóa giai đoạn 1996-2015

Về thị trường hàng hóa xuất khẩu năm 2015, Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch ước tính đạt 33,5 tỷ USD, tăng 17% so với năm 2014 và chiếm tỷ trọng 20,6% tổng kim ngạch xuất khẩu, trong đó kim ngạch một số mặt hàng chủ lực vào thị trường này tăng cao: Hàng dệt may tăng 11,7%; giày dép tăng 23,9%; điện thoại các loại và linh kiện tăng 87,4%; điện tử, máy tính và linh kiện tăng 35,1%. Tiếp theo là thị trường EU với 30,9 tỷ USD, tăng 10,7% và chiếm 19% tổng kim ngạch xuất khẩu, trong đó: Điện thoại các loại và linh kiện tăng 17,7%; hàng dệt may tăng 3,7%; giày dép tăng 12,6%; điện tử, máy tính và linh kiện tăng 36,2%. Thị trường ASEAN ước tính đạt 18,3 tỷ USD, giảm 4,2%; trong đó: Điện thoại các loại và linh kiện giảm 11,6%; dầu thô giảm 23,3%; sắt thép giảm 16%. Thị trường Trung Quốc ước tính đạt 17 tỷ USD, tăng 13,7%, trong đó hàng rau quả tăng 179%; hàng dệt may tăng 41,5%; giày dép tăng 48%. Nhật Bản ước đạt 14,1 tỷ USD, giảm 4%, trong đó thủy sản giảm 14%; dầu thô giảm 58%. Hàn Quốc ước đạt 9 tỷ USD, tăng 25,2%, trong đó điện thoại các loại và linh kiện tăng 348%; điện tử, máy tính và linh kiện tăng 94%.

Xuất khẩu năm 2015 đạt thấp hơn năm trước và thấp hơn kế hoạch đề ra (tăng 10%) chủ yếu do: (i) Chỉ số giá xuất khẩu nhiều mặt hàng chủ lực giảm mạnh so với năm trước, bình quân chung giảm 3,8%, trong đó: Dầu thô giảm 53%, xăng dầu giảm 49,8%, cao su giảm 24,1%, sản phẩm cao su giảm 14%; than đá giảm 10%, gạo giảm 8,1%, cà phê giảm 6,4%, rau quả giảm 3,4%; thủy sản giảm 2,5%, quặng và khoáng sản khác giảm 2,4%…; (ii) Lượng xuất khẩu nhiều mặt hàng nông sản giảm mạnh: Cà phê giảm 24,3%; hạt tiêu giảm 14,7%; chè giảm 6%.

Về nhập khẩu, tính chung cả năm 2015, kim ngạch hàng hóa nhập khẩu ước tính đạt 165,6 tỷ USD, tăng 12% so với năm trước, trong đó khu vực có vốn đầu tư nước ngoài đạt 98 tỷ USD, tăng 16,4%; khu vực kinh tế trong nước đạt 67,6 tỷ USD, Tổng kim ngạch nhập khẩu của khu vực FDI trong năm 2015 đạt 97,26 tỷ USD tăng 15,5%. Khu vực các doanh nghiệp trong nước đạt 68,39 tỷ USD.

Về cơ cấu nhóm hàng nhập khẩu năm 2015: Kim ngạch nhập khẩu trong năm của một số mặt hàng phục vụ sản xuất tăng cao so với năm trước: Máy móc, thiết bị, dụng cụ phụ tùng khác đạt 27,6 tỷ USD, tăng 23,1%; vải đạt 10,2 tỷ USD, tăng 8,2%; nguyên phụ liệu dệt, may, giày dép đạt 5 tỷ USD, tăng 7,5%. Một số mặt hàng có kim ngạch nhập khẩu lớn tăng so với năm trước: Điện tử, máy tính và linh kiện đạt 23,3 tỷ USD, tăng 24,2%; điện thoại các loại và linh kiện đạt 10,6 tỷ USD, tăng 25,4%; ô tô đạt 6 tỷ USD, tăng 59%, ô tô nguyên chiếc đạt 3 tỷ USD, tăng 87,7%. Về cơ cấu hàng hóa nhập khẩu, nhóm hàng tư liệu sản xuất ước tính đạt 151,2 tỷ USD, tăng 12,3% so với năm 2014 và chiếm tới 91,3% tổng kim ngạch, trong đó nhóm máy móc, thiết bị, dụng cụ, phương tiện vận tải, phụ tùng đạt 67,5 tỷ USD, tăng 19,9% và chiếm 40,8%; nhóm nguyên nhiên vật liệu ước tính đạt 83,7 tỷ USD, tăng 6,8% và chiếm 50,5%. Hàng tiêu dùng ước đạt 14,4 tỷ USD, tăng 10,4% và chiếm 8,7%.

Về thị trường nhập khẩu, Trung Quốc vẫn là thị trường nhập khẩu lớn nhất của Việt Nam trong năm 2015 với kim ngạch ước tính đạt 49,3 tỷ USD, tăng 12,9 % so với năm trước và chiếm 28,8% tổng kim ngạch nhập khẩu, trong đó nhập khẩu máy móc thiết bị, dụng cụ, phụ tùng tăng 15,6%; điện thoại các loại và linh kiện tăng 11,5%; điện tử, máy tính và linh kiện tăng 15,2%. Tiếp theo là Hàn Quốc với kim ngạch ước tính đạt 27,7 tỷ USD, tăng 27,4%; chiếm 16,7%, trong đó điện tử, máy tính và linh kiện tăng 35%; máy móc thiết bị, dụng cụ và phụ tùng tăng 64,8%; điện thoại tăng 79,5%. Thị trường ASEAN đạt 23,8 tỷ USD, tăng 3,8% và chiếm 14,4%, trong đó xăng dầu tăng 5,9%; máy móc thiết bị, dụng cụ, phụ tùng tăng 16,7%. Nhật Bản ước tính đạt 14,4 tỷ USD, tăng 11,6%, trong đó điện tử, máy tính và linh kiện tăng 23,8%; máy móc thiết bị, dụng cụ, phụ tùng khác tăng 26,6%. EU đạt 10,3 tỷ USD, tăng 16,3%; trong đó máy móc thiết bị dụng cụ và phụ tùng tăng 16,7%; dược phẩm 15,2%; phương tiện vận tải và phụ tùng tăng 133,8%. Nhập khẩu từ thị trường Hoa Kỳ ước tính đạt 8 tỷ USD, tăng 27%, trong đó điện tử, máy tính và linh kiện tăng 73,1%; máy móc thiết bị dụng cụ tăng 10,2%.

Tính chung cả năm 2015 cán cân thương mại (xuất khẩu tính theo giá FOB, nhập khẩu tính theo giá CIF) rơi vào tình trạng thâm hụt với mức nhập siêu ước tính 3,2 tỷ USD sau 3 năm liên tiếp xuất siêu (năm 2012 xuất siêu 748,8 triệu USD; năm 2013 xuất siêu 0,3 triệu USD; năm 2014 xuất siêu gần 2,4 tỷ USD). Ngoài hai đối tác lớn là Mỹ và EU vẫn giữ được mức xuất siêu tương ứng 25,5 tỷ USD và 20,6 tỷ USD, các thị trường lớn khác đang có xu hương gia tăng mức nhập siêu, trong đó nhập siêu từ Trung Quốc ước tính 32,3 tỷ USD, tăng 12,5% so với năm trước; Hàn Quốc ước tính 18,7 tỷ USD, tăng 28%; ASEAN ước tính 5,5 tỷ USD, tăng 44,7%. Đáng chú ý là thị trường Nhật Bản sau nhiều năm xuất siêu, năm 2015 đã nhập siêu hơn 300 triệu USD. Nhập siêu năm 2015 hoàn toàn thuộc về khu vực kinh tế trong nước với mức nhập siêu của khu vực này là 20,3 tỷ USD, trong khi khu vực có vốn đầu tư nước ngoài xuất siêu 17,1 tỷ USD.

1. Đối với hàng hóa

1.1. Chính sách mặt hàng

Đối với xuất khẩu: Từ một nước có nền kinh tế kém phát triển và cần nguồn vốn để phát triển kinh tế. Do đó thời gian đầu Việt Nam chủ yếu xuất khẩu sản phẩm đang còn ở mức trình độ khoa học kém như café thô, cao su, hạt tiêu, hạt điều thô, chè và sản phẩm ngành công nghiệp nặng như than, dầu thô… nhằm mục đích thu ngoại tệ. Cho đến những năm đầu của thời kỳ đổi mới giai đoạn 1986 -1990 chúng ta vẫn chủ yếu xuất khẩu các mặt hàng của ngành Nông – Lâm –Thủy sản, và các mặt hàng này chiếm khoảng 56% tổng kim ngạch xuất khẩu.

Giai đoạn 2001- 2005 theo Chiến lược phát triển xuất – nhập khẩu hàng hóa và dịch vụ thời kỳ 2001 – 2010. Chính phủ quy định xuất khẩu theo hướng gia tăng các sản phẩm chế biến, chế tạo, chú trọng các sản phẩm có hàm lượng công nghệ và chất xám cao; khai thác các mặt hàng chủ yếu sử dụng nguyên, vật liệu tại chỗ, nước ngoài có nhu cầu, giảm xuất khẩu hàng chế biến thô… Xuất khẩu 4 mặt hàng chủ lực gồm nhóm nhiên liệu, khoáng sản; nhóm nông, lâm, thuỷ sản; nhóm công nghiệp chế biến và nhóm hàng hoá mới.

Giai 2006 – 2010, hoạt động xuất khẩu đạt được những bước tiến mạnh nhờ việc Việt Nam tham gia các tổ chức quốc tế như: WTO năm 2007, đàm phán FTA song phương với EU, Nhật Bản, Chi Lê được khởi động và thu được những kết quả quan trọng. Đến tháng 12/2008 Hiệp định đối tác kinh tế (EPA) với Nhật Bản được ký kết. Do đó kim ngạch hàng hóa xuất khẩu thời kỳ 2006 – 2010 đạt 56 tỷ USD/năm, tăng gấp 2,5 lần thời kỳ 2001 – 2005. Một số mặt hàng đạt kim ngạch xuất khẩu cao trong giai đoạn này là: Hàng dệt may 8,6 tỷ USD/năm, Giày dép đạt 4,3 tỷ USD/năm, Hải sản đạt 4,2 tỷ USD/năm. Kim ngạch gạo xuất khẩu tăng mạnh với mức tăng 17,9%/năm, Dầu thô…Cho thấy chính sách mặt hàng của Việt Nam đang chuyển hướng tới thị trường ASEAN trong giai đoạn này và tập trung vào các mặt hàng có lợi thế.

Kể từ năm 2010 đến nay, chính sách mặt hàng xuất khẩu của chúng ta vẫn là xuất sang thị trường ASEAN. Chúng ta vẫn hướng tới xuất khẩu nhóm hàng như điện thoại các loại & linh kiện; máy vi tính sản phẩm điện tử & linh kiện; sắt thép các loại, máy móc thiết bị dụng cụ & phụ tùng. Ngoài ra, một số sản phẩm xuất khẩu là thế mạnh của doanh nghiệp Việt Nam như hàng dệt may, giày dép, thủy sản, cà phê, cao su cũng đã được đẩy mạnh xuất khẩu sang nhiều thị trường trong đó chủ yếu là ASEAN.

Hiện nay Việt nam đã tham gia TPP, và mục tiêu lớn nhất khi tham gia TPP của Việt Nam là tăng cường lợi thế xuất khẩu sang các nước thành viên TPP thông qua việc các nước này miễn hoặc giảm thuế cho hàng hóa Việt Nam. Vì TPP đặt ra yêu cầu rất cao là xóa bỏ toàn bộ thuế nhập khẩu ngay khi hiệp định có hiệu lực, trừ nhóm các mặt hàng có lộ trình 3 – 5 năm hoặc 10 năm. Châu Á – Thái Bình Dương hiện là khu vực chiếm đến 70% tổng kim ngạch xuất khẩu và 80% tổng kim ngạch nhập khẩu của Việt Nam. Nhiều thị trường xuất khẩu chính của Việt Nam đã là thành viên của TPP như Mỹ hoặc sắp tới là Nhật Bản. Với thị trường 12 nước thành viên các mặt hàng lợi thế của Việt Nam như mặt hàng dệt may, da giày, đặc biệt mặt hàng lúa gạo của Việt Nam sẽ có cơ hội tăng trưởng xuất khẩu lớn.

Đi cùng với chính sách mặt hàng Chính phủ đã ra một số văn bản như: Ngày 30 tháng 12 năm 1995 Thủ tướng Chính phủ ra Quyết định số 864/TTg Về chính sách mặt hàng và điều hành công tác xuất nhập khẩu năm 1996. Chỉ thị số 22/2000/CT-TTg ngày 27/10/2000 của Thủ tướng Chính phủ về chiến lược phát triển xuất – nhập khẩu hàng hóa và dịch vụ thời kỳ 2001 – 2010. Để chuẩn bị cho một giai đoạn phát triển mới, nhất là chuẩn bị gia nhập WTO, Thủ tướng Chính phủ đã ban hành Quyết định số 156/2006/QĐ-TTg ngày 30 tháng 6 năm 2006 phê duyệt Đề án Phát triển xuất khẩu giai đoạn 2006 – 2010, với mục tiêu tổng quát phát triển xuất khẩu với tốc độ cao và bền vững. Quyết định số 2471/QĐ-TTg về phê duyệt Chiến lược xuất nhập khẩu hàng hóa thời kỳ 2011 – 2020, định hướng đến năm 2030. Gần đây có: Nghị định 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ Quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài; Thông tư 35/2014/TT-BCT ngày 15/10/2015 của Bộ Công Thương về giấy phép NK tự động phân bón; các văn bản hướng dẫn chính sách mặt hàng của Bộ NN&PTNT như: Thông tư số 04/2015/TT-BNNPTNT ngày 12/02/2015, Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ…

Đối với nhập khẩu: Quyết định số 864/TTg Về chính sách mặt hàng và điều hành công tác xuất nhập khẩu năm 1996 theo đó Thời kỳ 2001 -2010 theo chỉ thị số 22/2000/CT-TTg năm 2000 đã chỉ rõ Việt Nam: “Chú trọng nhập khẩu công nghệ cao để đáp ứng yêu cầu của các ngành chế biến nông, lâm, thuỷ hải sản và sản xuất hàng công nghiệp nhẹ; đồng thời, phải gắn với việc phát triển, sử dụng các công nghệ, giống cây con và vật liệu mới được sản xuất trong nước. Hạn chế việc nhập khẩu các sản phẩm trong nước đã sản xuất được và sản xuất có chất lượng, đạt tiêu chuẩn quốc gia, quốc tế; tăng cường tiếp cận các thị trường cung ứng công nghệ nguồn và có khả năng đầu tư hiệu quả như Tây Âu, Mỹ, Nhật Bản”. Theo hướng đó nhập khẩu đã coi trọng nhiều đến nguyên nhiên vật liệu, máy móc thiết bị và công nghệ phục vụ sản xuất trong nước, đáp ứng nhu cầu tăng trưởng dựa vào đầu tư và xuất khẩu, thúc đẩy chuyển dịch cơ cấu kinh tế theo hướng CNH, HĐH. Kết quả trong giai đoạn 2001 – 2005 tỷ trọng nhóm mặt hàng trên chiếm khoảng 50% tổng kim ngạch nhập khẩu và bằng khoảng 40 % GDP; trong giai đoạn 2006 – 2010 chiếm khoảng 70% tổng kim ngạch nhập khẩu và bằng khoảng 60% GDP.

Tiếp đến Quyết định số 2471/QĐ-TTg về phê duyệt Chiến lược xuất nhập khẩu hàng hóa thời kỳ 2011 – 2020, định hướng đến năm 2030. Chính sách mặt hàng hướng tới các nhóm hàng hóa nhóm hàng máy móc thiết bị và công nghệ cao phù hợp với nguồn lực, trình độ sản xuất trong nước, định hướng nhập khẩu ổn định cho các ngành sản xuất sử dụng các nguyên, nhiên, vật liệu mà khai thác, sản xuất trong nước kém hiệu quả hoặc có tác động xấu đến môi trường. Hạn chế nhập khẩu mà trong nước có thể sản xuất được.

Tham gia cộng đồng ASEAN (AEC) những năm qua, chúng ta chủ yếu nhập khẩu từ khối này và chiếm tỷ trọng trên 60% kim ngạch nhập khẩu từ ASEAN, chủ yếu là những mặt hàng nhập khẩu thiết yếu, nguyên phụ liệu đầu vào phục vụ sản xuất trong nước như: xăng dầu các loại; máy móc, thiết bị, dụng cụ & phụ tùng; máy vi tính, sản phẩm điện tử & linh kiện; chất dẻo nguyên liệu; giấy; gỗ & sản phẩm gỗ; hàng điện gia dụng & linh kiện; linh kiện & phụ tùng ô tô; hóa chất & sản phẩm hóa chất …

1.2. Chính sách thị trường

Chính sách thị trường được xem là kim chỉ nam trên con đường hội nhập của các nền kinh tế trong đó có Việt Nam. Đảng và Nhà nước ta xác định trong quan hệ thương mại thế giới, cần đa phương hóa, linh hoạt hoá thị trường, mở rộng buôn bán với nhiều nước. Mở rộng quan hệ quốc tế với phương châm “Việt Nam sẵn sàng là bạn của tất cả các nước trong cộng đồng quốc tế, phấn đấu vì hoà bình, độc lập và phát triển”. Trong Chiến lược xuất nhập khẩu hàng hóa thời kỳ 2011 – 2020, định hướng đến năm 2030 nêu rõ về định hướng chính sách phát triển thị trường xuất nhập khẩu của Việt nam trong thời gian tới cụ thể là:

- Đa dạng hóa thị trường xuất khẩu; củng cố và mở rộng thị phần hàng hóa Việt Nam tại thị trường truyền thống; tạo bước đột phá mở rộng các thị trường xuất khẩu mới có tiềm năng.

- Phát huy vai trò, vị thế của Việt Nam trong các tổ chức quốc tế, khu vực và tăng cường hoạt động ngoại giao kinh tế để mở rộng thị trường xuất khẩu; phát triển hệ thống cơ quan xúc tiến thương mại tại các khu vực thị trường lớn và tiềm năng; tăng cường bảo vệ hàng hóa và doanh nghiệp Việt Nam trên thị trường khu vực và thế giới.

- Tận dụng tốt các cơ hội mở cửa thị trường của nước ngoài và lộ trình cắt giảm thuế quan để đẩy mạnh xuất khẩu và nâng cao hiệu quả xuất khẩu hàng hóa Việt Nam sang các thị trường đã ký FTA.

- Tổ chức xây dựng và từng bước phát triển hệ thống phân phối hàng Việt Nam tại thị trường nước ngoài.

- Định hướng về cơ cấu thị trường đến năm 2020: châu Á chiếm tỷ trọng khoảng 46%, châu Âu khoảng 20%, châu Mỹ khoảng 25%, châu Đại Dương khoảng 4% và châu Phi khoảng 5%.

- Định hướng về nhập khẩu là đa dạng hóa thị trường nhập khẩu, cải thiện thâm hụt thương mại với các thị trường Việt Nam nhập siêu.

Theo định hướng đó trong những năm qua chính sách thị trường của Việt Nam đã đạt được nhiều thành tựu. Việt Nam mở rộng quan hệ thương mại, xuất khẩu hàng hoá tới trên 230 thị trường của các nước và vùng lãnh thổ, ký kết trên 90 Hiệp định thương mại song phương, gần 60 Hiệp định khuyến khích và bảo hộ đầu tư, 54 Hiệp định chống đánh thuế hai lần. Việt Nam tham gia các tổ chức kinh tế, thương mại khu vực và thế giới, ký kết các hiệp định hợp tác kinh tế đa phương. Tháng 7/1995 Việt Nam đã gia nhập Hiệp hội các quốc gia Đông Nam Á (ASEAN) và chính thức tham gia Khu vực thương mại tự do ASEAN (AFTA) từ 1/1/1996. Tiếp đó, năm 1996 Việt Nam tham gia sáng lập Diễn đàn hợp tác Á – Âu (ASEM), năm 1998 Việt Nam được kết nạp vào Diễn đàn hợp tác kinh tế Châu Á – Thái Bình Dương (APEC). Việt Nam chính thức trở thành thành viên của Tổ chức thương mại thế giới (WTO) vào ngày 11 tháng 01 năm 2007.

Trong giai đoạn 2010 – 2015 chính sách thị trường của Việt Nam đạt được những thành tựu đặc biệt. Từ khi tham gia Hiệp hội các Quốc gia Đông Nam Á (ASEAN), mối quan hệ hợp tác khu vực giữa Việt Nam với ASEAN ngày càng phát triển toàn diện. Việt Nam xem ASEAN luôn là đối tác thương mại và đầu tư lớn nhất điển hình năm 2009, ASEAN là nhà đầu tư lớn thứ 2 của Việt Nam, sau Mỹ.

Mở rộng hơn trong chính sách thị trường của Việt Nam, hiện nay chúng ta đã tham gia Hiệp định thương mại tự do (FTA) để thiết lập các Khu vực thương mại tự do. Đến nay, Việt Nam đã tham gia thiết lập FTA với 15 nước trong khung khổ của 6 FTA khu vực gồm: Khu vực thương mại tự do ASEAN (AFTA), ASEAN – Trung Quốc, ASEAN – Hàn Quốc, ASEAN – Úc và New Zealand, ASEAN – Ấn độ. Việt Nam cũng đã chính thức tham gia vào đàm phán Hiệp định Đối tác kinh tế chiến lược xuyên Thái Bình Dương (TPP) từ tháng 11/2010 và đã chính thức hoàn thành năm cuối năm 2015 vừa qua.

Nhờ có chính sách thương mại về thị trường mà các đối tác của Việt Nam ngày càng mở rộng, đa dạng. Đến nay số lượng thị trường xuất khẩu đã tăng gấp hơn 1,4 lần sau 10 năm, từ 160 thị trường lên trên 230 thị trường. Cơ cấu thị trường xuất, nhập khẩu bắt đầu chuyển dịch sang các khu vực Châu mỹ, Châu Âu, Châu phi và không còn phụ thuộc vào nhiều châu Á.

1.3. Chính sách thương nhân

Chính sách thương nhân của nước ta thay đổi và ngày càng hoàn thiện thể hiện rõ trong hoạt động ngoại thương của các doanh nghiệp ngày càng mở rộng. Từ khi đổi mới sau năm 1986 Nhà nước chuyển các hoạt động ngoại thương từ cơ chế tập trung, bao cấp sang hạch toán kinh doanh, mở rộng quyền kinh doanh xuất nhập khẩu trực tiếp cho các cơ sở sản xuất thuộc các thành phần kinh tế. Xóa bỏ độc quyền kinh doanh xuất nhập khẩu trước đây.

Năm 1989 Hội đồng Bộ trưởng đã ban hành Nghị định số 64/HĐBT ngày 10/6/1989 quy định về chế độ và tổ chức quản lý hoạt động kinh doanh xuất nhập khẩu. Tại điều 19 quy định “Các tổ chức kinh doanh xuất, nhập khẩu chuyên nghiệp của Nhà nước, các cơ sở sản xuất, chế biến hàng xuất khẩu thuộc thành phần kinh tế quốc doanh có đủ tư cách pháp nhân, thực hiện hạch toán kinh tế độc lập, có đội ngũ cán bộ am hiểu nghiệp vụ kinh doanh xuất, nhập khẩu được quyền trực tiếp xuất, nhập khẩu”.

Năm 1992 Nghị định 114/HĐBT ngày 7/4/1992 của Hội đồng Bộ trưởng tại điều 6 quy định. Đối với doanh nghiệp chuyên kinh doanh xuất nhập khẩu:

- Doanh nghiệp được thành lập theo đúng pháp luật; Công ty cổ phần và Công ty trách nhiệm hữu hạn thành lập theo Luật Công ty; doanh nghiệp tư nhân thành lập theo Luật doanh nghiệp tư nhân và cam kết hoạt động theo đúng pháp luật.

- Hoạt động theo đúng ngành hàng đã đăng ký.

- Doanh nghiệp phải có vốn lưu động tính bằng tiền Việt Nam, tương đương 200.000 (hai trăm nghìn) USD tại thời điểm đăng ký kinh doanh xuất, nhập khẩu; số vốn này phải được xác nhận về mặt pháp lý.

Đối với doanh nghiệp sản xuất: Doanh nghiệp được thành lập theo đúng pháp luật (như quy định tại mục a điểm 1 nói trên) có hàng xuất khẩu, không kể mức vốn lưu động, không kể kim ngạch nhiều hay ít, không phân biệt thành phần kinh tế, đều có thể được xuất khẩu hàng hoá do mình sản xuất, nhập khẩu vật tư, nguyên liệu cần thiết cho sản xuất doanh nghiệp.

Thực hiện Luật Thương mại năm 1997 của Quốc hội nước CHXHCN Việt Nam. Nghị định 57/1998/NĐ-CP ngày 31/1998 về hoạt động xuất khẩu, nhập khẩu, gia công và đại lý mua bán hàng hoá vưới nước ngoài. Tại điều 8, điều 9 và điều 10 quy định:

- Thương nhân là doanh nghiệp thuộc các thành phần kinh tế được thành lập theo quy định của pháp luật được phép xuất khẩu, nhập khẩu hàng hoá theo ngành nghề đã đăng ký trong giấy chứng nhận đăng ký kinh doanh.

- Thương nhân có giấy chứng nhận đăng ký kinh doanh hoặc đã đăng ký mã số doanh nghiệp kinh doanh xuất nhập khẩu được ủy thác xuất khẩu, nhập khẩu hàng hoá phù hợp với nội dung của giấy chứng nhận đăng ký kinh doanh.

- Thương nhân kinh doanh cùng ngành hàng, không phân biệt thành phần kinh tế, được phép thành lập Hiệp hội ngành hàng xuất khẩu, nhập khẩu trên cơ sở tự nguyện để phối hợp hoạt động và nâng cao hiệu quả sản xuất, kinh doanh, bảo đảm quyền và lợi ích hợp pháp của các hội viên, đồng thời bảo đảm lợi ích quốc gia.

Nghị định 44/2001/NĐ-CP ngày 2/8/2001 sửa đổi nghị định 57 tại điều 8 thành: Thương nhân theo quy định của pháp luật được quyền xuất khẩu tất cả các loại hàng hóa, không phụ thuộc ngành nghề, ngành hàng ghi trong Giấy chứng nhận đăng ký kinh doanh, trừ hàng hoá thuộc Danh mục hàng hoá cấm xuất khẩu; được nhập khẩu hàng hóa theo ngành nghề, ngành hàng ghi trong Giấy chứng nhận đăng ký kinh doanh.

Năm 2005 tại điều 6 Luật thương mại quy định:

- Thương nhân có quyền hoạt động thương mại trong các ngành nghề, tại các địa bàn, dưới các hình thức và theo các phương thức mà pháp luật không cấm.

- Quyền hoạt động thương mại hợp pháp của thương nhân được Nhà nước bảo hộ.

Qua đó cho đến nay chúng ta thấy chính sách thương nhân của Việt Nam được thực hiện khá hoàn thiện và luôn phát triển đáp ứng hội nhập quốc tế hiện nay.

1.4. Chính sách thuế quan

Hội nhập kinh tế quốc tế ngày càng diễn ra với tốc độ như vũ bão, kinh tế thế giới phát triển theo hướng tự do hóa và ngày càng phức tạp, các hoạt động xuất nhập khẩu giữa các nước trở nên dễ dàng hơn nhưng đồng thời cũng có rất nhiều những tồn tại, hạn chế đặc biệt là chính sách thuế khác nhau của mỗi nước, do đó cần thay đổi đề phù hợp với quốc tế. Thực tế cho thấy chính sách thuế của Việt Nam đã có những thay đổi tích cực trong thời gian qua đáp ứng nhu cầu hội nhập với các quốc gia khác trong khu vực và trên thế giới. Cụ thể một số chính sách thuế như:

Năm 1987, Quốc hội khóa VIII đã thông qua Luật Thuế xuất khẩu, thuế nhập khẩu hàng mậu dịch. Tiếp đó vào các năm 1993, 1998 Quốc hội ban hành Luật sửa đổi bổ sung một số điều của Luật Thuế xuất khẩu, nhập khẩu của các năm trước. Do đó Luật thuế xuất khẩu, thuế nhập khẩu ngày càng có phạm vi điều chỉnh thích hợp hơn.

Gần đây tại kỳ họp thứ 7, Quốc hội khóa XI đã thông Luật thuế xuất khẩu, thuế nhập khẩu năm 2005. Luật này đã có nhiều thay đổi nhất để phù hợp với thông lệ quốc tế. Đây được xem là bộ luật nền móng cho Việt Nam trong thời gian tiếp theo để phục vụ cho quá trình đàm phán và gia nhập WTO, và các AFTA, FTA, TPP của năm gần đây.

Một số văn bản mới hiện đang còn hiệu lực cho điều chỉnh thuế xuất nhập khẩu như: Luật thuế xuất khẩu, thuế nhập khẩu 2005. Nghị định số 149/2005/NĐ-CP ngày 06/12/2005 của Chính phủ quy định chi tiết thi hành Luật Thuế xuất khẩu, Thuế nhập khẩu. Nghị định số 87/2010/NĐ-CP ngày 13/8/2010 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế xuất khẩu, Thuế nhập khẩu.

Thuế xuất và lộ trình cắt giảm thuế đối với hàng hóa Việt Nam khi gia nhập WTO, FTA, TPP:

- Các cam kết trong khuôn khổ WTO: Việt Nam cam kết ràng buộc với toàn bộ Biểu thuế nhập khẩu hiện hành gồm 10.600 dòng thuế. Thuế suất cam kết cuối cùng có mức bình quân giảm đi 23% so với mức thuế bình quân hiện hành (thuế suất MFN) của Biểu thuế từ 17,4% năm 2006 xuống còn 13,4%. Thời gian thực hiện sau 5- 7 năm. Việt Nam cũng cam kết cắt giảm thuế với khoảng 3.800 dòng thuế (chiếm 35,5% số dòng của Biểu thuế). Một số mặt hàng có cam kết cắt giảm thuế nhiều như: dệt may, cá và sản phẩm cá, gỗ và giấy, hàng chế tạo khác, máy móc thiết bị điện – điện tử…

- Cam kết thuế quan của Việt Nam trong các FTA khu vực: Khoảng 90% số dòng thuế (tính theo dòng thuế của kim ngạch nhập khẩu) với khung thời gian thực hiện cắt giảm xuống 0% trong vòng 10 năm, một số ít tỷ lệ dòng thuế được phép linh hoạt trong khoảng thời gian kéo dài thêm 2 – 6 năm. Trong đó, mức độ tự do hoá trong cam kết AFTA/CEPT/ATIGTA cao nhất (99 dòng thuế 8 số), thấp nhất là trong cam kết AIFTA/AITIG (80 dòng thuế 6 số) và trong cam kết AJCEP (88,6% dòng thuế 10 số).

Về lộ trình cắt giảm thuế: Với AFTA, ACFTA và AKFTA việc giảm thuế sẽ được thực hiện theo lộ trình quy định cho các bước giảm thuế hàng năm (AFTA: 1996 – 2006 – 2015 – 2018, AKFTA: 2007 – 2016 – 2018). Mô hình giảm thuế đối với các FTA còn lại (AJCEP, AIFTA, AANZFTA, VJEPA) sẽ cắt giảm dần đều từng năm để đạt mức thuế suất cuối cùng theo cam kết. (AJCEP: 2008 – 2018 – 2024, VJEPA: 2009 – 2019 – 2015, AANZFTA: 2010 – 2018 – 2020, và AIFTA: 2010 – 2018 – 2021).

- Cam kết thuế quan của Việt Nam trong FTA Việt Nam – Chi Lê: Việt Nam cam kết xoá bỏ thuế quan đối với 87,8% số dòng thuế trong biểu thuế nhập khẩu hiện hành (chiếm 91,22% kim ngạch nhập khẩu từ Chi lê sang Việt Nam năm 2007) trong vòng 15 năm. Trong 12,2% số dòng thuế còn lại có 4,08% số dòng thuế thuộc danh mục loại trừ (không tham gia giảm, xoá bỏ thuế), 3,37% số dòng thuế được giữ nguyên thuế suất cơ sở và 4,75% số dòng thuế được giảm thuế một phần.

- Trong khuôn khổ hiệp định Thương mại Hàng hoá ASEAN (ATIGA) của AEC: Điều 19 quy đinh về Cắt giảm hoặc xóa bỏ thuế quan như sau:

- Trừ khi được quy định khác đi trong Hiệp định này, các Quốc gia Thành viên sẽ xóa bỏ thuế quan đối với tất cả các sản phẩm trong quan hệ thương mại giữa các Quốc gia Thành viên vào năm 2010 đối với ASEAN – 6 (Brunei Darussalam, Indonesia, Malaysia, Philippines, Singapore và Thái lan) và vào năm 2015, với linh hoạt tới năm 2018, cho các nước CLMV (Campuchia, Lào, Myanmar và Việt Nam).

- Mỗi Quốc gia Thành viên sẽ cắt giảm và/hoặc loại bỏ thuế quan đối với hàng hóa xuất xứ của các Quốc gia Thành viên khác theo các mô hình sau đây:

a) Thuế nhập khẩu đối với các sản phẩm trong Lộ trình A trong biểu tự do hóa thuế quan của từng Quốc gia Thành viên sẽ được loại bỏ vào năm 2010 đối với các nước ASEAN – 6 và 2015 đối với CLMV theo lộ trình cam kết trong đó. Lộ trình A của từng Quốc gia Thành viên sẽ đảm bảo đáp ứng các điều kiện sau:

(i) Đối với Lào, Myaamar và Việt Nam, thuế nhập khẩu đối với tất cả các sản phẩm bằng hoặc thấp hơn năm phần trăm (5%) từ ngày 1/1/2009;

(ii) Thuế nhập khẩu của một số sản phẩm của CLMV, không vượt quá 7% số dòng thuế sẽ xóa bỏ vào năm 2018. Danh mục các sản phẩm và lộ trình giảm thuế của các sản phẩm này sẽ được các nước CLMV xác định không muộn hơn ngày 1/1/2014.

b) Thuế nhập khẩu của các sản phẩm ICT trong Lộ trình B của từng nước CLMV sẽ được xóa bỏ theo ba giai đoạn là 2008, 2009 và 2010 phù hợp với lộ trình quy định trong đó;

(c) Thuế nhập khẩu của các sản phẩm PIS trong Lộ trình C của từng nước CLMV sẽ xóa bỏ vào năm 2012 phù hợp với lộ trình quy định trong đó;

d) Thuế nhập khẩu với các sản phẩm nông nghiệp chưa chế biến trong Lộ trình D của từng Quốc gia Thành viên sẽ được cắt giảm hoặc xóa bỏ xuống mức 0 tới 5% vào năm 2010 đối với ASEAN – 6; 2013 đối với Việt Nam; 2015 đối với Lào và Myanmar; và 2017 đối với Campuchia, phù hợp với lộ trình giảm thuế quy định trong đó. Mặc dù vậy, thuế nhập khẩu đối với sản phẩm đường của Việt Nam sẽ giảm xuống 0-5% vào năm 2010;

e) Các sản phẩm nông nghiệp chưa chế biến trong Lộ trình E của từng Quốc gia Thành viên sẽ có thuế nhập khẩu MFN áp dụng giảm xuống 20% vào năm 2010 phù hợp với lộ trình quy định trong đó;

f) Các sản phẩm trong Lộ trình F của Thái lan và Việt Nam, lần lượt sẽ có mức thuế suất ngoài hạn ngạch cắt giảm theo lộ trình giảm thuế phù hợp với phân loại của các sản phẩm;

g) Thuế nhập khẩu đối với sản phẩm xăng dầu trong Lộ trình G của Campuchia và Việt Nam lần lượt sẽ được giảm xuống phù hợp với lộ trình được tất cả các Quốc gia Thành viên đồng ý và quy định trong đó;

(h) Các sản phẩm trong Lộ trình H của từng Quốc gia Thành viên sẽ không phải cắt giảm hoặc xóa bỏ thuế với những lý do nêu trong Điều 8 (Ngoại lệ chung);

i) Cắt giảm và xóa bỏ thuế nhập khẩu sẽ thực hiện bắt đầu từ ngày 1 tháng 1 hàng năm;

j) Thuế suất cơ sở để cắt giảm hoặc xóa bỏ thuế nhập khẩu sẽ là mức Thuế quan Ưu đãi có Hiệu lực chung (CEPT) vào thời điểm có hiệu lực của Hiệp định này (Hiệp định Thương mại hàng hóa ASEAN (ATIGA), Cha-am, Thái Lan, ngày 26 tháng 2 năm 2009). Để thực hiện Hiệp định Thương mại hàng hóa ASEAN (ATIGA) giai đoạn 2015-2018, Bộ Tài chính đã ban hành Thông tư số 165/2014/TT-BTCngày 14/11/2014.

- Cam kết về thuế Nhập khẩu của các nước dành cho Việt Nam trong TPP: Theo thông tin đăng tải của Phòng Thương mại và Công nghiệp Việt Nam. Các nước cam kết xóa bỏ thuế nhập khẩu dành cho hàng hóa của Việt Nam ngay khi Hiệp định có hiệu lực khoảng từ 78 – 95% số dòng thuế và xóa bỏ hoàn toàn từ 97 – 100% dòng thuế. Các mặt hàng còn lại sẽ có lộ trình xóa bỏ thuế trong vòng 5 – 10 năm, trừ một số mặt hàng nhạy cảm có lộ trình trên 10 năm hoặc áp dụng biện pháp hạn ngạch thuế quan. Nhiều mặt hàng xuất khẩu chủ lực của Việt Nam vào thị trường TPP được hưởng thuế suất 0% ngay sau khi Hiệp định có hiệu lực hoặc sau 3 – 5 năm như nông sản, thủy sản, một số mặt hàng dệt may, giày dép, đồ gỗ, hàng điện, điện tử, cao su…

Nhìn chung trong thời gian qua, Việt Nam đã có những thành công đáng ghi nhận trong việc tham gia đàm phán và cải cách chính sách thuế quan đáp ứng hội nhập quốc tế.

1.5. Chính sách phi thuế quan

- Hạn chế định lượng

Cấm nhập khẩu: Theo nghị định số 12/2006/NĐ-CP Quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hoá quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài. Danh mục hàng hóa cấm nhập khẩu gồm 9 mã hàng hóa sau Vũ khí; đạn dược; vật liệu nổ, trừ vật liệu nổ công nghiệp; trang thiết bị kỹ thuật quân sự, Pháo các loại, Hàng tiêu dùng đã qua sử dụng, Các loại văn hoá phẩm cấm phổ biến và lưu hành tại Việt Nam, Phương tiện vận tải tay lái bên phải, Vật tư, phương tiện đã qua sử dụng, Phế liệu, phế thải, thiết bị làm lạnh sử dụng C.F.C, Sản phẩm, vật liệu có chứa amiăng thuộc nhóm amphibole, Hoá chất độc Bảng I được quy định trong Công ước vũ khí hoá học. Ngoài ra có thuốc lá điếu, xì gà, xe máy có dung tích xi lanh từ 175 cm3 trở lên, các loại thiết bị và phần mềm mã hóa liên quan đến bí mật quốc gia. Việt Nam ít bị hạn chế bởi biện pháp này do quy định của các nước nhập khẩu khá phù hợp.

Mới đây Nghị định số 187/2013/NĐ-CP của Chính phủ: Quy định chi tiết thi hành Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài. Theo đó thêm vào một số hàng hóa sau: Thuốc bảo vệ thực vật cấm sử dụng tại Việt Nam. Di vật, cổ vật, bảo vật quốc gia thuộc sở hữu Nhà nước, sở hữu của tổ chức chính trị, tổ chức chính trị xã hội. Các loại văn hóa phẩm thuộc diện cấm hoặc đã có quyết định đình chỉ phổ biến và lưu hành tại Việt Nam. Động vật, thực vật hoang dã quý hiếm và giống vật nuôi, cây trồng quý hiếm thuộc nhóm IA-IB, Các loài thủy sản quý hiếm. Giống vật nuôi và giống cây trồng thuộc Danh mục giống vật nuôi quý hiếm và giống cây trồng quý hiếm cấm xuất khẩu do Bộ Nông nghiệp và Phát triển nông thôn ban hành.

Sau khi gia nhập WTO Việt nam bãi bỏ các biện pháp cấm nhập khẩu đang được áp dụng trước thời điểm gia nhập: Với thuốc lá điếu và xì gà với điều kiện là việc nhập khẩu chỉ được thực hiện bởi một doanh nghiệp duy nhất là VINATABA do Bộ Công Thương cấp giấy phép nhập khẩu tự động. Với ô tô cũ không quá 5 năm sử dụng, phần mềm, thiết bị mã hoá thuộc diện tiêu dùng đại chúng việc nhập khẩu chỉ cần làm thủ tục trực tiếp tại hải quan cửa khẩu…

Hạn ngạch xuất, nhập khẩu. Các nước thường đặt ra mức nhập khẩu cho một số loại hàng hoá trong một thời kỳ nhất định. Hiện nay hạn ngạch đã gần được rõ bỏ trong xu thế tự do hóa thương mại. Đặc biệt với Việt nam kể từ khi gia nhập WTO và mới đây tham gia cộng đồng ASEAN, TPP.

Trước gia nhập WTO Việt nam đã bãi bỏ các biện pháp hạn ngạch đang được áp dụng gồm: Bãi bỏ hạn ngạch xuất khẩu hàng dệt may kể từ thời điểm gia nhập. Bãi bỏ tất cả các biện pháp hạn ngạch nhập khẩu trừ hạn ngạch thuế quan (tức có có hạn ngạch thuế quan) đối với thuốc lá nguyên liệu, trứng gia cầm, đường thô và đường tinh luyện, muối. Ở đây chúng ta hiểu hạn ngạch thuế quan là biện pháp hạn chế số lượng nhập khẩu theo đó nếu lượng nhập khẩu dưới một mức nhất định (gọi là hạn ngạch) thì sẽ được áp dụng mức thuế nhập khẩu thấp còn nếu lượng nhập khẩu cao hơn hạn ngạch thì phần vượt quá vẫn được nhập khẩu nhưng sẽ bị áp thuế suất nhập khẩu cao hơn (trong khi biện pháp “hạn ngạch thông thường” thì chỉ cho phép nhập khẩu trong một hạn mức nhất định, quá hạn mức đó thì không được nhập khẩu nữa).

Một số văn bản quy định về hạn ngạch xuất nhập khẩu của Việt Nam như: Nghị định số 12/2006/NĐ-CP ngày 23/1/2006 của Chính phủ hướng dẫn thi hành Luật Thương mại; Thông tư liên tịch số 03/2006/TTLTBTM-BGTVT-BTC-BCA ngày 31/03/2006 hướng dẫn việc nhập khẩu ô tô chở người dưới 16 chỗ ngồi đã qua sử dụng; Thông tư liên tịch số 01/2007/TTLT-BTM-BCN ngày 10/1/2007 hướng dẫn cụ thể việc nhập khẩu thuốc lá điếu, xì gà; Thông tư số 06/2007/TT-BTM ngày 30/5/2007 của Bộ Thương mại hướng dẫn việc nhập khẩu xe gắn máy phân khối từ 175 cm3 trở lên.

Năm 2014, Bộ Công Thương đã ban hành Thông tư số 08/2014/TT-BCT quy định về nguyên tắc điều hành hạn ngạch thuế quan nhập khẩu đối với mặt hàng đường, muối, trứng gia cầm. Thông tư này có hiệu lực thi hành kể từ ngày 18 tháng 02 năm 2014 đến hết ngày 31 tháng 12 năm 2014. Thông tư chỉ rõ hạn ngạch thuế quan nhập khẩu trứng gà, trứng vịt, ngan và loại khác được phân giao cho thương nhân có Giấy chứng nhận đăng ký kinh doanh có nhu cầu nhập khẩu là 44.100 tá. Hạn ngạch thuế quan nhập khẩu muối được phân giao cho thương nhân trực tiếp sử dụng làm nguyên liệu sản xuất hóa chất; làm nguyên liệu sản xuất thuốc, sản phẩm y tế là 102.000 tấn. Hạn ngạch thuế quan nhập khẩu đường năm 2014 được phân giao cho thương nhân trực tiếp sử dụng đường làm nguyên liệu sản xuất; sản xuất đường thô để tinh luyện là 77.200 tấn. Năm 2015 Thông tư 25/2015/TT-BCT quy định về nguyên tắc điều hành hạn ngạch thuế quan nhập khẩu đối với mặt hàng đường năm 2015. Theo đó lượng hạn ngạch thuế quan nhập khẩu năm 2015 đối với đường tinh luyện, đường thô (mã số hàng hóa 1701) là 81.000 tấn.

Nhìn chung các văn bản này đã làm cho giá cũng như lượng trong nước của các hàng hóa chịu hạn ngạch thuế quan có lợi cho thị trường trong nước. Hiện nay hạn ngạch vẫn được áp dụng phổ biến trong hai lĩnh vực mà Việt Nam có thế mạnh xuất khẩu là dệt may và nông sản khi xuất khẩu sang EU, đang sử dụng hình thức hạn ngạch thuế quan và sẽ được dỡ bỏ dần dần. Như gạo với mức quota là 10 nghìn tấn với gạo hương, 25 nghìn tấn đối với gạo xay xát, 30.000 tấn gạo sữa, mức thuế 0% với 30.000 tấn cho 1 năm…

Giấy phép nhập khẩu: nghĩa là hàng hóa muốn thâm nhập vào lãnh thổ của một nước phải xin giấy phép nhập khẩu của cơ quan chức năng. Như Nghị định số 12/2006/NĐ-CP ngày 23 tháng 01 năm 2006 của Chính phủ quy định về cấp phép nhập khẩu tự động với một số mặt hàng. Năm 2008 bằng quyết định số 24/2008/QĐ-BCT của Bộ Tài chính quy định về việc áp dụng chế độ cấp giấy phép nhập khẩu tự động đối với một số mặt hàng, có quy định theo danh mục đi kèm cho đến nay vẫn còn hiệu lực. Năm 2008, VN đưa ra cơ chế được coi là tự động cấp giấy phép cho một loạt các mặt hàng nông nghiệp và hàng hóa tiêu dùng. Nhóm hàng này được mở rộng, điều chỉnh năm 2010. Tuy nhiên, một số mặt hàng sắt thép vẫn chịu điều chỉnh của biện pháp này kể từ tháng 9-2012. Vào tháng 4-2010, Bộ Công Thương ban danh mục các hàng hóa nguyên liệu và tiêu dùng nhập khẩu “không thiết yếu” không được khuyến khích nhập khẩu, và Ngân hàng Nhà nước VN không khuyến khích các tổ chức tín dụng tài trợ thương mại cho việc nhập khẩu các hàng hóa này. Các văn bản này đã đáp ứng tốt về quản lý xuất nhập khẩu của Việt Nam trong thời gian qua.

- Các biện pháp kiểm soát kỹ thuật

Tiêu chuẩn kỹ thuật: Hiện nay, trong nền kinh tế hội nhập để duy trì các chuẩn mực trong các quan hệ kinh tế, thương mại; thúc đẩy doanh nghiệp quan tâm đổi mới, nâng cao chất lượng và sức cạnh tranh của sản phẩm, hàng hóa, dịch vụ; đảm bảo an toàn, vệ sinh, sức khoẻ cho con người; bảo vệ động vật, thực vật và môi trường, sử dụng hợp lý tài nguyên thiên nhiên… mỗi quốc quốc gia phải xây dụng các tiêu chuẩn và quy chuẩn kỹ thuật trong hoạt động sản xuất kinh doanh cũng như quản lý kinh tế xã hội. Trong những năm qua, hoạt động quản lý nhà nước về tiêu chuẩn và quy chuẩn kỹ thuật luôn được đổi mới nhằm theo kịp với các chuyển đổi mạnh mẽ trong quản lý kinh tế-xã hội của đất nước và đáp ứng yêu cầu hội nhập kinh tế quốc tế của đất nước.

Việt nam đã xây dựng được một hệ thống văn bản quy phạm pháp luật làm cơ sở cho việc thống nhất quản lý nhà nước về tiêu chuẩn và quy chuẩn kỹ thuật .Pháp lệnh đo lường (6/7/1990), Pháp lệnh chất lượng hàng hoá (27/12/1990), Pháp lệnh bảo vệ thực vật số 36/2001/PL-UBTVQH10, Pháp lệnh thú y số 18/2004/PL-UBTVQH11, Luật Tiêu chuẩn và Quy chuẩn kỹ thuật được Quốc hội khoá XI thông qua tại kỳ họp thứ 9, Quyết định số144/2006/QĐ-TTg quy định việc áp dụng Hệ thống quản lý chất lượng theo TCVN 81 ISO 9001:2000… Trong đó Luật Tiêu chuẩn và Quy chuẩn kỹ thuật đã được Quốc hội thông qua ngày 29/6/2006 và có hiệu lực từ 01/01/2007. Đây là bộ luật đổi mới toàn diện và thống nhất điều chỉnh hoạt động tiêu chuẩn và quy chuẩn kỹ thuật, góp phần nâng cao chất lượng, hiệu quả và khả năng cạnh tranh của nền kinh tế, thúc đẩy tiến trình gia nhập Tổ chức Thương mại Thế giới (WTO) và thực hiện Hiệp định Hàng rào kỹ thuật trong thương mại (TBT- Technical Barriers to Trade/WTO).

Việt nam đã phát triển và đổi mới hệ thống tiêu chuẩn và quy chuẩn kỹ thuật Việt Nam theo định hướng tăng cường hội nhập quốc tế. Luật Tiêu chuẩn và Quy chuẩn kỹ thuật là căn cứ pháp lý vững chắc để phát triển và đổi mới Hệ thống TCVN (Tiêu chuẩn Việt Nam) và Hệ thống QCVN Quy (chuẩn kỹ thuật quốc gia). Hiện nay Hệ thống TCVN bao gồm gần 6.400 TCVN hiện hành. Với QCVN tính từ năm 2007 đến nay đã có khoảng 250 QCVN đã được xây dựng, ban hành. 10 Bộ đã xây dựng, ban hành QCVN gồm: Bộ Công Thương, Bộ Nông nghiệp và Phát triển nông thôn, Bộ Giao thông Vận tải, Bộ Thông tin và Truyền thông, Bộ Y tế, Bộ Tài nguyên và Môi trường, Bộ Xây dựng, Bộ Tài chính, Bộ Lao động, Thương binh và Xã hội, Bộ Khoa học và Công nghệ.

Bên cạnh đó theo quy định của Luật Tiêu chuẩn và Quy chuẩn kỹ thuật chúng ta phải Chuyển đổi các Tiêu chuẩn Việt Nam, tiêu chuẩn ngành thành Tiêu chuẩn Quốc gia hoặc Quy chuẩn kỹ thuật Quốc gia. Căn cứ quy định trên, Tổng cục Tiêu chuẩn Đo lường Chất lượng chủ trì, phối hợp với các Bộ, ngành chuyển đổi gần 5.000 Tiêu chuẩn Việt Nam (ban hành từ năm 2003 trở về trước) thành Tiêu chuẩn Quốc gia (đã hoàn thành trong năm 2008). Chuyển đổi trên 3.000 TCN thành TCVN hoặc QCVN trước thời hạn ngày 31/12/2011 theo quy định của Nghị định số 67/2009/NĐ-CP.

Nhãn hàng hóa: Ngày 30 tháng 08 năm 2006 Chính phủ đã ban hành Nghị định số 89/2006/NĐ-CP quy định về Nhãn hàng hóa. Nghị định này thay thế cho các văn bản trước đó gồm: Quyết định số 178/1999/QĐ-TTg ngày 30 tháng 08 năm 1999 của Thủ tướng Chính phủ ban hành Quy chế ghi nhãn hàng hoá lưu thông trong nước và hàng hoá xuất khẩu, nhập khẩu, Quyết định số 95/2000/QĐ-TTg ngày 15 tháng 08 năm 2000 của Thủ tướng Chính phủ về việc điều chỉnh bổ sung một số nội dung của Quy chế ghi nhãn hàng hoá lưu thông trong nước và hàng hoá xuất khẩu, nhập khẩu ban hành kèm theo Quyết định số 178/1999/QĐ-TTg ngày 30 tháng 08 năm 1999 của Thủ tướng Chính phủ.

Theo đó nghị định 89/2006/NĐ-CP quy định: Hàng hoá là thực phẩm tươi, sống, thực phẩm chế biến không có bao bì và bán trực tiếp cho người tiêu dùng; Hàng hoá là nhiên liệu, nguyên liệu (nông sản, thuỷ sản, khoáng sản), vật liệu xây dựng (gạch, ngói, vôi, cát, đá, sỏi, xi măng, đất màu, vữa, hỗn hợp bê tông thương phẩm), phế liệu (trong sản xuất, kinh doanh) không có bao bì và bán trực tiếp theo thoả thuận với người tiêu dùng và hàng hóa khác có quy định riêng bắt buộc phải ghi nhãn hàng hóa.

1.6. Chính sách hỗ trợ sản xuất và thúc đẩy xuất khẩu

Với Chính sách ưu đãi qua thuế Việt Nam đã có rất nhiều các văn bản quy định và ngày càng được bổ sung hoàn thiện nhằm khuyến khích các doanh nghiệp xuất khẩu. Như Thông tư 157/2011/TT-BTC của Bộ Tài chính về việc quy định mức thuế suất của biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi theo danh mục hàng chịu thuế. Thông tư 119/2012/TT-BTC của Bộ Tài chính về việc sửa đổi, bổ sung Thông tư 157/2011/TT-BTC ngày 14/11/2011 của Bộ Tài chính ban hành Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế. Gần đây nhất theo Thông tư số 182/2015/TT-BTC do Bộ Tài chính ban hành ngày 16/11/2015 có hiệu lực 01/01/2016 về Biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi Bộ Tài chính đã cắt giảm thuế nhập khẩu của 9 mặt hàng: Mặt hàng cá, đông lạnh, trừ phi-lê cá và các loại thịt khác (mã 0303.19.00) giảm từ 18% xuống 16%. 8 mặt hàng ô tô có mức giảm từ 2% đến 4%. Các mặt hàng chất chiết xuất, tinh chất và chất cô đặc từ cà phê, chè và các chế phẩm có thành phần cơ bản từ các sản phẩm này cũng được điều chỉnh giảm từ 40% xuống 30%; mặt hàng khô dầu đậu tương được điều chỉnh tăng từ 0% lên 2%; mặt hàng màng BOPP được điều chỉnh từ 5% lên 6%; mặt hàng sợi từ polyeste được điều chỉnh từ 0% lên 3%. thuế xuất khẩu của một số mặt hàng đá (nhóm 25.17) được điều chỉnh từ 14% và 17% về cùng mức 15%; bột cacbonat canxi có kých thước từ 0,125 mm trở xuống được điều chỉnh tăng từ 5% lên 10%; dăm gỗ từ 0% lên 2%; dải nhôm cuộn từ 0% lên 20%; đồng phế liệu từ 0% lên 22%. Mặt hàng inmenit hoàn nguyên được chi tiết tại nhóm 28.23 và điều chỉnh giảm mức thuế suất từ 15% xuống 10%. Thuế xuất khẩu của một số mặt hàng đá (nhóm 25.17) được điều chỉnh từ 14% và 17% về cùng mức 15%; bột cacbonat canxi có kých thước từ 0,125 mm trở xuống được điều chỉnh tăng từ 5% lên 10%; dăm gỗ từ 0% lên 2%; dải nhôm cuộn từ 0% lên 20%; đồng phế liệu từ 0% lên 22%. Mặt hàng inmenit hoàn nguyên được chi tiết tại nhóm 28.23 và điều chỉnh giảm mức thuế suất từ 15% xuống 10%.

Về chính sách hỗ trợ tín dụng xuất khẩu Nhà nước đã ban hành một số văn bản pháp lý như Nghị định số 75/2011/NĐ-CP ngày 30 tháng 08 năm 2011 của Chính phủ về tín dụng đầu tư và tín dụng xuất khẩu của nhà nước. Nghị định số 53/2013/NĐ-CP ngày 22 tháng 5 năm 2013 về bổ sung Nghị định số 75/2011/NĐ-CP ngày 30 tháng 08 năm 2011 của Chính phủ về tín dụng đầu tư và tín dụng xuất khẩu của nhà nước. Thông tư số 35/2012/TT-BTC ngày 02 tháng 03 năm 2012 của Bộ Tài chính hướng dẫn một số điều của Nghị định số 75/2011/NĐ-CP ngày 30/08/2011 của Chính phủ về tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước. Nghị định này hướng tới đối tượng cho vay là nhà xuất khẩu có hợp đồng xuất khẩu và nhà nhập khẩu nước ngoài có hợp đồng nhập khẩu hàng hóa thuộc danh mục mặt hàng vay vốn TDXK gồm có 4 nhóm hàng: Nông, lâm, thủy sản; Thủ công mỹ nghệ; Sản phẩm công nghiệp; Phần mềm tin học. Với lãi suất cho vay tín dụng xuất khẩu hiện đang ở mức 9,3%/năm theo Thông tư 77/2013/TT-BTC. Mức cho vay tối đa bằng 85% giá trị hợp đồng xuất khẩu, nhập khẩu đã ký hoặc giá trị L/C đối với cho vay trước khi giao hàng hoặc trị giá hối phiếu hợp lệ đối với cho vay sau khi giao hàng, đồng thời phải đảm bảo mức vốn cho vay tối đa đối với mỗi nhà XK, nhà NK nước ngoài không vượt quá 15%. Thời hạn cho vay TD XK qua VDB tối đa là 12 tháng. Tuy nhiên, kể từ ngày 22/5/2013, theo Nghị định 54/2013/NĐ-CP, TD xuất khẩu đối với nhóm hàng XK rau quả, thủy sản được gia hạn từ 12 tháng lên 36 tháng.

Về hỗ trợ xúc tiến thương mại Bộ công thương ban hành thông tư số 10/2014/TT-BCT. Thông tư này quy định thực hiện cơ chế, chính sách xúc tiến thương mại, phát triển thị trường, phát triển công nghiệp hỗ trợ phục vụ phát triển sản phẩm quốc gia thuộc Chương trình phát triển sản phẩm quốc gia đến năm 2020 được Thủ tướng Chính phủ phê duyệt tại Quyết định số2441/QĐ-TTg ngày 31 tháng 12 năm 2010. Theo đó Nội dung ưu đãi về xúc tiến thương mại sản phẩm quốc gia gồm:

- Đề án xúc tiến thương mại cho sản phẩm quốc gia được ưu tiên tham gia Chương trình xúc tiến thương mại quốc gia.

- Hỗ trợ các Hiệp hội ngành hàng liên quan và doanh nghiệp sản xuất, kinh doanh sản phẩm quốc gia xây dựng, phát triển thương hiệu đạt Thương hiệu quốc gia và ưu tiên tham gia Chương trình Thương hiệu quốc gia.

- Đề án xúc tiến thương mại cho sản phẩm quốc gia được ưu tiên xét duyệt, tham gia Chương trình xúc tiến thương mại do các Bộ, ngành quản lý.

- Các nội dung ưu đãi khác về xúc tiến thương mại được quy định tại Quyết định số2441/QĐ-TTg ngày 31 tháng 12 năm 2010 của Thủ tướng Chính phủ do Ban chỉ đạo Chương trình phát triển sản phẩm quốc gia trình Thủ tướng Chính phủ quyết định.

2. Đối với dịch vụ

2.1. Thực trạng ngành dịch vụ

Thương mại dịch vụ ngày càng chiếm vị trí vô cùng quan trọng và là yếu tố không thể thiếu cho tăng trưởng kinh tế cho mỗi quốc gia. Tổ chức Thương mại Thế giới WTO đã chia các hoạt động dịch vụ khác nhau thành 12 ngành, bao gồm: Các dịch vụ kinh doanh; dịch vụ bưu chính viễn thông; dịch vụ xây dựng và các dịch vụ kỹ thuật liên quan khác; dịch vụ phân phối; dịch vụ giáo dục; dịch vụ môi trường; dịch vụ tài chính; các dịch vụ xã hội và liên quan đến y tế; các dịch vụ du lịch và dịch vụ liên quan đến lữ hành; các dịch vụ giải trí văn hoá, thể thao; dịch vụ vận tải và các dịch vụ khác.

Ở Việt nam ngành dịch vụ phát triển mạnh từ giai đoạn 1991 – 1995, đạt 8,6%, nhưng sang giai đoạn 1996 – 2000 tốc độ tăng chậm lại, chỉ đạt 5,7% và đang có xu hướng hồi phục trong những năm gần đây (năm 2001 đạt 6,1% năm 2002 đạt 6,54% và 2003 đạt 6,57%). Tỷ trọng của ngành dịch vụ ở Việt Nam chưa cao, chỉ đạt 36 – 37% trong GDP. Tỷ trọng này đã giảm từ 37,1% năm 1995 xuống còn 36,1% năm 2002 (Hà Văn Hội, 2008). Năm 2015, mức tăng trưởng của khu vực dịch vụ đạt 6,5% – 6,6%. Tỷ trọng khu vực dịch vụ trong tổng thể cơ cấu nền kinh tế quốc dân năm 2015 đạt khoảng 40 – 41%.

Xuất khẩu dịch vụ năm 2014 ước tính đạt 11 tỷ USD, tăng 2,8% so với năm 2013, trong đó xuất khẩu dịch vụ du lịch đạt 7,3 tỷ USD, chiếm 66% tổng kim ngạch. Nhập khẩu dịch vụ năm nay đạt 15 tỷ USD, tăng 5,6% so với năm 2013, trong đó dịch vụ vận tải và bảo hiểm hàng nhập khẩu đạt 8,1 tỷ USD, chiếm 54% tổng kim ngạch và tăng 12,6%. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng ước đạt 3242,9 nghìn tỷ đồng tăng lần lượt 2% và 9,5% so với năm 2014. Năm 2015 tăng trưởng xuất khẩu dịch vụ khoảng 3%, với kim ngạch xuất khẩu dịch vụ đạt ước đạt 11,3 tỷ USD. Nhập khẩu dịch vụ năm 2015 đạt khoảng 15 tỷ USD, cũng tăng 3% so với năm 2014. Trong mức tăng chung của ngành dịch vụ, một số ngành vẫn duy trì tốc độ tăng trưởng cao như bán buôn, bán lẻ, thông tin và truyền thông, giáo dục và y tế, du lịch… Có thể thấy các năm gần đây ngành dịch vụ nhập siêu. Đây là bất lợi khi Việt Nam thực hiện các cam kết mở cửa thị trường dịch vụ trong khuôn khổ WTO, chính thức tham gia cộng đồng ASEAN và Hiệp định Đối tác kinh tế chiến lược xuyên Thái Bình Dương (TPP) cuối năm vừa qua.

2.2. Một số chính sách thương mại về dịch vụ

Trước năm 2010 Việt Nam chưa thông qua chiến lược toàn diện cho toàn bộ lĩnh vực dịch vụ. Tuy nhiên, các chiến lược phát triển các lĩnh vực dịch vụ cụ thể đã được Thủ tướng Chính phủ hay các Bộ thông qua.

Chẳng hạn như đối với dịch vụ vận tải, Thủ tướng Chính phủ đã phê duyệt Quyết định số 35/2009/QĐ-TTg ngày 03 tháng 03 năm phê duyệt điều chỉnh Chiến lược phát triển giao thông vận tải tới năm 2020, tầm nhìn tới năm 2030. Chiến lược này khuyến khích mọi thành phần kinh tế tham gia kinh doanh vận tải và các dịch vụ liên quan tới vận tải. Phát triển tất cả các phương thức vận tải và dịch vụ liên quan tới vận tải với chất lượng cao. Cần ưu tiên vận tải đa phương thức và dịch vụ logistics.

Liên quan tới dịch vụ viễn thông, máy tính và các dịch vụ liên quan, Thủ tướng Chính phủ cũng đã thông qua Quyết định số 246/2005/QĐ-TTg ngày 06 tháng 10 năm 2005 phê duyệt Chiến lược phát triển Công nghệ thông tin và Viễn thông tại Việt Nam tới năm 2010, tầm nhìn tới năm 2020. Bên cạnh đó Bộ trưởng Bộ Bưu chính Viễn thông ban hành Chỉ thị số 07/CT-BBCVT ngày 07 tháng 07 năm 2007 về Định hướng và Chiến lược phát triển công nghệ thông tin và viễn thông ở Việt Nam trong giai đoạn 2011 – 2020. Các chiến lược này chỉ ra tất cả các định hướng phát triển, các biện pháp thực hiện cần thiết và trách nhiệm của các cơ quan liên quan tới các lĩnh vực dịch vụ này.

Nhằm phát triển toàn diện cho tất cả lĩnh vực dịch vụ tại Việt Nam, Thủ tướng Chính phủ đã ban hành Quyết định số 961/QĐ-TTg ngày 03 tháng 07 năm 2009. Ban hành Chương trình hành động của Chính phủ về phát triển lĩnh vực dịch vụ giai đoạn 2009 – 2010. Quyết định đặt ra các mục tiêu và nhiệm vụ sau: Tiếp tục xây dựng và hoàn thiện cơ chế chính sách nhằm thúc đẩy phát triển các ngành dịch vụ. Đặc biệt xây dựng chính sách chung phát triển các ngành dịch vụ phù hợp với các cam kết của Tổ chức thương mại thế giới WTO. Huy động và phát huy các nguồn lực trong và ngoài nước cho phát triển kinh tế nói chung và dịch vụ nói riêng. Nâng cao chất lượng nguồn nhân lực hoạt động trong lĩnh vực dịch vụ và phát triển kinh tế nói chung và dịch vụ nói riêng gắn với bảo vệ các nguồn tài nguyên và bảo vệ môi trường bền vững.

Gần đây, ngày 27 tháng 01 năm 2011 Thủ tướng chính phủ ban hành quyết định Số 175/QĐ-TTg Phê duyệt Chiến lược tổng thể phát triển khu vực dịch vụ của Việt Nam đến năm 2020, với mục tiêu cụ thể là: Phấn đấu giai đoạn 2011 – 2015 tốc độ tăng trưởng khu vực dịch vụ đạt 7,8 – 8,5%/năm với quy mô khoảng 41% – 42% GDP toàn bộ nền kinh tế; giai đoạn 2016 – 2020 tốc độ tăng trưởng khu vực dịch vụ đạt 8,0 – 8,5%/năm với quy mô khoảng 42,0 – 43,0% GDP toàn nền kinh tế. Theo đó, chiến lược định hướng phát triển khu vực dịch vụ đạt tốc độ tăng trưởng cao hơn tốc độ tăng trưởng các khu vực sản xuất và tốc độ tăng GDP. Thực hiện chuyển dịch mạnh mẽ sang các ngành dịch vụ có giá trị gia tăng, hàm lượng công nghệ, tri thức cao. Các lĩnh vực dịch vụ tiếp tục được tập trung phát triển gồm: công nghệ thông tin và truyền thông, tài chính, lo-gi-stic, hỗ trợ kinh doanh, giáo dục bậc cao, chăm sóc sức khỏe chất lượng cao và du lịch.

Một cách khái quát, từ khi đổi mới 1986 đến nay, chính sách thương mại quốc tế của Việt Nam đã có một bước tiến dài và đạt được những thành tựu vô cùng to lớn. Chính sách thương mại quốc tế ngày càng hoàn thiện đáp ứng được nhu cầu trong nước và hội nhập với chính sách thương mại của thế giới.

Chính sách về mặt hàng bắt kịp với sự thay đổi kinh tế của Việt Nam trong từng giai đoạn, chúng ta ưu tiên chỉ nhập khẩu những mặt hàng mà trong nước chưa sản xuất được, có hàm lượng công nghệ cao, đồng thời lại tập trung xuất khẩu các mặt hàng đặc biệt có lợi thế như gạo, cao su, cà phê..và hiện nay xuất khẩu thêm nhiều mặt hàng mới.

Để đáp ứng phát triển kinh tế và hội nhập Việt nam đã tích cực xúc tiến thương mại, tích cực trong công tác đối ngoại mở rộng thị trường xuất nhập khẩu hàng hóa bằng việc tham gia vào WTO, APEC, AEC, TPP, đàm phán nhiều hiệp định song phương FTA, BTA… Nhờ đó thị trường của Việt Nam ngày càng rộng mở không chỉ trong khối AEC mà còn mở rộng ra khắp các châu lục.

Nhằm tạo điều kiện cho thương nhân, doanh nghiệp phát triển nhiều chính sách thương mại được ban hành. Nhiều quy định giúp các doanh nghiệp được tự do kinh doanh, xuất nhập khẩu và có quyền kinh doanh nhiều mặt hàng, đương nhiên trừ mặt hàng cấm. Cùng với chính sách thương nhân là chính sách thuế ngày càng hoàn thiện. Theo đó, thuế xuất nhập khẩu ngày càng minh bạch, các hàng hóa xuất nhập khẩu chiu thuế được quy định rõ ràng hơn, các chính sách thuế ưu đãi cũng đã và đang được đàm phán và áp dụng khi tham gia các tổ chức và đàm phán song phương. Các loại thuế khác cũng đang dần được minh bạch hóa và gỡ bỏ đề phù hợp với quốc tế.

Nhiều quy định về Tiêu chuẩn kỹ thuật của hàng hóa cũng được áp dụng khi tham gia hội nhập kinh tế. Trong đó có các tiêu chuẩn khu vực và quốc tế đã được công bố đặc biệt sau khi tham gia WTO và đàm phán song phương với các nước. Một số mặt hàng khi tham gia thương mại quốc tế cũng đã được sử dụng biện pháp hạn chế xuất nhập khẩu và đánh thuế quota để phù hợp với cam kết. Nhiều thay đổi khác đã bổ sung hoặc xóa bỏ các tiêu mục, cũng như tăng hoặc loại bỏ các sắc thuế và hạn ngạch khác trong từng giai đoạn. Các chính sách hỗ trợ sản xuất và thúc đẩy xuất khẩu ngày được quan tâm giúp cho doanh nghiệp trong và ngoài nước thuận lợi hơn khi tham gia thương mại.

Bên cạnh những thành tựu đã đạt được, chính sách thương mại quốc tế của Việt Nam cũng đang còn khá nhiều những bất cập.

Về chính sách mặt hàng xuất nhập khẩu quy định miễn thuế nhập khẩu 5 năm cho nguyên liệu, vật tư, linh kiện phục vụ sản xuất những dự án ưu đãi đầu tư thuộc lĩnh vực đặc biệt khuyến khích đầu tư hoặc địa bàn đặc biệt khuyến khích đầu tư chưa phân biệt các dự án chỉ đáp ứng một đối tượng hưởng ưu đãi với các dự án đáp ứng nhiều đối tượng hưởng ưu đãi, nên chưa khuyến khích các dự án đầu tư có quy mô lớn, công nghệ cao, đầu tư vào những địa bàn đặc biệt cần khuyến khích đầu tư.

Các loại hàng hóa được miễn thuế NK cho an ninh, quốc phòng, nghiên cứu khoa học, bao gồm cả mặt hàng trong nước đã sản xuất được, do đó làm giảm tiêu dùng hàng trong nước, từ đó hạn chế tiêu dùng ngoại tệ.

Như về biểu thuế, thuế suất chưa thật sự phù hợp trong điều kiện thực hiện lộ trình cắt giảm thuế quan đối với hàng hóa NK của một số Hiệp định thương mại quốc tế. quy định các biện pháp về thuế để tự vệ, chống bán phá giá, chống trợ cấp, chống phân biệt đối xử tuy đã được quy định trong Luật nhưng chưa đầy đủ, nên hiện nay vẫn áp dụng các quy định tại Pháp lệnh Chống phân biệt đối xử, Pháp lệnh Chống bán phá giá, Pháp lệnh Chống trợ cấp.

Nguồn: Nguyễn Hoàng Quy và cộng sự (2018), Chính sách thương mại quốc tế: Lý luận và thực tiễn Việt Nam hội nhập toàn cầu, NXB Thống kê.

29 Th7 2022

2 Th8 2022

3 Th8 2022

5 Th1 2022

2 Th8 2022

2 Th8 2022