Kinh tế quốc tế

Công cụ phi thuế quan: Trợ cấp

1. Khái niệm và mục đích

Theo Tổ chức thương mại thế giới WTO, trợ cấp được hiểu là bất kỳ hỗ trợ tài chính nào của Nhà nước hoặc một tổ chức công (trung ương hoặc địa phương) dưới một trong các hình thức sau mang lại lợi ích cho doanh nghiệp/ ngành sản xuất:

- Hỗ trợ trực tiếp bằng tiền chuyển ngay (cấp vốn, cho vay, góp cổ phần) hoặc hứa chuyển (bảo lãnh cho các khoản vay).

- Miễn hoặc cho qua những khoản thu lẽ ra phải đóng (ưu đãi thuế, tín dụng).

- Mua hàng, cung cấp các dịch vụ hoặc hàng hoá (trừ cơ sở hạ tầng chung).

- Thanh toán tiền cho một nhà tài trợ hoặc giao cho một đơn vị tư nhân tiến hành các hoạt động nêu trên theo cách thức mà Chính phủ vẫn làm.

Các khoản hỗ trợ này được hiểu là mang lại lợi ích cho đối tượng được hưởng mà trong điều kiện thông thường doanh nghiệp không thể có được. Những lợi ích đó có thể phát sinh từ việc Chính phủ trực tiếp cấp tiền hay tạo điều kiện thuận lợi về mặt tài chính, tín dụng, … cho doanh nghiệp.

Có 2 hình thức trợ cấp cơ bản: trợ cấp trong nước và trợ cấp xuất khẩu.

- Trợ cấp trong nước: dành cho các doanh nghiệp chủ yếu sản xuất hàng hóa phục vụ thị trường nội địa, hàng hóa được trợ cấp là hàng hóa tiêu dùng nội địa. Tuy nhiên, khi hàng hóa này được người sản xuất xuất khẩu thì nó sẽ trở thành trợ cấp xuất khẩu. Ảnh hưởng của trợ cấp trong nước khá giống với trợ cấp xuất khẩu dù mục đích ban đầu khác nhau.

- Trợ cấp xuất khẩu: nhằm mục đích khuyến khích xuất khẩu. Hàng hóa bán ra thị trường nước ngoài có giá có thể thấp hơn tại thị trường trong nước, tạo sự cạnh tranh không lành mạnh trong thương mại quốc tế. Đây là công cụ mà chính phủ áp dụng đối với các hàng hóa được khuyến khích xuất khẩu. Có 2 hình thức trợ cấp xuất khẩu, đó là: Trợ cấp trực tiếp hoặc cho vay với lãi suất thấp đối với các nhà sản xuất trong nước có hàng hóa xuất khẩu & Cho vay ưu đãi với các bạn hàng nước ngoài để mua sản phẩm của mình.

Trợ cấp là những khoản chi của chính phủ hỗ trợ doanh nghiệp để: (1) hạ chi phí nhằm tăng khả năng cạnh tranh của hàng xuất khẩu; và (2) bù đắp thiệt hại cho việc nhập khẩu những mặt hàng cần thiết nhưng giá nhập cao hơn mặt bằng giá mà Chính phủ muốn duy trì trên thị trường nội địa. Ngoài ra, Chính phủ trợ cấp xuất khẩu còn nhằm mục đích: (i) hỗ trợ các ngành sản xuất mới phát triển và giới thiệu sản phẩm đến người tiêu dùng thế giới; (ii) cải thiện cán cân thương mại qua việc thu hút nhiều ngoại tệ từ xuất khẩu; và (iii) chính phủ nhận được sự ủng hộ chính trị từ các doanh nghiệp xuất khẩu.

2. Tác động của trợ cấp

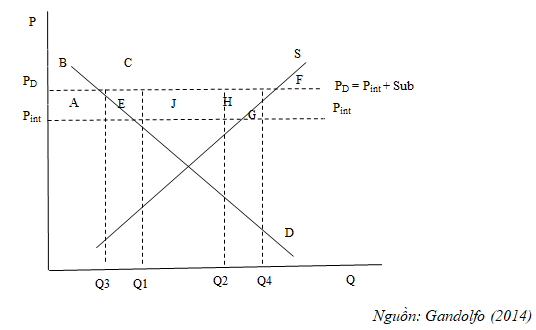

Trợ cấp xuất khẩu sẽ làm tăng giá cả trong nước từ Pint đến PD. Sự gia tăng này khiến thặng dư tiêu dùng giảm xuống một lượng bằng với diện tích ABCJ và thặng dư sản xuất gia tăng bằng với diện tích ABFH. Sự mất mát do giảm lượng tiêu dùng cho xã hội bằng với diện tích ECJ và HFG. Chi phí của trợ cấp là ECFG. Việc trợ cấp sẽ làm cho sản xuất gia tăng từ Q2 đến Q4 và lượng hàng hóa xuất khẩu gia tăng từ Q1Q2 đến Q3Q4. Như vậy, trợ cấp xuất khẩu sẽ làm giảm lượng hàng bán nội địa và làm tăng giá cả trong thị trường nội địa bằng với giá cả quốc tế cộng với khoản trợ cấp, làm tăng lượng sản xuất trong nước nhằm tăng lượng xuất khẩu hàng hóa.

Hình 7.6: Tác động của trợ cấp xuất khẩu

Đối với những nền kinh tế nhỏ, việc đưa ra trợ cấp xuất khẩu trực tiếp sẽ làm tăng giá cả được nhận bởi nhà sản xuất trên mỗi đơn vị hàng hóa xuất khẩu. Ðối với mỗi đơn vị hàng hóa được xuất khẩu, nhà sản xuất nhận được mức giá cả bằng với giá cả quốc tế cộng với khoản trợ cấp. Do vậy sẽ tạo động lực cho nhà sản xuất bán hàng hóa cho thị trường nước ngoài.

Việc trợ cấp sản xuất không chỉ làm cho thặng dư sản xuất của nhà sản xuất trong nước gia tăng mà còn bù đắp phần nào chi phí sản xuất cao hơn của những hàng hóa được sản xuất thêm. Tuy nhiên, không có sự thay đổi giá cả thị trường trong nước; giá cả này sẽ bằng với giá cả thế giới trong trường hợp có trợ cấp sản xuất. Không có sự mất mát trong thặng dư tiêu dùng và không có sự mất mát số lượng tiêu dùng. Tuy nhiên, sản xuất trong nước gia tăng tại một chi phí nguồn lực cao hơn giá cả thế giới sẽ dẫn đến một sự mất mát trong hiệu quả sản xuất.

Xét trên quan điểm phúc lợi, việc trợ cấp sản xuất sẽ hấp dẫn hơn thuế quan hay hạn ngạch. Nếu những người tiêu dùng cũng là những người đóng thuế, thì chi phí trợ cấp sẽ thấp hơn sự mất mát trong thặng dư tiêu dùng do thuế quan hay hạn ngạch mang lại. Trong trường hợp những người tiêu dùng không phải là những người đóng thuế duy nhất, lúc đó việc trợ cấp thậm chí hấp dẫn hơn cho các quốc gia.

Như vậy, khi hàng hóa xuất khẩu được trợ cấp, nước xuất khẩu sẽ mở rộng được thị trường ra nước ngoài do hàng xuất khẩu có lợi thế cạnh tranh về giá. Việc mở rộng quy mô thị trường này lại gây sức ép khó khăn cho ngành sản xuất hàng hóa tương tự của nước nhập khẩu, thể hiện ở sự suy giảm sản lượng, doanh số bán, lợi nhuận. Về mặt kinh tế học, tác động của trợ cấp là ngược lại với thuế quan, đồng thời cũng tạo ra phần mất không cho xã hội làm giảm hiệu quả của tự do mậu dịch. Vì vậy, nước nhập khẩu có thể áp dụng biện pháp đối kháng “Thuế chống trợ cấp”. Đây là khoản thuế đánh vào hàng hóa nhập khẩu được trợ cấp từ Chính phủ nước xuất khẩu nhằm triệt tiêu những lợi thế do khoản trợ cấp mang lại.

Nguồn: Nguyễn Hoàng Quy và cộng sự (2018), Chính sách thương mại quốc tế: Lý luận và thực tiễn Việt Nam hội nhập toàn cầu, NXB Thống kê.

3 Th8 2022

29 Th12 2021

3 Th8 2022

5 Th1 2022

3 Th8 2022

7 Th1 2022