Xuât nhập khẩu

Mục đích, phạm vi ứng dụng và lịch sử phát triển của Incoterms

1. Mục đích và phạm vi ứng dụng Incoterms

Trong quá trình phát triển thương mại quốc tế đã dần dần hình thảnh những tập quán thương mại. Nhưng ở mỗi khu vực, mỗi nước lại có những tập quán thương mại khác nhau. Nhiều khi các bên ký kết hợp đồng ngoại thương không biết được những tập quán thương mại của nước bên kia. Chính điều đó đã dẫn đến những hiểu lầm, những vụ tranh chấp vả kiện tụng, làm lâng phí thời gian và của cải của xã hội. Để giải quyết những vấn đề này, Phòng Thương Mại quốc tế (ICC – International Chamber of Commerce) tại Paris đã xuất bản lần đầu tiên vảo năm 1936 một số quy tắc quốc tế để giải thích các điều kiện thương mại trong cuốn “Các điều kiện thương mại quốc tế” (Incoterms – International commérciál terms). Từ đó đến nay, Incoterms đã được sửa đổi và bổ sung sáu lần vào các năm 1953, 1967, 1976, 1980, 1990 và 2000 nhằm làm cho các quy tắc đó luôn phù hợp với thực tiễn thương mại quốc tế hiện hành.

Incoterms lả bô qui tắc do Phòng Thương mại Quốc tế (ICC ) phát hành để giải thích các điều kiện thương mại quốc tế.

Muc đích của Incoterms là cung cấp một bộ qui tắc quốc tế để giải thích những điều kiện thương mại thông dụng nhất trong ngoại thương. Incoterms làm rõ sự phân chia trách nhiệm, chỉ phí và rủi ro trong quá trình chuyển hàng từ người bán đến người mua.

Cần nhấn mạnh rằng: phạm vi áp dụng của Incoterms chỉ giới hạn trong những vấn đề liên quan tới quyền và nghĩa vụ của các bên trong hợp đồng mua bán hàng hóa đối với việc giao nhận hàng hóa được bán (với nghĩa “hàng hóa hữu hình”, chứ không bao gồm “hàng hóa vô hình”, như phần mềm vi tính chẳng hạn).

Trong thực tế thường có hai kiểu lầm lẫn về Incoterms: 1/. Incoterms chủ yếu là để áp dụng cho hợp đồng vận tải; 2/. Incoterms qui định tất cả các nghĩa vụ mà các bên muốn đưa vào trong một hợp đồng mua bán hàng hóa. cần lưu ý để tránh mắc phải những sai lầm này.

Mặc dù Incoterms cực kỳ quan trọng cho việc thực hiện hợp đồng mua bán hàng hóa, song còn nhiều vấn đề có thề xảy ra trong hợp đồng đó không được Incoterms điều chỉnh. Cụ thể, Incoterms không đề cập tới:

- Việc chuyển giao quyền sở hữu hàng hóa và các quyền khác vè tài sản.

- Sự vi phạm hợp đồng và các hậu quả của sự vi phạm họp đồng cũng như những miễn trừ vè nghĩa vụ trong những hoàn cảnh nhất định.

Một lần nữa cần nhấn mạnh rằng Incoterms không thể thay thế cho tất cả các điều kiện và điều khoản cần phải có trong một hợp đồng mua bán, do đó các vấn đề nêu trên phải được giải quyết bằng những qui định trong hợp đồng và luật điều chỉnh hợp đồng đó.

Incoterms luôn luôn và chủ yếu được áp dụng trong ngoại thương, nên có tên gọì là các điều kiện thương mại quốc tế. Tuy nhiên, cũng có thể áp dụng ỉncoterms trong các hợp đồng mua bán hàng hoá nội địa. Trong trường hợp Incoterms được sử dụng như vậy, các điều kiện về giấy phép và lảm thủ tục xuất nhập khẩu trở nên không cần thiết.

2. Lịch sử phát triển của Incoterms

Như trên đã trình bày, Incoterms được xuất bản lần đầu tiên vào năm 1936, cho đến nay đã được sử đổi, bổ sung sáu lần:

Incoterms 1936 gồm 7 điều kiện (EXW, FCA, FOR/FOT, FAS, FOB, c& F, CIF).

Incoterms 1953 gồm 9 điều kiện, chúng bắt đầu từ nghĩa vụ tối thiểu của người bán, khi người mua phải nhận hảng ngay tại cơ sở của người bán (Ex works) và kết thúc bằng hai điều kiện theo đó, người bán đảm trách việc giao hàng đến đất nước người mua (Ex ship và Ex Quay).

Incoterms 1967 được bổ sung thêm hai điều kiện: DAF “giao tại biên giới” và DDP “giao tại đích đã trả thuế”. DAF là giao hàng tại biên giới của nước người mua và chủ yếu dùng trong các trường hợp hàng hóa được vận chuyển bằng đường sắt và đường bộ. DDP cỏ thẻ dùng cho mọi phương thức vận tải và qui định người bản phải có nghĩa vụ giao hàng đến tại cơ sở người mua sau khi đă đòng thuế nhập khẩu.

Incoterms 1976 ra đời khi vận chuyển hàng hóa bằng đuờng hàng không ngày càng trờ nên quan trọng, nên trong Incoterms này có thêm điều kiện FOB airport, được đưa ra trên cơ sờ điều kiện FOB cùng với một số đặc điềm riêng để phù hợp với quá trinh vận tải hàng không.

Incoterms 1980 có 14 điều kiện:

- Ex works – giao tại xưởng.

- Free carrier (named point) – giao cho người vận tải.

- FOR/FOT – Free on rail/free on truck – giao tại toa hay ga đường sắt.

- FOB airport – giao tại sân bay.

- FAS – Free alongside Ship – giao dọc mạn tàu.

- FOB – Free on Board – giao lên tàu.

- c & F – Cost and Freight – tiền hàng và cước phí.

- CIF – Cost, Insurance and Freight – tiền hàng, phí bảo hiểm và cước vận tải.

- Freight (carriage) paid .. cước trả tới đích.

- Freight (carriage) and insurance paid to… tiền cước vả phí bảo hiểm đă trả tới…

- Ex Ship – giao tại tàu, cảng đến qui định.

- Ex Quay – giao trên cầu cảng, cảng đến qui định.

- Delivered at frontier – giao tại biên giới.

- Delivered duty paid – giao tại đích đã nộp thuế.

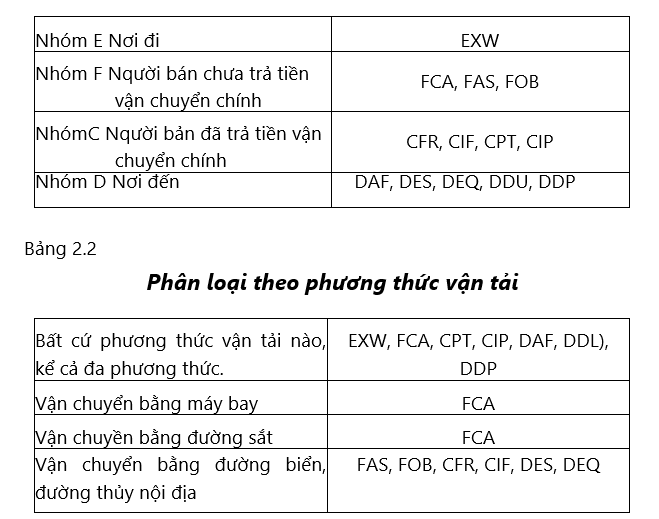

Vào năm 1990, Phòng Thương mại Quốc tế đâ ban hành cuốn Incoterms 1990 trên cơ sở sửa đổi, bổ sung Incoterms 1980. Incoterms 1990 có hiệu lực từ ngày 1/7/1990. Trong Incoterms 1990 có 13 điều kiện thương mại quốc tế được chia lảm 4 nhóm (E, F, c, D):

Nhóm E: gồm 1 điều kiện:

EXW – Ex works (…named place) – giao tại xưởng (…địa điểm qui định).

Nhóm F: gồm 3 điều kiện:

FCA – Free Carrier (…named place) “ giao cho người chuyên chở (…địa điểm qui định).

FAS – Free Alongside Ship (…named port of shipment) – giao dọc mạn tàu (…cảng bốc hàng qui định).

FOB – Free on Board (…named port of shipment) – giao lên tàu (…cảng bốc hàng qui định).

Nhóm C: gồm 4 điều kiện:

QUẢN TRỊ XUẤT NHẬP KHẨU

CFR – Cost and Freight (…named port of destination) – tiền hàng và cước (…cảng đến qui định).

CIF – Cost, Insurance and Freight (…named port of destination) – tiền hàng, bảo hiểm và cước (…cảng đến qui định).

CPT – Carriage Paid To… (…named place of destination) – Cước phí trả tới… (…nơi đến qui định).

CIP – Carriage and Insurance Paid To … (…named place of destination) – cước phí và bảo hiểm trả tới… (nơi đến qui định).

Nhóm D: gồm 5 điều kiện:

DAF – Delivered At Frontier (…named place) – giao tại biên giới (…địa điểm qui định).

DES – Delivered Ex Ship (…named port of destination) – giao tại tàu (…cảng đến qui định).

DEQ – Delivered Ex Quay (…named port of destination) – giao tại cầu cảng (…cảng đến qui định).

DDU – Delivered Duty Unpaid (…named place of destination) – giao chưa nộp thuế (…nơi đến qul định).

DDP – Delivered Duty Paid (…named place of destination) – giao đã nộp thuế (…nơi đến qui định).

Đặc điểm chung của từng nhóm:

Nhóm E: người bán hoàn thành nghĩa vụ giao hàng khi đặt hàng hóa dưới quyền định đoạt của người mua ngay tại cơ sở của người bán/tại địa điểm qui định.

Nhóm F: người bán hoàn thành nghĩa vụ giao hàng khi giao hàng cho người chuyên chở do người mua chỉ định, tại địa điểm đi.

Nhóm C: người bán phải thuê phương tiện vận tải, trả cước vận tải (trong các điều kiện CIF và CIP còn mua bảo hiểm) đẻ đưa hàng tới địa điểm đến quỉ định, nhưng không chịu rủi ro về mất mát, hư hỏng, hoặc những chi phí phát sinh sau khi đã giao hàng cho người vận tải tại địa điểm đi.

Nhóm D: người bán phải chịu mọi phí tổn và rủi ro cần thiết để đưa hàng tới nơi đến.

Trong từng điều kiện của Incoterms 1990, những nghĩa vụ của các bên được tập hợp lại dưới 10 tiêu đề, mỗi tiêu đề nêu lên nghĩa vụ của người bán và nghĩa vụ tương ứng của người mua, cụ thể:

A. Nghĩa vụ của người bán

A 1. Cung cấp hàng theo đúng yêu cầu

A 2. Giấy phép, cho phép và thủ tục

A 3. Hợp đồng vận tải và hợp đồng bảo hiểm

A 4. Giao hàng

A 5. Chuyển rủi ro

A 6. Phân chia phí tổn

A 7. Thông báo cho người mua

A 8. Bằng chứng của việc giao hàng, chứng từ vận tải hoặc thông điệp điện tử tương đương

A 9. Kiểm tra – bao bì đống gói – ký mã hiệu

A 10. Nghĩa vụ khác.

B. Nghĩa vụ của người mua

B 1. Trả tiền hàng

B 2. Giấy phép, cho phép và thủ tục

B 3. Hợp đồng vận tải và hợp đồng bảo hiểm

B 4. Nhận hàng

B 5. Chuyển rủi ro

B 6. Phân chia phí tổn

B 7. Thông báo cho người bán

B 8. Bằng chửng của vỉệc giao hàng, chứng từ vận tải hoặc thông điệp điện tử tương đương

B 9. Giám định hàng hóa B 10. Nghĩa vụ khác.

Đẻ tiện theo dõi Incoterms 1990, ta có thể lập các bảng phân nhóm sau: (Xem bảng 2.1 và 2.2)

Bảng 2.1 Phân chia theo nhóm E, F, C, D

Tháng 9 năm 1999 ICC đã cho xuẩt bản cuốn Incoterms 2000 trên cơ sở sửa đổi, bổ sung Incoterms 1990. Incoterms 2000 không thay đổi nhiều so với Incoterms 1990, cụ thể, vẫn giữ nguyên 13 điều kiện với tên gọi và ký hiệu như Incoterms 1990, vẫn chia làm 4 nhốm (E, F, c, D) và đặc điểm các nhóm như cũ. Bên cạnh đó, Incoterms 2000 có một số khác biệt so với Incoterms trước. Những khác biệt quan trọng nhất giữa Incoterms 2000 và Incoterms 1990 là:

- Qui định trong điều kiện FAS người bán làm thủ tục thông quan xuất khẩu (trước đây lả nghĩa vụ của người mua).

- Qui định rõ nghĩa vụ bốc dỡ hàng trong điều kiện

- Qui định trong điều kiện DEQ người mua làm thủ tục thông quan nhập khẩu (trước đây là nghĩa vụ của người bán).

Thêm vào đó, các từ ngữ trong Incoterms 2000 có thay đổi một đôi chỗ cho chính xác, nhất quán và dễ hiểu hơn so với các Incoterms trước đây.

Chú ý:

- Incoterms là sản phẩm của ICC, là qui phạm không mang tính bắt buộc, mà mang tính khuyên nhù, nên không mặc nhiên áp dụng. Nếu muốn áp dụng cần thỏa thuận với đối tác và ghi rõ điều đó vào trong hợp đồng.

- Incoterms được sửa đổi, bổ sung nhiều lần, lần sau hoàn thiện hơn lần trước, nhưng không phủ định lần trước, nên trong họp đồng người ta có quyền lựa chọn Incoterms tùy theo ý muốn của mình và cần phải ghi thật rõ ràng vào trong họp đồng, ví dụ: muốn sử dụng Incoterms 2000 thì cần ghi rõ hợp đồng được điều chỉnh bởi “Incoterms 2000″

10 Th8 2021

10 Th8 2021

28 Th12 2020

29 Th12 2020

28 Th12 2020

29 Th12 2020