Thương mại điện tử

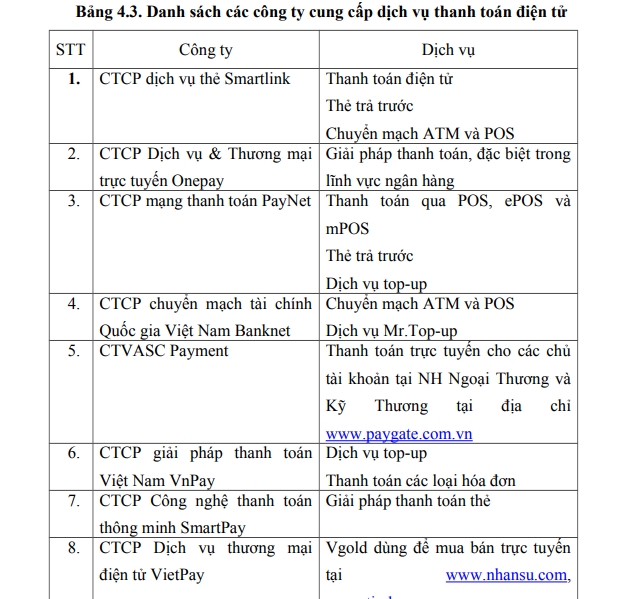

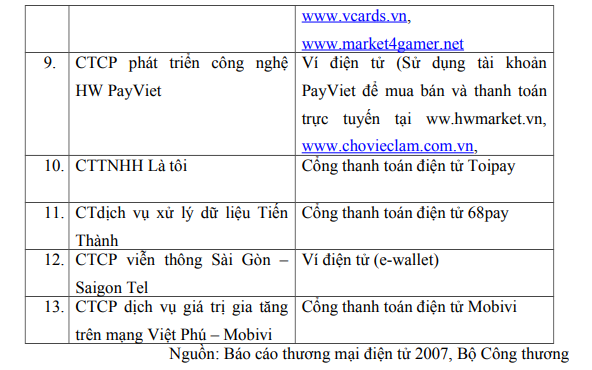

Doanh nghiệp cung cấp dịch vụ thanh toán điện tử

Trước nhu cầu của xã hội, năm 2007 đã chứng kiến những nét chuyển biến lớn của thanh toán điện tử Việt Nam. Ngoài các ngân hàng, nhiều công ty cung cấp dịch vụ, giải pháp cho thanh toán điện tử ra đời. Báo cáo này tập trung giới thiệu các mô hình cung cấp dịch vụ thanh toán điện tử và việc triển khai của một số doanh nghiệp điển hình.

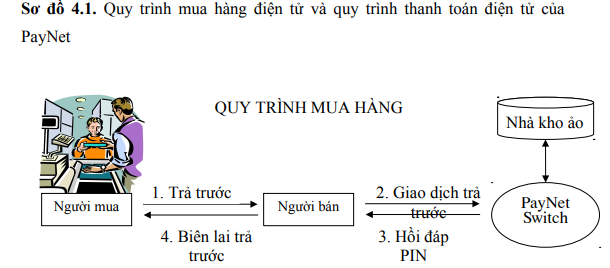

1. PayNet với thanh toán qua POS và ePOS

Công ty Cổ phần Mạng thanh toán VINA gọi tắt là PayNet tham gia thị trường thanh toán điện tử Việt Nam vào tháng 4/2007. Mục tiêu kinh doanh của PayNet là tạo ra cầu trung gian thanh toán giữa ngân hàng và các nhà cung cấp sản phẩm, dịch vụ thông qua thiết bị điện thoại cố định, điện thoại di động, máy tính có kết nối Internet hoặc trên ATM, POS được lắp đặt tại các chi nhánh ngân hàng, đại lý thanh toán thẻ, đặc biệt là các chuỗi cửa hàng bán lẻ trên toàn quốc.

Chiến lược kinh doanh của PayNet được chia làm hai giai đoạn với dòng sản phẩm và dịch vụ có tính năng khác nhau. Giai đoạn 1, PayNet triển khai dịch vụ bán thẻ điện thoại trả trước, áp dụng cho tất cả các loại thẻ hiện đang được sử dụng với bất kỳ mệnh giá nào. Mô hình bán thẻ được thực hiện thông qua hệ thống thiết bị thanh toán đầu cuối POS. Sau khi thanh toán, các đại lý sẽ sử dụng thẻ đại lý của mình cà vào POS, từ đó in ra mã số nạp thẻ, số sê-ri, thời hạn sử dụng, thời điểm mua thẻ, địa điểm mua thẻ và hướng dẫn sử dụng. Hoặc người tiêu dùng có thể sử dụng thẻ ATM của mình tại các ngân hàng có kết nối để thao tác giao dịch này. Mô hình thanh toán tổng thể của PayNet được minh hoạ trong hộp dưới đây.

Sơ đồ 4.1. Quy trình mua hàng điện tử và quy trình thanh toán điện tử của PayNet

|

Bước 1: Khách hàng đến đại lý của PayNet, chọn loại thẻ điện thoại cần mua và chọn phương pháp thanh toán bằng thẻ hay bằng tiền mặt Bước 2: Đại lý thao tác trên thiết bị POS, cà thẻ qua máy và nhập số PIN. Yêu cầu về mã thẻ trả trước cùng thông tin thanh toán sẽ được gửi về hệ thống chuyển mạch thanh toán của PayNet Bước 3: Hệ thống thanh toán kiểm tra thông tin thanh toán, kiểm tra hàng và xuất mã thẻ trả trước và gửi tín hiệu lại cho thiết bị POS. Bước 4: Thiết bị POS in ra phiếu mã thẻ trả trước và biên lai. Đại lý chuyển phiếu mã thẻ trả trước cho khách hàng. |

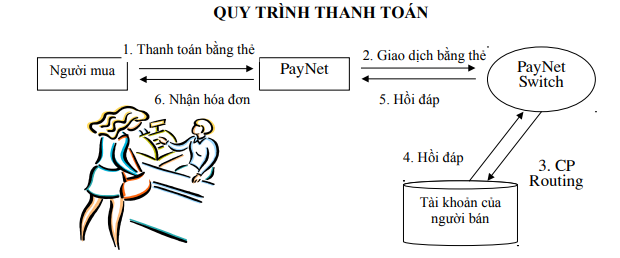

| Bước 1: Khi thanh toán, khách hàng cào thẻ ATM, thẻ ghi nợ, thẻ trả trước của ngân hàng kết nối qua thiết bị POS và kiểm tra tổng số tiền thanh toán và nhập số PIN.

Bước 2: Thiết bị POS kết nối về hệ thống PayNet, gửi yêu cầu xử lý giao dịch thanh toán điện tử Bước 3: Hệ thống PayNet kiểm tra thông tin bảo mật và cấp phép và chuyển giao dịch sang ngân hàng tương ứng để thực hiện. Bước 4: Ngân hàng kiểm tra thông tin giao dịch và chuyển khoản từ tài khoản khách hàng sang tài khoản đại lý. Sau đó, kết quả giao dịch được gửi lại PayNet. Bước 5: PayNet ghi nhận kết quả giao dịch và gửi thông tin giao dịch tới thiêt bị POS. Bước 6: Thiêt bị POS in biên lai. Đại lý sẽ chuyển giao biên lai cho khách hàng để chứng nhận giao dịch thanh toán. |

Tiện ích của dịch vụ này đối với người sử dụng là có thể đa dạng hoá các mệnh giá thẻ điện thoại di động trả trước. Khách hàng có thể sử dụng dịch vụ để mua hoặc tặng giá trị thẻ cho người khác. Tiện ích đối với các đại lý bán thẻ là không phải bỏ một lượng vốn nhất định cho việc mua thẻ để tích luỹ. Đối với các nhà cung cấp dịch vụ viễn thông, họ có thể tiết kiệm chi phí in ấn và quản lý thủ công các thẻ cào bán ra. Quan trọng hơn cả, hình thức thanh toán này sẽ giúp người tiêu dùng nâng cao ý thức hạn chế sử dụng tiền mặt trong giao dịch và làm quen với phương thức thanh toán điện tử.

Mục đích của giai đoạn này là thiết lập một mạng lưới đại lý POS của PayNet, từ đó tạo tiền đề phát triển cho giai đoạn 2. Sau 1 năm triển khai, PayNet đã có mạng lưới 1000 điểm POS tại hai thành phố lớn là Hà Nội và Thành phố Hồ Chí Minh. Dự định đến hết năm 2007, PayNet thiết lập được 6.000 điểm trên toàn quốc và bắt đầu bước sang giai đoạn 2 của chiến lược phát triển kinh doanh. Đây là giai đoạn kết nối thanh toán trực tuyến với các ngân hàng và các nhà cung cấp sản phẩm, dịch vụ như viễn thông, trò chơi trực tuyến, Internet, điện, nước, bảo hiểm, v.v…

Ở giai đoạn này, POS sẽ được ứng dụng dưới một định dạng khác có kết nối Internet là ePOS, nhằm hỗ trợ tốt hơn việc thanh toán các hoá đơn nêu trên. ePOS là giải pháp thanh toán được cài đặt trên máy tính kết nối Internet và hệ thống quản lý thẻ Way4, kho hàng số đặt tại PayNet. Với giải pháp này, khách hàng có thể thực hiện các giao dịch như thanh toán thẻ, top-up tài khoản trả trước, thanh toán hóa đơn và các dịch vụ gia tăng khác. Ưu điểm nổi bật của giải pháp này là tính bảo mật cao do được mã hóa nhiều lớp. Việc kết nối mạng Internet giúp giảm chi phí thiết bị cho đại lý và nâng cao hơn nữa tiện ích cho khách hàng. Các ngân hàng thành viên của PayNet bao gồm Ngân hàng An Bình, Ngân hàng Nam Việt, Ngân hàng Kỹ thương và Ngân hàng VP.

Theo báo cáo của PayNet, số giao dịch trên toàn mạng lưới POS của công ty đến cuối năm 2007 đạt bình quân 150 nghìn giao dịch/ngày, doanh thu ước tính khoảng 2 tỷ đồng/ ngày. Trong thời gian sắp tới, PayNet tiếp tục ưu tiên mở rộng mạng lưới đại lý ở cả ba dạng POS, ePOS và mPOS với 5000 đại lý trong đó có 1000 POS, 2000 ePOS và 2000 mPOS. Doanh thu sẽ tăng 50% so với năm 2007, dự kiến đạt khoảng 3 tỷ đồng/ngày. Về mặt đối tác, các ngân hàng thành viên sẽ được mở rộng, dự kiến bao gồm Ngân hàng Quân đội, Ngân hàng Hàng Hải, Ngân hàng Quốc tế và Ngân hàng Xuất Nhập khẩu. Trong mảng thanh toán cước và hóa đơn trả sau, Pay- Net sẽ triển khai kết nối thanh toán tiền điện (EVN – ABB), ADSL (FPT), điện thoại di động trả sau cho Vinaphone, Mobiphone, Viettel và bảo hiểm Prudential.

Ngày 19/12/2007, công ty cũng giới thiệu dịch vụ iTICK, cho phép khách hàng sử dụng thẻ nội địa của PayNet để thanh toán cho việc mua sắm trên các website bán hàng trực tuyến, đồng thời phát hành thẻ SIVIcard là thẻ ưu đãi dành cho sinh viên và có chức năng thanh toán trực tuyến. Chiến lược kinh doanh của PayNet được xác định theo mức phát triển tăng dần về các tính năng ứng dụng của dịch vụ mà công ty đưa ra. Theo lộ trình này, mục đích cuối cùng của Pay- Net cũng hướng tới xây dựng một cổng thanh toán tích hợp đa dịch vụ.

2. VnPay với dịch vụ thanh toán Top-Up

Trong số các dịch vụ thanh toán qua tin nhắn di động, thanh toán cước phí điện thoại di động bao gồm thuê bao trả trước và trả sau phát triển mạnh hơn cả. Rất nhiều doanh nghiệp trong lĩnh vực thanh toán điện tử đang bắt đầu triển khai cung cấp dịch vụ này. Tuy nhiên, để có thể phát triển mạnh dịch vụ, các doanh nghiệp phải thiết lập quan hệ đối tác với nhiều ngân hàng nhằm đáp ứng nhu cầu khách hàng mở tài khoản ở bất cứ ngân hàng nào. Mặc dù tổng giá trị giao dịch qua thiết bị di động còn thấp nhưng sự tiện dụng của hình thức thanh toán này chính là lợi thế cạnh tranh giúp nó duy trì vị thế trong thị trường thanh toán hiện nay. Đối tượng của dịch vụ thanh toán này là người sử dụng đầu cuối trong giao dịch B2C, vì vậy, đòi hỏi dịch vụ phải đơn giản, dễ thực hiện và an toàn.

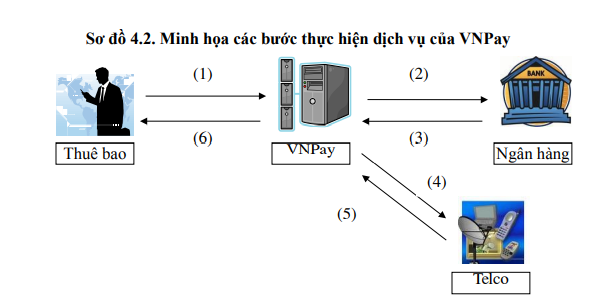

Công ty Giải pháp thanh toán Việt Nam, gọi tắt là VnPay, đã đưa ra dịch vụ thanh toán và nạp tiền qua tin nhắn như một dịch vụ gia tăng tiện ích của viễn thông trong hoạt động thanh toán điện tử. VnPay phát triển một hệ thống kết nối với các ngân hàng và triển khai mạng lưới đại lý nạp tiền cho các thuê bao trả trước và thanh toán hoá đơn trả sau bằng cách gửi SMS lệnh trừ tiền tài khoản tại ngân hàng để thanh toán.

Dịch vụ thanh toán qua tin nhắn SMS được cung cấp dưới hai hình thức là nạp tiền trực tiếp cho các thuê bao trả trước và thanh toán hoá đơn cước trả sau. Đối với dịch vụ nạp tiền trực tiếp cho các thuê bao trả trước, tất cả những thuê bao trả trước có tài khoản tại ngân hàng có thể sử dụng hình thức nhắn tin để nạp tiền trực tiếp vào số máy di động của mình với mệnh giá tuỳ ý. Ngoài việc tự nạp tiền cho chính mình, người tiêu dùng có thể tặng tiền vào tài khoản cho người khác chỉ với một tin nhắn tương tự. Việc thanh toán các tài khoản di động sẽ được trừ trực tiếp vào tài khoản ngân hàng của chủ số điện thoại này. Đối với thuê bao trả sau, khách hàng có thể sử dụng loại dịch vụ thanh toán hoá đơn cước trả sau để thực hiện thao tác thanh toán hoá đơn của mình. Sau khi nhận được thông báo cước, tại bất cứ đâu vào thời gian nào, khách hàng có thể thực hiện thanh toán hoá đơn đó thông qua tin nhắn SMS. Số tiền cước di động sẽ được chuyển từ tài khoản của khách hàng tới công ty cung cấp dịch vụ viễn thông.

Ngoài ra, để tăng cường thêm kênh phân phối của các công ty viễn thông, dịch vụ mà VnPay cung cấp cho phép các đại lý bán hàng sử dụng số điện thoại đăng ký, số tài khoản đã có tại ngân hàng và đăng ký với VnPay để tham gia phân phối thuê bao trả trước bằng tin nhắn. Như vậy, những đại lý này không cần ứng tiền trước, không cần kho hàng và không cần mua trước mệnh giá thẻ nạp tiền mà vẫn có thể cung ứng dịch vụ cho người tiêu dùng cuối cùng. Đây sẽ là một tiện ích có ưu điểm khá vượt trội dành cho các đại lý di động hiện nay. Dịch vụ của VnPay hướng tới người tiêu dùng cuối cùng, do vậy những yêu cầu đặt ra để thanh toán, nạp tiền thông qua tin nhắn cũng được đơn giản hóa. Khách hàng chỉ cần đăng ký sử dụng dịch vụ tại các ngân hàng, các công ty viễn thông hoặc VnPay. Các thông tin đăng ký bao gồm số thẻ ATM tại một ngân hàng được chỉ rõ, số di động thực hiện nhắn tin. Những thông tin này sẽ được VnPay và ngân hàng thanh toán xác thực trước khi kích hoạt dịch vụ nhằm đảm bảo lợi ích cho các bên tham gia.

| Khách hàng (thuê bao) gửi tin nhắn đến tổng đài số ngắn 8×49 do công ty viễn thông (Telco) cấp cho VNPay

Tin nhắn được chuyển sang ngân hàng (nơi khách hàng mở tài khoản) NH thực hiện thanh toán, chuyển tiền từ tài khoản của khách hàng vào tài khoản của VNPay và thông báo lại cho VNPay VNPay gửi lệnh nạp tiền vào tài khoản cho khách hàng sang Telco Telco nạp tiền cho khách hàng và thông báo cho VNPay (đồng thời thông báo cho khách hàng) VNPay thông báo cho khách hàng bằng SMS |

Trong giai đoạn đầu, VnPay cung cấp dịch vụ thanh toán cho hệ thống mạng di động Vinaphone qua hệ thống Ngân hàng Incombank. Toàn bộ thuê bao của mạng di động Vinaphone có thể đăng ký sử dụng dịch vụ của VnPay tại ATM của Ngân hàng Incombank. Dịch vụ thanh toán này chính thức đi vào hoạt động từ tháng 10/2007, vì vậy, vẫn còn quá sớm để nói về doanh thu và lợi nhuận mà hình thức này mang lại. Tuy nhiên, việc mở rộng liên kết với các công ty viễn thông và doanh nghiệp cung cấp dịch vụ trong nhiều lĩnh vực khác nhau cùng mạng lưới ngân hàng đang là mục tiêu hướng tới của nhiều doanh nghiệp thanh toán hiện nay. Điều này chứng tỏ thị trường thanh toán điện tử tại Việt Nam rất có tiềm năng và còn nhiều chỗ cho các doanh nghiệp khẳng định mình.

24 Th12 2020

25 Th12 2020

25 Th12 2020

24 Th12 2020

24 Th12 2020

25 Th12 2020