Thương mại điện tử

Triển vọng kết nối dịch vụ thanh toán trực tuyến trong thương mại điện tử

Vai trò của cổng thanh toán điện tử

Cổng thanh toán điện tử là nhân tố nền tảng để tạo nên một hệ thống thanh toán điện tử có tính liên thông cao, đáp ứng các yêu cầu phát triển của thương mại điện tử. Trong bối cảnh hiện nay của Việt Nam với hơn 80 ngân hàng đang hoạt động, việc kết nối 100% các ngân hàng là điều khó thực hiện trong tương lai gần. Thực tế cho thấy, việc hình thành các liên minh thẻ là một điều tất yếu để các ngân hàng cùng tồn tại và phát triển. Cổng thanh toán điện tử là đáp án để khắc phục những khó khăn do sự khác biệt về cơ chế hoạt động của từng ngân hàng trong việc cung cấp dịch vụ thanh toán đến người tiêu dùng.

Nhìn từ góc độ ngân hàng, cổng thanh toán điện tử sẽ giúp các ngân hàng tiết kiệm chi phí đầu tư cho nghiên cứu và phát triển hạ tầng công nghệ. Bằng việc tạo ra một cầu nối trung gian giữa các ngân hàng, cổng thanh toán điện tử được coi như đầu mối chung chuyển các lệnh nghiệp vụ mà không đòi hỏi các ngân hàng phải triển khai cùng một hệ thống kỹ thuật như nhau.

Nhìn nhận dưới góc độ của doanh nghiệp, cổng thanh toán điện tử là tiền đề để xây dựng một mạng lưới thanh toán hiện đại, giúp các doanh nghiệp triển khai giao dịch thương mại điện tử theo một quy trình hoàn thiện. Sự phát triển của thương mại điện tử luôn gắn chặt và đòi hỏi có sự tham gia của cổng thanh toán điện tử. Đặc biệt đối với doanh nghiệp kinh doanh thương mại điện tử, sự ra đời cổng thanh toán điện tử và sự tiện lợi của các hình thức thanh toán điện tử sẽ là đòn bẩy giúp tăng lượng khách hàng cũng như giao dịch.

Quan trọng hơn cả, lợi ích của người tiêu dùng sẽ được nâng cao thông qua những tiện ích mà cổng thanh toán điện tử mang lại. Hiện nay, do sự khác biệt giữa các ngân hàng và mức độ hợp tác chưa cao giữa các doanh nghiệp cung cấp dịch vụ nên người tiêu dùng phải sử dụng nhiều loại thẻ, mở tài khoản tại nhiều ngân hàng; điều này gây bất tiện khá lớn khi tham gia vào thương mại điện tử. Với cổng thanh toán điện tử, chỉ cần có tài khoản tại một ngân hàng, người tiêu dùng có thể chi trả cho hàng hoá và dịch vụ của tất cả các nhà cung cấp với tài khoản nhận tiền ở nhiều ngân hàng khác nhau. Cổng thanh toán điện tử ra đời sẽ mang lại lợi ích cho nhiều đối tượng khác nhau và là động lực thúc đẩy thương mại điện tử phát triển ở một tầm cao mới.

Cổng thanh toán điện tử là nền tảng cơ bản cho hoạt động thanh toán trong thương mại điện tử, do vậy, nó đòi hỏi thị trường cần có một sự đầu tư nghiêm túc, một mạng lưới phối hợp vững chắc để đảm bảo tính hiệu quả. Trong một thị trường có khoảng 80 ngân hàng cùng hoạt động, việc một ngân hàng đứng ra tạo lập cổng thanh toán dường như thiếu tính khả thi. Cổng thanh toán cần được hình thành từ mối liên kết chặt chẽ của nhiều ngân hàng nhưng vẫn đảm bảo tính độc lập trong cơ chế hoạt động nhằm mang lại lợi ích cân bằng cho tất cả các đối tượng tham gia.

Do vai trò thiết yếu của cổng thanh toán điện tử cũng như xuất phát từ nhu cầu của người tiêu dùng, các doanh nghiệp đã có những phản ứng khá tích cực bằng việc đưa ra một số mô hình được xây dựng theo các cách tiếp cận khác nhau nhưng cùng chung một mục đích là tạo ra “cầu nối” giữa người tiêu dùng, doanh nghiệp và ngân hàng. Báo cáo sẽ đưa ra phân tích tổng quát về 2 mô hình cổng thanh toán được đánh giá là có tính khả thi cao trong hoạt động thanh toán điện tử.

(i) Công ty Cổ phần Dịch vụ thẻ Smartlink

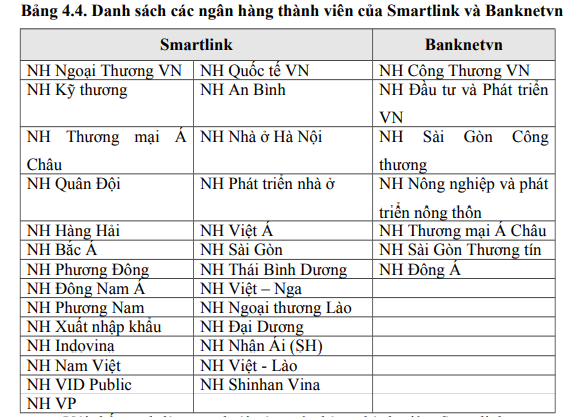

Tiền thân là liên minh thẻ Ngân hàng Ngoại thương Việt Nam (VCB) gồm 17 ngân hàng, Công ty Cổ phần Dịch vụ Thẻ (Smartlink) ra đời với chức năng chính là một công ty chuyên cung cấp các dịch vụ liên quan đến thẻ thanh toán, quản lý và vận hành mạng thanh toán thẻ của các ngân hàng thành viên, phát triển kênh thanh toán điện tử với vai trò một cổng thanh toán. Smartlink ra đời khẳng định sự gắn kết giữa các ngân hàng nhằm tăng cường và mở rộng mối quan hệ hợp tác đa chiều, liên kết để phát triển và thúc đẩy các dịch vụ thanh toán đặc biệt là thanh toán trong thương mại điện tử.

Cuối năm 2007, Smartlink vận hành một mạng lưới thanh toán gồm 27 ngân hàng thành viên, trong đó 17 ngân hàng đã triển khai kết nối thành công và hoạt động ổn định với số lượng thẻ phát hành đạt 3 triệu thẻ và được chấp nhận thanh toán tại hơn 1.500 máy ATM và 10.000 đơn vị chấp nhận thẻ trên toàn quốc. 17 ngân hàng này được đánh giá là năng động và có khả năng mở rộng quy mô nhanh.

Với thế mạnh là mạng lưới các ngân hàng thành viên, Smartlink sẽ cung cấp 3 loại dịch vụ chính là dịch vụ chuyển mạch ATM và POS, thanh toán điện tử và thẻ trả trước mang thương hiệu Smartlink. Với dịch vụ chuyển mạch ATM và POS, Smartlink giúp người tiêu dùng có thể sử dụng một thẻ để giao dịch tại tất cả các ngân hàng trong mạng lưới của mình. Trong đó, mảng quan trọng nhất của Smartlink là phát triển các kênh thanh toán điện tử kết nối ngân hàng thành viên với các nhà cung ứng hàng hóa, dịch vụ. Mạng thanh toán điện tử cho phép khách hàng sử dụng thẻ của các ngân hàng thành viên thực hiện mua sắm hàng hóa, dịch vụ, trả cước phí điện thoại, tiền điện, nước qua các kênh giao dịch điện tử như Internet, điện thoại di động,

ATM và POS. Thẻ mang thương hiệu Smartlink sẽ đi vào hoạt động đầu năm 2008 nhằm tăng thêm công cụ thanh toán cho người tiêu dùng. Việc mở rộng các phương thức thanh toán điện tử sẽ giúp khách hàng dần dần chuyển từ việc sử dụng tiền mặt sang các công cụ thanh toán phi tiền mặt, đẩy mạnh quá trình xây dựng và phát triển hạ tầng thanh toán văn minh, hiện đại trên cơ sở ứng dụng CNTT. Mô hình hoạt động của Smartlink được minh hoạ dưới đây.

Ngày 21/11/2007, Smartlink đã ký thoả thuận hợp tác chiến lược với Banknetvn. Việc kết nối hệ thống thanh toán thẻ giữa hai đơn vị này giúp thẻ của các ngân hàng thành viên của Smartlink và Banknetvn phát hành đều có thể thực hiện giao dịch rút tiền mặt, in sao kê tài khoản và kiểm tra số dư tại mạng lưới ATM của tất cả ngân hàng thành viên. Đây là bước tiến dài trong việc tạo lập một dịch vụ chuyển mạch ATM và POS mà bên hưởng lợi chính là người tiêu dùng với mạng lưới chấp nhận thẻ rộng khắp. Trên cơ sở đó, các dịch vụ thanh toán và giá trị gia tăng dựa trên hệ thống này cũng sớm được triển khai để mang lại nhiều lợi ích thiết thực cho chủ thẻ.

Với mạng lưới ngân hàng và thẻ được mở rộng, Smartlink đã tận dụng ưu thế này để triển khai thanh toán điện tử cho một số ngành hàng, dịch vụ đang phát triển. Với đối tác trong nước, Smartlink đã đạt được thỏa thuận hợp tác cung cấp dịch vụ với các công ty cung ứng dịch vụ viễn thông di động, các nhà cung ứng dịch vụ Internet, bảo hiểm, du lịch lữ hành và bán lẻ lớn tại Việt Nam như MobiFone, Viettel, VinaGame, Pacific Airlines, Bảo Việt, Taxi Mai Linh, VTC, v.v… Chiến lược kinh doanh của Smartlink trong giai đoạn đầu ưu tiên tập trung vào việc mở rộng quan hệ đối tác tại các lĩnh vực nêu trên. Với đối tác nước ngoài, Smartlink cũng đang tiến hành các bước cần thiết để trở thành Trung tâm xử lý giao dịch cho tất cả các tổ chức thẻ quốc tế tại Việt Nam như Visa, MasterCard, American Express, China Union Pay, JCB, Diners Club. Theo đó, các giao dịch thẻ quốc tế của các ngân hàng thành viên thực hiện tại Việt Nam sẽ được xử lý ngay tại hệ thống Smartlink, giải quyết triệt để bài toán hiệu quả kinh tế trong mạng lưới thanh toán thẻ, tạo cơ sở để cổng thanh toán điện tử mà Smartlink đang xây dựng đi vào ứng dụng ở mức cao hơn. Ngoài ra, Smartlink cũng có kế hoạch liên kết với mạng thanh toán thẻ nội địa của các nước trong khu vực như Singapore, Thái lan, Malaysia, v.v… để mở rộng mạng lưới chấp nhận thẻ và gia tăng tiện ích cho khách hàng của các ngân hàng thành viên.

(ii) Hệ thống dịch vụ thanh toán điện tử Mobivi

Thị trường thanh toán điện tử Việt Nam mới bắt đầu có sự vận động rõ nét trong năm 2007. Do vậy, việc xuất hiện cùng một lúc nhiều mô hình thanh toán với các dịch vụ khác nhau là điều dễ hiểu. Bên cạnh Smartlink, dịch vụ thanh toán Mobivi của Công ty Cổ phần Dịch vụ giá trị gia tăng trên mạng Việt Phú cũng hướng tới cải thiện môi trường thanh toán điện tử hiện nay, tạo ra một loại hình thanh toán tổng quát, đa năng và tiện tích cho người tiêu dùng. Hệ thống Mobivi tạo dựng là một hệ thống mạng kết nối giữa các cơ sở bán hàng, các doanh nghiệp cung cấp dịch vụ, hàng hoá, người tiêu dùng và các tổ chức tài chính, ngân hàng bằng những giải pháp tích hợp hệ thống. Dịch vụ này nhằm giải quyết lỗ hổng trong quan hệ giữa người mua – người bán – ngân hàng trong thương mại điện tử. Cụ thể, dịch vụ Mobivi bao gồm thanh toán trực tuyến qua mạng Internet, chi trả qua mạng điện thoại, di động và qua các loại thẻ debit card. Trong mối quan hệ giao thương, Mobivi đóng vai trò như một chiếc ví điện tử cho người mua và người bán. Nhờ có tài khoản tại các ngân hàng khác nhau, Mobivi sẽ là trung gian nhận tiền từ tài khoản của khách hàng và chuyển tiền vào tài khoản của người bán. Vai trò này của Mobivi được minh hoạ theo mô hình dưới đây.

Cũng giống như Smartlink, dịch vụ thanh toán Mobivi đảm bảo lợi ích cho cả 3 đối tượng là người tiêu dùng, doanh nghiệp cung cấp sản phẩm, dịch vụ và ngân hàng. Đối với khách hàng, Mobivi giúp họ thuận tiện hơn trong các giao dịch mua hàng trực tuyến khi chỉ cần một tài khoản tại ngân hàng và tại Mobivi. Đối với doanh nghiệp cung cấp sản phẩm, dịch vụ, hệ thống bán lẻ hay kênh bán hàng trực tuyến sẽ hoạt động hiệu quả hơn khi khâu thanh toán với khách hàng được giải quyết. Ngoài ra, tiết kiệm chi phí về quản lý và lưu trữ tiền mặt cũng là ưu điểm để doanh nghiệp xem xét. Những doanh nghiệp này có thể nâng cao năng lực quản lý thông qua việc kết nối kênh bán hàng với hệ thống quản lý khách hàng ERP, kế toán. Cuối cùng, với tư cách là một mắt xích trong chuỗi liên kết trên, lợi ích của ngân hàng được xem là khá rõ ràng. Chấp nhận triển khai dịch vụ thanh toán Mobivi, các ngân hàng có cơ hội gia tăng lượng giao dịch trên cơ sở khách hàng của Mobivi hay của các nhà cung cấp sản phẩm, dịch vụ thành viên. Ngân hàng không phải đầu tư cho công nghệ về thanh toán đồng thời tiết kiệm được chi phí đặc biệt đối với công tác tăng cường chức năng bán lẻ. Hơn thế nữa, ngân hàng có thể hạn chế rủi ro kinh doanh trong giao dịch với khách hàng thông qua hệ thống thanh toán này. Đó là những lợi ích rất lớn mà một cổng thanh toán điện tử có thể mang lại. Hiện nay, Mobivi đang triển khai kết nối với 6 ngân hàng lớn và một số công ty chứng khoán. Cung cấp dịch vụ thanh toán cho hoạt động chứng khoán là bước khai thác khởi đầu mà Mobivi hướng tới. Chứng khoán hiện đang là lĩnh vực nóng thu hút được nhiều sự quan tâm từ phía người tiêu dùng, đồng thời cũng là phân đoạn thị trường mở đối với doanh nghiệp cung cấp dịch vụ thanh toán.

Xét về chức năng, Mobivi và Smartlink đều cùng hướng tới một mục tiêu chung là tạo ra cổng thanh toán cho các giao dịch điện tử. Tuy nhiên, mỗi dịch vụ lại có xuất phát điểm và lợi thế khác nhau nên cách tiếp cận thị trường cũng khác nhau. Smartlink với lợi thế được thành lập từ mạng lưới các ngân hàng thành viên của liên minh thẻ VCB nên dịch vụ khai thác triệt để mối quan hệ và mạng lưới khách hàng thẻ của những ngân hàng này. Ngược lại, mô hình thanh toán Mobivi xuất phát từ mạng lưới khách hàng của các nhà cung cấp hàng hoá, sản phẩm. Mỗi cách thức thanh toán sẽ đem lại những lợi ích riêng biệt nhưng khi dịch vụ tiến tới một mức độ hoàn chỉnh, thị trường sẽ có sự cạnh tranh mạnh giữa các nhà cung cấp dịch vụ nhằm tìm ra mô hình cổng thanh toán tối ưu nhất. Do vậy, đây chính là quãng thời gian quan trọng để các doanh nghiệp cung cấp dịch vụ cổng thanh toán định vị thị trường và xác định lợi thế cạnh tranh cho dịch vụ của mình.

24 Th12 2020

24 Th12 2020

24 Th12 2020

24 Th12 2020

25 Th12 2020

25 Th12 2020