Bán lẻ

Khái nệm và Qui trình kiểm soát hoạt động bán lẻ

1 Khái niệm:

Kiểm soát hoạt động bán lẻ là một chức năng quan trọng của quản trị hoạt động bán lẻ. Kết quả của giai đoạn kiểm soát không chỉ nhằm đánh giá được việc thực hiện nội dung các chiến lược, kế hoạch bán hàng đã đề ra, mà còn chỉ ra những vấn đề cần giải quyết, nguyên nhân của những vấn đề đó và cách thức giải quyết chúng trong chu kỳ kinh doanh tiếp theo, đảm bảo việc sử dụng tối ưu các nguồn lực để đạt được mục tiêu đã xác định.

Kiểm soát quá trình bán lẻ là quá trình xác định các chỉ tiêu, kiểm định, đánh giá và phản hồi để cung cấp cho các nhà quản trị những thông tin đánh giá quá trình bán hàng, tổ chức các yếu tố nguồn lực phục vụ bán hàng có phù hợp với các mục tiêu đã đề ra hay không.

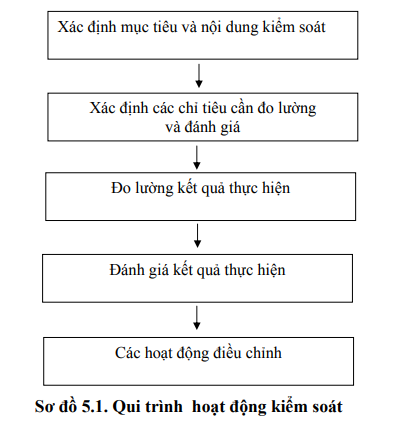

2 Quy trình:

Quá trình kiểm soát tổng quát được thể hiện ở sơ đồ sau:

3 Mục tiêu và nội dung:

Mục tiêu của hoạt động kiểm soát nhằm xác định những kết quả đã được thực hiện sau một chu kỳ hoạt động, những khác biệt phát sinh, nguyên nhân của chúng trong sự biến động của điều kiện kinh doanh, xác định những hoạt động điều chỉnh phù hợp trong chu kỳ kinh doanh tiếp theo.

– Những nội dung cần tiến hành kiểm soát bao gồm:

+ Những biến động của các yếu tố ảnh hưởng đến kết quả và hiệu quả bán hàng.

+ Kết quả thực hiện các mục tiêu, chỉ tiêu bán hàng đã đề ra.

+ Kết quả thực hiện các nhiệm vụ, chức trách của lực lượng bán hàng.

+ Kết quả đảm bảo điều kiện cơ sở vật chất, tài chính theo yêu cầu của hoạt động bán

+ Quản lý khách hàng và phát triển mối quan hệ với khách hàng.

+ Sự phối hợp giữa các bộ phận trong nội bộ của hệ thống bán hàng, giữa hệ thống bán hàng với các bộ phận có liên quan khác trong doanh nghiệp.

– Sử dụng các chỉ tiêu chính đo lường và đánh giá bao gồm:

+ Doanh số (hoặc số lượng sản phẩm) tiêu thụ, tính theo tổng mức và bình quân.

+ Lợi nhuận (tổng mức và bình quân)

+ Mức doanh thu, lợi nhuận tính trên một đơn vị chi phí bán hàng.

+ Số lượng đơn hàng/ khách hàng tăng thêm (giảm đi)

+ Giá trị bình quân của một lần bán (hoặc của một đơn hàng).

+ Mức độ hài lòng của khách hàng.

+ Các chỉ tiêu phản ánh trình độ văn minh phục vụ khách hàng: mức độ thoả mãn nhu cầu mua về hàng hoá, mức độ ổn định của mặt hàng kinh doanh, mức độ áp dụng các công nghệ bán hàng tiến bộ, mức độ đáp ứng cácdịch vụ phục vụ bổ sung, chi phí thời gian mua hàng của khách hàng.

– Đo lường kết quả thực hiện

Đây là một nội dung rất quan trọng ảnh hưởng đến kết quả của quá trình kiểm soát hoạt động bán hàng nói riêng, hoạt động kinh doanh của doanh nghiệp nói chung.

Trong bước này, nhà quản trị bán hàng cần lưu ý một số vấn đề sau:

+ Xác định nội dung thông tin, các chỉ tiêu định tính hay định lượng để phản ánh nội dung cần kiểm soát.

+ Xác định nguồn thông tin (báo cáo, phiếu giám sát, điều tra, các góp ý từ phía khách hàng …). Nguồn thông tin được lựa chọn phải đảm bảo tính hữu ích, đáng tin cậy, cập nhật và tiết kiệm chi phí trong tổ chức thu thập.

+ Lựa chọn phương pháp thu thập thông tin, đo lường kết quả phù hợp.

+ Hình thành các mẫu biểu để tập hợp thông tin và sử dụng trong sử lý, đánh giá kết quả và lưu trữ những thông tin cần thiết.

– Đánh giá kết quả

Với những thông tin đã thu thập được, nhà quản trị tiến hành việc đánh giá các kết quả thực hiện. Quá trình đánh giá có thể sử dụng một số cách thức sau:

+ So sánh trực tiếp kết quả với chỉ tiêu đã đề ra.

+ So sánh giữa các kỳ hoạt động khác nhau.

+ So sánh giữa các nhóm, các bộ phận, các cá nhân với nhau.

Việc đánh giá phải chỉ ra được những nội dung, chỉ tiêu nào đã đạt được kết quả mong muốn; những nội dung, chỉ tiêu nào đạt vượt mức hoặc chưa đạt được, mức khác biệt là bao nhiêu? Điều quan trọng là phải chỉ ra được nguyên nhân của những khác biệt đó, đâu là nguyên nhân khách quan, đâu là nguyên nhân chủ quan, mức độ tác động cụ thể của từng nguyên nhân đến kết quả thực hiện. Những kết quả đánh giá cần được thông tin tới các đối tượng có liên quan nhằm đảm bảo tính công khai, khách quan, đồng thời có thể nhận được những phản hồi từ các đối tượng này để có kết luận mang tính toàn diện và sát hợp hơn.

– Các hoạt động điều chỉnh

Tuỳ thuộc kết quả đánh giá có 3 hướng chính trong tiến hành hoạt động điều chỉnh của chu kỳ kinh doanh tiếp theo.

Thứ nhất, rà soát lại các mục tiêu, các chỉ tiêu để đảm bảo tính phù hợp, khả thi với tình thế kinh doanh, các yếu tố nguồn lực của doanh nghiệp.

Thứ hai, rà soát về cơ cấu tổ chức và nhân sự để tạo được sự thích ứng, tính linh hoạt của cơ cấu tổ chức bộ máy, nâng cao tính chuyên nghiệp của đội ngũ nhân sự, đặc biệt chú trọng đào tạo và tái đào tạo lực lượng bán hàng, trong điều kiện mức độ cạnh tranh trong hoạt động phân phối nói chung, hoạt động bán hàng nói riêng ngay càng gay gắt. Trong đó chú ý những giải pháp cả về kinh tế và tinh thần nhằm phát huy những nhân tố, những sáng kiến nâng cao kết quả và hiệu quả của quá trình bán hàng.

Thứ ba, rà soát việc đảm bảo, phân bổ và sử dụng các yếu tố nguồn lực về tài chính và điều kiện cơ sở vật chất, theo hướng đáp ứng đủ song tiết kiệm, nâng cao hiệu quả, nâng cao trách nhiệm của cá nhân, của bộ phận được giao quản lý, sử dụng.

14 Th12 2020

15 Th12 2020

15 Th12 2020

3 Th1 2018

14 Th12 2020

14 Th12 2020