Đầu tư tài chính

Tổng quan về lý thuyết thị trường vốn

Lý thuyết thị trường vốn mở rộng lý thuyết danh mục đầu tư và phát triển mô hình định giá cho tất cả các tài sản rủi ro. Sản phẩm cuối củng là mô hình định giá tài sàn vốn – Capital Asset Pricing Model (CAPM). Mô hình này cho phép nhà đầu tư xác định tỳ suất lợi tức kỳ vọng cho bất kỳ tài sản rủi ro nào.

Khi đề cập đến bất kỳ một lý thuyết khoa học về kinh tế hay tài chính, cần thiết phải đưa ra các giả định. Trước hết chúng ta xem xét những giả định chính làm cơ sở cho sự phát ừiển của lý thuyết thị trường vốn.

1. Các giả định của lý thuyết thị trường vốn

Cụ thể:

- Các nhà đầu tư là những cá nhân không thích rủi ro nhưng luôn muốn tối đa hóa lợi ích mong đợi. Tức là, các nhà đầu tư thích lựa chọn chứng khoán có tỷ suất sinh lợi cao tương ứng với rủi ro cho trước hoặc rủi ro thấp nhất với tỷ suất sinh lợi cho trước. Nói cách khác, tất cả các nhà đầu tư đều là nhà đầu tư hiệu quả theo lý thuyết Markowitz, nghĩa là nhà đầu tư mong muốn nắm giừ những danh mục nằm trên đường biên hiệu quả. Vì thế, vị trí chính xác của danh mục đầu tư trên đường biên hiệu quả được lựa chọn phụ thuộc vào hàm hữu dụng của mỗi nhà đầu tư.

- Các nhà đầu tư có thể vay hoặc cho vay tại mức lãi suất phi rủi ro (Rp) một số lượng không giới hạn các tài sản trên với một tỷ lệ cố định không đổi theo thời gian (lãi suất phi rủi ro). Điều này đồng nghĩa rằng nhà đầu tư có thể cho vay ở mức lãi suất phi rủi ro danh nghĩa bàng cách mua các chứng khoán phi rủi ro như tín phiếu kho bạc (T-bills), và cũng đi vay ở mức lãi suất này.

- Tất cả các nhà đầu tư đều có kỳ vọng đồng nhất, tức là họ ước lượng phân phối xác suất lợi tức trong tương lai như nhau. Nói cách khác, nhà đầu tư luôn có cùng suy nghĩ về tỷ suất sinh lợi kỳ vọng, phương sai và hiệp phương sai. Vì thế, tất cả các nhà đầu tư đều có kỳ vọng thuần nhất đối với một cơ hội đầu tư và có cùng thông tin thị trường vào cùng thời điểm.

- Tất cả các nhà đầu tư có cùng chu kỳ đầu tư, một tháng, sáu tháng hay một năm. Mô hình này được xây dựng đối với một khoảng thời gian giả định đơn. Sự khác nhau về phạm vi thời gian đòi hỏi các nhà đầu tư xác định các chi tiêu đo lường rủi ro và lợi tức phù hợp với phạm vi thời, gian đầu tư của họ.

- Tất cả các tài sản đầu tư đều có thể được chia nhỏ không hạn chế. Điều này có nghĩa là có thể mua hay bán với một tỷ lệ phần trăm của bất kỳ tài sản hay danh mục nào đó.

- Các nhân tố làm thị trường trở nên không hoàn hảo không tồn tại như thuế, luật, chi phí môi giới hay bất cứ một sự ngăn cấm nào liên quan đến việc mua bán các tài sản.

- Không có lạm phát hay bất kỳ sự thay đổi nào trong lãi suất, hoặc lạm phát có thể được dự báo chính xác.

- Các thị trường vốn đều ờ trạng thái cân bằng. Điều này có nghĩa là tất cà các tài sản đầu tư được định giá đúng với mức độ rủi ro của chúng.

Chúng ta có thể thấy một vài trong số những giả định này là phi thực tế và nghi ngờ về tính hữu ích của lý thuyết được rút ra từ những giả định này. Trong vấn đề này, có hai điểm quan trọng. Thứ nhất, như đã đề cập, việc bò đi một vài trong số các giả định này sẽ chi ảnh hường nhỏ đến mô hình và sẽ không làm thay đổi các ứng dụng chính hay các kết luận. Thứ hai, không nên đánh giá một lý thuyết dựa trên các giả định của nó mà nên đánh giá dựa trên mức độ lý thuyết đó giải thích và giúp chúng ta dự báo để đưa ra các quyết định trong thực tiễn tốt đến mức nào. Nếu như lý thuyết này giúp chúng ta giải thích được tỳ suất lợi tức trên nhiều tài sản rủi ro khác nhau, nó là hữu ích, ngay cà khi một vài giả định của nó là phỉ thực tế. Điều này hàm ý rằng các giả định đáng nghi vấn không phải là quan trọng so với mục tiêu cuối cùng của lý thuyết là để giải thích việc định giá các tài sàn.

Sự phát triển của lý thuyết thị trường vốn

Nhân tố chủ yếu cho phép lý thuyết danh mục phát triển thành lý thuyết thị trường vốn là ỷ tưởng về sự tồn tại của tài sản phi rủi ro. Theo sau sự phát triển của mô hình Markowitz, một vài tác giả đã xem xét mô hình dưới giả định tồn tại một tài sản phi rủi ro (tài sản có phương sai bằng không). Tài sản này sẽ không có tương quan với tất cả các tài sản rủi ro khác và mang lại tỷ suất lợi tức phi rủi ro (Rp). Nỏ nằm trên trục tung của đồ thị danh mục.

Giả định này cho phép chúng ta rút ra một lý thuyết tổng quát cho việc định giá tài sản trong các điều kiện không chắc chắn từ lý thuyết danh mục đầu tư Markowitz.

2. Kết hợp một tài sản phỉ rủi ro với một danh mục đầu tư rủi ro

Khi kết hợp một tài sản phi rủi ro với một danh mục các tài sản rủi ro chẳng hạn như các danh mục nằm trên đường hiệu quả Markowitz thì TSLT của danh mục mới sẽ là:

Như vậy, độ lệch chuẩn của danh mục kết hợp giữa một tài sản phi ị rủi ro với các tài sản rủi ro là tỷ lệ tuyển tính của độ lệch chuẩn dành mục các tài sản rủi ro.

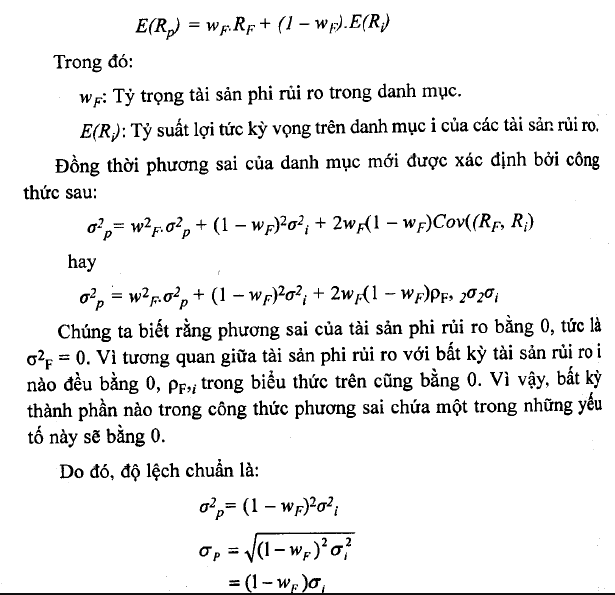

Kết hợp rủi ro – lợi tức. Vì cả tỷ suất lợi tức kỳ vọng và độ lệch ! chuẩn của tỷ suất lợi tức cùa một danh mục là các kết hợp tuyến tính. Hình 3.1 biểu diễn các kết hợp cỏ thể có giữa một tài sản phi rủi ro vối các danh mục tài sản rủi ro trên đường biên hiệu quả Markowitz.

3. Lựa chọn danh mục tối ưu khi có sự tồn tại của tài sản phi rủi ro

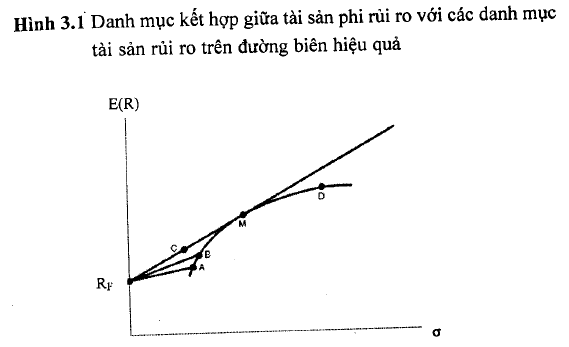

Giả sử nhà đầu tư có thể đỉ vay và cho vay không giới hạn với lãi suất phi rủi ro thì tập hợp hiệu quà các tài sản có rủi ro sẽ bị thay đổi. Nếu không có sự tồn tại tài sản phi rủi ro thì các nhà đầu tư sẽ lựa chọn danh mục nằm trên đường biên hiệu quả Markowitz. Tuy nhiên, nểu tồn tại tài sản phi rủi ro thì nhà đầu tư sẽ có một danh mục với sự kết hợp giữa các tài sản có rủi ro và tài sản phi rủi ro trên. Lúc này, DMĐT tối ưu sẽ là danh mục M (xem Hình 3.2) mà tại đó bất cứ một nhà đầu tư nào cho dù có thái độ đối với rủi ro ra sao cũng đều muốn nắm giữ nó. Do những giả thuyết của lý thuyết thị trường vốn (không có thuế và phí giao dịch, thông tin không đắt đỏ và luôn sẵn có đối với tất cả các nhà đầu tư, các nhà đầu tư có cùng ước lượng về đường biên hiệu quả – sự kỳ vọng đồng nhất), nên tất cả các nhà đầu tư nắm giữ cùng một danh mục đầu tư tối ưu. Tại danh mục M, nhà đầu tư dành hết vốn sẵn có vào tài sàn rủi ro, vì thế danh mục rủi ro tối ưu M được gọi là danh mục thị trường. Đường thẳng xuất phát từ TSLT của tài sản phi rủi ro (Rf) tiếp xúc với đường biên hiệu quà Markowitz tại M được gọi là đường thị trường vốn – CML (Capital Market Line). Bởi vì M là danh mục thị trường (bao gồm tất cả tài sản rủi ro) nên nó là danh mục được đa dạng hóa hoàn toàn, có nghĩa là tất cả các rủi ro riêng của mỗi tài sản trong danh mục đều được đa dạng hóa.

Tất cả các danh mục nằm trên đường CML là kết hợp của danh mục tài sản rủi ro M và một tài sản phi rủi ro. và việc lựa chọn DMĐT nào phụ thuộc vào thái độ đối với rủi ro của nhà đầu tư.

- Nếu nhà đầu tư có mức ngại rủi ro cao (không ưa thích rủi ro) thỉ j anh ta sẽ đầu tư một phần vào tài sản phi rủi ro (cho vay với lãi suất phĩ rủi ro – Rp) và phần còn lại đầu tư vào danh mục tài sản rủi ro M.

- Ngược lại, nếu nhà đầu tư có mức ngại rủi ro thấp (thích rủi ro hơn) thì anh ta sẽ đi vay với lãi suất phi rủi ro – Rp và đầu tư tất cà số tiền (vốn hiện có cộng với phần vay thêm) vào danh mục tài sản rủi ro M.

4. Danh mục thị trường

Danh mục M nằm tại điểm tiếp tuyến giữa đường biên hiệu quà vả đường phân bổ vốn. Mọi nhà đầu tư đều muốn đầu tư vào danh mục M và đi vay hoặc cho vay để đạt được một điểm nào đó trên đường CMIÿ Vấn đề đặt ra là danh mục M có bao gồm toàn bộ các tài sản rủi ro trong, nền kinh tế hay không? Câu trả lời là có. Già sử nểu danh mục các tài

sản rủi ro tối ưu của các nhà đầu tư không bao gồm cổ phiếu B, khi đó nhu cầu đối với cổ phiếu B bắng 0. Giá cổ phiếu B sẽ giảm liên tục cho đến khi cổ phiếu B trờ nên hấp dẫn hơn so với các cổ phiếu khác. Cuối cùng, cổ phiếu B cũng sỗ được đưa vào danh mục của các nhà đầu tư.

Vì thị trường đang trong trạng thái cân bằng, nên cần thiết phải đưa tất cả các tài sản vào trong danh mục này với tỷ trọng giá trị thị trường của chúng. Ví dụ như, nếu một tài sản nào đó chiếm tỷ trọng cao trong danh mục M hơn là tỷ trọng được đánh giá theo thị trường, lúc đó nhu cầu tăng đối với tài sản này sẽ làm tăng giá của nó cho đến khi giá trị thị trường tương đối trở nên phù hợp với tỷ trọng của nó trong danh mục M.

Danh mục bao gồm tất cả các tài sản rủi ro này được gọi là danh mục thị trưỉrng. Nó không chỉ bao gồm những cổ phiếu thường mà chứa tất cả các tài sản rủi ro, chẳng hạn như các trái phiếu dài hạn, quyền chọn, bất động sản,… Vây tại sao tất cả các nhà đầu tư đều nắm giữ cùng danh mục thị trường M? Từ các giả thiết ở phần trước, dễ dàng thấy rằng tất cả các nhà đầu tư sẽ nắm giữ cùng một đanh mục đầu tư rủi ro tối ưu, với tỷ trọng của mỗi tài sản rủi ro trong danh mục bằng với tỷ trọng của tài sản đó trong danh mục thị trường M. Ví dụ, nếu tỷ trọng của cổ phiếu A trong danh mục đầu tư cùa mồi nhà đầu tư là 1 %, khi đó cổ phiếu A cũng chiếm 1 % trong danh mục thị trường.

5. Đa dạng hóa danh mục đầu tư và loại bỏ rủi ro phi hệ thống

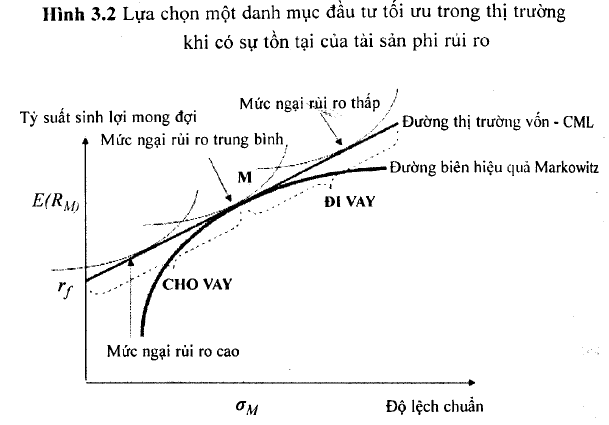

Chúng ta đã biết đa dạng hóa DMĐT sỗ làm giảm độ lệch chuẩn của danh mục, đặc biệt nếu các chứng khoán có tương quan không hoàn toàn với nhau thì hiệp phương sai trung bình của danh mục sẽ giảm xuống đáng kể (hiệp phương sai cùa một tài sản với danh mục thị trường gồm những tài sản rửi ro là một thước đo rủi ro thích hợp đối với CML). Tuy nhiên, việc đa dạng hóa cũng không phải là nên đưa vào danh mục càng nhiều chứng khoán càng tốt vì lúc đó sẽ này sinh vân đê tự tương quan. Ngoài ra, một điểm cần lưu ý nữa là chơ dù ĐMĐT có được đa dạng hóa tốt đến mấy thì nó chí cớ thể loại bỏ được rủi ro phi hệ thống, còn rủi ro hệ thắng thì không thể loại trừ. Do đó, chỉ có phương sai hệ thống (ơ-’iW) là đáng quan tâm VI nó không thể đa dạng héa được.

Như đã biết, danh mục thị trường bao gồm tất cả các tài sản rủi ro nên nó là danh mục đa dạng hóa hoàn toàn, nghĩa là tất cả các rủi ro đặc thù của mỗi tài sản trong danh mục đều được đa dạng hóa. Hay nói cách khác, rủi ro đặc thù của một tài sản sẽ được bù trừ bởi sự biến thiên đặc trưng cùa tất cả các tài sản khác trong danh mục.

Rủi ro đặc thù (rủi ro có thể đa dạng hóa) hay còn được gọi là rủi ro phi hệ thống. Ngược lai, rủi ro hệ thống – được định nghĩa như là sự biến thiên trong tất cả các tài sản rủi ro do tác động của các biến số kinh tế vĩ mô, tồn tại trong danh mục thị trường. Rủi ro hệ thống này được đo lường bằng độ lệch chuẩn của tỷ suất lợi tức của danh mục thị trường, I và có thể thay đổi theo thời gian khi có những thay đổi trong các biến số kinh tế vĩ mô tác động đến giá trị của tất cả các tài sản rủi ro. Các biến số kinh tế vĩ mô chẳng hạn như sự thay đổi của tốc độ tăng cung tiền, sự biến động lãi suất và sự biến động trong các nhân tố như sản xuất công nghiệp, thu nhập.

Làm sao để đo lường mức độ đa dạng hỏa. Như đã lưu ý trước, tất cả các danh mục nằm trên đường CML có tương quan dương hoàn hảo, cỏ nghĩa là tất cả các danh mục trên đường CML tương quan hoàn hảo với danh mục thị trường đã được đa dạng hóa hoàn toàn. Điều này cung cấp thước đo sự đa dạng hóa hoàn hảo. Cụ thể, một danh mục đa dạng hóa hoàn toàn sẽ có tương quan với danh mục thị trường là+1. Điều này là logic vì đa dạng hóa hoàn toàn nghĩa là đã loại bỏ tất cả những rủi ro phi hệ thống hay rủi ro riêng của các tài sản. Một khi loại bỏ hết tất cả ị các rủi ro phi hệ thống chỉ còn lại rủi ro hệ thống, là rủi ro không thể đa Ị dạng hóa được. Vì vậy, các danh mục đa dạng hỏa hoàn toàn sẽ có tương quan hoàn hảo với danh mục thị trường. Ị

Đa dạng hỏa và loại bỏ rủi ro phi hệ thống. Như đã trình bày, mục đích ‘của đa dạng hóa là để giảm độ lệch chuẩn của toàn bộ danh mục. Giả sử các chứng khoán có tương quan không hoàn hảo với nhau. Một I cách lý tưởng, khi thêm các chứng khoán vào danh mục, hiệp phương sai trung binh của danh mục sẽ giảm xuống. Một vấn đề quan trọng là, có bao nhiêu chứng khoán nên được đưa vào để đạt một danh mục được đa dạng hóa hoàn toàn? Để tỉm ra câu trả lời, phải quan sát điều gì xảy ra khi gia tăng quy mô của danh mục bằng cách thêm vào các chứng khoán có tương quan dương.

Một loạt các nghiên cứu đã kiểm tra độ lệch chuẩn bình quân của các danh mục có quy mô khác nhau với các cổ phiếu được lựa chọn ngẫu nhiên. Cụ thể, các tác giả đã tính toán độ lệch chuẩn của một danh mục với số lượng cổ phiếu gia tăng dần đến 20 cổ phiếu. Các kết quả cho thấy những cổ phiếu ban đầu đưa vào danh mục có tác dụng đa dạng hóa rất nhanh. Đặc biệt khoảng 90% lợi ích của đa dạng hóa có ở danh mục từ 12 đến 18 cổ phiếu. Hình 3.3 biểu diễn đồ thị mô tả ảnh hưởng này

Một nghiên cứu khác sau đó đã so sánh các lợi ích do rủi ro thấp hơn từ việc đa dạng hóa với các chi phí giao dịch tăng thêm do đưa vào danh mục nhiều chứng khoán hơn. Nghiên cứu này đã kết luận rằng một danh mục cổ phiếu được đa dạng hóa tốt phải có ít nhất 30 cổ phiếu đối với một nhà đầu tư đi vay và 40 cổ phiếu đối với một nhà đầu tư cho vay.

Một điểm quan trọng cần nhớ là, bằng việc đưa thêm các co phieu có tương quan không hoàn toàn với các cổ phiêu trong danh mục vào danh mục, chúng ta có thể giảm thiểu độ lệch chuẩn của toàn bộ danh mục nhưng chúng ta khổng thể loại bỏ được hoàn toàn sự bien thiên.

Cuối cùng độ lệch chuẩn của danh mục sẽ đạt đến mức của danh mục thị trường, ở đó sẽ đa dạng hóa tất cả các rủi ro phi hệ thống, nhưng vẫn còn rủi ro thị trường hay rủi ro hệ thống. Chúng ta không thể loại bỏ tính bất ổn và tính không chắc chắn của các yếu tố kinh tể vĩ mô có ảnh hưởng đển tất cả các tài sản rủi ro.

6. Đường thị trường vốn và lý thuyết phân cách

Đường CML hướng tất cả các nhà đầu tư đầu tư vào danh mục đầu tư rủi ro như nhau, danh mục M. Các nhà đầu tư cá nhân sẽ chỉ khác nhau về phương diện vị trí của họ trên đường CML tùy thuộc vào sở thích rủi ro của họ.

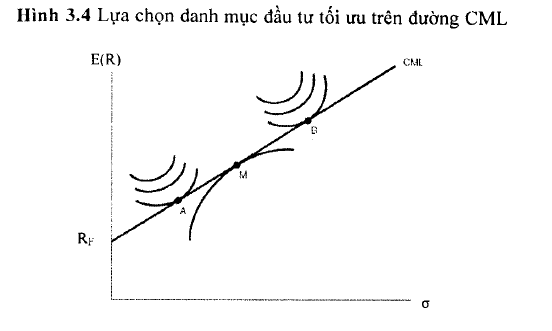

Cách thức mà các nhà đầu tư đạt đến một điểm trên CML phụ thuộc vào quyết định tài trợ của họ. Nếu nhà đầu tư là người ngại rủi ro, anh i ta sẽ cho vay một phần danh mục tại Rp bằng cách mua chứng khoản phi rủi ro và đầu tư phần còn lại vào danh mục tài sản rủi ro. Ví dụ, nhà đầu tư có thể đầu tư vào danh mục kết hợp tại điểm A trên Ilình 3.4. Ngược lại, nếu nhà đầu tư là người thích rủi ro, anh ta sẽ vay tiền tại Rp và đầu tư tất cả (vốn bỏ ra lúc đầu cộng với phần vốn đi vay) vào danh mục thị trường, tạo nên danh mục tại điểm B. Quyết định tài trợ này đã tạo ra nhiều rủi ro hơn nhưng lợi tức cũng cao hơn danh mục thị trường. Như đã thảo luận, vì các danh mục trên CML có ưu thế hơn các danh mục khâ ị thi còn lại, nên đường CML trở thành đường biên hiệu quả của các danh mục và nhà đầu tư sẽ quyết định danh mục họ muốn đầu tư nằm trên đường biên hiệu quả này. Tobin gọi sự phân chia quyết định đầu tư từ quyết định tài trợ là nguyên lý phân cách. Cụ thể, để chọn đầu tư tại một điểm nào đó trên đường biên hiệu quả CML, đầu tiên nhà đầu tư quyết định đầu tư vào danh mục thị trường M, nghĩa là nhà đầu tư sẽ đầu tư trên đường CML. Sau đó, tùy thuộc vào mức độ ngại rủi ro, anh ta sẽ quyết định tỷ trọng đầu tư vào tài sản rủi ro.

:

:

Thước đo rủi ro đối với CML. Trong phần này, chúng ta thấy rằng thước đo rủi ro đáng tin cậy của các tài sàn rủi ro là hiệp phương sai của chúng đối với danh mục thị trường M, được hiểu như rủi ro hệ thống của các tài sản đó. Tầm quan trọng của hiệp phương sai thể hiện qua hai điểm:

Thứ nhất, khi thào luận về mô hình danh mục của Markowitz, chúng ta đã lưu ý rằng thước đo rủi ro đáng tin cậy để xem xét khi đưa thêm một chứng khoán vào trong danh mục là hiệp phương sai trung bình của nó với tất cà các tài sản còn lại trong danh mục. ơ phần trên, chúng ta vừa thấy rằng danh mục đáng tin cậy duy nhất là danh mục M. Như vậy, 2 nội dung’này nói lên rằng sự cân nhắc quan trọng duy nhất đối với bất kỳ tài sản rủi ro chính là hiệp phương sai cùa tài sản đó với danh mục thị trường. Do vậy, hiệp phương sai là thước đo rủi ro đáng tin cậy của một tài sàn rủi ro.

Thứ hai, vì mỗi tài sản rủi ro là một phần của danh mục M, một phương pháp có thể diễn tả mối quan hệ giữa tỷ suất lợi tức của mỗi tài sản này với tỷ suất lợi tức của danh mục M là sử dụng mô hình hồi quy tuyến tỉnh:

R,f= V+b/RAA+£V (31>

trong đó:

Rit: Tỷ suất lợi tức của tài sản i trong khoảng thời gian t, a^ Tỷ suất lợi tức cố định của tài sản i, bị! Hệ số hồi quy cùa tài sản i,

RMt: Tỷ suất lợi tức của danh mục M trong khoảng thời gian t,

£t: Sai số ngẫu nhiên.

Phương sai của tỳ suất lợi tức của một tài sản rủi ro có thể được diễn tả như sau:

Vr(Rit) = Var (a; + bjRMt + St)

= Var (3i) + Var(biRMt) + Var(et) (3.2)

= 0 + Var(biRMt) + Var(et)

Chú ý rằng Var(biRMt) là phương sai giữa tỷ suất lợi tức của một tài sản xét trong mối tương quan với phương sai của tỷ suất lợi tức thị trường, còn gọi là phương sai hay rủi ro hệ thống. Đồng thời, Var(e) là phương sai thặng dư của tỳ suất lợi tửc của tài sản không tương quan với danh mục thị trường. Phương sai thặng dư này được xem như rủi ro phi hệ thống vì nó xuất phát từ đặc điểm riêng của mỗi tài sản. Vì thế:

Var(Rịt) = Phương sai hệ thống + Phương sai phi hệ thống (3.3)

Chúng ta biết rằng một danh mục đa dạng hỏa hoàn toàn như danh mục thị trường thi tất cả các phương sai phi hệ thống được loại bỏ. Do đó, phương sai phi hệ thống của một tài sản không đáng để nhà đầu tư quan tâm, vì họ có thể và chắc chắn loại bỏ được khi đưa tài sản đó vào danh mục thị trường. Vì thế, nhà đầu tư không nên kỳ vọng nhận được lợi tức tăng thêm nào cho rủi ro đặc thù này. Chi phương sai hệ thống là đáng quan tâm vì nó không thể đa dạng hóa được.

31 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020