Đầu tư tài chính

Kỹ thuật định giá so sánh

1. Định giá cổ phiếu dựa vào kỹ thuật định giá so sánh

Ngay cả với một người có lòng tin chắc chắn đối với phưomg pháp DCF, xem đây là mô hình tuyệt vời nhất trong xác định giá trị của đầu tư cổ phần thì việc xem xét thêm các phương pháp khác để xác định giá cả mục tiêu cũng là một việc làm hữu ích. Nếu nhà đầu tư lập kế hoạch về thu nhập và dòng tiền cho các khoản đầu tư, việc tính toán một số chỉ số bổ trợ để nhà đầu tư đưa ra quyết định là hết sức đơn giản. Các chỉ số như P/E, P/CF… là các chi số được xác định dựa trên lịch sử hoạt động cùa công ty và thông tin trong ngành của công ty đó.

Điểm khác với kỹ thuật chiết khấu các dòng tiền hay kỹ thuật định giá so sánh (Relative Valuation Techniques), giá trị cổ phiếu được xác định trên cơ sờ so sánh các tỷ số của cổ phiếu với các giá trị chuẩn như giá trị chuẩn thị trường, giá trị chuẩn ngành hoặc so sánh theo thời gian của cổ phiếu đó. Các tỷ số được tính toán bằng cách so sánh giá của cổ phiếu với các biến số liên quan có ảnh hưởng đến giá trị của cổ phiếu, chẳng hạn như lợi nhuận, giá trị sổ sách của cổ phiếu, doanh số của công ty. Kỹ thuật định giá so sánh thường được sử dụng rất phổ biển trong thực tể. Các kỹ thuật định giá này, dựa giá trị của một cổ phiếu được ước tính dựa trên giá trị hiện tại so với một trong các biến kinh tế (Economic variables) được xem là có ý nghĩa đối với quá trình định giá, chẳng hạn

như thu nhập, dòng tiền,, giá trị sổ sách hay doanh số bán hàng.

Một trong những kỹ thuật chiết khấu dòng tiền là dựa vào giá trị nội tại (Intrinsic vaỉue) của cổ phiếu quá cao hay thấp so với giá thị trường do điều chỉnh các biến đầu vào của mô hình. Ưu điểm của phương pháp định giá tương đối là cung cấp thông tin về thị trường hiện tại đang định giá một cổ phiếu như thế nào ở những cấp độ khác nhau – tổng thị trường, các ngành khác nhau, giữa các cổ phiếu trong cùng một ngành.

Tuy nhiên, mặt trái của những phương pháp này là chúng chỉ cung cấp thông tin về việc định giá hiện tại, mà không đem lại sự định hướng về việc liệu giá hiện tại của các cổ phiếu có phù hợp hay không – có nghĩa là, giá cổ phiếu tại bất kỳ một thời điểm nào cũng có thể quá cao hoặc quá thấp.

Chính vì vậy, để áp dụng các kỹ thuật định giá tương đối một cách phù hợp, chúng ta cần cân nhắc hai điều kiện sau:

- Có một nhóm các công ty tương đồng có thể so sánh với nhau – có nghĩa là, nhiều công ty trong cùng một ngành, có quy mô tương đương, và có độ rủi ro (hy vọng là) tương đương.

- Tổng thị trường và ngành mà công ty đang hoạt động không rơi vào hai thái cực của giá, nghĩa là không phải là đang được định giá quá cao và hoặc quá thấp.

Kỹ thuật định giá so sánh bao gồm các phương pháp sau:

- Định giá cổ phiếu bằng phương pháp P/E – giá/thu nhập;

- Định giá cổ phiếu bằng phương pháp P/CF – giá/dòng tiền;

- Định giá cổ phiếu bằng phương pháp P/BV – giá/giá trị sổ sách;

- Định giá cổ phiếu bằng phương pháp p/s – giá/doanh số.

Chúng ta sẽ lần lượt xem xét từng phương pháp định giá cổ phiếu.

2. Định giá cổ phiếu bằng phương pháp P/E – giá/thu nhập

Định giá cổ phiếu áp dụng phương pháp P/E là phương pháp thông dụng và phổ biển nhất, phù hợp với tất cả nhà đầu tư, đặc biệt rất hiệu quả với nhà đầu tư cá nhân vì phương pháp này cỏ ưu điểm dễ sử dụng và dễ hiểu.

Nhà đầu tư cần xác định cổ phiếu của công ty có giá trị gấp bao nhiêu lần thu nhập hiện tại của cổ phiếu đó, giá cổ phiếu trên thị trường là đắt hay rẻ, có phản ánh đúng giá trị nội tại của cổ phiếu hay không.

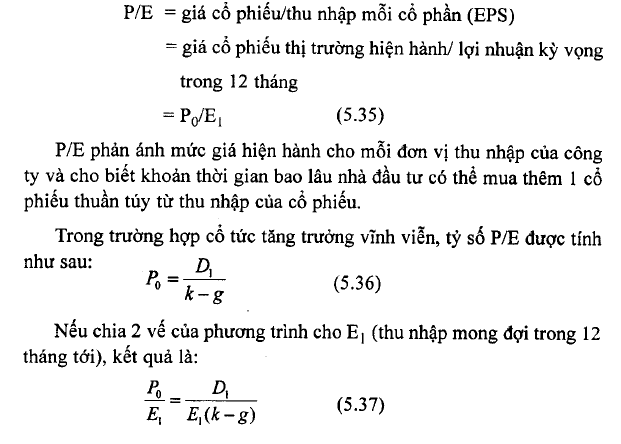

Tỷ số P/E được tính như sau:

Theo cách này, tỷ số P/E được xác định bởi:

- Tỷ lệ cổ tức mong đợi;

- Tỷ suất lợi tức kỳ vọng ước tính đối với mỗi cổ phiếu (k);

- Tỷ lệ tăng trưởng cổ tức mong đợi (g).

Tính toán chỉ số (P/E) cho thấy thái độ phổ biến của nhà đầu tư về giá trị của một cổ phiếu. Nhà đầu tư phải quyết định xem họ cỏ đồng ý với chỉ số P/E hiện hành của công ty hay không? (có nghĩa là, P/E của công ty đang được định giá quá cao hay định giá quá thấp). Dựa vào cách so sánh với tỷ số P/E ữên thị trường, của các ngành công nghiệp, của các công ty và cổ phiếu tương tự để nhà đầu tư có thể đưa ra kết luận.

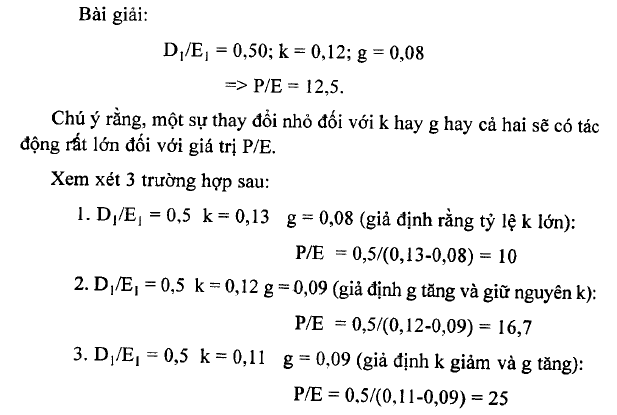

Ví dụ 5.8: Công ty PVI có các thông tin như sau: tỷ lệ chia cổ tức dự kiến là 50%, tỷ suất sinh lời kỳ vọng khi đầu tư vào cổ phiếu PVI này là 12%/năm và tỷ lệ tăng trưởng cổ tức dự kiến của cổ phiếu PVI là 8%/năm. Hãy tính toán chỉ số P/E của cổ phiếu PVI?

Sự ảnh hưởng lẫn nhau của k và g là yếu tố quyết định chính đến tỳ sổ P/E. Mặc dù tỉ lệ chi trả cổ tức biến động, nhưng chúng ta thường đề cập đến mục tiêu chi ưả dài hạn của công ty, thường khá ổn định ít thay đổi từ năm này qua năm khác trong tỷ số P/E.

P/E của một công ty chịu tác động của các nhân tố ảnh hưởng đến P/E (Price/Eamings Ratio) sau:

Thu nhập trên mỗi cổ phiếu (EPS): Tỳ lệ tăng trưởng EPS càng cao thì hệ số P/E có xu hướng cao theo.

Hệ số đòn bẩy tài chỉnh: Nguồn vốn của công ty được hình thành từ vốn nợ và vốn chủ sờ hữu, nên khi một công ty có hệ số đòn bẩy tài chính cao thì P/E của công ty đó sẽ thấp hơn so với công ty khác tương đương trong ngành.

P/E toàn thị trường: P/E toàn thị trường có ảnh hưởng rất lớn tới P/E riêng lẻ của từng loại cổ phiếu.

P/E của các cổ phiếu cùng ngành: Phần lớn cổ phiếu của các công ty cùng ngành thường có xu hướng biến động cùng chiều. Cách so sánh nhanh nhất để biết cổ phiếu một công ty trong ngành là cao hay thấp ià so sánh P/E của công ty với P/E trung bình ngành.

Lĩnh vực kinh doanh đa dạng: Một công ty có nhiều mảng hoạt động kinh doanh thì đồng nghĩa với việc phân tán rủi ro, ổn định thu nhập và sự đa dạng này sẽ giúp làm giảm sự biến động mạnh về thu nhập mỗi cổ phiếu của công ty đó. Những công ty đa dạng hóa hoạt động kinh doanh thường được nhà đầu tư đánh giá cao.

Lãi suất thị trường: Giá cả các loại chứng khoán chịu tác động nhiều từ yếu tố lãi suất. Nếu lãi suất thị trường cao sẽ dẫn đến giá chứng khoán và hệ số P/E thấp hơn vì giá trị hiện tại của khoản thu nhập tương lai của công ty sẽ thấp hơn do phải chiết khấu ở mức lãi suất cao.

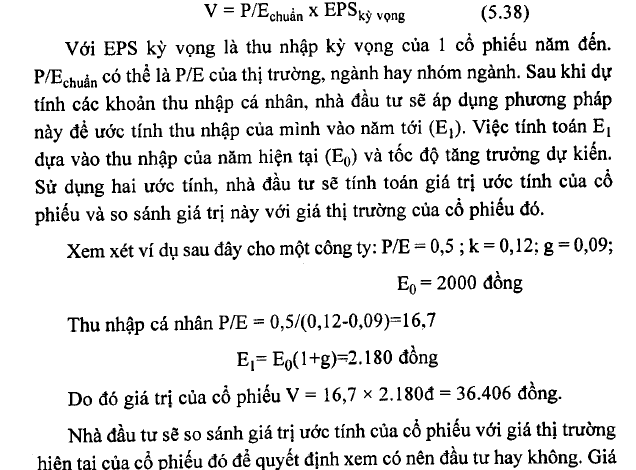

Dưới góc độ định gỉá cổ phiếu, nhà đầu tư định giá cổ phiếu trên cơ sở P/E chuẩn (P/Echuân) như sau:

trị ước tính này còn gọi là “tiến trình 2 bước” vì phương pháp này yêu cầu nhà đầu tư phải ước tính thu nhập tương lai Eị và tỷ số P/E dựa trên nhân tố k và nhân tố g.

Phương pháp định giá cổ phiếu bằng phương pháp P/E – giá/thu nhập có ưu điểm là đơn giản, dễ áp dụng.

Tuy nhiên, phương pháp định giá cổ phiếu bằng P/E có những nhược điểm sau:

- Việc định giá cổ phiếu thường không chính xác do phải phụ thuộc vào việc ước lượng lợi nhuận kỳ vọng trên cổ phiếu.

- Để chọn được P/E phù hợp, liệu nhà đầu tư có tin tưởng vào P/E bình quân của ngành hay không, nếu có thì vẫn có sai số giữa P/E ngành và P/E của công ty.

- EPS có thể âm và P/E không có một ý nghĩa kinh tế nào khi có mẫu sổ âm.

- Thu nhập có thể rất biển động, khiến cho việc so sánh P/E qua các năm khác nhau hay giữa các công ty với nhau rất khó khăn và không có nhiều ý nghĩa.

- EPS có thể bị bóp méo bởi các công tác kể toán, khiến cho khả năng so sánh giữa các P/E bị tác động.

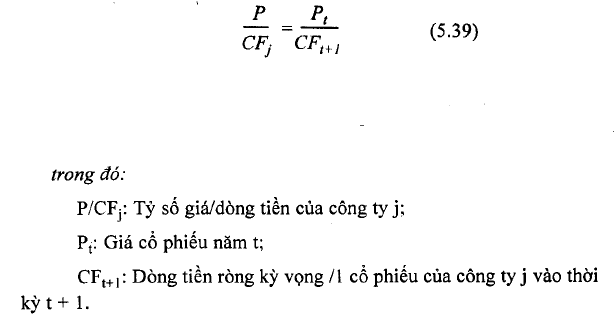

3. Định giá cổ phiếu bằng phương pháp P/CF (giá/dòng tiền)

Sự phát triển phổ biến của phương pháp P/CF này do giá trị dòng tiền rất quan trọng trong định giá cơ bản khi tính toán giá trị hiện tại của dòng tiền.

Ngoài ra, chi số P/CF càng ngày càng được sử dụng rộng rãi ừong giới phân tích cổ phiếu xuất phát từ nguyên nhân là EPS cỏ thể bị bóp méo do sự linh hoạt trong việc lựa chọn các nguyên tắc kế toán và các gian lận có thể có do ban lãnh đạo tạo ra vì mục đích cá nhân.

Tỷ số giá/dòng tiền được tính như sau:

Các biến số ảnh hường đến tỷ lệ P/CF cũng tương tự như các biến số ảnh hưởng đến ti lệ P/E. Đó là tốc độ tăng trưởng dự kiến của dòng tiền, và rủi ro của cổ phiếu do những biến động không ổn định của dòng tiền theo thời gian.

Phương pháp đo lường dòng tiền cụ thể thường được sử dụng là EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization: Thu nhập trước lãi, thuế, giảm giá và khấu hao). Nhưng phương pháp này sẽ được điều chỉnh tùy thuộc vào bản chất của công ty và ngành công nghiệp có dòng tiền đặc trưng (Ví dụ, dòng tiền điều tiết hoặc dòng tiền tự do). Tỷ lệ này cũng có thể bị ảnh hưởng bởi cơ cấu vốn của công ty.

Nhà đầu tư có thể so sánh P/CF của một cổ phiếu với mức trung bình chung của thị trường, ngành hay nhóm ngành. Tỷ số này cao hơn mức trung bình chung của thị trường, ngành hay nhóm ngành tương ứng cỏ nghĩa là cổ phiếu này đang được định giá cao hơn so với mức trung bình của thị trường, ngành hay nhóm ngành tương ứng.

Đứng ở góc độ định giá, tương tự như định giá bằng phương pháp P/E, nhà đầu tư có thể định giá cổ phiếu dựa vào P/CF chuẩn. Thông thường, các nhà đầu tư thường sử dụng P/CF của thị trường, ngành hay nhóm ngành tương ứng như P/CF chuẩn.

Ưu điểm của phương pháp định giá cổ phiếu bằng phương pháp P/CF là:

– Dòng tiền ít có khả năng bị bóp méo bởi các quyết định của ban lãnh đạo;

- Vì thông thường, dòng tiền ổn định qua các năm hơn EPS, do đó P/CF thường ổn định hơn P/E;

- Dùng chỉ số P/CF (thay vì dùng P/E) có thể giải quyết được vấn đề khác biệt trong chất lượng EPS giữa các công ty.

Nhược điểm của phương pháp định giá cổ phỉếu bằng phương pháp P/CF:

Việc xác định P/CF thường bị hạn chế do việc xác định dòng tiền gặp nhiều khó khăn và một số yếu tố như thay đổi vốn lưu động hay các khoản điều chỉnh thu nhập thường bị bỏ qua khi tính dòng tiền.

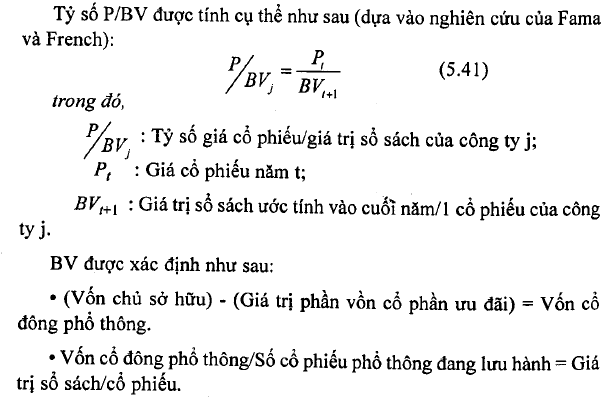

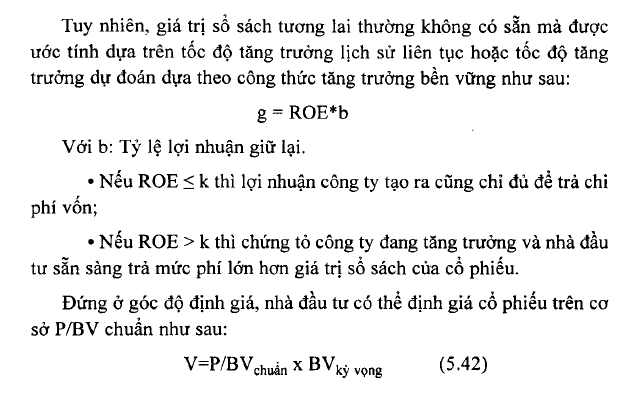

4. Phương pháp định giá bằng phương pháp P/BV – giá/giá trị sổ sách

Chỉ số P/BV được sừ dụng rộng rãi trong giới phân tích đối với ngành ngân hàng. Giá trị sổ sách của ngân hàng thường được coi là dấu hiệu tốt về giá trị nội tại của ngân hàng vì hầu hết các tài sản của ngân hàng như trái phiếu và các khoản cho vay thương mại có giá trị tương đương với giá trị sổ sách. Không chỉ thế, phương pháp P/BV cũng được ưu chuộng sử dụng bên ngoài ngành ngân hàng nhờ vào những ưu đỉểm của chỉ số này.

với BV kỳ vọng là giá trị ghi sổ kỳ vọng của 1 cổ phiếu trong năm đến.

Ưu điểm của phương pháp định giá cỗ phiếu dựa vào phương pháp P/BV

- Thông thường dùng phương pháp định giá cổ phiếu P/BV được sử dụng khi công ty có EPS âm;

- BV của công ty thường ổn định hơn EPS của công ty đó;

- Phương pháp này phù hợp trong việc định giá những công ty có phần lởn tài sản có tính thanh khoản cao, như ngân hàng, công ty tài chính, bảo hiểm và các công ty đầu tư;

- Thường được dùng để định giá các công ty được cho là không còn tiếp tục hoạt động trên thị trường.

Nhược điểm của phương pháp định giá cổ phiếu dựa vào phương pháp P/BV

- Phương pháp này không phù hợp để định giá cổ phiếu của các công ty dịch vụ, do trong các công ty này, tài sản vô hình (tài sản con người) còn quan trọng hơn bất kỳ tài sản hữu hình nào;

- Phương pháp B/PV không phải là một chỉ số tốt để so sánh các công ty trong cùng ngành;

- Sự lỉnh hoạt trong việc lựa chọn các nguyên tắc kế toán dẫn đến sự khác biệt về giá trị tài sản, thậm chí chất lượng tài sàn, được ghi nhận trong bảng cân đối kế toán.

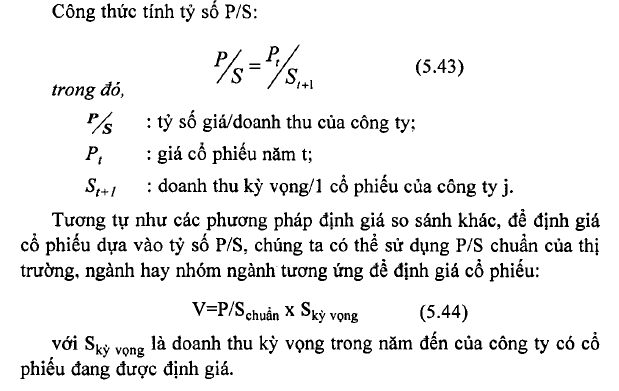

- Định giá cồ phiếu dựa vào phương pháp p/s (giá/doanh số)

Phương pháp p/s (Price to sales) khắc khục nhược điểm của phương pháp P/E khi định giá cổ phiếu vì doanh thu có quan hệ mật thiết với lợi nhuận. .

Chỉ số Giá/Doanh số (Price/Sales ratio – P/S) được áp dụng vì hai lý do. Thứ nhất, nhà đầu tư tin rằng tăng trưởng doanh thu mạnh và ổn định là yêu cầu đối với một công ty tăng trưởng. Thứ hai, so với tất cả các sổ liệu trên các báo cáo tài chính, thông tin về doanh số ít bị tác động của các mánh khóe gian lận. Phương pháp p/s sẽ đưa ra kết quả rất khác nhau nếu được tính cho các công ty hoạt động ứong các ngành khác nhau. Do vậy, phương pháp p/s chi nên được áp dụng để tính giá cổ phiếu khi so sánh các công ty trong cùng một ngành.

Ưu điểm của phương pháp tỷ sổ P/S:

- Số liệu về doanh số thường chính xác hơn EPS hay BV;

- Doanh số của công ty luôn luôn mang số dương ngay cà khi chi số EPS mang dấu âm;

- Doanh số của công ty thường ổn định hơn EPS, do vậy p/s sẽ là một chỉ số tốt khi EPS quá biến động.

Nhược điểm của phương pháp tỷ số P/S:

- Một công ty có thể tạo ra doanh thu và có tốc độ tăng trưởng doanh thu cao nhưng không cỏ được lợi nhuận hoặc cổ lợi nhuận ròng thấp, hay có thể có dòng tiền từ hoạt động kinh doanh âm. Để tồn tại lâu, công ty phải tạo ra được lợi nhuận và tiền. Vì vậy phương pháp này thường được dùng để so sánh với các công ty trong cùng một ngành hoặc các ngành tương tự nhau.

– Các tập quán ghi nhận doanh thu có thể gây khác biệt lớn đối với chỉ số doanh thu/cổ phiếu.

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020