Đầu tư tài chính

Mô hình chỉ số đơn

1. Sơ lược về mô hình chỉ số đơn

Giả sử rằng chúng ta gộp chung tất cả các nhân tố vĩ mô có thể ảnh hường đến giá các chứng khoán vào một chỉ số kinh tế vĩ mô, và giả (ịinh rằng chỉ số này phản ánh sự biến động chung cho cả thị trường. Chi số kinh tế vĩ mô này có thể được đại diện bởi một chỉ số thị trường chứng khoán nào đó. Chúng ta cũng giả định thêm rằng, ngoài ảnh hưởng chung của chỉ số này, tất cả những biến động không chắc chắn còn lại trong lợi tức chứng khoán là do những sự kiện của bản thân công ty được niêm yết chứng khoán và hoàn toàn độc lập vói thị trường, cũng như độc lập với các chứng khoán khác.(|4> Những sự kiện thuộc về bản

(*3) Dấu (-) thể hiện cho việc vay nợ.

(*4) Những thay đổi trong công ty chi có ảnh hưởng đến giá cổ phiếu của công ty đó, và không có ảnh hưởng đáng kể đến các cổ phiếu của các công ty khác. Tuy nhiên, ờ đây chúng ta giả thiết là hoàn toàn không có ảnh hưởng đến công ty khác.

thân công ty là những sự kiện chỉ ảnh hưởng đến công ty và không ảnh hưởng đến nền kinh tế nói chung.

Với giả định trên, tỷ suất lợi tức trên một chứng khoán i có thể được thể hiện theo một mô hình chỉ số đơn như sau:

Trong đó:

- aj: Phần tỷ suất lợi tức được tạo ra do những đặc thù của công ty. Phần tỷ suất này độc lập với thị trường (không chịu ảnh hưởng bời biến động chung của thị trường) và cũng độc lập với các chứng khoán khác. ãị là một biến ngẫu nhiên.

- Rm: Tỷ suất lợi tức trên một chỉ số thị trường nào đó. RM là một biến ngẫu nhiên.

- Pj: Hệ số đo lường độ nhạy của tỷ suất lợi tức trên chứng khoán i đối với tỷ suất lợi tức trên chỉ số thị trường (ví dụ: Pi = 2 nghĩa là tỷ suất lợi tức trên chứng khoán i được kỳ vọng gia tăng 2% khi tỷ suất lợi tức ưên chỉ sổ thị trường gia tăng 1%. Tương tự, Pj = 0,5 nghĩa rằng tỷ suất lợi tỏc trên chứng khoán i được kỳ vọng gia tăng 0,5% khi tỷ suất lợi tức trên chi số thị trường gia tăng 1%).

Biểu thức (2.11) cho thấy lợi tức trên chứng khoán được tách thành 2 phần: phần do ảnh hưởng chung của thị trường (PìRm – phần hệ thống), và phần độc lập Với thị trường (aj – phần do đặc thù của bản thân công ty niêm yét chứng khoán). Chúng ta có thể tiếp tục tách ai thành 2 phần như sau:

ai=ai +et (2.12)

Trong đó:

- a,: Phần tỷ suất lợi tức kỳ vọng.

- eị! Phần tỷ suất lợi tỏc không kỳ vọng (màng tính ngẫu nhiên, không chắc chắn), eị cỏ giá trị kỳ vọng bằng 0 [E(ej) = 0].

Do vậy, biểu thức (2.11) cố thể được viết lại như sau:

Bởi vì a¡ và Ọj là các hằng số, hiệp phương sai giữa chúng với bất kỳ biến ngẫu nhiên nào đó là bằng 0. Ngoài ra, chúng ta cũng đã giả thiết rằng phần tỷ suất lợi tức không kỳ vọng do đặc thù của công ty là độc lập với thị trường (e¡ độc lập với RM), và cũng độc lập với các chứng khoán khác (e¡ độc lập với Çj). Do vậy, mối tương quan duy nhất giữa hai chứng khoán bắt nguồn từ sự phụ thuộc chung của chúng vào chi số thị trường (RM). Nói cách khác, sự tương quan giữa hai chứng khoán là bởi vl lợi tức trên mỗi chứng khoán đều phụ thuộc một phần vào trạng thái chung của nền kinh tế. Do vậy, biểu thức (2.15) có thể viết lại:

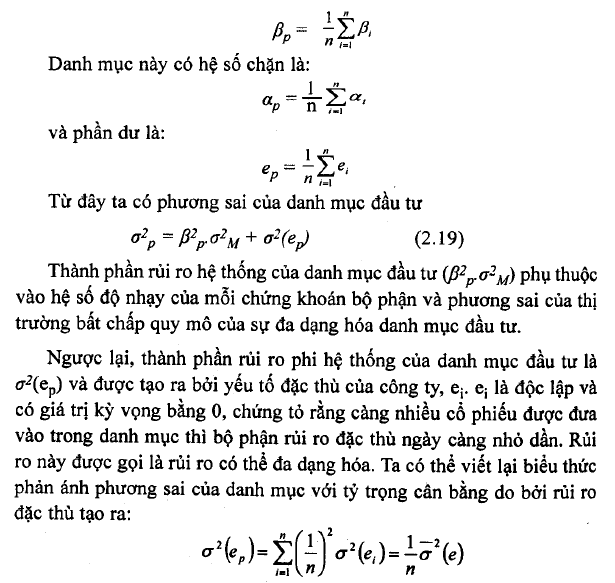

Từ các biểu thức (2.12) đén (2.16), chúng ta thấy rằng nểu có n chứng khoán trong danh mục đầu tư thì chúng ta cần:

- n ước lượng tỷ suất lợi tức kỳ vọng, E(Rj).

- n ước lượng hệ số đo lường độ nhạy, ßj.

- n ước lượng phương sai của phần tỷ suất lợi tức độc lập với thị trường. ơ2(c.).

- 1 ước lượng phương sai của tỷ suất lợi tức trên chì số thị trường, Ơ2M.

Tổng cộng là (3n + 1) giá trị ước lượng này. số lượng ước lượng này là khả thi và sẽ cho phép chúng ta xây dựng danh mục đầu tư theo mô hình Markowitz. Như có thể thấy, khi phải xây dựng danh mục đầu tư từ một số lượng lớn chứng khoán theo phân tích Markowitz, sổ lượng các ước lượng cần thiết sẽ giảm đi rất nhiều nếu chúng ta sử dụng mô hình chi số đơn.

Tuy nhiên, một hạn chế của mô hình chi số đơn là mô hình này dựa trên giả thiết rằng phần tỷ suất lợi tức không kỳ vọng được tạo ra do đặc thù cùa công ty là độc lập giữa các chứng khoán với nhau (ẽj độc lập với ej). Điều này có thể không hoàn toàn đúng trong thực tế bởi vì ej và ej cũng có thể tương quan với nhau. Nói cách khác, việc tách rời nguồn rủi ro của chứng khoán chỉ gồm 2 thành phần: rủi ro thị trường (rủi ro hệ thống), và rủi ro thuộc về công ty (rủi ro phi hệ thống) có thể sẽ không tính đến một số mối tương quan khác giữa các chứng khoán. Chăng h.an, tương quan giữa các chứng khoán trong cùng một ngành. Trong trường hợp này, Cov(ej,ej) sẽ khác 0. Những sự kiện trong cùng một ngành có thể ảnh hưởng đến lợi tức của nhiều chứng khoán trong ngành đó, nhưng không ảnh hưởng đến toàn bộ nền kinh tế nói chung. Các sự kiện này còn được gọi là sự kiện ngoài thị trường. Thật vậy, nhiều phân tích thống kê đã cho thấy rằng trong mô hình chi số đơn, phần tỷ suất lợi tức do đặc thù của công ty là có tương quan với nhau (eỊ tương quan với ej).

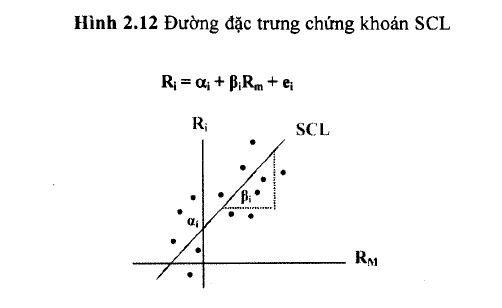

Ước lượng các hệ số <Xị, Pj, và ơ2e. trong các biểu thức ở trên có thể được thực hiện qua phân tích hồi quy theo dãy sổ thời gian.C5) Trong đỏ, biến độc lập là tỷ suất lợi tức trên chỉ số thị trường, và biến phụ thuộc là tỳ suất lợi tức trên chứng khoán i. Pi là hệ số góc của đường hồi quy, và <Xj là hệ số chặn của đường hồi quy. Trên đồ thị, đường hồi quy của mô hình chỉ số đơn được gọi đường đặc trưng chứng khoán (Securities Characteristic Line – SCL) (xem Hỉnh 2.12).

(|5> Lưu ý rằng bời vì mô hlnh chỉ số đơn giả thiết rằng ej dộc lập với RM. và ej độc lập với Ọj, các giả thiết này tương tự như các giả thiết trong một hồi quy đơn.

2. Mô hình chỉ sổ đơn và sự đa dạng hóa

Mô hình chỉ sổ đon được đề xuất bởi Sharpe cũng dề cập đến sự đa dạng hóa danh mục đầu tư. Giả sử rằng chúng ta lựa chọn danh mục đầu tư gồm n chứng khoán với tỷ trọng của mỗi chứng khoán là như nhau trong danh mục. Tỷ suất lợi tức trên mỗi chứng khoán:

ở đây, ỡ2(e) là giá trị trung bình của phương sai, phản ánh rủi ro đặc thù của công ty. Vì mức trung bỉnh này không phụ thuộc vào n, khi n tăng thì ơ2(ep) càng nhỏ.

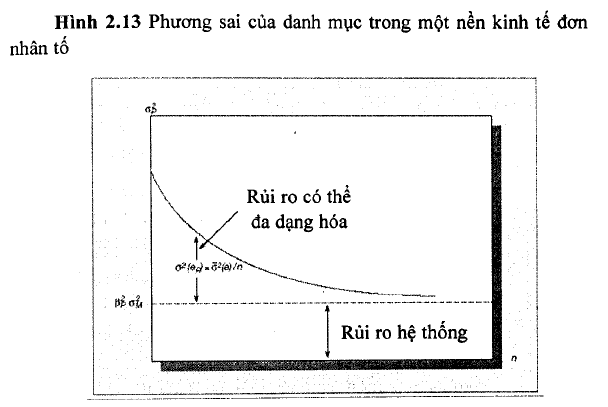

Hình 2.13 cho thấy càng nhiều chứng khoán được đưa vào DMĐT thì rủi ro sẽ càng được giảm bớt bởi vì rủi ro đặc thù của tài sản đã được đa dạng hóa. Tuy nhiên, rủi ro của DMĐT chỉ có thể giảm ở một mức độ nào đó. Ngay cả khi n rất lớn, phần rủi ro còn lại vẫn có thể tác động danh mục bởi vì hầu hết cạc chứng khoán đều bị tác động bởi nhân tố thị trường. Đây chính la rủi ro hệ thống và rủi ro này không thể đa dạng hóa được.

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

30 Th12 2020

31 Th12 2020