Đầu tư tài chính

Mô hình định giá tài sản vốn (CAPM)

Mô hình định giá tài sản vốn – CAPM (Capital Asset Pricing Model) được coi là nguồn gốc của tất cả lý thuyết tài chính kinh tế hiện đại. Những lý luận cơ bản của lý thuyết CAPM lần đầu ra đời vào năm 1952 trong một bài tham luận “Lựa chọn danh mục đầu tư” về phương pháp tạo ra đường biên hiệu quả cho một danh mục đầu tư, đó là những lý luận cơ bản và được mọi người biết dưới cái tên Lý thuyết danh mục thị trường. Sự ra đời của những lý thuyết này đã làm thay đổi hoàn toàn các đánh giá trước đây của các nhà đầu tư về chứng khoán. Năm 1963 – 1964, lý thuyết tiếp tục được William Sharpe phát triển từ Lý thuyết danh mục đầu tư của Harry Markowitz. Bằng cách thiết lập mối quan hệ giữa danh mục đầu tư với những rủi ro riêng của từng chứng khoán, Sharpe đã thành công trong việc đơn giàn hóa những nghiên củu của Markowitz. Do đó, bất cứ một nhà đầu tư chuyên nghiệp hay không chuyên nào cũng đều có thể áp dụng được Lý thuyết danh mục đầu tư. Từ những nghiên cứu này, Sharpe đã tiếp tục hoàn thiện lý luận trên và hình thành nên Lý thuyết CAPM. Hiện nay, lý thuyết này được sử dụng rộng rãi trong cuộc sống để đo lường hiệu quả của danh mục đầu tư, đánh giá từng loại chứng khoán, thực hiện các quyết định đầu tư… Năm 1990, Sharpe, Markowitz và Merton Miller đã nhận được giải Nobel kinh té do những đóng góp tích cực trong việc phát triển mô hỉnh CAPM và cho việc phát triển nền kinh tế học tài chính hiện đại.

1. Các giả thiết của mô hình CAPM

Tóm tắt các giả thiết đã được đơn giản hóa để làm cơ sở cho mô hình CAPM:

- Có nhiều nhà đầu tư, mỗi nhà đầu tư riêng lẻ không thể ảnh hưởng đến giá chứng khoán thông qua việc thực hiện các hành vi mua bán của mình. Nói cách khác, nhà đầu tư chỉ đi theo giá của thị trường và không có khả năng tác động đến giá. Đây là giả thiết của thị trường cạnh tranh hoàn hảo trong kinh tế học vi mô.

- Các nhà đầu tư đầu tư trong một khoảng thời gian đơn.

- Hoạt động đầu tư chỉ giới hạn đối với những tài sản tài chính khả mại (traded financial assets).

- Tất cà các tài sản đều có thể mua bán và có thể chia nhỏ không hạn chế.

- Được phép mua bán khống, vay và cho vay ở mức lợi tức phi rủi ro không hạn chế.

- Thông tin không đắt đỏ và luôn sẵn cỏ đối vớỉ tất cả các nhà đầu tư.

- Quyết định của nhà đầu tư chi dựa vào giá trị kỳ vọng và phương sai cùa tỷ suất lợi tức. tức là:

-

- Phân phối của tỷ suất lợi tức tuân theo quy luật phân phổi chuẩn.

- Hàm hữu dụng của nhà đầu tư là hàm bậc 2.

- Các nhà đầu tư là những người có lý trí, lựa chọn danh mục đầu tư tối ưu theo mô hình Markowitz.

- Các nhà đầu tư không phải chịu các chi phí giao dịch cũng như các loại thuế thu nhập từ chứng khoán.

- Tất các nhà đầu tư đều có cùng một đánh giá về triển vọng tương lai của các chứng khoán. Nói cách khác, họ cùng ước lượng về phân phối xác suất của tỷ suất lợi tức tương lai trên chứng khoán. Điều này hàm ý rằng các nhà đầu tư sẽ có cùng ước lượng về tỷ suất lợi tức kỳ vọng trên các chứng khoán, độ lệch chuẩn của tỷ suất lợi tức và ma trận hiệp phương sai. Do vậy, các nhà đầu tư đều có cùng ước lượng về đưòng biên hiệu quả. Giả thiết này còn được gọi là “sự kỳ vọng đồng nhất”.

Rõ ràng, chúng ta thấy rằng một vài giả thiết là phi thực tế. Tuy nhiên, các giả thiết này cho phép chúng ta hiểu được bản chất cân bằng trên thị trường chứng khoán.

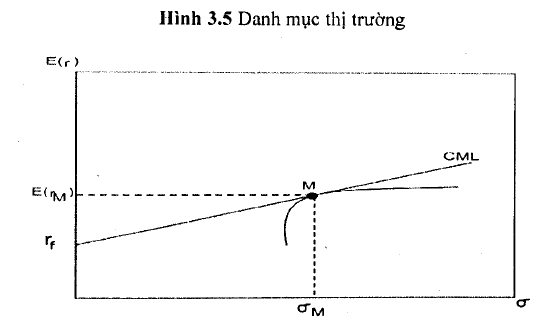

2. Kết luận: Các nhà đầu tư đều nắm giữ danh mục thị trường

Do tất cả các nhà đầu tư có cùng đường biên hiệu quả và có tồn tại I tài sản phi rủi ro nên danh mục đầu tư tối ưu mà các nhà đầu tư lựa chọn sẽ giống nhau và đó là danh mục thị trường. Tất cà các nhà đầu tư sẽ lựa chọn nắm giữ DMĐT của những tài sản rủi ro đại diện cho những tài sản trong danh mục thị trường M. Đê đơn giản, chúng ta có thể coi tất cả tài sản rủi ro như là các cổ phiếu. Tỷ lệ của mỗi chứng khoán trong danh mục thị trường bằng giá trị thị trường của cổ phiếu (giá mỗi cổ phiếu nhân số cồ phiếu trên thị trường) chia tổng giá tri thị trường cúa tất cả cổ phiếu. Nói cách khác, danh mục M được xem là danh mục thị trường khi tỷ lệ của mỗi chứng khoán ưong danh mục đỏ bằng với giá trị thị trường của mọi chứng khoán (giá chứng khoán nhân với số lượng cồ phiếu còn lưu hành) chia cho tổng giá trị thị trường của tất cả chứng khoán. Mô hình CAPM hàm ý rằng khi nhà đầu tư cá nhân cố gắng tối ưu hóa danh mục đầu tư của họ, mỗi người đều sở hữu một danh mục với tỷ trọng của mỗi tài sản đơn bằng tỷ trọng trên danh mục thị trường.

Danh mục thị trường không chi nằm trên đường biên hiệu quà, mà còn tiếp tuyến với đường phân bồ vốn tối ưu (CAL) được quyết định bởi mỗi nhà đầu tư. Kết quả là, đường thị trường vốn (đường nối tỳ suất lợi tức phi rủi ro đến DMTT, M) cũng là đường thị trường vốn tốt nhất. Tất cả các nhà đầu tư đều nắm giữ M như danh mục đầu tư có rủi ro tối ưu, chỉ khác nhau ở tỷ lệ đầu tư vào tài sản phi rủi ro.

Chiến lược này cho rằng DMTT là được thiết lập trên cơ sở một tập hợp chứng khoán, và vì thế, hợp nhất được tất cả thông tin về chứng khoán vào trong danh mục. Điều này có nghĩa là nhà đầu tư có thể không quá chú trọng vào phân tích tỉ mỉ từng loại chứng khoán, thay vào đó, họ chỉ cần giữ một danh mục thị trường. Tất nhiên, nếu mọi nhà đầu tư đều đỉ theo chiến lược này thì không có ai tiến hành phân tích chứng khoán, và do đó, hiệu quả kể trên không còn tồn tại.

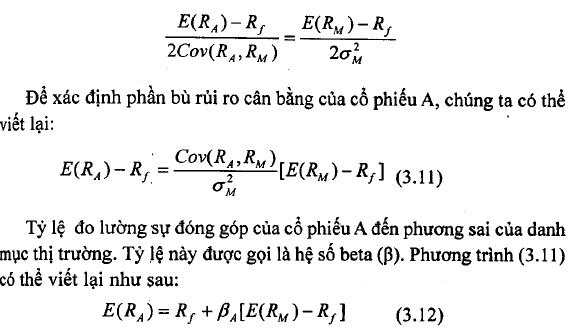

3. Kết luận 2: Phần bù rủi ro

Phần bù rủi ro của DMTT

Chúng ta đã biết được cách thức mà nhà đầu tư phân bổ lượng vốn của họ trong danh mục rủi ro. Phần này sẽ thảo luận cách

thức đầu tư vào danh mục thị trường M. Hay nói cách khác, chúng ta sẽ suy luận được gì từ phần bù rủi ro cân bằng trên danh mục thị trường.

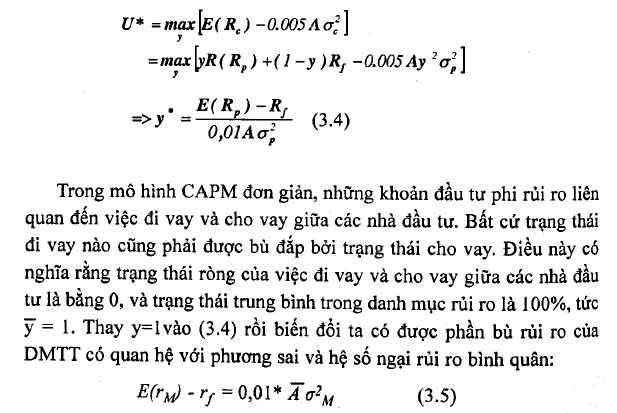

Chúng ta khẳng định dễ dàng rằng phần bù rủi ro của danh mục thị trường, Eịr^ỷ – rf, sẽ tỷ lệ với hệ số ngại rủi ro của nhà đầu tư cũng như rủi ro của DMTT, o2ỵ.

Gọi tỷ lệ các tài sản rủi ro trong danh mục kểt hợp mà các nhà đầu tư cá nhân lựa chọn là y. Ta cần xác định y (tỷ trọng đầu tư y được lựa chọn nhằm cực đại hóa mức độ hữu dụng của hoạt động đầu tư hay nhà đầu tư lựa chọn y nhằm tối đa hóa giá trị hữu dụng).

Trong đó, ơ2m là phương sai của DMTT và A là hệ số ngại rủi ro của nhà đầu tư. Vỉ M là DMĐT tối ưu nằm trên đường biên hiệu quả nên a2ỵ là rủi ro hệ thống.

Phần bù rủi ro của tài sán riêng lẻ

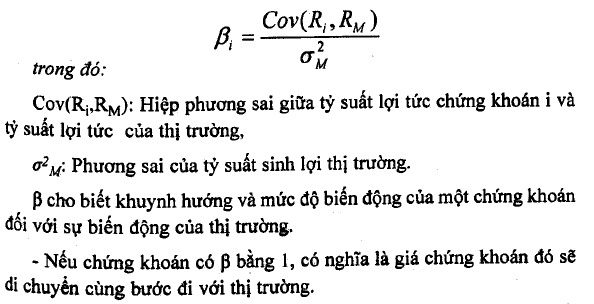

Phần bù rủi ro cho việc nắm giữ tài sản riêng lẻ sẽ tỷ lệ với phần bù rủi ro của DMTT M, và hệ số ß của chứng khoán. Hệ số ß đo lường mối quan hệ biến thiên trong lợi tức giữa sự dao động giá trị cổ phiếu so vội sự dao động của thị trường. Hệ sổ ß được tính bởi công thức sau:

Lợi tức kỳ vọng trên chứng khoản riêng lẻ

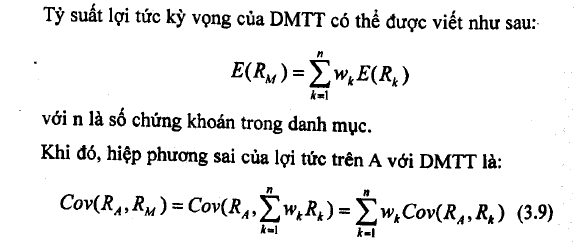

Mô hình CAPM được xây đựng dựa trên nhận thức rằng phần bù rủi ro hợp lý của mỗi tài sản sẽ được quyết định bởi sự đóng góp đến rủi ro chung của tổng thể danh mục đầu tư. Rủi ro danh mục là vấn đề nhà đầu tư quan tâm, và là yếu tố quyết định đén phần bù rủi ro mà nhà đầu tư yêu cầu.

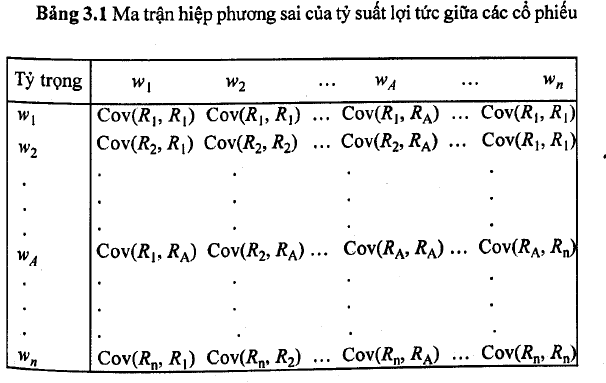

Giả sử rằng chúng ta muốn đánh giá rủi ro danh mục cỏ nắm giữ cổ phiếu A. Chúng ta sẽ ước lượng rủi ro của danh mục đầu tư từ việc giữ cổ phiếu A thông qua hiệp phương sai với danh mục thị trường. Trước hết cần tính toán phương sai của danh mục thị trường. Đê thực hiện việc này, chúng ta sử dụng ma trận hiệp phương sai với những tỷ trọng danh mục thị trường được xác định trước.

Sự đóng góp của cổ phiếu A đến phương sai của DMTT được thể ; hiện bằng các hiệp phương sai của chứng khoán đó với mỗi chứng khoán trong danh mục. Cụ thể trong ma trận chủng ta cộng theo hàng như sau:

WA [tv.Cov^, ,Ra)+w2Cov(iỉ2 ,Ra)+…+wấCov(Ra ,Ra)+…+wnCoviRn,RA)]ọ.i)

Biểu thức (3.8) thể hiện rõ vai trò đặc trưng của phương sai và hiệp phương sai trong rủi ro cùa tài sản. Khi cỏ nhiều chửng khoán trong nền kinh tế, sẽ có nhiều hiệp phương sai hơn phương sai. Do vậy, hiệp phương sai của một chứng khoán riêng biệt với tất cả các chứng khoán còn lại sỉ : vượt trội hơn sự đóng góp của chứng khoán đó đển tổng rủi ro của danh mục. Nói cách khác, chúng ta có thể đo lường sự đóng góp của cổ phiếu A đến rủi ro của DMTT bởi hiệp phương sai của nó với danh mục đó:

Đóng góp của A vào rủi ro của DMTT = wACov(RA, RịJ.

Điều này cũng khá dễ hiểu. Chẳng hạn, nếu hiệp phương sai giữaA và phàn còn lại cùa thị trường là âm, tức A tạo ra một “đóng góp ngược Ị chiều” tới rủi ro danh mục (lợi tức dao động ngược với phần còn lại của I thị trường), A lúc này làm ổn định lợi tức của toàn bộ DMĐT. Nếu hiệp phương sai là dương, A tạo một đóng góp thuận chiều đến rủi ro danh mục, vì lợi tức của nó khuyéch đại phần còn lại DMĐT.

So sánh biểu thức (3.8) vổâ biểu thức (3.9), chúng ta thấy rằng hiệp phương sai của A với DMTT tỷ lệ vối đỏng góp cùa A vào phương saỉ của DMTT.

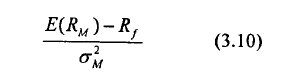

Trên cơ sở tính toán sự đóng góp của cổ phiếu A đến phương s«! danh mục thị trường, chúng ta cổ thề tinh toán phần bù rủi ro của A. cần

nhớ DMTT có phần bù rủi ro là: E(RU) – Rf\ầ phương sai là Ơ2M. Khi đó, tỷ lệ phần bù trên rủi ro cho việc nắm giữ DMTT là:

Tỷ lệ phần thưởng này thường được gọi lả giá thị trường của rủi ro. Bởi vì nó định lượng thu nhập tăng thêm mà nhà đầu tư kỳ vọng để bù đắp rủi ro danh mục. Nói cách khác, tỷ lệ giữa phần bù rủi ro và phương sai thể hiện mức lợi tức tăng thêm cần có trên mỗi đơn vị rủi ro danh mục.

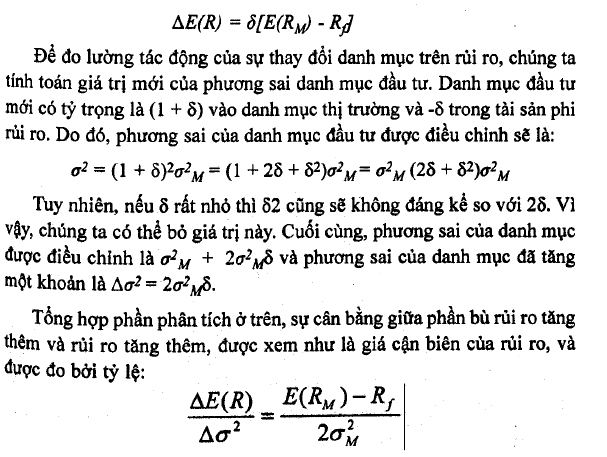

Xem xét một nhà đầu tư đã đầu tư 100% danh mục thị trưòng và giả định rằng người đó đã tăng tỷ trọng đầu tư vào danh mục một khoản là 5, được tài trợ bằng cách vay mượn tại lãi suất phi rủi ro. Như vậy, danh mục đầu tư mới sẽ là sự kểt hợp của 3 tài sản: trạng thái gốc lúc ban đầu với thu nhập là RM, cộng với một trạng thái đoản ỗ trong tài sản phi rủi ro (sẽ sinh ra thu nhập -ÔRj), cộng với một trạng thái trường 5 trên DMTT (sẽ sinh ra 5RM). Lợi tức danh mục sê bằng Ru + 3(RM – Rß. So sánh với lợi tức kỳ vọng ban đầu (EfR/ß), lợi tức kỳ vọng tăng thêm là:

và bằng một nửa mức giá rủi ro của thị trường ở phương trình (3.10)

Bây giờ chúng ta giả định rằng, nhà đầu tư đã đầu tư ở mức 6 vào cổ phiếu A, và được tài trợ bởi lãi suất phi rủi ro. Sự tàng thêm của tỷ suất lợi tức sẽ là:

Dưới trạng thái cân bằng, giá trị biên của rủi ro cổ phiếu A phải bằng giả trị biên của rủi ro của danh mục thị trường. Ngược lại, nếu giá trị biên của rủi ro cổ phiếu A lớn hơn của thị trường, nhà đầu tư có thể tăng phân bù rủỉ ro danh mục của họ bằng cách tăng tỷ trọng của A trong danh mục đau tư. Khi giá của cổ phiếu A tăng so với giá của thị trường, nhà đau tư sẽ mua co phiếu A. Quá trình này sẽ tiếp tục duy trì cho đến khi giá co phieu được điêu chỉnh để giá trị biên của rủi TO cổ phiếu A bằng với của thị trường. Quá trình này sẽ diễn biến ngược lại nếu giá tri biên của rủi ro co phỉeu A nhỏ hơn giá trị biên của rủi ro danh mục ỆỊ trường. Do vậy, sự biến thiên trong giá trị biên của rủi ro của A sẽ dẫn đến mối quan hệ giữa phần bù rủi ro của cổ phiếu A và phần bù rủi rô của danh mục thị trường:

j

j

Phương trình (3.12) chỉ rõ mối quan hệ giữa lợi tức kỳ vọng và hệ số beta.

Bây giờ chúng ta thấy rằng giả thiết nhà đầu tư có hành vi tương tự nhau là khá hữu ích. Nếu mỗi nhà đầu tư đều nắm giữ một danh mục tài sản rủi ro giống nhau, khi đó họ sẽ thấy rằng hệ số ß của mỗi tài sản với danh mục thị trường bằng với hệ số ß của tài sản với danh mục đầu tư riêng của họ, và như vậy, mỗi người sẽ chấp nhận một phần bù rủi ro thích hợp cho mỗi tài sản.

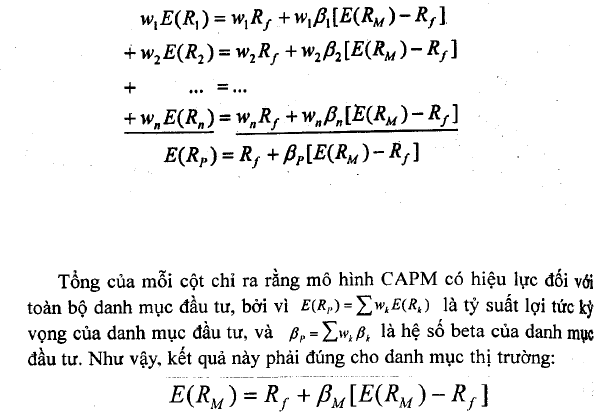

4. Hệ sổ beta của danh mục thị trường

Nếu mối quan hệ giữa tỳ suất lợi tức kỳ vọng và hệ số beta được duy trì cho bất kỳ tài sản riêng lẻ thì nó phải duy trì cho bất kỳ sự kết hợp các tài sàn. Giả sử rằng một vài danh mục đầu tư p có tỷ trọng Wj{ đổi vởi cổ phiếu k (k lấy giá trị từ 1,…., n). Từ phương trình (3.12), chúng ta có n phương trình CAPM kết nối mỗi tài sản ừong danh mục đầu tư:

Chú ý ở đây là beta của đanh mục thị trường (ßKi) = 1, bởi vỉ danh mục thị trường được hiểu là một danh mục đầu tư tập hợp tất cả các tài sản trong nền kinh tế.

5. Hệ số beta và ý nghĩa

Hệ số beta là một tham số phản ánh mối quan hệ giữa độ biến động của giá chứng khoán mà ta đang quan tâm với sự biến động của mức giá chung trên thị trường. Nó phản ánh độ nhạy cảm của giá chứng khoán đang xem xét với mức giá chung của thị trường. Trên thế giới, đặc biệt là các thị trường tài chính hiệu quả, có những tham số mà hầu hết các ; nhà kinh doanh chứng khoán luôn luôn phải xem xét trước khi quyết định đặt tài sản của mình vào một loại chứng khoán nào đỏ. Trong đố, câu hỏi mà chúng ta thường gặp là: Hệ số Beta của cổ phiếu đó là bao nhiêu? Làm sao tính được hệ số beta đó?

Hệ số beta được hình thành trong quá trình giới tài chính tìm các lượng hóa rủi ro nhằm giảm bớt thiệt hại do rủi ro gây ra. Có rất nhiều khái niệm vê rủi ro nhưng trong dầu tư và kinh doanh thì rủi ro đuợc định nghĩa là sự khác biệt hay sai lệch giữa tỷ suất lợi nhuận thực tế dạt được so với tỷ suất lợi nhuận dự kiến. Xét về mặt định tính, thì rủi ro tông thê của một công ty (hay cổ phiếu) là một tổng của hai rủi ro thành phân cơ bản. Đó là rủi ro hệ thống và rủi ro phi hệ thống. Rủi ro thông(Systematic risks), còn gọi là rủi ro thị trường, là những rủi ro do các yêu tố nằm ngoài công ty nên không kiểm soát được và nó có ảnh hưởng rộng rãi đến cả thị trưởng, cả nền kinh tế và tất cả mọi loại chứng khoán. Vì vậy, rùi ro này không phân tán được khi đa dạng hóa Rủi ro hệ thông là những rủi ro xảy ra từ bên ngoài của một ngành công nghiệp hay của một doanh nghiệp, chẳng hạn như chiến tranh, lạm phát sự kiện kinh tế và chính trị… Rủi ro phi hệ thống (Nonsystemai Risks), còn gọi là rủi ro riêng bao gồm những yếu tố tác động gắn với từng công ty riêng biệt như rủi ro kinh doanh hay rủi ro tài chính của công ty đó, mà không ảnh hưởng đến các công ty khác (trừ các công ty lớn). Loại rủi ro này là kết quả của những biến cố ngẫu nhiên hoặc không kiểm soát được chỉ ảnh hưởng đến một công ty hoặc một ngành công nghiệp nào đó. Để giảm thiểu rủi ro loại này, nhà đầu tư thường đa dạng hóa danh mục của mình; do đó rủi ro này còn được gọi là rủi ro phân tán được.

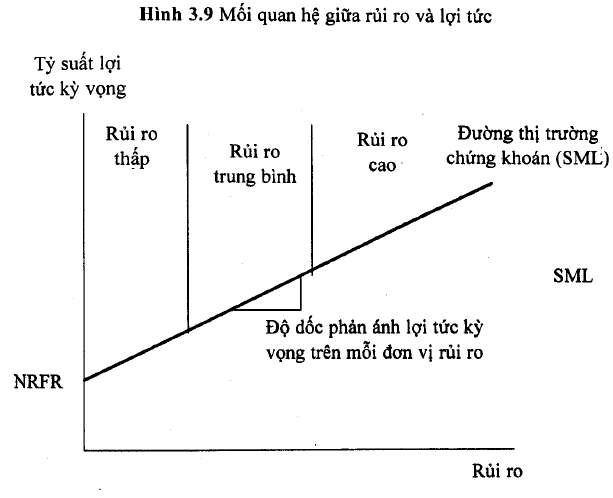

Nếu số lượng chứng khoán trong rổ đầu tư (n) tăng lên, tức là đa dạng hóa đầu tư tối đa thì rủi ro phi hệ thống (rủi ro đặc thù) sẽ bị triệt tiêu. Khi đó, đường rủi ro tổng thể sẽ tiệm cận đường rủi ro hệ thống. Vì vậy, không có đầu tư nào là không có rủi ro, rủi ro thấp nhất là rủi ro của nền kinh tể, tức rủi ro thị trường.

Điều này dẫn đến một kết luận quan trọng sau: rủi ro của một danh mục được đa dạng hóa tốt phụ thuộc vào rủi ro có hệ thống của các chứng khoán trong danh mục.

Để có thể xác định mức rủi ro của một chứng khoán cụ thể, ta cần đo lường độ nhạy cảm của chứng khoán đó với các biến động của thị trường. Độ nhạy cảm này gọi là Beta (ß). Beta của một chứng khoán là hệ số đo lường độ nhạy giữa tỷ suất sinh lợi trên chứng khoán đó đối với tỷ suất lợi tức trên chỉ số thị trường. Do đó, ß được dùng đo lường mức độ biến động hay còn gọi là thước đo rủi ro của một chứng khoán trong tương quan với danh mục thị trường theo công thức sau:

- Nếu chứng khoán có p nhỏ hơn 1, có nghĩa là chứng khoán đó Ỉỉ có mức thay đổi ít hơn mức thay đổi của thị trường.

- Và nếu p lớn hơn 1 thì giá chứng khoán sẽ thay đổi nhiều hơn mức dao động của thị trường.

Ví dụ, nếu beta của một chứng khoán là 1,2; điều đỏ có nghĩa là gii chứng khoán có biên độ dao động nhiều hơn thị trường 20%.

- Nhiều cổ phiếu thuộc các ngành cung cấp dịch vụ công ích thưỉmg có p nhỏ hơn 1. Ngược lại, hầu hết các cổ phiếu dựa trên kỹ thuật công nghệ cao có p lớn hơn 1, thể hiện khả năng tạo được một tỳ suất sinh lợi cao hơn, nhưng cũng đồng thời tiềm ẩn rủi ro cao hơn.

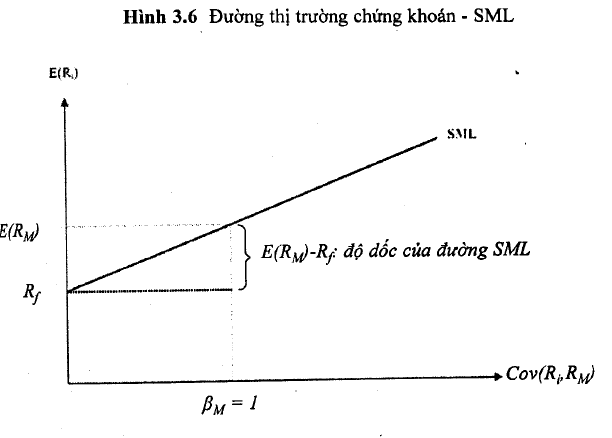

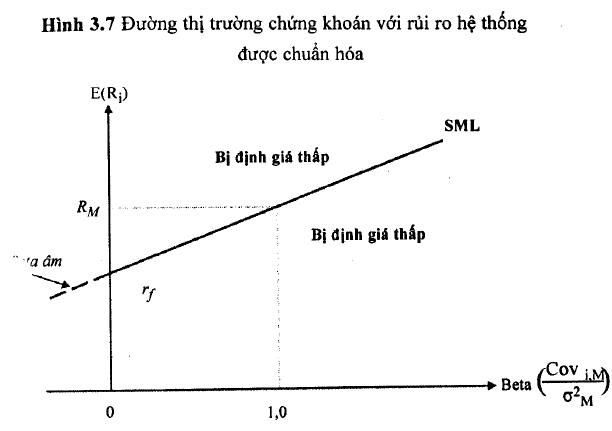

- Đường thị trường chứng khoán

Đường thị trường chứng khoán (SML – Stock Market Line) là đưỉmg thẳng thể hiện mối quan hệ giữa rủi ro hệ thống và TSLT cùa bất kỳ tài sản nào. Phương trình của SML (xem Hình 3.6) dựa ừên các ước lượng ị TSLT của tài sản phi rủi ro và của danh mục thị trường, từ đỏ ta có thể tính toán TSLT của một tài sản khi biết rủi ro hệ thông của tài sản đó. ;

Bởi vì hiệp phương sai cùa một tài sản riêng lẻ với danh mục thị trường (Cov(Rị,Ru)) là thước đo rủi ro, nên khi tài sản riêng lẻ này chính là danh mục thị trường thì hiệp phương sai đỏ lại trở thành phương sai hệ thống (ơ2m) hay còn gọi là phương sai của TSLT thị trường. Như vậy, phương trình của đường rủi ro – TSLT trong Hình 3.6 là:

Trong Biểu thức 3.13, Beta được xem như là một thước đo rủi ro được chuẩn hóa vì nó thiết lập quan hệ giữa hiệp phương sai của một tài sản i bất kỳ với danh mục thị trường Cov(RịtRM) và phương sai của danh mục thị trường (ơ2m).

Như vậy, nhà đầu tư ngại rủi ro đo lường rủi ro của danh mục đầu tư tối ưu bằng chi tiêu phương sai. Nhà đầu tư sẽ kỳ vọng nhận được phần thưởng hay phần bù rủi ro trên tài sản riêng lẻ phụ thuộc vào sự đóng góp của tài sản đó đến rủi ro danh mục thị trường. Hệ số beta của một chứng khoán đo lường sự đóng góp của chỏng khoán đó đến phương sai của danh mục thị trường. Vì vậy, phần bù rủi ro kỳ vọng là một hàm số của beta. Mô hình CAPM xác nhận rằng phần bù rủi ro bằng ß[E(ru)-rf]

Mối quan hệ tỷ suất lợi tức kỳ vọng – h.ê số beta có thể được biểu diễn thông qua đường thị trường chứng khoán. Bởi bì beta thị trường băng 1, nên độ dốc là phần bù rủi ro cùa danh mục thị trường. Tại điểm trên hoành độ mà tại đó ßu = 1, chúng ta sẽ quan sát rõ lợi tức kỳ vọng của danh mục thị trường.

Ở đây chúng ta cần so sánh giữa đuờng thị trường chứng khoản (SML) và đường thị trường vốn (CML). CML chỉ rõ phần bù rủi ro của những danh mục đầu tư hiệu quả (chẳng hạn như danh mục bao gồm tài sản phi rủi ro và tài sản thị trường) như là một hàm số của độ lệch chuẩn của danh mục đầu tư. Điều này là hữu ích, bởi vì độ lệch chuẩn là một chỉ tiêu có giá trị để đo lường rủi ro đối với một danh mục được đa dạng hóa hiệu quà. Trong khi đó, SML chỉ ra rằng phần bù rủi ro cùa những tài sản riêng lẻ là hàm sổ của rủi ro hê thông của tài sản đó. Sự đo lường này không dựa trên độ lệch chuẩn hay phương sai của tài sản. Thay vào đó, nó căn cứ vào sự đóng góp của tài sản đến phương sai danh mục thị trường (được thể hiện bởi hệ số beta). Đường SML có giá trị cho cà danh mục thị trường hiệu quả cũng như những tài sản riêng lẻ.

Đường thị trường chứng khoán cung cấp thước đo chuẩn trong đánh giá thành quả đầu tư. Trên cơ sở rủi ro của một tài sản đầu tư (được đo lường bởi ß), SML cho biết tỷ suất lợi tửc yêu cầu cần thiết để bù đắp cho nhà đầu tư bao gồm cả khả năng tổn thẩt (rủi ro) cũng như giá trị thời gian của tiền tệ.

Bời vỉ SML mô phỏng mối quan hệ giữa tỷ suất lợi tức kỳ vọng – hệ số beta, các chứng khoán định giá đủng phải nằm trên đường SML. Các chứng khoán được định giá thấp sỗ cung cấp tỷ suất lợi tức vượt quá (ỷ suất lợi tức kỳ vọng, và do đó, nằm cao hơn đường SML. Ngược lại, các chứng khoán được định giá cao sẽ nằm dưới đường SML. Chênh lệch giữa tỷ suất lợi tức kỳ vọng thực tể và tỷ sụất lợi tức kỳ vọng danh nghĩa cùa một chứng khoán được gọi là hệ số a (alpha) của chứng khoán.

Nhận diện tài sản được định gía cao và định gía thấp ở phần trên chúng ta đã hiểu cách tính toán tỷ suất lợi tức kỳ vọng cho một tài sàn rủi ro bằng cách sử đụng đường SML. Chúng ta có thể so sánh tỷ suất lợi tức yêu cầu này với tỷ suất lợi tức ước tính của tài sản đó trên một khoảng thời gian cụ thể để xác định xem nó cỏ được định giá đúng hay không. Để thực hiện việc so sánh này, chúng ta cần ưởc lượng độc lập tỳ suất lợi tức của chửng khoán dựa trên các phân tích cơ bản và phân tích kỹ thuật.

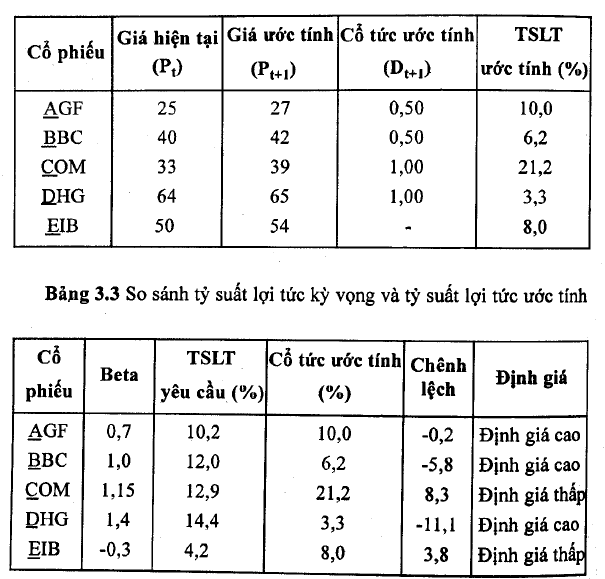

Giả sử rằng Rf= 6%, E(Rư) = 12% và các nhà phân tích trong một bộ phận đang theo dồi 5 cổ phiếu trên sàn HOSE dưới đây. Dựa trên phân tích cơ bản, các nhà phân tích đưa ra giá kỳ vọng và các ước lượng về cổ tức trong Bảng 3.2. Dựa vào các dữ liệu này, chúng ta có thể tính toán tỳ suất lợi tức ước tính mà các nhà phân tích dự báo trong khoảng thời gian nắm giữ chứng khoán.

Bảng 3.2 Giá, cổ tức và tỷ suất lợi tức ước tính mỗi cổ phiếu

ĐVT: 1000 đồng; %

Bàng 3.3 tóm lược mối quan hệ giữa tỷ suất lợi tức yêu cầu của mỗi cổ phiếu dựa ưên rủi ro hệ thống của chủng như đã được tính toán ưước đây và tỷ suất lợi tức ước tính dựa trên giá cả hiện tại, tương lai và cổ tức tương lai của chúng. Sự chênh lệch giữa tỷ suất lợi tức ước tính và tỷ suất lợi tức yêu cầu được gọi là hệ sổ aỉpha của cổ phiếu. Alpha này có thể dương (cổ phiếu bị định giá thấp) và âm (cổ phiếu bị định giá cao). Nếu như alpha bằng 0, cổ phiếu này nằm trên đường SML, và được định giá đúng tương xứng với rủi ro hệ thống của nó.

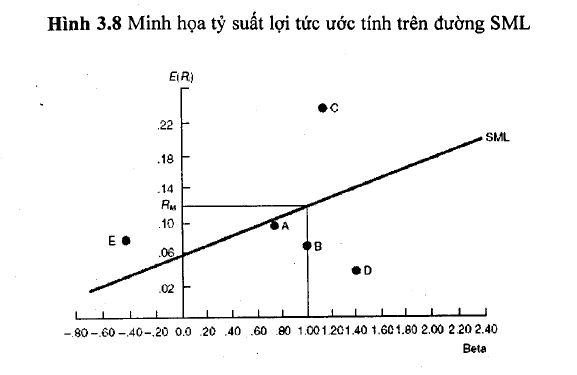

Hình 3.8 cho thấy cổ phiếu A gần như nằm chính xác trến đường SML, vl thế nó được xem như được định giá đúng do tỷ suất lợi tức ước tính của nó bàng với tỷ suất lợi tức yêu cầu. cổ phiếu B và D được xem là bị định giá cao vì tỷ suất lợi tức ước tính của nó cho khoảng thời gian tới thấp hơn cái mà nhà đầu tư đòi hỏi ứng với mức rủi ro hệ thống nhất định cùa chúng. Kết quả là, chúng nằm dưới đường SML. Ngược lại, các cổ phiếu c và E có một tỷ suất lợi tức ước lượng cao hơn tỳ suất lợi tức mà các nhà đầu tư yêu cầu. Vì vậy, cả hai cổ phiếu này đều nằm trên đường SML, cho thấy rằng chúng bị định giá thấp.

Giả sử rằng chúng ta tin tưởng vào sự dự đoán đối với tỷ suất lợi tức ước tính, vì thé chúng ta sẽ không có hánh động nào đối với cổ phiếu A, nhưng chúng ta sẽ mua cổ phiếu c và E và bán cổ phiếu B và D. Thậm chí chúng ta có thể bán khống cổ phiếu B và D nếu chúng ta thích chiến luợc đầu cơ.

Với đường SML ban đầu, có 3 sự thay đổi có thể xảy ra. Trước hết, những cơ hội đầu tư riêng lẻ có thể thay đổi vị trí của nó trên SML do sự thay đổi trong cảm nhận rủi ro của những cơ hội đầu tư này. Thứ hai, độ dốc của đường SML có thể thay đổi xuất phát từ sự thay đổi trong thái độ của những nhà đầu tư đối với rủi ro (hay nói cách khác, nhà đầu tư có thể thay đổi lợi tức kỳ vọng trên mỗi đơn vị rủi ro). Thứ ba, đường SML có thể di chuyển, nguyên nhân từ sự thay đổi trong tỷ suất lợi tức phi rủi ro thực tế RRFR hoặc tỳ lệ lạm phát kỳ vọng (tác động đến tỷ suất lợi tức phi rủi ro danh nghĩa NRFR). Chúng ta sẽ giải thích cụ thể hơn 3 khả năng này.

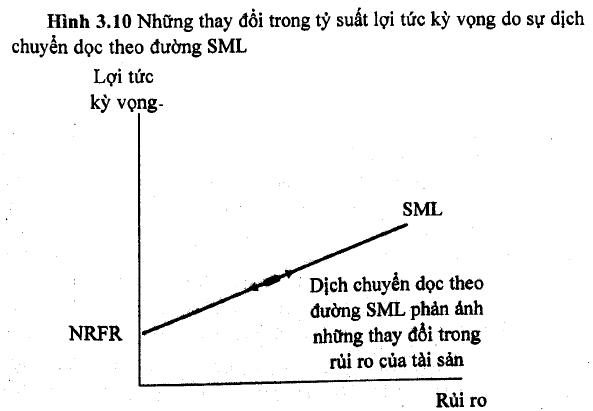

Di chuyển dọc theo đường SML: Các nhà đầu tư sẽ giữ những cơ hội đầu tư ở một nơi nào đó trên đường SML dựa trên những cảm nhận về rủi ro của cơ hội đầu tư. Rõ ràng, nểu rủi ro của một cơ hội đầu tư thay đổi do bởi sự thay đổi của một trong những nguồn rủi ro (rủi ro kinh doanh, v.v..), nó sẽ di chuyển dọc theo SML. Chẳng hạn, nểu một công ty đổi mặt với rủi ro tài chính tăng lên thông qua việc phát hành một lượng lớn trái phiếu (tăng đòn bẩy tài chính), cảc nhà đầu tư sẽ cảm nhận cổ phiếu thường của công ty là rủi ro hơn và cổ phiếu sỗ dịch chuyển dọc theo SML tới một vị trí có rủi ro cao hơn. Khi đó, các nhà đầu tư sẽ yêu cầu một tỷ suất lợi tức cao hơn. VI cổ phiểu thường trở nên rủi ro hơn, dẫn đến sự thay đổi vị trí của nó trên SML. Bẩt kỳ sự thay đổi nào trong giá trị tài sản ảnh hưởng đển các yếu tố rủi ro cơ bản hoặc rủi ro thị trường của nó (hệ số beta) sẽ làm cho tài sản dịch chuyển dọc theo đường SML (như được biểu diễn ở Hình 3.10). Chú ý rằng đuỉmg SML không thay đổi, chi vị trí của các tài sản trên đường SML thay đổi.

Tỷ suất lợi tức kỳ vọng

Sự thay đổi độ dốc của đường SML: Độ dốc của đường SML biểu thị tỷ suất lợi tức kỳ vọng trên mỗi đơn vị rủi ro được ỵêu cầu bởi tất cả các nhà đầu tư. Với một đường SML cho trước, có thể lựa chọn bất cử điểm nào trên SML và tính được phần bù rủi ro (Rp) cho một tài sản thông qua phương trình:

RPị = E(R¡) -NRFR (3.14)

Trong đó:

RPị : Phần bù rủi ro đối với tài sản i,

E(R¡) : Lợi tức kỳ vọng đối với tài sản i,

NRFR : Lợi tức danh nghĩa của tài sản phi rủi ro.

Nếu một điểm trên đường SML được nhận diện như là một danh mục đầu tư chứa tất cả các tài sản rủi ro trên thị trường {danh mục thị trường), phần bù rủi ro thị trường (RPm) sẽ là:

RP/ịf =E(Rm) -NRFR (3.15)

trong đỏ:

RPm : Phần bù rủi ro trên danh mục thị trường,

E(Rm) : Lợi tủc kỳ vọng trên danh mục thị trường,

NRFR : Lợi tức danh nghĩa trên tài sản phi rủi ro.

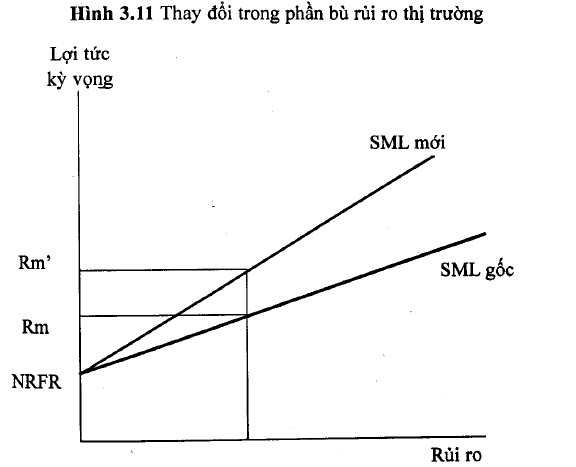

Phần bù rủi ro thị trường này không phải là bất biến bởi vì độ dốc của đường SML thay đổi theo thời gian. Mặc dù chúng ta không hiểu hoàn toàn nguyên nhân gây ra sự thay đổi trong độ dốc, chúng ta đêu biét rằng có những thay đổi trong chênh lệch lợi tức giữa những tài sân với mức độ khác nhau cùa rủi ro. Những chênh lệch lợi tức này thay đổi theo thời gian. Lấy ví dụ, nếu khả năng sinh lợi trên một danh mục đầu tư chỉ bao gồm trái phiếu loại AAA là 7,50% và trên một danh mục đầu tư chỉ bao gồm trái phiếu loại BBB là 9,00%. 1,50% chênh lệch này được xem như là một phần bù rủi ro tín dụng bởi vì trái phiếu loại BBB được xem có rủi ro tín dụng cao hơn (khả năng vỡ nợ lớn hơn). Sự chênh lệch lợi tức AAA-BBB này không bất biến theo thời gian.

Sự thay đổi của phần bù rủi ro hàm ý một sự thay đổi trong độ dốc của SML (xem Hình 3.11). Hình này giả định một sự gia tăng trong phần bù rủi ro thị trường, nghĩa là một sự gia tăng độ dốc của đường SML (phần bù rủi ro). Sự thay đổi trong độ dốc của đường SML sẽ ảnh hưởng dén tỷ suất lợi tức kỳ vọng của tất cả các tài sản có rủi ro. Bất kể tại điểm nào trên đường SML gốc, tỷ suất lợi tức yêu cầu của khoản đầu tư sẽ tăng, mặc dù những đặc điểm rủi ro riêng lẻ của nó vẫn không thay đổi.

Những thay đổi trong điều kiện thị trường vẻn và lạm phát kỳ vọng

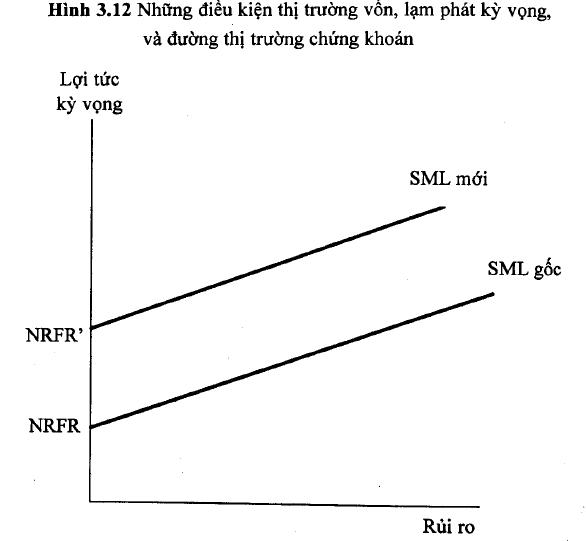

Hình 3.12 chi ra những sự biến đổi của đường SML khi có sự thay đổi một trong những yếu tố sau: (1) sự tăng trưởng thực trong nền kinh tế, (2) những điều kiện thị trường vốn, hoặc (3) tỷ lệ lạm phát kỳ vọng. Chẳng hạn, một sự tăng len của tỷ lệ tăng trưởng, sự thắt chặt tín dụng tạm thời trong thị trường vốn, hoặc một sự gia tăng tỷ lệ lạm phát kỳ vọng sẽ làm cho đường SML mới di chuyển song song với đường SML gốc. Sự di chuyển song song xảy rá bởi vì những thay đổi ở trên ảnh hưởng lên tất cả các cơ hội đầu tư, bất kể mức rủi ro của chúng như thế nào.

Tỏm tắt sự thay đổi của tỷ suất lợi tức kỳ vọng

Mối quan hệ giữa rủi ro và tỷ suất lợi tức kỳ vọng cho một tài sàn hay một cơ hội đầu tư có thể thay đổi theo ba cách sau:

- Sự dịch chuyển dọc theo đường SML minh họa sự thay đổi trong đặc tính rủi ro của một cơ hội đầu tư cụ thể, chẳng hạn như sự thay đổi trong rủi ro kinh doanh, rủi ro tài chinh, hoặc rủi ro hệ thống (hệ sổ beta). Những sự thay đổi này chỉ ảnh hưởng đến những cơ hột đầu tu riêng lẻ.

- Sự di chuyển của đường SML giải thích cho sự tăng trưởng thực của nền kinh tế, hoặc một sự thay đổi trong những điều kiện thị trường (sự nới lỏng hay thắt chặt tiền tệ), hoặc sự thay đổi trong tỷ lệ lạm phát kỳ vọng. Sự thay đổi trong phần bù rủi ro thị trường sẽ ảnh hưởng đến tất cả các cơ hội đầu tư có rủi ro.

Tính toán rủi ro hệ thống

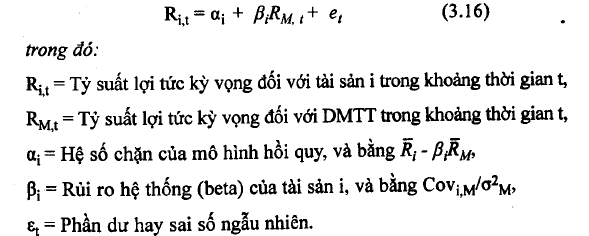

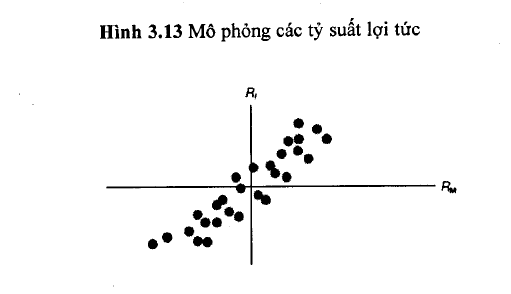

Đầu vào của rủi ro hệ thống đối với một tài sản đơn được thực hiện trên cơ sở mô hình hồi quy, và được xem như là đưòng đặc trưng của tài sản đó với danh mục thị trường:

Phương trình 3.16 là đường hồi quy của những sự kết hợp tổt nhất thông qua hệ trục tọa độ tỷ suất lợi tức giữa một bên là một tài sản đơn và một bên ỉà danh mục thị trường của những tài sân rủi ro trong khoảng thời gian quá khứ (xem Hình 3.13).

Trong trường hợp Rm là tỷ suất lợi tức của một danh mục chi số thỉ phương trình 3.16 chỉnh là mô hình chỉ số đơn.

31 Th12 2020

30 Th12 2020

30 Th12 2020

31 Th12 2020

31 Th12 2020

31 Th12 2020