Đầu tư tài chính

Cấu trúc kỳ hạn của lãi suất

Ngoài nguyên nhân rủi ro, tính thanh khoản, thuế … ảnh hưởng đến lãi suất của trái phiếu, thời gian đáo hạn có tác động đáng kể đến lãi suất ứái phiếu. Cấu trúc kỳ hạn của lãi suất (hay còn gọi là đường cong lãi suất) là một hàm tĩnh liên kết kỳ hạn và lãi suất của các trái phiếu ở một thời điểm. Hay nói cách khác, tập hợp lãi suất của các trái phiếu có kỳ hạn thanh toán khác nhau (nhưng cùng tình trạng về rủi ro, thanh khoản và thuế thu nhập) được gọi là đường cong lãi suất, mô tả cấu trúc kỳ hạn cho một loại trái phiếu riêng biệt. Do tính chất phi rủi ro, cấu trúc kỳ hạn của các trái phiếu kho bạc thường được sử dụng để dự báo biến động lãi suất trong tương lai.

1. Các dạng đường cong lãi suất giao ngay lý thuyết

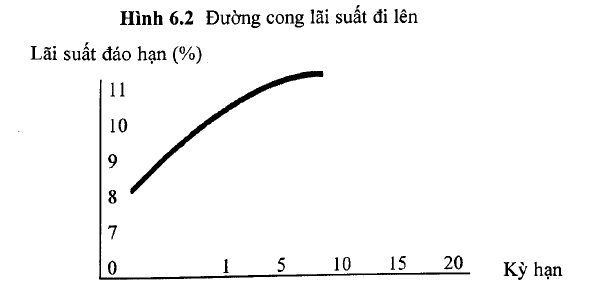

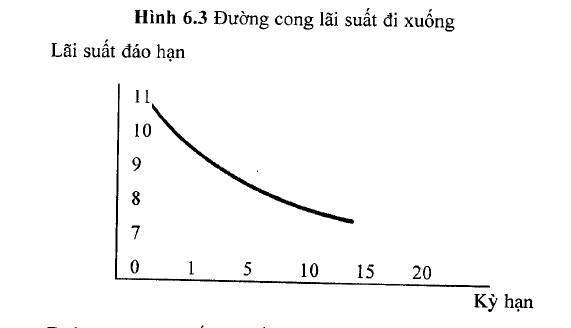

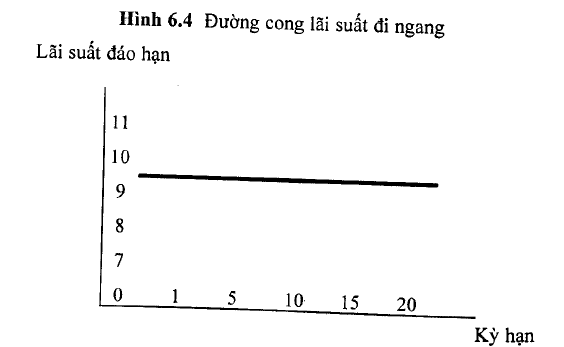

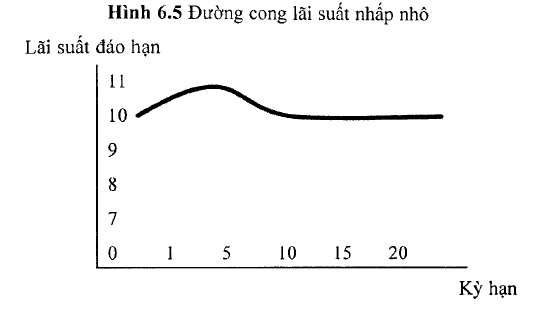

Theo lý thuyết, đường cong lãi suất giao ngay có 3 dạng: Dốc lên, I nằm ngang hoặc dốc xuống hoặc nhấp nhô.

Đường cong lãi suất đi lên hình thành khi lãi suất trong đợt phát hành kỳ hạn ngắn thì thấp, sau đó tăng lên đối với các kỳ hạn dài hơn và đi ngang dần ở những kỳ hạn rất dài.

Đường cong lãi suất đi xuống hình thành khi lãi suất trong đợt phát hành kỳ hạn ngắn cao và lãi suất giảm dần khi kỳ hạn tăng lên. Đường cong này phản ánh kỳ vọng lãi suất ngắn hạn giảm đáng kể so với sự tiên liệu của lý thuyết kỳ vọng.

Đường cong lãi suất có hình dạng là một đường thẳng có lãi suất xấp xỉ bàng nhau trong kỳ hạn ngắn và kỳ hạn dài. Đường cong lãi suất đi ngang phản ánh kỳ vọng lãi suất ngắn hạn giảm xuống không đáng kể trong tương lai.

Đường cong lãi suất nhấp nhô được thành lập khi lãi suất trên một đợt phát hành kỳ hạn trung bình nằm trên lãi suất trên một đợt phát hành kỳ hạn ngắn và lãi suất trên một đợt phát hành kỳ hạn dài giảm xuống mức thấp hơn lãi suất kỳ hạn ngắn và sau đó thì tiến gần về một giá trị.

2. Xây dựng đường cong lãi suất giao ngay lý thuyết

Trong phần này, chúng ta xem xét cách xây dựng đường cong lãi suất giao ngay lý thuyết từ đường cong lãi suất thực tế của trái phiếu kho bạc và các loại chứng khoán của kho bạc có lãi suất cổ định.

Cách thức lập đường cong lãi suất giao ngay theo lý thuyết từ trái phiếu lãi suất cố định được gọi là boot – strapping, với giả định rằng giá của trái phiếu kho bạc lãi suất cố định nên bằng với giá của nhóm các trái phiếu lãi suất cố định bằng 0 – các trái phiếu mà giống như dòng tiền của các trái phiếu lãi suất cố định.

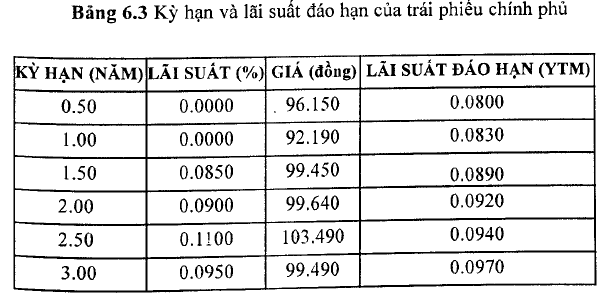

Bảng 6.3 trình bày kỳ hạn và lãi suất đáo hạn cho cho 6 loại trái phiếu kho bạc được sử dụng để tính toán lãi suất giao ngay.

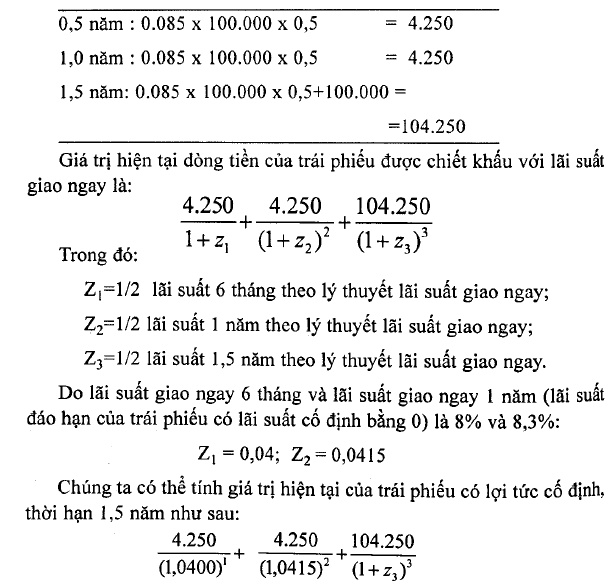

Giả’sử trái phiếu kho bạc có mệnh giá 100.000 đồng, lãi suất 8,5%/năm, kỳ hạn đáo hạn 1,5 năm. Dòng tiền của trái phiếu được tính như sau:

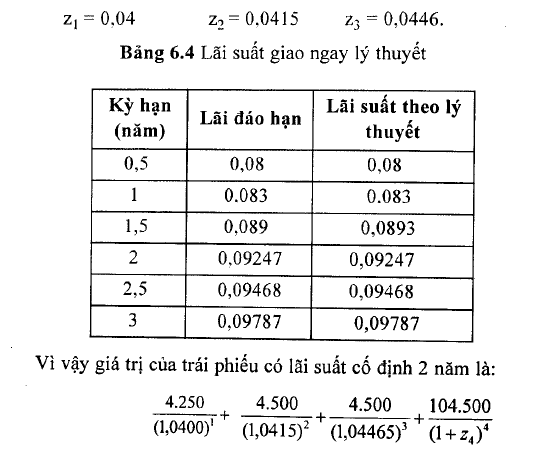

z3 là V2 lãi suất năm của trái phiếu có kỳ hạn 1,5 năm. Do đó, 0,0893 hay 8.93% là lãi suất giao ngay của trái phiếu 1,5 năm. Đây cũng là tỷ suất lợi tức của trái phiếu kho bạc không hưởng lãi.

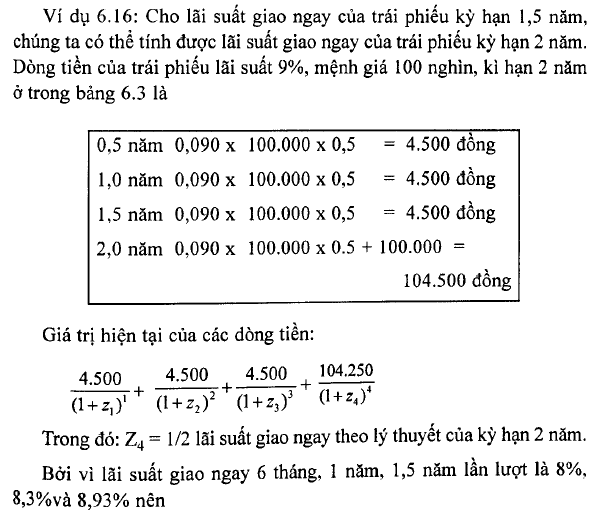

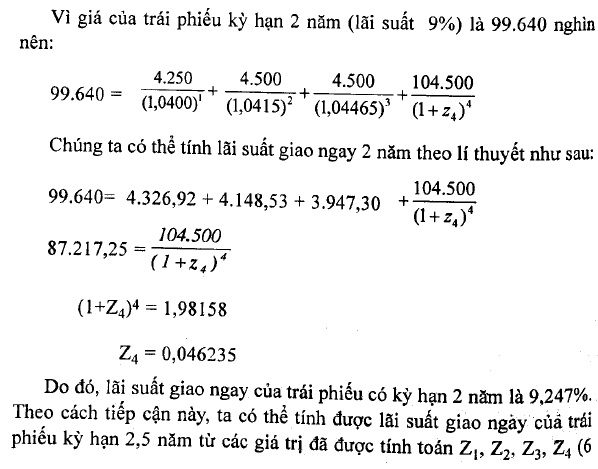

tháng, 1 năm, 2 năm), giá trái phiếu và phần lãi của trái phiếu kỳ hạn 2,5 năm. Tiếp đó, ta cũng có thể nhận được lãi suất giao ngay của trái phiếu kỳ hạn 3 năm.

3. Tính lãi suất kỳ hạn dựa vào đường cong lãi suất giao ngay

Dựa vào đường cong lãi suất giao ngay, chúng ta có thể tính lãi suất ngắn hạn tương lai (future short – term rate).

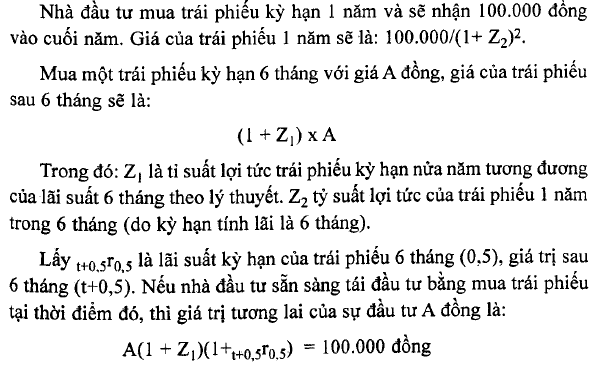

Ví dụ 6.17: Một nhà đầu tư có dự định đầu tư trong kỳ hạn 1 năm và ông ta có 2 sự lựa chọn sau:

- Mua 1 trái phiéu kho bạc kỳ hạn 1 năm.

- Mua 1 trái phiếu kho bạc (thứ nhất) kỳ hạn 6 tháng và khi đến hạn sau 6 tháng thì mua tiếp một trái phiếu kho bạc (thứ hai) kỳ hạn 6 tháng.

Tỷ suất lợi tức của trái phiếu thứ hai, kỳ hạn 6 tháng gọi là “lãi suất kỳ hạn”. Hãy tính lãi suất kỳ hạn của trái phiếu này?

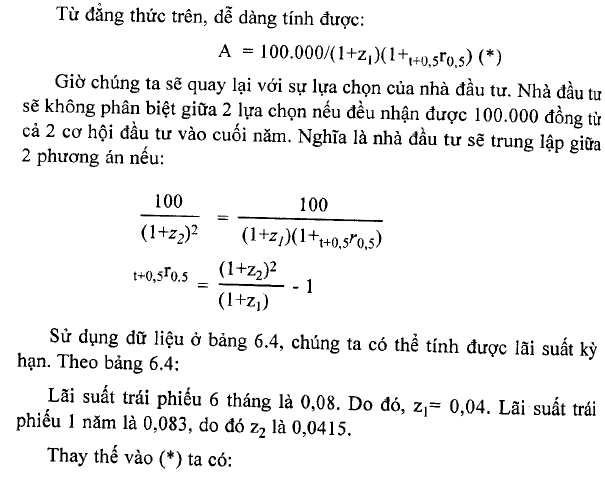

Nhà đầu tư sẽ trung lập giữa hai lựa chọn nểu hai cách đầu tư (cùng thời hạn một năm) đem lại mức lợi tức như nhau. Lãi suất của trái phiếu 6 tháng thứ nhất và lãi suất trái phiếu một năm đã biết. Tuy nhiên, chúng ta không biết tỷ suất lợi tức của trái phiếu thứ 2.

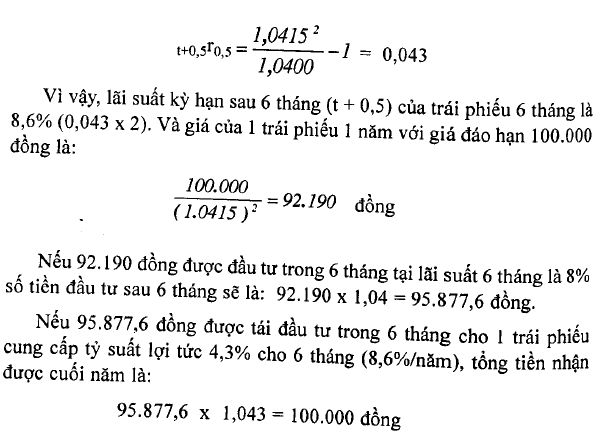

Các sự lựa chọn đều có cùng mức thanh toán 100.000 đồng nếu tỷ suất lợi tức trái phiếu 6 tháng khi đến hạn là 4,3% (8,6% đối với loại trái phiếu tương đương). Điều này có nghĩa là nếu 1 nhà đầu tư được đảm bảo 1 tỷ suất lợi tức 4,3% lúc đáo hạn trên 1 trái phiếu 6 tháng, thì nhà đầu tư sẽ không phân biệt giữa 2 lựa chọn.

Lãi suất kỳ hạn được tính từ lãi suất giao ngay lý thuyết còn được gọi là lãi suất kỳ hạn ngầm định (implied fonvard rate).

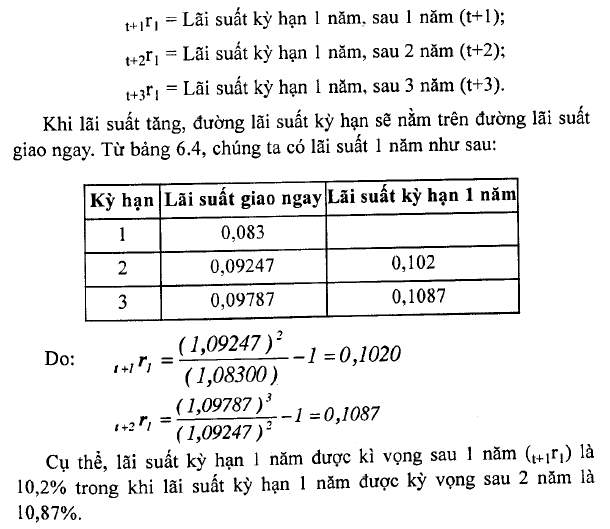

Có thể sử đụng đường tỷ suất lợi tức để tính ra lãi suất kỳ hạn vào bất kỳ thời gian nào trong tương lai. Có thể tính lãi suất 1 năm lẫn 6 tháng cho mọi năm trong tương lai. Lãi suất kì hạn 1 năm được ký hiệu như sau:

31 Th12 2020

31 Th12 2020

31 Th12 2020

31 Th12 2020

30 Th12 2020

30 Th12 2020