Đầu tư tài chính

Định giá trái phiếu dựa vào lãi suất giao ngay

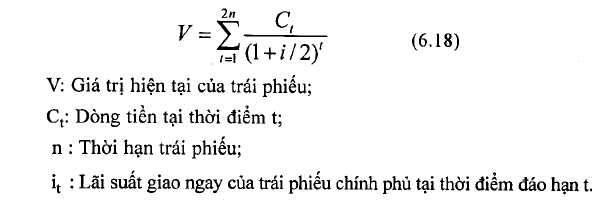

Trong những phần trước, chúng ta sử dụng mô hình giá trị hiện tại dựa trên việc chiết khẩu toàn bộ dòng tiền với tỷ suất chiết khấu là tỷ suất lợi tức yêu cầu của trái phiếu. Việc tính toán lãi suất YTM, tỷ suất lợi tức kỳ vọng phụ thuộc vào hai giả thuyết: Giải thuyết thứ nhất là nhà đầu tư sẽ nắm giữ ừái phiếu đến hạn thanh toán và giải thuyết thứ hai là tái đầu tư toàn bộ dòng tiền ở mức lợi suất YTM được tính. Giả thuyết thứ hai là không thực tế bởi vì đòi hỏi đưòng cong lãi suất phải phăng và không đổi. Việc đường cong lãi suất phăng là cực kỳ hiếm và khó mà có thể duy trì trong bất kỳ khoảng thời gian nào. Đường cong lãi suất truyền thống có độ dốc đi lên. Nhà đầu tư luôn yêu cầu các mức tỷ suất lợi tức khác nhau tại các thời điểm khác nhau.

Do đó, toàn bộ dòng tiên nên được chiết khấu tại lãi suất giao ngay tương ứng với thời gian của dòng tiền.

Chú ý rằng mô hình định giá này yêu cầu tỷ lệ chiết khấu khác nhau cho mỗi dòng tiền.

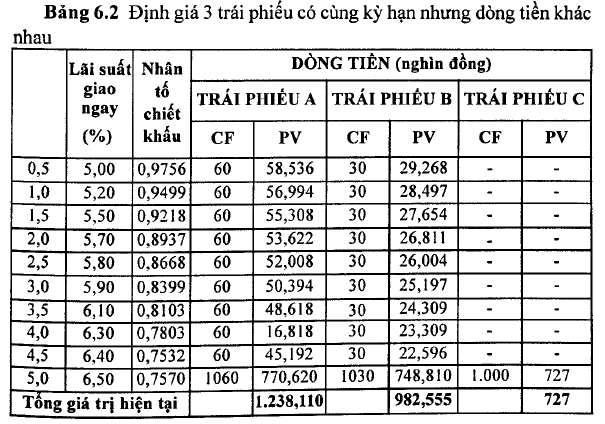

Xem xét đường cong lãi suất giao ngay sau trong 5 năm tới (Bảng 6.2) và ba trái phiếu có cùng kỳ hạn là 5 năm nhưng có dòng tiền rất khác nhau.

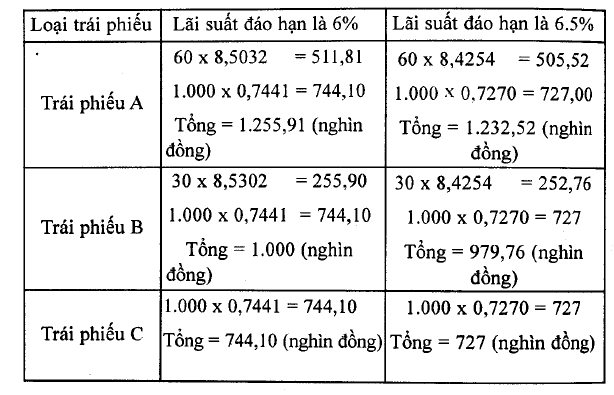

Nếu sử dụng tỷ suất chiết khấu là lãi suất đác hạn của trái phiếu (YTM) là 6% hoặc 6,5% thì giá trị của 3 trái phiếu có kỳ hạn 5 năm là:

31 Th12 2020

31 Th12 2020

30 Th12 2020

31 Th12 2020

30 Th12 2020

30 Th12 2020