Chứng khoán

Thị trường chứng khoán phi tập trung (thị trường OTC)

1. Khái niệm

Thị trường chứng khoán phi tập trung (OTC) là loại thị tr ường chứng khoán xuất hiện sớm nhất trong lịch sử hình thành và phát triển của thị tr ường chứng khoán. Thị tr- ường được mang tên OTC có nghĩa là “Thị trường qua quầy”. Điều này xuất phát từ đặc thù của thị trường là các giao dịch mua bán trên thị tr ường được thực hiện trực tiếp tại các quầy của các ngân hàng hoặc các công ty chứng khoán mà không phải thông qua các trung gian môi giới để đưa vào đấu giá tập trung.

Như vậy, có thể hiểu: Thị trường OTC (Over The Counter) là thị trường không có trung tâm giao dịch tập trung, đó là một mạng lưới các nhà môi giới và tự doanh

chứng khoán mua bán với nhau và với các nhà đầu tư, các hoạt động giao dịch của thị trường OTC được diễn ra tại các quầy (sàn giao dịch) của các ngân hàng và công ty chứng khoán.

2. Đặc điểm

Thị trường OTC ở mỗi nước có những đặc điểm riêng, phù hợp với điều kiện và đặc thù mỗi nước. Nhưng có thể khái quát một số đặc điểm chung của thị trường OTC ở các nước như sau:

2.1. Hình thức tổ chức thị trường

Thị trường OTC được tổ chức theo hình thức phi tập trung, không có địa điểm tập giao dịch mang tính tập trung giữa bên mua và bên bán. Thị tr ường sẽ diễn ra tại các địa điểm giao dịch của các ngân hàng, công ty chứng khoán và các địa điểm thuận tiện cho người mua và bán.

2.2.Chứng khoán giao dịch trên thị trường OTC

Chứng khoán giao dịch trên thị trường OTC rất đa dạng, bao gồm các loại chứng khoán đã niêm yết trên SGDCK và các chứng khoán chưa đủ điều kiện niêm yết trên SGDCK song đáp ứng các yêu cầu của cơ quan quản lý thị trường OTC.

2.3. Cơ chế xác lập giá trên thị trường OTC

Cơ chế xác lập giá chủ yếu được thực hiện thông qua phương thức thương lượng và thoả thuận song phương giữa bên mua và bên bán. Hình thức khớp lệnh trên thị tr – ường OTC rất ít phổ biến và chỉ đ ược áp dụng các lệnh nhỏ.

Giá chứng khoán được hình thành qua thương lượng và thoả thuận riêng biệt nên sẽ phụ thuộc vào từng nhà kinh doanh đối tác trong giao dịch và như vậy sẽ có nhiều mức giá khác nhau đối với một chứng khoán tại một thời điểm. Điều này khác với thị trường Sở giao dịch do đấu giá tập trung nên chỉ có một mức giá tại một thời điểm. Tuy nhiên, với cơ chế báo giá tập trung qua mạng máy tính điện tử và có cơ chế cạnh tranh giá công khai giữa các nhà kinh doanh chứng khoán nên giá đ ược hình thành không chênh lệch nhiều so với cơ chế đấu giá.

2.4.Các nhà tạo lập thị trường

Thị trường OTC có sự tham gia và vận hành của các nhà tạo lập thị trường, đó là các công ty môi giới giao dịch. Các công ty này có thể hoạt động giao dịch dưới hai hình thức:

– Mua bán chứng khoán cho chính mình bằng nguồn vốn của công ty – đó là hoạt động giao dịch.

– Làm môi giới đại lý chứng khoán cho khách hàng để hưởng hoa hồng – đó là hoạt động môi giới.

Thị trường OTC có sự tham gia và vận hành của các nhà tạo lập thị tr ường cho một loại chứng khoán bên cạnh các nhà môi giới, tự doanh. Nhiệm vụ quan trọng nhất và chủ yếu của các nhà tạo lập thị trường là tạo tính thanh khoản cho thị trường thông qua việc nắm giữ một lượng chứng khoán để sẵn sàng mua bán, giao dịch với khách hàng.

2.5.Hệ thống thông tin

Thị trường OTC sử dụng hệ thống mạng máy tính diện rộng liên kết tất cả các đối tượng tham gia thị trường. Hệ thống của thị trường được các đối tượng tham gia thị trường sử dụng để đặt lệnh giao dịch, đàm phán thương lượng giá, truy cập và thông báo các thông tin liên quan đến giao dịch chứng khoán. Chức năng của mạng được sử dụng rộng rãi trong giao dịch mua bán và quản lý trên thị tr ường OTC.

2.6.Quản lý thị trường

Thị trường OTC thường được tổ chức quản lý theo 2 cấp: cấp quản lý Nhà nước và cấp tự quản:

– Cấp quản lý Nhà nước do cơ quan quản lý thị trường chứng khoán nói chung như Uỷ ban chứng khoán trực tiếp quản lý trên cơ sở luật chứng khoán và các luật liên quan.

– Cấp tự quản chủ yếu có hai hình thức:

+ Do Hiệp hội các nhà giao dịch chứng khoán quản lý (như ở Mỹ, Nhật, Hàn Quốc, Thái Lan)

+ Do Sở giao dịch đồng thời quản lý (Anh, J-net Nhật, Pháp, Canada).

Hiệp hội hoặc Sở giao dịch tổ chức hệ thống giao dịch và thông tin, vận hành hệ thống, ban hành các quy chế tự quản để thuận lợi cho việc giám sát và đảm bảo thực hiện tốt nhất kỹ năng nghiệp vụ và đạo đức hành nghề của thành viên.

Nội dung, phương thức và mức độ quản lý ở mỗi nước có sự khác nhau tuỳ điều kiện và đặc thù của từng nước nhưng đều có chung mục tiêu là đảm bảo sự ổn định và phát triển của thị trường và bảo vệ người đầu tư.

2.7.Cơ chế thanh toán

Cơ chế thanh toán trên thị trường OTC là linh hoạt và đa dạng. Do phần lớn các giao dịch mua bán trên thị trường OTC được thực hiện trên cơ sở thương lượng và thoả thuận nên phương thức thanh toán trên thị trường OTC linh hoạt giữa người mua và bán, khác với phương thức thanh toán bù trừ đa phương thống nhất như trên thị trường tập trung.

Thời hạn thanh toán không cố định như trên thị trường tập trung mà rất đa dạng: T+0, T+1, T+2, T+x trên cùng một thị trường, tuỳ theo từng thương vụ và sự phát triển của thị trường.

Tóm lại, thị trường OTC hiện nay là một loại thị trường chứng khoán hiện đại, giao dịch và quản lý qua mạng máy tính điện tử, giao dịch chứng khoán không đ ược niêm yết trên Sở giao dịch chứng khoán, có sự quản lý chặt c hẽ của Nhà nước và các tổ chức tự quản, có cơ chế xác lập giá chủ yếu là thương lượng giá và có tham gia của các nhà tạo lập thị trường để tạo tính thanh khoản cho thị trường.

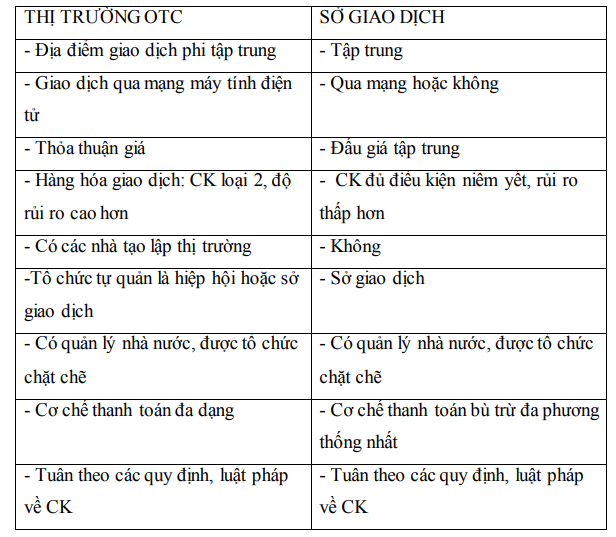

SO SÁNH THỊ TRƯỜNG OTC VỚI THỊ TRƯỜNG TẬP TRUNG (SGD)

3. Vai trò của thị trường OTC

– Hỗ trợ và thúc đẩy thị trường chứng khoán tập trung phát triển.

– Hạn chế, thu hẹp thị trường tự do, góp phần đảm bảo sự ổn định và lành mạnh của thị trường chứng khoán.

– Tạo thị trường cho các chứng khoán của công ty vừa và nhỏ, các chứng khoán chưa đủ điều kiện niêm yết.

14 Th12 2020

14 Th12 2020

14 Th12 2020

14 Th12 2020

14 Th12 2020

14 Th12 2020