Kinh doanh quốc tế

Quản lý kinh doanh quốc tế trong điều kiện tài chính quốc tế không ổn định

1. Dự báo tỷ giá hối đoái

Sự thay đổi của điều kiện tài chính quốc tế có ảnh hưởng trực tiếp tới các hoạt động kinh doanh của các doanh nghiệp. Sự thay đổi này trước hết ảnh hưởng đến nhu cầu về sản phẩm của công ty ở trong nước cũng như ở nước ngoài, ảnh hưởng đến giá cả của hàng hoá xuất khẩu và nhập khẩu, tới khoản tài chính của công ty. Do vậy cần phải dự đoán được sự thay đổi của tỷ giá hối đoái, đề ra các biện pháp chống lại rủi ro do sự thay đổi của tỷ giá hối đoái.

a. Dự báo tỷ giá hối đoái thông qua xem xét các nhân tố khác

Những thông tin mà một công ty cần thiết thu thập và phân tích để dự báo sự thay đổi của tỷ giá hối đoái trong tương lai gồm báo cáo về cán cân thanh toán, sự khác nhau về tỷ lệ lợi tức giữa các

quốc gia, về tỷ lệ lạm phát, chính sách về tiền tệ và tài chính của quốc gia, các hướng vận động của tỷ giá hối đoái hiện tại và quá khứ, khoảng cách chênh lệch giữa tỷ giá hối đoái chính thức và tỷ giá hối đoái ở thị trường tự do, chu kỳ kinh doanh, sự thay đổi trong dự trữ tiền tệ quốc tế, các sự kiện văn hoá chính trị, thể thao có ảnh hưởng tới môi trường kinh doanh quốc tế.

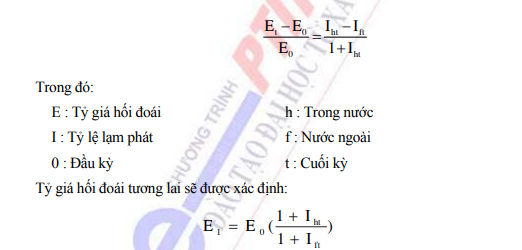

b. Dự báo tỷ giá hối đoái thông qua quan hệ giữa tỷ lệ lạm phát và tỷ giá hối đoái

Để xem xét mối quan hệ giữa tỷ lệ lạm phát và tỷ giá hối đoái, trước hết cần xem xét mối quan hệ giữa lạm phát và tỷ lệ lãi suất. Mối quan hệ này có thể được giải thích bởi lý thuyết cân bằng theo sức mua (Purchasing Power Parity). Theo lý thuyết này sự thay đổi của lạm phát sẽ thay đổi của tỷ giá hối đoái để giữ cho hàng hoá của hai quốc gia cân bằng nhau. Nếu lạm phát trong nước nhỏ hơn lạm phát của nước ngoài, giá trị của đồng tiền trong nước sẽ mạnh lên. Quan hệ giữa lạm phát và tỷ giá hối đoái được xác định theo công thức:

c. Dự báo tỷ giá hối đoái qua xem xét quan hệ giữa lãi suất và tỷ giá hối đoái

Để xem xét quan hệ giữa tỷ lệ lãi suất (Interest Rate) và tỷ giá hối đoái, trước hết cần xem xét quan hệ giữa lãi suất với tỷ lệ lạm phát. Mối quan hệ này được phân tích thông qua lý thuyết Fisher Effect (FE). Theo lý thuyết FE, tỷ lệ lợi tức danh nghĩa r ở một nước được xác định bởi tỷ lệ lợi tức thực R và tỷ lệ lạm phát i như sau: (1+r) = (1 + R)(1 + i). Quan hệ giữa tỷ lệ lãi suất và tỷ giá hối đoái được xem xét bởi International Fisher Effect (IFE). IFE cho rằng đồng tiền của một nước với tỷ lệ lãi suất thấp hơn sẽ mạnh lên trong tương lai.

Khi uy tín của đồng tiền nào đó đối với dân chúng địa phương trong những hoàn cảnh không ổn định, người dân thường có xu hướng cất trữ những đồng tiền có sự an toàn cao hơn. Chẳng hạn vào khoảng những năm 1980, đồng đô la Mỹ được coi như đồng tiền có sự an toàn cao và đó cũng là nguyên nhân làm cho giá trị của nó tăng lên so với nhiều đồng tiền khác. Trong thời kỳ khủng hoảng kinh tế, bất ổn định, người dân thường hướng tới vàng và các đồng tiền mạnh để cất trữ.

Thông tin kinh tế là yếu tố rất quan trọng trong dự đoán sự vận động của tỷ giá hối đoái. Các thông tin kinh tế, tài chính của chính quyền, sự thay đổi các chính sách là một trong những nguyên nhân làm thay đổi giá trị của các đồng tiền.

2. Các biện pháp phòng ngừa rủi ro hồi đoái

Rủi ro hối đoái là sự không chắc chắn về giá trị của một khoản thu nhập hay chi trả do sự biến động tỷ giá gây ra, có thể làm tổn thất đến giá trị dự kiến của hợp đồng. Nói chung bất cứ hoạt động kinh doanh nào có liên hệ tỷ giá cũng đều chứa đựng nguy cơ rủi ro hối đoái. Ví dụ, một công ty nước ngoài đầu tư để hình thành một công ty sản xuất các thiết bị viễn thông và tiêu thụ sản phẩm trên thị trường Việt Nam. Vì phải nhập phụ tùng và linh kiện từ nước ngoài nên chi phí phát sinh bằng USD trong khi sản phẩm lắp ráp tiêu thụ trên thị trường Việt Nam nên doanh thu phát sinh bằng VND. Nếu USD lên giá so với VND thì chi phí phát sinh quy ra VND sẽ tăng thêm trong khi doanh thu không tăng. Trong trường hợp này, công ty phải gánh lấy rủi ro do biến động tỷ giá giữa USD và VND.

Trong kinh doanh quốc tế các công ty thường xuyên phải đối đầu với rủi ro hối đoái. Đối với nhà nhập khẩu, rủi ro hối đoái xảy ra khi ngoại tệ mà nhà nhập khẩu phải trả trong tương lai lên giá so với bản tệ.

Chẳng hạn tháng 01 năm 2002, công ty XNK Vật tư Bưu điện có một hợp đồng nhập khẩu thiết bị viễn thông trị giá 592.000 USD sẽ thanh toán vào tháng 6 năm 2002, tỷ giá giao ngay tại thời điểm thỏa thuận hợp đồng là USD/VND = 15.000. Trị giá hợp đồng phải thanh toán là 592.000 x 15.000 USD = 8.880.000.000 VND.

Hợp đồng này chứa đựng rủi ro, nếu như đến thời điểm thanh toán USD lên giá, ví dụ

USD/VND = 15.200 thì trị giá hợp đồng phải trả sẽ tăng đến 592.000 x 15.200 = 8.984.000.000 VND cao hơn lúc thỏa thuận 118.000.000 VND. Điều này có thể làm đảo lộn hiệu quả kinh doanh của đơn vị.

Đối với nhà xuất khẩu, rủi ro hối đoái xảy ra khi ngoại tệ mà nhà xuất khẩu sẽ nhận trong tương lai giảm giá so với bản tệ. Chẳng hạn đầu năm 2002, Công ty Đầu tư và Phát triển công nghệ FPT có một hợp đồng xuất khẩu phần mềm trị giá 600.000 USD sẽ đến hạn thanh toán trong vòng 09 tháng tới. Tỷ giá ngay tại thời điểm thỏa thuận hợp đồng USD/VND = 15.000 và FPT mong đợi sẽ nhận một khoản thanh toán đến hạn là 600.000 x 15.000 = 9.000.000.000 VND. Nếu đến hạn thanh toán USD giảm giá, ví dụ USD/VND = 14.500, thì trị giá hợp đồng chỉ còn 600.000 x 14.500 = 8.880.000.000 VND, thấp hơn trị giá dự kiến 120 triệu đồng.

Sự biến động tỷ giá làm cho các hợp đồng xuất nhập khẩu trở nên không chắc chắn. Mọi chuyện có thể trở nên tốt đẹp hơn cũng có thể trở nên tồi tệ hơn chỉ vì sự biến động của tỷ giá. Đứng trước tình hình như vậy có hai loại phản ứng khác nhau. Một số người có máu phiêu lưu và thích đầu cơ (speculators) sẽ sẵn sàng đánh bạc công việc kinh doanh của mình nhằm kiếm thêm một khoản lợi nhuận do biến động tỷ giá. Một số khác vốn sợ rủi ro sẽ tìm mọi cách để đề phòng chống rủi ro nhằm cố định hiệu quả kinh doanh của mình. Đây là những người sẵn sàng bỏ tiền ra để mua lấy một sự chắc chắn mà có khi chẳng bao giờ dùng đến. Tuy vậy, sự chắc chắn dẫu sao vẫn hơn sự mạo hiểm, nhất là đối với các doanh nghiệp không mạnh lắm về nguồn lực.

Phòng chống rủi ro hối đoái trong kinh doanh là một việc làm cần thiết nhưng phòng chống như thế nào cho có hiệu quả không phải là một điều đơn giản. Nó đòi hỏi phải có sự am hiểu về kỹ thuật kết hợp với sự khéo léo về nghệ thuật và nhạy cảm với môi trường kinh doanh. Phần còn lại của chương này xin giới thiệu một số phương pháp phòng chống rủi ro hối đoái áp dụng trong ngoại thương.

Các phương pháp phòng ngừa rủi ro hối đoái gồm có:

a. Sử dụng hợp đồng có kỳ hạn

Theo phương pháp này, công ty nhận ngoại tệ thanh toán sẽ bán ngoại tệ trong khi công ty phải trả sẽ mua ngoại tệ theo hợp đồng có kỳ hạn nhằm cố định giá trị hợp đồng tránh rủi ro do sự biến động của tỷ giá.

Nguyên tắc chung khi sử dụng hợp đồng có kỳ hạn để phòng ngừa rủi ro tỷ giá là thông qua hợp đồng mua bán ngoại tệ có kỳ hạn các đơn vị cố định tỷ giá mua hay bán ngoại tệ với ngân hàng, từ đó cố định khoản phải chi hay khoản phải thu bằng nội tệ.

Đối với hợp đồng nhập khẩu hàng hóa: Đơn vị sẽ thỏa thuận mua ngoại tệ theo hợp đồng có kỳ hạn với ngân hàng. Qua hợp đồng này tỷ giá bán ngoại tệ được cố định, nhờ vậy mà đơn vị biết chắc được số tiền mình phải chi ra để mua ngoại tệ là bao nhiêu khi hợp đồng đến hạn bất chấp sự biến động tỷ giá giao ngay trên thị trường.

Thông thường các nhà nhập khẩu Việt Nam được yêu cầu thanh toán cho nhà xuất khẩu nước ngoài bằng ngoại tệ. Ví dụ, nếu nhập khẩu ô tô từ Nhật Bản, thì việc thanh toán cho nhà xuất khẩu Nhật Bản thường được tiến hành bằng đồng Yên Nhật. Nhà nhập khẩu phải đối mặt với rủi ro tỷ giá do đã cam kết thanh toán cho nhà xuất khẩu một lượng ngoại tệ cố định. Nếu tỷ giá của VND giảm so với JPY tại thời điểm mua JPY, thì nhà nhập khẩu phải chi phí bằng VND nhiều hơn để mua đủ một lượng JPY cố định đã cam kết.

Ví dụ 1: Một nhà nhập khẩu Việt Nam có nghĩa vụ phải thanh toán 100.000.000 JPY cho nhà xuất khẩu Nhật Bản sau thời gian 03 tháng kể từ ngay hôm nay. Nghĩa vụ thanh toán này làm phát sinh trạng thái ngoại hối ròng đối với nhà nhập khẩu. Cụ thể là nhà nhập khẩu dự tính nếu giá trị của VND sẽ giảm so với JPY sau ba tháng, thì có thể tự bảo hiểm rủi ro ngoại hối bằng cách sử dụng thị trường có kỳ hạn để mua JPY trước khi VND giảm giá.

Giả sử tỷ giá của thị trường như sau:

- Tỷ giá giao ngay: JPY/VND = 115,90/80

- Điểm khấu trừ 3 tháng: 0,60 – 0,55

- Tỷ giá kỳ hạn 3 tháng: JPY/VND = 115,30/25

Nhà nhập khẩu có thể tự bảo hiểm tỷ giá cho 100 triệu JPY bằng cách mua kỳ hạn 3 tháng tại mức tỷ giá kỳ hạn là 1 JPY = 116,25 VND. Chi phí để mua 100 triệu JPY là: 100.000.000 JPY x 116,25 = 11.625.000.000 VND.

Khi đã tự bảo hiểm, nhà nhập khẩu biết chắc chắn rằng chi phí để mua 100 triệu JPY tại thời điểm hợp đồng đến hạn là 11,625 tỷ VND cho dù tỷ giá giao ngay tại thời điểm sau 3 tháng là thế nào đi chăng nữa.

Nếu tỷ giá giữa VND và JPY ổn định thì nhà nhập khẩu Việt Nam sẽ không sợ bị mất thêm VND để mua JPY trả cho nhà xuất khẩu Nhật Bản. Còn nếu VND lên giá so với JPY thì nhà nhập khẩu Việt Nam lại đuợc lợi vì chỉ phải bỏ ra ít VND hon nhung vẫn mua đủ số ngoại tệ JPY trả cho nhà xuất xuất Nhật Bản.

Đối với hợp đồng xuất khẩu

Nếu doanh nghiệp có một khoản thu bằng ngoại tệ trong tuong lai. Nếu ngoại tệ xuống giá so với nội tệ thì khoản của doanh nghiệp sẽ bị tổn thất. Để tránh tổn thất này, doanh nghiệp sẽ thông qua thị truòng tiền tệ chuyển đổi ngay số ngoại tệ này ra nội tệ. Thông qua các giao dịch trên thị truòng tiền tệ kết hợp với các giao dịch trên thị truòng ngoại hối, doanh nghiệp có thể biết chắc đuợc khoản thu trong tuông lai của mình tuông ứng với bao nhiêu nội tệ không còn lệ thuộc vào sự biến động tỷ giá.

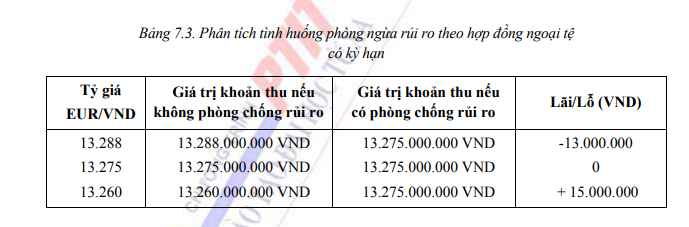

Ví dụ 2: Công ty A có khoản thu 1 triệu EUR trong vòng 06 tháng nữa. Tỷ giá giao ngay 1EUR = 13.288 VND. Công ty sợ rằng EUR có thể xuống giá trong những ngày tới. Do đó, công ty A sẽ bán 12 triệu EUR theo hợp đồng có kỳ hạn 06 tháng với tỷ giá có kỳ hạn 06 tháng: 1 EUR = 13.275 VND.

Tuy nhiên, nếu sau 06 tháng mà tỷ giá EUR/VND vẫn ổn định ở mức 13.288 thì việc bảo hiểm của công ty A là vô nghĩa vì nếu so với tỷ giá giao ngay EUR/VND thì tỷ giá kỳ hạn 06 tháng EUR/VND thấp hon nên công ty A bị thiệt. Còn nếu trong 06 tháng tới mà tỷ giá EUR/VND xuống thấp hon tỷ giá có kỳ hạn EUR/VND = 13.275 thì công ty lại đuợc lợi vì đã bảo hiểm. Còn truòng hợp tỷ giá EUR/VND trên thị truòng sau 06 tháng đúng bằng tỷ giá có kỳ hạn 06 tháng của EUR/VND thì công ty A không lãi mà cũng không lỗ (minh hoạ tại bảng 8.4).

Nhận xét

Qua hai ví dụ trên, chúng ta thấy rằng mặc dù hợp đồng có kỳ hạn cố định đuợc giá trị các khoản thu nhập hay chi trả bất luận sự biến động tỷ giá trên thị truòng nhằm giúp công ty có thể xác định chắc chắn hiệu quả kinh doanh nhung nó vẫn chua hoàn toàn thuận lợi cho công ty nếu tỷ giá biến động nguợc lại với dự kiến. Chẳng hạn trong truòng hợp hợp đồng nhập khẩu, vì nhà nhập khẩu sợ rằng trong tuông lai, ngoại tệ sẽ lên giá so với nội tệ nên quyết định mua ngoại tệ có kỳ hạn để phòng ngừa rủi ro. Nhung nếu khi đến hạn thanh toán ngoại tệ lại xuống giá, tức là biến động nguợc lại so với dự kiến, so với ngoại tệ thì hóa ra nếu không phòng ngừa rủi ro thì tốt hon.

Nguợc lại, trong truòng hợp hợp đồng xuất nhập khẩu, vì nhà xuất khẩu sợ rằng trong tuông lai, ngoại tệ thu về xuống giá so với nội tệ nên mới bán ngoại tệ theo hợp đồng có kỳ hạn để ngăn ngừa rủi ro. Thế nhưng khi đến hạn thanh toán nếu như ngoại tệ lên giá, tức là biến động ngược lại so với dự toán thì hóa ra nếu không ngừa rủi ro lại tốt hon vì bây giờ nhà xuất khẩu có thể tự do, thay vì ràng buộc, bán ngoại tệ trên thị trường giao ngay với tỷ giá cao hon tỷ giá có kỳ hạn.

Do đó hợp đồng có kỳ hạn chưa phải là cách phòng chống rủi ro hối đoái tốt nhất. Nhưng dẫu sao nó cũng mang lại cho nhà quản lý sự quan tâm hon là phập phồng lo sợ và điều này đôi khi rất quan trọng trong triết lý kinh doanh là người ta mua bảo hiểm không phải để được bồi thường mà nhằm để có được sự an tâm không phải lo sợ trước những tổn thất có thể xảy ra.

b. Sử dụng thị trường tiền tệ

Thị trường tiền tệ là thị trường giao dịch các loại vốn ngắn hạn (dưới 01 năm). Công ty có thể sử dụng thị trường tiền tệ kết hợp với hoạt động mua bán ngoại tệ như là một phưong pháp phòng chống rủi ro hối đoái. Phưong pháp này liên quan đồng thời đến hai hoạt động vay và cho vay với hai đồng tiền khác nhau – bản tệ và ngoại tệ.

Nguyên tắc chung

Khi có một khoản phải thu hay một khoản phải chi bằng ngoại tệ, chúng ta thấy rằng giá trị bằng VND của khoản phải thu hay phải chi này tùy thuộc rất lớn vào tỷ giá giao ngay giữa ngoại tệ và VND ở thời điểm thanh toán. Chúng ta có thể kết hợp các giao dịch trên thị trường ngoại hối và thị trường tiền tệ để tránh khỏi ảnh hưởng của sự biến động tỷ giá này. Nguyên tắc chung khi áp dụng thị trường tiền tệ để phòng ngừa rủi ro tỷ giá như sau:

Đối với hợp đồng xuất khẩu: Chúng ta có một khoản phải thu bằng ngoại tệ trong tưong lai. Nếu ngoại tệ xuống giá so với nội tệ thì khoản phải thu của chúng ta sẽ bị tổn thất. Để tránh tổn thất này, chúng ta sẽ thông qua thị trường tiền tệ chuyển đổi ngay số ngoại tệ này ra nội tệ. Thông qua các giao dịch trên thị trường tiền tệ kết hợp với các giao dịch trên thị trường ngoại hối, chúng ta có thể biết chắc được khoản phải thu trong tưong lai của mình tưong ứng với bao nhiêu VND mà không còn lệ thuộc vào sự biến động tỷ giá.

Đối với hợp đồng nhập khẩu: Chúng ta có một khoản phải trả bằng ngoại tệ trong tưong lai. Neu ngoại tệ lên giá so với nội tệ thì khoản phải trả của chúng ta sẽ năng nề thêm. Đe tránh thiệt hại này, chúng ta sẽ thông qua thị trường tiền tệ chuyển đổi ngay số phải trả bằng ngoại tệ này ra nội tệ. Thông qua các giao dịch trên thị trường tiền tệ kết hợp với các giao dịch trên thị trường ngoại hối, chúng ta có thể biết chắc được khoản phải trả trong tưong lai của mình tưong ứng với bao nhiêu VND mà không còn lệ thuộc vào sự biến động tỷ giá.

Ví dụ 3: Sử dụng các dữ kiện của ví dụ 2, Công ty A có khoản thu 1 triệu EUR trong vòng 06 tháng nữa. Tỷ giá giao ngay 1 EUR = 13.288 VND và cho biết thêm lãi suất của EUR và VND lần lượt là 8% và 6% cho 12 tháng. Sử dụng thị trường tiền tệ để phòng chống rủi ro hối đoái, công ty sẽ tiến hành các giao dịch như sau:

Vay EUR trong thời hạn 6 tháng. Số tiền cần vay bằng hiện giá của 1 triệu EUR tức là:

1.000.000/(1+ 0,04) = 996.016 EUR.

Chuyển số EUR này sang VND:

996.015 EUR x 13.288 VND = 13.235.059.760 VND.

Đầu tư số VND này trong thời hạn 06 tháng với lãi suất 6%/2 = 3%, công ty nhận được số VND từ hoạt động này:

13.235.059.760 VND (1 + 0,03) = 13.274.764.940 USD.

Sau 06 tháng, công ty cũng nhận được 1.000.000 EUR từ hợp đồng xuất khẩu. Sử dụng số EUR này trả nợ vay cả vốn lẫn lãi trước đây của 1.000.000 EUR.

Như vậy, thông qua thị trường tiền tệ công ty có cố định khoản thu nhập của mình ở mức 13.274.764.940 VND, bất chấp sự biến động của tỷ giá trên thị trường. Hơn nữa, công ty cũng không phải bán EUR theo hợp đồng có kỳ hạn, do đó phương pháp này có thể sử dụng trong trường hợp ngân hàng không sẵn sàng thương lượng hợp đồng có kỳ hạn với công ty.

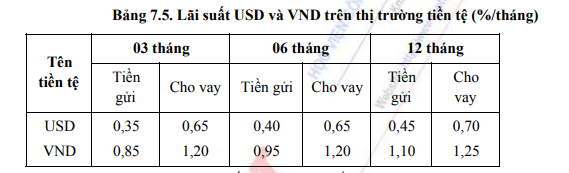

Ví dụ 4: Ngày 06/02/2002, công ty A có một hợp đồng nhập khẩu trị giá 96.000 USD, tỷ giá giao ngay là USD/VND = 14.980 – 15.000. Hợp đồng sẽ đến hạn thanh toán vào ngày 06/8/2002, tức là 03 tháng sau. Vào thời điểm này tỷ giá giao ngay trên thị trường là bao nhiêu? Công ty chưa biết. Do đó, công ty đứng trước rủi ro về tỷ giá, nếu ngày 06/8 USD lên giá so với VND thì chi phí nhập khẩu sẽ gia tăng. Sự gia tăng chi phí này khiến lợi nhuận từ hợp đồng nhập khẩu giảm đi, công ty sẽ tiến hành một số giao dịch như sau:

Trước hết, thăm dò xem lãi suất USD và VND trên thị trường tiền tệ như thế nào? Ví dụ lãi suất tiền gửi và cho vay như sau:

Công ty vay VND và sử dụng số VND vừa vay để mua USD. Tỷ giá bán USD/VND = 15.000.

Số tiền vay = Tỷ giá bán USD/VND x Hiện giá của 96.000 USD

Hiện giá của 96.000 USD = 96.000/(1 + 0,35% x 3) = 95.002 USD

Do đó, số tiền vay = 15.000 x 95.002 = 1.425.030.000 VND

Đầu tư số USD này trên thị trường tiền tệ (ít ra là gửi vào ngân hàng) trong thời hạn 03 tháng, với lãi suất 0,35% tháng. Với những giao dịch này, công ty đã biến khoản phải trả 96.000 USD, mà trị giá thực của nó phụ thuộc vào tỷ giá USD/VND vào thời điểm thanh toán, thành khoản phải trả bằng VND mà giá trị của nó hoàn toàn chắc chắn. Điều này sẽ được giải thích bằng nhận định kết quả sẽ xảy ra vào 03 tháng sau như sau:

Thu nợ số USD đầu tư trên thị trường tiền tệ cả gốc và lãi:

95.002 (1+0,35% x 3) = 96.000 USD.

Sử dụng số USD này để thanh toán hợp đồng nhập khẩu trị giá đúng bằng 96.000 USD.

Trả nợ vay VND, cả gốc và lãi:

1.425.030.000 (1 + 1,2% x 3) = 1.476.331.080 VND.

Đây chính là chi phí nhập khẩu bằng VND mà công ty có thể dự tính trước được mà hoàn toàn không phụ thuộc vào tỷ giá.

Nhận xét

Qua các ví dụ minh họa trên đây, chúng ta thấy rằng thông qua sự kết hợp một số giao dịch trên thị trường ngoại hối và thị trường tiền tệ chúng ta có thể tránh được rủi ro biến động tỷ giá. Tuy nhiên,

đây cũng không phải là phương thuốc vạn năng có thể sử dụng trong mọi trường hợp mà trái lại nó

cũng chỉ thích hợp trong những hoàn cảnh cụ thể mà thôi.

c. Một số phương pháp khác

Chẳng hạn phòng chống rủi ro bằng cách đa dạng hóa các hoạt động sản xuất kinh doanh và tiến hành hợp đồng nhập khẩu song song với hợp đồng xuất khẩu và ngược lại. Bằng cách lấy từ lãi hợp đồng này để bù đắp cho lỗ của hợp đồng kia, rủi ro hối đoái sẽ được trung hòa. Tuy nhiên cách phòng chống rủi ro này có nhiều nhược điểm. Thứ nhất là nó đòi hỏi công ty phải đa dạng hóa hoạt động của mình sang những lĩnh vực khác mà đôi khi không am hiểu lắm. Chẳng hạn như công ty chuyên lắp ráp xe hơi nay phải làm thêm công việc xuất khẩu hàng nông sản để tạo ra hợp đồng xuất khẩu nhằm trung hòa rủi ro của hợp đồng nhập khẩu phụ tùng xe hơi. Thứ hai là không phải lúc nào công ty cũng có thể giành được cùng một lúc cả hai hợp đồng nhập khẩu và xuất khẩu. Thứ ba là phòng chống rủi ro theo kiểu này luôn luôn mất đi cơ hội kinh doanh nếu như thị trường biến động thuận lợi cho công ty.

Một cách phòng chống khác nữa là tạo lập và sử dụng quỹ dự phòng để bù đắp rủi ro hối đoái. Với phương pháp này, công ty không cần thiết có chiến lược phòng chống rủi ro hối đoái mà tiến hành tạo lập quỹ dự phòng. Quỹ này được hình thành từ lợi nhuận do chênh lệch tỷ giá khi tỷ giá biến động bất lợi cho công ty. Tuy nhiên, cách này có nhược điểm đòi hỏi phải có những theo dõi phức tạp về mặt kế toán và dễ dẫn đến tình trạng sử dụng quỹ dự phòng vào việc khác.

Áp dụng những điều khoản giá cả và thanh toán rất linh hoạt có tính đến khả năng điều chỉnh trị giá hợp đồng nếu có sự biến động tỷ giá xảy ra. Chẳng hạn, khi tỷ giá USD tăng so với VND khiến cho chi phí nhập khẩu gia tăng, công ty phải có khả năng điều chỉnh tăng giá bán ở đầu ra hoặc giả yêu cầu chi trả bằng USD ở đầu ra. Tuy nhiên biện pháp này không phải lúc nào cũng có thể áp dụng được. Vì thị trường mang tính chất cạnh tranh nên những đòi hỏi như vậy nói chung rất khó được khách hàng chấp nhận. Bởi vậy, cách này chỉ áp dụng được khi nào chúng ta có trong tay mặt hàng chiến lược hay chúng ta là người đóng vai trò quyết định trên thị trường.

25 Th12 2020

25 Th12 2020

25 Th12 2020

25 Th12 2020

25 Th12 2020

25 Th12 2020