Kinh doanh quốc tế

Các hình thức kinh doanh ngoại hối

1. Nghiệp vụ hối đoái giao ngay

Thị trường giao ngay (The spot market) là thị trường giao dịch các hợp đồng hay các nghiệp vụ mua bán ngoại tệ giao ngay. Thị trường giao ngay có thể hoạt động dưới hình thức có tổ chức hoặc không có tổ chức. Hình thức có tổ chức chiếm tỷ trọng lớn hơn về doanh số giao dịch, chủ yếu giao dịch ngoại tệ và chuyển khoản, trong khi thị trường không có tổ chức thường chiếm tỷ trọng nhỏ hơn và chủ yếu giao dịch ngoại tệ mặt. Ở các nước phát triển, thị trường có tổ chức hình thành và phát triển từ lâu đời nên thị trường tự do bị thu hẹp dần và chiếm tỷ trọng không đáng kể. Trong điều kiện nước ta, do thị trường ngoại hối mới hình thành và đồng tiền chưa được tự do chuyển đổi nên thị trường có tổ chức chưa lớn mạnh đủ để thu hẹp và loại bỏ thị trường tự do.

Nghiệp vụ hối đoái giao ngay (spot transactions) là nghiệp vụ mua hay bán ngoại tệ mà việc chuyển giao ngoại tệ được thực hiện ngay hoặc chậm nhất là trong hai ngày làm việc kể từ khi thỏa thuận hợp đồng mua bán. Nghiệp vụ này diễn ra trên thị trường giao ngay và được thực hiện trên cơ sở tỷ giá giao ngay (spot rate) tức là tỷ giá được xác định và có giá trị tại thời điểm giao dịch. Nói chung, nó nhằm đáp ứng nhu cầu mua bán ngoại tệ giao ngay của các nhà kinh doanh xuất nhập khẩu, các nhà đầu tư và các ngân hàng thương mại.

Tỷ giá giao ngay được niêm yết tất cả các ngân hàng thương mại. Ngoài ra trên các phương tiện thông tin đại chúng như báo chí, đài truyền thanh, truyền hình cũng có niêm yết tỷ giá này. Yết giá theo kiểu Mỹ (American Term) – Theo cách này, tỷ giá được niêm yết giá với USD là đồng tiền định giá. Chẳng hạn dưới đây chúng ta có tỷ giá được niêm yết theo kiểu Mỹ vào ngày 30/4/2002:

1GBP = 1,44 USD 1EUR = 0,8752 USD

Yết giá theo kiểu châu Âu (European term) – Theo cách này tỷ giá đuợc niêm yết bằng số ngoại tệ trên 1 đon vị USD. Hay nói khác đi, đây là cách yết giá với USD là đồng tiền yết giá. Chẳng hạn chúng ta có tỷ giá:

1 USD = 0,69 GBP 1 USD = 1,1425 EUR

Cách yết giá theo kiểu châu Âu và theo kiểu Mỹ nhu trình bày trên đây thuòng áp dụng cho thị truờng ngoại tệ liên ngân hàng (Interbank Market), tức là áp dụng cho khách hàng là một ngân hàng khác. Đối vói khách hàng không phải là ngân hàng, nguòi ta thuòng áp dụng cách yết giá trực tiếp (Direct quotation) hoặc yết giá gián tiếp (Indirect quotation). Ở Việt Nam, tỷ giá trên thị truòng giao ngay đuợc niêm yết tại các ngân hàng thuong mại theo kiểu yết giá trực tiếp bao gồm tỷ giá mua và tỷ giá bán ngoại tệ và có phân biệt tỷ giá mua ngoại tệ mặt và ngoại tệ chuyển khoản.

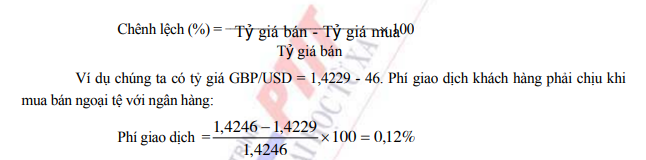

về chi phí giao dịch: Trên thị truòng hối đoái giao ngay thuờng diễn ra quan hệ mua bán ngoại tệ giữa ngân hàng và khách hàng. Các ngân hàng thuòng không thu phí giao dịch hay hoa hồng mà sử dụng chênh lệch giữa tỷ giá bán (sell or ask rate) và tỷ giá mua (buy or bid rate) để trang trải chi phí giao dịch, kể cả bù đắp rủi ro, và thu lợi nhuận thỏa đáng. Chênh lệch giá mua và giá bán (bid – ask spread) của một ngoại tệ cao hay thấp tùy thuộc vào phạm vi giao dịch hẹp hay rộng và mức độ biến động giá trị của ngoại tệ đó trên thị truòng. Để có thể so sánh với các loại chi phí giao dịch khác, chênh lệch tỷ giá bán và tỷ giá mua thuòng đuợc xác định theo tỷ lệ phần trăm theo công thức sau:

Các ngoại tệ có thị truòng giao dịch tuông đối rộng nhu USD, GBP, DEM, JPY thuòng có chênh lệch giá mua bán ở mức 0,1 đến 0,5% trong khi các ngoại tệ mà thị truòng giao dịch hẹp hon có mức độ chênh lệch giá cao hon nhiều. Tuy nhiên, trên thị truòng ngoại hối ở Việt Nam, chênh lệch giá bán ra và mua vào rất thấp đối với USD trong khi lón hon nhiều đối với các ngoại tệ khác. Điều này cho thấy USD là ngoại tệ giao dịch chủ yếu và khuyến khích hon các ngoại tệ khác.

Cơ chế thực hiện giao dịch hối đoái

Thực hiện giao dịch hối đoái giao ngay tuông đối đon giản hon các giao dịch khác. Để hình dung co chế này, chúng ta xem xét ví dụ sau đây. Một nhà nhập khẩu Việt Nam cần 1 triệu EUR để chi trả cho nhà xuất khẩu Pháp. Nhà nhập khẩu liên hệ một ngân hàng và sau khi thỏa thuận tỷ giá ngân hàng yêu cầu nhập khẩu xác định rõ hai tài khoản:

+ Tài khoản của nhà nhập khẩu ở ngân hàng để ghi nợ bằng VND

+ Tài khoản của nhà xuất khẩu Pháp để ghi có 1 triệu EUR.

Sau khi thỏa thuận các vấn đề liên quan đến tỷ giá và cách thức thanh toán, cùng ngày ngân hàng gửi cho nhà nhập khẩu hợp đồng bằng văn bản trong đó ghi rõ số luợng ngoại tệ mua, số luợng

VND phải chi trả theo tỷ giá đã thỏa thuận và hình thức thanh toán. Kế đến ngân hàng sẽ liên hệ với ngân hàng đại lý ở Pháp để yêu cầu trích tài khoản (nostro account) mà ngân hàng mở ở ngân hàng đại lý để thực hiện thanh toán. Đến ngày thanh toán (sau 2 ngày làm việc) ngân hàng sẽ ghi nợ tài khoản người nhập khẩu trong khi ngân hàng đại lý ghi có tài khoản người

xuất khau.

Hối đoái giao ngay thường thanh toán sau 2 ngày làm việc cho nên trong thời gian này ngân hàng chưa biết chắc rằng hợp đồng mua bán ngoại tệ có thành công hay không. Để giới hạn rủi ro bội ước hợp đồng, các ngân hàng thường chỉ thực hiện các hợp đồng mua bán ngoại tệ có số lượng lớn với các ngân hàng khác hoặc các công ty có tên tuổi.

Ví dụ minh họa

Ví dụ 1: Giả sử chúng ta có các tỷ giá sau đây:

- GBP/USD: 1,419 – 36

- USD/EUR: 1,1410 – 25

Hỏi đối khoản EUR khi một khách hàng mua và khách hàng muốn bán 20.000 GBP là bao nhiêu?

Giải ví dụ trên, ta thực hiện các bước sau:

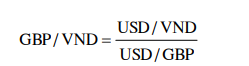

Đe xác định đổi khoản EUR khi khách hàng mua 20.000 GBP trước hết chúng ta cần xác định tỷ giá chéo GBP/EUR = GBP/USD x USD/EUR. Thế nhung tỷ giá GBP/USD và USD/EUR được niêm yết theo cả tỷ giá mua lẫn tỷ giá bán. Làm thế nào để lựa chọn tỷ giá thích hợp thay vào công thức tỷ giá chéo trên đây.

Chúng ta lý luận việc mua GBP bằng EUR bao gồm hai giao dịch:

+ Khách hàng dùng EUR có được mua USD theo tỷ giá bán (của ngân hàng) USD/EUR = 1,1425. Tức là 1 USD = 1,1425 EUR.

+ Khách hàng dùng USD vừa có được mua GBP theo tỷ giá bán ra của ngân hàng GBP/USD = 1,4436. Hay 1 GBP = 1,4436 USD. Hay 1 USD = 1/1,4436 GBP.

Do vậy, tỷ giá GBP/EUR = 1,4436 x 1,1425 = 1,6493 và đối khoản EUR khi khách hàng mua

- GBP sẽ là:

- GBP = 20.000 x 1,6493 = 32.986 EUR

Đe xác định đổi khoản EUR khi khách hàng bán 20.000 GBP. Lý luận tương tự, việc bán GBP cũng bao gồm hai giao dịch:

+ Khách hàng bán GBP lấy USD theo tỷ giá mua của ngân hàng là:

GBP/USD = 1,4419. Hay 1 GBP = 1,4419 USD => 1 USD = 1/14419 GBP.

+ Khách hàng bán USD vừa có được lấy EUR theo tỷ giá mua vào của ngân hàng: USD/EUR = 1,1410.

Do đó, tỷ giá mua GBP/EUR = 1,4419 x 1,1410 = 1,6452 và đối khoản EUR khi khách hàng bán 20.000 GBP sẽ là:

- GBP x 1,6452 = 32.904 EUR.

Ví dụ 2: Giả sử tại một ngân hàng có các tỷ giá sau:

- USD/GBP: 0,7010 – 25

- USD/VND: 14.980 – 20

Hỏi đối khoản VND khi một khách hàng cần mua và một khách hàng cần bán 290.000 GBP là bao nhiêu?

Giải ví dụ trên ta có:

Để xác định đối khoản VND khi khách hàng cần mua GBP, trước hết chúng ta cần xác định tỷ

giá bán GBP/VND. Theo công thức tính giá chéo, chúng ta có:

Nhưng ở đây tỷ giá USD/VND và USD/GBP được yết vừa giá mua vừa theo giá bán. Làm thế nào để lựa chọn tỷ giá thích hợp thay vào công thức trên?

Để làm điều này chúng ta lý luận rằng việc khách hàng mua GBP gồm hai giao dịch:

+ Dùng VND để mua USD tại ngân hàng, nên ngân hàng áp dụng tỷ giá bán ra USD/VND = 15.020.

+ Dùng USD vừa mua được để bán cho ngân hàng để lấy GBP, nên ngân hàng áp dụng tỷ giá mua vào USD/GBP = 0,7010. Do đó, tỷ giá bán GBP/VND = 15.020/0,7010 = 21.426,53. Đối khoản chi khách hàng cần mua 290.000 GBP = 290.000 x 21.426,53 = 6.213.693.700 VND.

Lý luận tương tự chúng ta có tỷ giá mua GBP/VND = 14.980/0,7025 = 21.323.84. Đối khoản khi khách hàng cần bán 290.000 GBP = 290.000 X 21.323,84 = 6.183.913.600 VND.

Kinh doanh chênh lệch tỷ giá (Currency arbitrage)

Trước những năm 1990, hầu hết các ngân hàng trong các hoạt động mua bán ngoại tệ đều yết giá ngoại tệ giao dịch so với USD. Tuy nhiên, những năm gần đây có nhiều giao dịch ngoại tệ không liên quan gì đến USD và các giao dịch này có xu hướng ngày càng gia tăng. Chẳng hạn, ngân hàng châu Âu có thể yết giá EUR so với JPY và ngân hàng Anh có thể yết giá phờ-răng Thụy Sỹ (CHF) so với GBP. Từ đó, làm phát sinh những cơ hội kinh doanh chênh lệch tỷ giá giữa các trung tâm tiền tệ khác nhau. Kinh doanh chênh lệch tỷ giá liên quan đến việc mua ngoại tệ ở một thị trường và bán lại ở một thị trường khác. Việc mua bán như vậy có khuynh hướng làm quân bình tỷ giá giữa các thị trường khác nhau. Sau đây là ví dụ minh hoạ cho điều này. Giả sử có các tỷ giá:

- GBP/USD = 1,4860 – 90 ở New York

- USD/EUR = 1,1410 – 25 ở Frankfurt

- GBP/EUR = 1,6423 – 52 ở London

Nhìn vào bảng yết giá này chúng ta thấy rằng ở đây có thể khai thác cơ hội kinh doanh chênh lệch giá. Theo công thức tính tỷ giá chéo lẽ ra tỷ giá GBP/EUR phải là:

Hay gọn hơn là: GBP/EUR = 1,6955 – 11. Nhưng trên thị trường London, tỷ giá được niêm yết: Tỷ giá mua GBP/EUR = 1,6423 Tỷ giá bán GBP/EUR = 1,6452

Như vậy, so với lý thuyết tỷ giá GBP/EUR niêm yết thấp ở thị trường London nên có cơ hội kinh doanh chênh lệch giá. Đe khai thác cơ hội kinh doanh chênh lệch tỷ giá, nhà kinh doanh sẽ thực hiện các giao dịch sau đây:

Từ New York, nhà kinh doanh bán ra 1 triệu USD được 1.000.000 x 1,1410 = 1.141.000 EUR ở Frankfurt.

Dùng số EUR này để mua GBP ở London:

1.141.000/1.6452 = 693.532,70 GBP.

Bán số GBP vừa mua được ở New York:

693.532,70 x 1,4860 = 1.030.598,59 USD.

Lợi nhuận do kinh doanh chênh lệch giá:

1.030.598,59 – 1.000.000 = 30.598,59 USD.

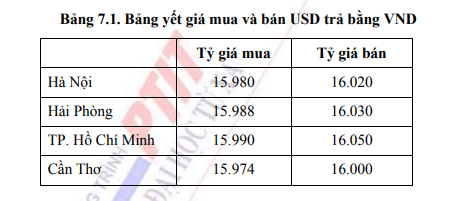

Lợi nhuận hấp dẫn này thu hút nhiều người vào cuộc. Kết quả là EUR sẽ lên giá so với USD ở EU và giảm giá so với GBP ở London và rồi cơ hội kinh doanh chênh lệch giá cũng chấm dứt nhường chỗ cho sự quân bình tỷ giá giữa ba khu vực thị trường. Cần lưu ý thêm rằng, nhiệm vụ của các ngân hàng thương mại là phải niêm yết giá sao cho không có sự chênh lệch quá lớn khiến người ta có thể khai thác để kinh doanh chênh lệch giá để kiếm lợi nhuận trời cho trong giây lát. Chẳng hạn nhìn vào bảng niêm yết giá dưới đây chúng ta thấy sẽ không thể nào khai thác cơ hội kinh doanh chênh lệch giá được vì chênh lệch giá giữa các thị trường khu vực không đủ bù đắp chênh lệch giữa giá bán và giá mua, và như vậy cơ hội kinh doanh chênh lệch giá không xảy ra.

Bảng trên cho thấy nói chung USD rẻ nhất ở Cần Thơ và đắt nhất ở TP. Hồ Chí Minh. Liệu có cơ hội kinh doanh chênh lệch giá từ bảng yết giá này không? Rõ ràng là không thể vì để khai thác cơ hội kinh doanh chênh lệch giá, nhà kinh doanh mua USD ở Cần Thơ, nơi có giá thấp nhất, theo giá bán USD/VND = 16.000 trong khi bán USD ở TP. Hồ Chí Minh, nơi có giá cao nhất, theo giá mua vào USD/VND = 15.990. Neu thực hiện kinh doanh chênh lệch giá nhà kinh doanh sẽ không kiếm được đồng lợi nhuận nào cả, đấy là chưa kể đến sẽ bị lỗ chi phí giao dịch và những chi phí liên quan khác.

2. Thị trường có kỳ hạn

Thị trường có kỳ hạn (Forward markets) là thị trường giao dịch các hợp đồng mua bán ngoại tệ có kỳ hạn, gọi tắt là hợp đồng có kỳ hạn. Hợp đồng có kỳ hạn (Forward contract) là hợp đồng mua hay bán ngoại tệ mà việc chuyển giao ngoai tệ sẽ được thực hiện sau một thời hạn nhất định kể từ khi thoả thuận hợp đồng. Lý do xuất hiện thị trường này là để cung cấp phương tiện phòng chống rủi ro hối đoái, tức là rủi ro phát sinh do sự biến động bất thường của tỷ giá. Với tư cách là công cụ phòng chống rủi ro, hợp đồng có kỳ hạn được sử dụng để cố định khoản thu nhập hay chi trả theo một tỷ giá cố định đã biết trước, bất chấp sự biến động tỷ giá trên thị trường.

Tham gia giao dịch trên thị trường này chủ yếu là các ngân hàng thưong mại, các công ty đa quốc gia và các nhà đầu tư trên thị trường tài chính quốc tế tức là những nhà hoạt động của họ thường xuyên chịu ảnh hưởng một cách đáng kể bởi sự biến động của tỷ giá.

Loại hợp đồng có kỳ hạn

Có hai loại hợp đồng hối đoái có kỳ hạn: hợp đồng outright và hợp đồng swap. Hợp đồng outright là sự thoả thuận giữa một ngân hàng và khách hàng không phải ngân hàng (nonbank customer) nhằm mục đích phòng chống rủi ro hối đoái cho khách hàng. về nguyên tắc, trước khi hợp đồng đến hạn chưa có việc chuyển giao tiền tệ giữa các bên tham gia hợp đồng. Tuy nhiên, ngân hàng có thể yêu cầu khách hàng ký quỹ hay đặt cọc với một mức tối thiểu nào đó hoặc thế chấp tài sản để đảm bảo cho việc thực hiện hợp đồng. Tiền ký quỹ trong phạm vi tối thiểu, theo thoả thuận, không được hưởng lãi nhưng khách hàng có thể được hưởng phần lợi tức (trong trường hợp thế chấp tài sản tài chính) phát sinh từ tài sản thế chấp.

Trong giao dịch ngoại hối hiện nay, phần lớn các hợp đồng có kỳ hạn là loại hợp đồng swap. Hợp đồng swap là loại hợp đồng có kỳ hạn giữa hai ngân hàng theo đó hai bên đồng ý hoán đổi một số lượng ngoại tệ nhất định vào một ngày xác định và sau đó hoán đổi ngược lại ở một ngày trong tưong lai theo một tỷ giá khác với tỷ giá hoán đổi lần đầu. Như vậy, hợp đồng swap gồm hai lần hoán đổi ngoại tệ, trong đó phần lớn hoán đổi lần đầu là giao dịch giao ngay và hợp đồng swap như vậy gọi là hợp đồng hoán đổi giao ngay có kỳ hạn (spot-forward swap). Tuy nhiên, hợp đồng hoán đổi có kỳ hạn-có kỳ hạn (forward-forward swap), tức là hoán đổi ngoại tệ có kỳ hạn ở cả lần đầu và lần sau, cũng khá phổ biến.

Yết giá có kỳ hạn

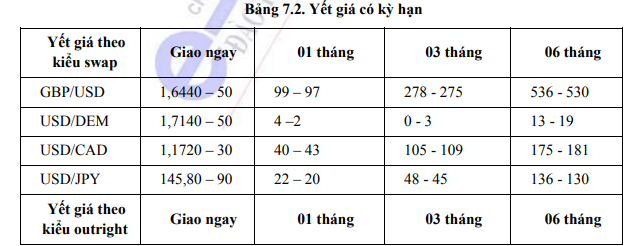

Tỷ giá có kỳ hạn thường được yết theo hai cách: yết giá theo kiểu outright và yết giá theo kiểu swap. Tỷ giá có kỳ hạn theo kiểu outright đon giản là giá cả của một đồng tiền này tính bằng một số đon vị đồng tiền kia. Tỷ giá theo kiểu swap chỉ yết phần chênh lệch theo số điểm căn bản (basic points) giữa tỷ giá có kỳ hạn và tỷ giá giao ngay tưong ứng.

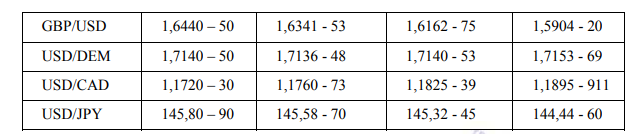

Yết giá có kỳ hạn kiểu swap thường được sử dụng trên thị trường liên ngân hàng, tức là trong giao dịch giữa một ngân hàng này với một ngân hàng khác. Dưới đây sẽ minh họa cách yết giá trên thị trường có kỳ hạn ở bảng 8.2.

Ví dự. Tại một ngân hàng có tỷ giá có kỳ hạn 30 ngày theo kiểu outright USD/JPY: 134,36-50, có nghĩa là ngân hàng sẵn sàng mua ở mức 134,36 và bán ở mức 134,50 JPY cho 1 USD. Giả sử rằng tỷ giá giao ngay của ngân hàng đó là USD/JPY: 135,85-95. Dựa trên co sở thông tin này chúng ta có tỷ giá có kỳ hạn 30 ngày theo kiểu swap là USD/JPY: 49-45[1], tức là chênh lệch tuyệt đối giữa tỷ giá có kỳ hạn theo kiểu outright và tỷ giá giao ngay tuông ứng.

Bảng duới giúp chúng ta có thể so sánh tỷ giá đuợc yết theo kiểu swap và theo kiểu outright để thấy rõ sự khác biệt giữa hai kiểu yết giá này. Ngoài ra, nó còn cho thấy sự khác biệt giữa tỷ giá giao ngay và tỷ giá có kỳ hạn. Chúng ta sẽ xem xét kỹ các kiểu yết giá này và phân biệt rõ sự khác nhau của từng loại tỷ giá để có thể dễ dàng lựa chọn tỷ giá thích hợp cho việc thực hiện hợp đồng có kỳ hạn sẽ minh hoạ trong những phần sắp tói.

Cách xác định tỷ giá có kỳ hạn trên thị truờng quốc tế

Tỷ giá có kỳ hạn (Forwad rate) là tỷ giá áp dụng trong tuông lai nhung đuợc xác định ở hiện tại. Tỷ giá này áp dụng cho các giao dịch mua bán ngoại tệ có kỳ hạn và đuợc xác định dựa trên co sở tỷ giá giao ngay và lãi suất trên thị truòng tiền tệ.

25 Th12 2020

25 Th12 2020

25 Th12 2020

25 Th12 2020

25 Th12 2020

25 Th12 2020