Kế toán

Phương pháp tài khoản kế toán

1. Phương pháp ghi chép trên tài khoản kế toán.

Hàng ngày các cán bộ kế toán phải căn cư vào các nội dung nghiệp vụ kinh tế tài chính phát sinh đã được phản ánh ở các chứng từ gốc để ghi chép, phản ánh vào các tài khoản kế toán. Có hai cách ghi chép các nghiệp vụ kinh tế tài chính phát sinh vào tài khoản kế toán là:

1.1. Ghi đơn.

Ghi đơn trên tài khoản kế toán là việc phản ánh nghiệp vụ kinh tế phát sinh vào một tài khoản riêng biệt, độc lập. Cách ghi đơn trên tài khoản chỉ phản ánh kiểm tra và giám sát được sự vận động riêng rẽ, độc lập của bản thân từng đối tượng kế toán cụ thể. Ghi đơn trên tài khoản kế toán chưa thể hiện được mối quan hệ khách quan giữa các đối tượng kế toán khi có nghiệp vụ kinh tế phát sinh.

Thí dụ: Doanh nghiệp thuê ngoài một tài sản cố định hữu hình của xí nghiệp A nguyên giá 100.000.000 đồng.

Nghiệp vụ này kế toán ghi đơn vào bên Nợ tài khoản 001 “TSCĐ thuê ngoài” phản ánh tài sản cố định thuê ngoài tăng trong kỳ.

Nợ tài khoản 001 100.000.000

Khi doanh nghiệp trả tài sản cố định thuê cho Xí nghiệp A thì kế toán ghi đơn vào bên Có tài khoản 001 “TSCĐ thuê ngoài” phản ánh nguyên giá tài sản cố định thuê ngoài giảm.

Có tài khoản 001 100.000.000

Trong công tác kế toán ở doanh nghiệp hiện nay, ghi đơn thực hiện ở các trường hợp sau:

- Ghi chép phản ánh nghiệp vụ kinh tế phát sinh vào các tài khoản chi tiết. Ghi chép vào tài khoản chi tiết chỉ là ghi số liệu cụ thể hóa số liệu đã ghi ở tài khoản tổng hợp (tài khoản cấp I).

- Ghi chép phản ánh các nghiệp vụ kinh tế phát sinh vào các tài khoản ngoài bảng.

Như vậy ghi đơn trên tài khoản kế toán chỉ phản ánh, kiểm tra và giám sát được sự vận động riêng rẽ, độc lập của từng đối tượng kế toán cụ thể, nó không thể hiện được mỗi quan hệ giữa các đối tượng kế toán khi nghiệp vụ kinh tế phát sinh.

1.2. Ghi Kép.

Trong quá trình hoạt động sản xuất kinh doanh ở các đơn vị phát sinh các nghiệp vụ kinh tế khác nhau, mỗi nghiệp vụ kinh tế phản ánh một nội sung kinh tế nhất định và liên quan ít nhất đến hai đối tượng kế toán.

Do đó để phản ánh được mối quan hệ khách quan giữa các đối tượng kế toán do nghiệp vụ kinh tế phát sinh gây ra thì mỗi nghiệp vụ kinh tế cần được ghi vào ít nhất hai tài khoản kế toán tức là thực hiện ghi kép trên các tài khoản kế toán.

Ghi kép trên tài khoản là phương thức phản ánh các nghiệp vụ kinh tế phát sinh vào ít nhất 2 tài khoản kế toán có liên quan theo đúng nội dung kinh tế của nghiệp vụ và mối quan hệ khách quan giữa các đối tượng kế toán.

Để thấy rõ nội dung của ghi kép ta xét các thí dụ sau:

Thí dụ 1: Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 70.000.000đồng. Nghiệp vụ kinh tế phát sinh liên quan đến 2 đối tượng kế toán là tiền mặt trong quỹ và tiền gửi ngân hàng. Cả 2 đối tượng này đều là tài sản do đó tài khoản phản ánh chúng sẽ là tài khoản tài sản.

Khi rút tiền gửi ngân hàng về nhập quỹ tiền mặt làm cho tiền mặt trong quỹ tăng lên mà theo kết cấu của tài khoản Tài sản số phát sinh tăng sẽ được ghi ở bên Nợ. Đồng thời làm cho tiền gửi ở ngân hàng giảm đi mà theo kết cấu tài khoản Tài sản số phát sinh giảm sẽ được phản ánh ở bên Có.

Theo phân tích trên nghiệp vụ 1 được ghi:

Nợ tài khoản Tiền mặt 70.000.000

Có tài khoản Tiền gửi ngân hàng 70.000.000

Ghi như trên được gọi là định khoản kế toán.

Khái niệm: Định khoản kế toán là việc xác định tài khoản ghi Nợ, tài khoản ghi Có để phản ánh nghiệp vụ kinh tế phát sinh theo đúng mối quan hệ giữa các đối tượng kế toán.

Định khoản kế toán tiến hành qua 2 bước:

Bước 1: Căn cứ vào nội dung nghiệp vụ kinh tế xác định tài khoản kế toán cần sử dụng.

Bước 2: Căn cứ vào mối quan hệ giữa các đối tượng kế toán xác định tài khoản ghi Nợ tài khoản ghi Có.

Thí dụ2: Mua 1 lô hàng về nhập kho trị giá hàng hóa 120.000.000đ; Tiền hàng đẵ thanh toán 1/2 bằng tiền mặt và 1/2 thanh toán bằng tiền gửi ngân hàng.

Nghiệp vụ này liên quan đến 3 đối tượng kế toán là hàng hóa trong kho, tiền mặt, tiền gửi ngân hàng. Cả 3 đối tượng này đều là tài sản do đó tài khoản phản ánh chúng sẽ là tài khoản Tài sản.

Khi mua hàng về nhập kho, làm hàng hóa trong kho tăng lên, mà theo kết cấu của tài khoản Tài sản thì số phát sinh tăng sẽ được phản ánh ở bên Nợ. Khi thanh toán tiền mua hàng bằng tiền mặt và tiền gửi ngân hàng sẽ làm cho tiền mặt trong két và tiền gửi ngân hàng giảm đi mà theo kết cấu tài khoản Tài sản số phát sinh giảm sẽ được phản ánh ở bên Có.

Theo phân tích trên ở nghiệp vụ 2, kế toán ghi:

Nợ tài khoản hàng hóa 120.000.000

Có tài khoản tiền mặt 60.000.000

Có tài khoản tiền gửi ngân hàng 60.000.000

Định khoản ở thí dụ 1 được gọi là định khoản kế toán giản đơn. Định khoản ở thí dụ 2 được gọi là định khoản kế toán phức tạp.

Định khoản kế toán giản đơn là định khoản kế toán chỉ liên quan đến hai tài khoản tổng hợp.

Định khoản kế toán phức tạp là định khoản kế toán liên quan ít nhất đến 3 tài khoản tổng hợp. Định khoản kế toán phức tạp có thể có các dạng sau:

- Nghiệp vụ kinh tế phát sinh ghi Nợ 1 tài khoản đối ứng với ghi Có cho nhiều tài khoản khác.

- Nghiệp vụ kinh tế phát sinh ghi Có 1 tài khoản đối ứng với ghi Nợ cho nhiều tài khoản khác.

- Nghiệp vụ kinh tế phát sinh ghi Nợ nhiều tài khoản đối ứng với ghi có nhiều tài khoản khác.

Thực chất của định khoản kế toán phức tạp là do nhiều định khoản kế toán giản đơn ghép lại. Hay nói cách khác một định khoản kế toán phức tạp có thể tách thành nhiều định khoản giản đơn.

Điều này có thể thấy trong thí dụ 2. Ta có thể định khoản như sau:

Nợ tài khoản hàng hóa 60.000.000

Có tài khoản tiền mặt 60.000.000

Nợ tài khoản hàng hóa 60.000.000

Có tài khoản tiền gửi ngân hàng 60.000.000

Song trong thực tế người ta thường sử dụng định khoản kế toán phức tạp khi nghiệp vụ kinh tế phát sinh liên quan đến 3 tài khoản kế toán tổng hợp trở lên chứ không tách ra thành các định khoản kế toán giản đơn. Bởi làm như vậy nó phản ánh một cách rõ ràng hơn mối quan hệ giữa các đối tượng kế toán và đảm bảo cho số liệu kế toán rõ ràng dễ hiểu, giảm bớt được khối lượng công việc ghi chép, nâng cao hiệu suất công tác kế toán.

Qua các thí dụ trên chúng ta rút ra nguyên tắc của ghi kép:

- Mỗi nghiệp vụ kinh tế phát sinh được ghi ít nhất vào 2 tài khoản kế toán có liên quan.

- Nghiệp vụ kinh tế phát sinh bao giờ cũng được ghi Nợ một tài khoản đối ứng với ghi Có của một hay nhiều tài khoản khác hoặc ngược lại ghi Có cho một tài khoản đối ứng với ghi Nợ của một hay nhiều tài khoản khác có liên quan; hoặc ghi Nợ nhiều tài khoản đối ứng với ghi Có nhiều tài khoản trong cùng một định khoản.

- Trong một định khoản kế toán, số tiền ghi Nợ và số tiền ghi Có của các tài khoản đối ứng bao giờ cũng bằng nhau. Do đó tổng số tiền phát sinh trong kỳ bên Nợ của tất cả các tài khoản bao giờ cũng bằng tổng số tiền phát sinh trong kỳ bên Có của chính những tài khoản đó.

2. Hạch toán tổng hợp – hạch toán chi tiết

Hạch toán kế toán tổng hợp là việc sử dụng các tài khoản kế toán để phản ánh, kiểm tra và giám sát các đối tượng hạch toán kế toán có nội dung kinh tế ở dạng tổng quát.

Hạch toán kế toán tổng hợp cung cấp những chỉ tiêu kinh tế tổng hợp như tình hình nhập xuât, tồn kho nguyên vật liệu, hàng hóa; tình hình thanh toán công nợ với người bán, người mua…

Đặc điểm của hạch toán kế toán tổng hợp:

- Hạch toán kế toán tổng hợp được thực hiện trên các tài khoản kế toán cấp I và nó được quy định thống nhất về số lượng tài khoản, tên gọi, ký hiệu và nội dung, kết cấu của tài khoản. Kế toán tổng hợp phản ánh các đối tượng theo một thước đo thống nhất là tiền tệ, không sử dụng các thước đo khác.

- Trong quá trình quản lý, nhà quản lý rất cần các tài liệu tổng hợp theo từng đối tượng kế toán bên cạnh đó còn cần những tài liệu chi tiết tỉ mỉ hơn để có thể kiểm tra, giám sát cụ thể tình hình hiện có và sự vận động của từng đối tượng kế toán đó.

Thí dụ: Đối với chi phí bán hàng của doanh nghiệp, kế toán không những phải cung cấp cho nhà quản lý tổng chi phí bán hàng phát sinh trong kỳ (thông qua việc hạch toán tổng hợp trên tài khoản 641 – Chi phí bán hàng). Trong nhiều trường hợp kế toán còn phải cung cấp cho nhà quản lý từng yếu tố chi phí trong chi phí bán hàng; hoặc chi phí bán hàng theo địa điểm phát sinh chi phí (từng cửa hàng, từng bộ phận bán hàng…)

Tổ chức, phản ánh, kiểm tra và giám sát một cách chặt chẽ, tỉ mỉ chi tiết theo yêu cầu quản lý đối với các đối tượng kế toán đã được hạch toán tổng hợp trên các tài khoản gọi là hạch toán kế toán chi tiết.

Đặc điểm của hạch toán kế toán chi tiết:

- Hạch toán kế toán chi tiết được tổ chức theo 2 hình thức là tài khoản chi tiết (tài khoản cấp II, cấp III…) và sổ chi tiết.

Tài khoản chi tiết là hình thức tổ chức hạch toán kế toán chi tiết số liệu đã phản ánh trên tài khoản tổng hợp.

Thí dụ: Tài khoản 641 – Chi phí bán hàng

Tài khoản 6411 – Chi phí nhân viên

Tài khoản 6412 – Chi phí vật liệu, bao bì

Tài khoản 6413 – Chi phí dụng cụ, đồ dùng

Tài khoản 6414 – Chi phí khấu hao TSCĐ

Tài khoản 6415 – Chi phí bảo hành

Tài khoản 6417 – Chi phí dịch vụ mua ngoài

Tài khoản 6418 – Chi phí bằng tiền khác

Sổ chi tiết là một hình thức tổ chức hạch toán chi tiết những số liệu tùy theo từng yêu cầu quản lý cụ thể đối với từng đối tượng kế toán của đơn vị. Thí dụ tài khoản 156 “Hàng hoá” ngoài việc mở các tài khoản chi tiết 1561, 1562, để theo dõi trị giá mua của hàng hoá, chi phí thu mua, kế toán còn mở sổ chi tiết theo dõi từng loại hàng hoá theo tên gọi, quy cách, phẩm cấp của chúng…

Nhà nước không qui định thống nhất các mẫu sổ, số lượng sổ, nội dung kết cấu sổ, danh mục sổ chi tiết mà doanh nghiệp có thể tuỳ thuộc vào đặc điểm hoạt động sản xuất kinh doanh, yêu cầu quản lý để tổ chức kế toán chi tiết cho phù hợp.

- Hạch toán kế toán chi tiết không chỉ sử dụng thước đo tiền tệ mà còn sử dụng các loại thước đo khác như thước đo hiện vật, thước đo lao động.

Kết luận: Hạch toán kế toán tổng hợp và hạch toán kế toán chi tiết có mối quan hệ mật thiết với nhau. Thể hiện:

- Hạch toán kế toán tổng hợp và hạch toán kế toán chi tiêt phải tiến hành đồng thời. Các đối tượng cần hạch toán chi tiết, khi nghiệp vụ kinh tế phát sinh liên quan đến đối tượng đó thì đồng thời với việc ghi vào các tài khoản tổng hợp phải ghi vào các tài khoản chi tiết hoặc các sổ chi tiết thuộc tài khoản tổng hợp đó.

- Tổng số phát sinh trong kỳ bên Nợ, bên Có và các số dư bằng tiền của các tài khoản chi tiết hoặc các sổ chi tiết của một tài khoản tổng hợp (hạch toán chi tiết) phải bằng tổng số phát sinh trong kỳ bên Nợ, bên Có và số dư của chính tài khoản tổng hợp đó (hạch toán kế toán tổng hợp).

3. Hệ thống tài khoản kế toán doanh nghiệp.

3.1. Nội dung và nguyên tắc xây dựng hệ thống tài khoản kế toán doanh nghiệp.

Hệ thống tài khoản kế toán là danh mục hệ thống hoá các tài khoản kế toán sử dụng để phản ánh các loại tài sản, nguồn vốn, các quá trình sản xuất kinh doanh nhằm thu thập thông tin phục vụ công tác quản lý. Để đảm bảo tính thống nhất về công tác quản lý, cũng như công tác kế toán trong toàn bộ nền kinh tế quốc dân, cần thiết phải có hệ thống tài khoản kế toán thống nhất.

Hệ thống tài khoản kế toán thống nhất là một nội dung của chế độ kế toán thống nhất, nó bao gồm các quy định thống nhất về số lượng tài khoản, tên gọi, ký hiệu,nội dung và kết cấu của tài khoản.

Hệ thống tài khoản kế toán thống nhất do nhà nước ban hành áp dụng chung cho các đơn vị thuộc các ngành, các thành phần kinh tế trong nền kinh tế quốc dân. Việc xây dựng hệ thống tài khoản kế toán thống nhất phải dựa trên các nguyên tắc sau:

Hệ thống tài khoản kế toán xây dựng phải phù hợp với cơ chế, chính sách quản lý kinh tế tài chính hiện hành, đồng thời phải xét đến sự phát triển trong tương lai về chính sách quản lý kinh tế tài chính.

Hệ thống tài khoản kế toán xây dựng có số lượng các tài khoản phản ánh đầy đủ các nội dung đối tượng kế toán và không trùng lắp. Đối tượng kế toán bao gồm các loại tài sản, nguồn vốn tồn tại dưới các hình thái khác nhau, có sự vận động và yêu cầu quản lý khác nhau, để thu thập thông tin đầy đủ phục vụ quản lý các tài khoản được mở cho từng đối tượng, đảm bảo tính rõ ràng, dễ hiểu.

Trong hệ thống tài khoản kế toán, các tài khoản kế toán được sắp xếp khoa học, logic theo mối quan hệ giữa các tài khoản và đáp ứng yêu cầu thông tin phục vụ công tác quản lý..

3.2. Phương pháp xây dựng Hệ thống tài khoản kế toán doanh nghiệp.

Trong hệ thống tài khoản kế toán, số lượng tài khoản sử dụng được xác định trên cơ sở nội dung của đối tượng kế toán và yêu cầu quản lý, mỗi tài khoản kế toán có tên gọi riêng, nó được xác định sựa vào nội dung kinh tế của đối tượng tài khoản phản ánh. Để giúp cho việc ghi chép trên sổ được nhanh chóng, gọn nhẹ, tăng hiệu suất công tác kế toán và thực hiện cơ giới hoá công tác kế toán, mỗi tài khoản được đặt một ký hiệu bằng con số gọi là số hiệu tài khoản.

Có rất nhiều phương pháp đánh số hiệu tài khoản kế toán, song phương pháp thuận tiện và có tính khoa học hơn cả là đánh số hiệu tài khoản kế toán theo hệ thập phân. Theo phương pháp này Hệ thống tài khoản kế toán doanh nghiệp thống nhất qui định mỗi tài khoản cấp I được đánh số hiệu bằng 3 con số: trong đó số đầu chỉ loại tài khoản, số thứ hai chỉ nhóm tài khoản, còn con số thứ ba chỉ số thứ tự của tài khoản trong loại và nhóm đó. Tài khoản cấp II gồm 4 số: trong đó ba số đầu chỉ tài khoản cấp I còn số thứ tư chỉ số thứ tự của tài khoản cấp II trong tài khoản cấp I.

Ngoài những nội dung trên Hệ thống tài khoản kế toán doanh nghiệp còn có phần giải thích nội dung ghi chép của từng tài khoản, tức là qui định nội dung đối tượng kế toán phản ánh, qui định những quan hệ đối ứng tài khoản chủ yếu và phương hướng vận dụng vào từng ngành cụ thể để đảm bảo tính thống nhất.

Theo quyết định số 1141/ TC /QĐ/CĐKT ngày 1-11-1995 của Bộ trưởng Bộ Tài chính ban hành hệ thống tài khoản kế toán doanh nghiệp và bắt đầu từ 1-1-1996 tất cả các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế qui định đều phải thực hiện việc áp dụng thống nhất Hệ thống tài khoản kế toán doanh nghiệp.

Hệ thống tài khoản kế toán doanh nghiệp hiện hành bao gồm 74 tài khoản kế toán trong bảng được chia thành 9 loại; được đánh số hiệu từ 111 đến 911, và 7 tài khoản kế toán ngoài bảng được đánh số hiệu từ 001 đến 009. Những tài khoản này dùng để phản ánh phát sinh những tài sản hiện có ở doanh nghiệp, nhưng doanh nghiệp không có quyền sở hữu (TSCĐ thuê ngoài, Vật tư hàng hóa nhận giữ hộ, bảo quản hộ, bán hộ…). Và một số chỉ tiêu đã được phản ánh ở các tài khoản trong bảng nhưng cần phải theo dõi chi tiết hơn nhằm đáp ứng yêu cầu quản lý (Ngoại tệ các loại, Nợ khó đòi đã xử lý…).

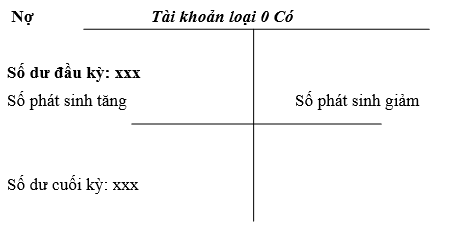

Việc ghi chép các nghiệp vụ kinh tế phát sinh trên các tài khoản ngoài bảng (loại 0) được thực hiện theo cách ghi đơn, không thể hiện quan hệ đối ứng tài khoản.

Kết cấu của các tài khoản ngoài bảng (loại 0) như sau:

Hệ thống tài khoản kế toán doanh nghiệp được áp dụng thống nhất cho tất của nền kinh tế quốc dân. Bên cạnh đó đối với một số ngành cụ thể như: Tổng công ty điện lực Việt Nam, Tổng công ty dầu khí Việt Nam, Tổng công ty xăng dầu, Công ty thiết bị phụ tùng cơ điện nông nghiệp… có xây dựng riêng cho mình Hệ thống tài khoản kế toán áp dụng cho ngành nhưng đều dựa trên nguyên tắc chung và phương pháp thiết kế của Hệ thống tài khoản kế toán doanh nghiệp. Ngoài ra Bộ Tài chính còn xây dựng Hệ thống tài khoản kế toán áp dụng riêng cho những doanh nghiệp vừa và nhỏ, các đơn vị hành chính sự nghiệp.

14 Th9 2020

23 Th9 2020

4 Th12 2020

18 Th9 2020

4 Th12 2020

14 Th9 2020