Kế toán

Nội dung, ý nghĩa và phân loại của tài khoản kế toán

1. Nội dung của phương pháp tài khoản kế toán.

Trong quá trình hoạt động sản xuất kinh doanh, tài sản và nguồn vốn của doanh nghiệp thường xuyên biến động do tác động của các nghiệp vụ kinh tế phát sinh. Các nghiệp vụ kinh tế phát sinh được thông tin và kiểm tra nhờ phương pháp chứng từ kế toán, tuy nhiên do đặc điểm của các nghiệp vụ kinh tế phát sinh bao gồm nhiều loại, có nội dung kinh tế khác nhau, phát sinh ở các địa điểm khác nhau do đó thông tin thu thập nhờ phương pháp chứng từ rất phân tán không có hệ thống. Mà yêu cầu của quản lý lại rất cần những thông tin tổng hợp về từng loại tài sản, từng loại nguồn vốn, từng quá trình sản xuất kinh doanh…

Mặt khác, mỗi nghiệp vụ kinh tế phát sinh thường phản ánh mối quan hệ giữa các mặt, các loại tài sản, nguồn vốn… mà chứng từ kế toán chỉ sao chụp lại nguyên vẹn nghiệp vụ kinh tế, tự nó không phản ánh được các mối quan hệ giữa các đối tượng kế toán khi nghiệp vụ kinh tế phát sinh.

Do vậy để phản ánh sự vận động của từng đối tượng kế toán một cách thường xuyên liên tục có hệ thống; và để phản ánh được mối quan hệ giữa các đối tượng kế toán khi nghiệp vụ kinh tế phát sinh đòi hỏi hạch toán kế toán phải có một phương pháp thích ứng. Đó là phương pháp Tài khoản kế toán.

Phương pháp tài khoản kế toán là phương pháp kế toán phân loại để phản ánh và kiểm tra một cách thường xuyên liên tục, có hệ thống tình hình và sự vận động của từng đối tượng kế toán.

Biểu hiện của phương pháp tài khoản kế toán là các tài khoản kế toán và phương pháp ghi chép các nghiệp vụ kinh tế, tài chính phát sinh vào các tài khoản kế toán.

2. ý nghĩa của phương pháp tài khoản kế toán.

Phương pháp tài khoản kế toán có ý nghĩa quan trọng trong công tác quản lý kinh tế – tài chính, cũng như trong công tác kế toán, cụ thể là:

- Nhờ phương pháp tài khoản kế toán mà thu thập thông tin tổng hợp về tình hình và sự biến động của từng đối tượng kế toán.

- Phương pháp tài khoản kế toán cung cấp thông tin về từng tài sản, từng nguồn vốn kịp thời trong quá trình hoạt động của đơn vị.

- Nhờ có phương pháp tài khoản kế toán có thể hệ thống hóa được thông tin về toàn bộ hoạt động kinh tế tài chính ở các đơn vị phục vụ cho lãnh đạo và quản lý kinh tế tài chính của nhà nước, các ngành, các đơn vị.

- Nhờ phương pháp tài khoản kế toán có thể hệ thống hóa thông tin cụ thể, chi tiết về tình hình tài sản của từng đơn vị phục vụ cho yêu cầu quản trị kinh doanh, yêu cầu phân cấp quản lý kinh tế trong đơn vị, cũng như yêu cầu quản lý tài sản ở đơn vị.

- Nhờ có phương pháp tài khoản kế toán có thể hệ thống hóa được số liệu theo các chỉ tiêu kinh tế, tài chính để lập các báo cáo định kỳ.

3. Nội dung và kết cấu của tài khoản kế toán.

Tài khoản kế toán là hình thức biểu hiện của phương pháp tài khoản kế toán được sử dụng để phán ánh, kiểm tra, giám sát từng đối tượng kế toán cụ thể trong doanh nghiệp. Tài khoản kế toán được mở theo từng đối tượng kế toán có nội dung kinh tế riêng biệt.

Thí dụ: Để phản ánh đối tượng là tiền mặt kế toán mở tài khoản tiền mặt. Để phản ánh đối tượng là tiền gửi ngân hàng, kế toán mở tài khoản tiền gửi ngân hàng…

Mỗi đối tượng kế toán có nội dung kinh tế khác nhau, sự vận động khách quan và yêu cầu quản lý khác nhau. Do đó tên gọi của tài khoản, nội dung phản ánh của từng tài khoản, số lượng tài khoản kế toán cần mở là do nội dung kinh tế của đối tượng kế toán mà nó phản ánh, sự vận động khách quan của các đối tượng kế toán trong quá trình sản xuất kinh doanh và yêu cầu quản lý kinh tế tài chính quyết định.

Tài khoản kế toán phản ánh, kiểm tra và giám sát tình hình hiện có và sự vận động của từng đối tượng kế toán cụ thể. Nhìn chung sự vận động của từng đối tượng kế toán cụ thể là sự vận động của hai mặt đối lập. Thí dụ:

- Sự vận động của quỹ tiền mặt là sự vận động của hai mặt đối lập thu và chi.

- Sự vận động của hàng hóa trong kho là sự vận động của 2 mặt đối lập nhập và xuất.

- Sự vận động của tiền gửi ngân hàng là sự vận động của 2 mặt đối lập gửi vào và rút ra…

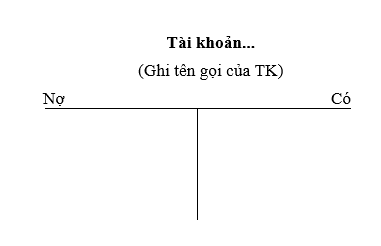

Do vậy để đáp ứng yêu cầu phản ánh, kiểm tra và giám sát tình hình sự vận động của từng đối tượng kế toán cụ thể một cách rõ ràng chính xác, tài khoản kế toán phải được xây dựng theo hình thức hai bên, để bên này phản ánh mặt vận động này thì bên kia sẽ phản ánh mặt đối lập. Theo quy ước chung thì tài khoản kế toán được kết cấu theo hình thức chữ T. Bên trái gọi là bên Nợ còn bên phải gọi là bên Có. Từ Nợ và Có là thuật ngữ kế toán sử dụng với nghĩa là hai bên khác nhau của tài khoản kế toán.

Sơ đồ kết cấu chung của tài khoản kế toán được biểu diễn dưới dạng chữ T như sau:

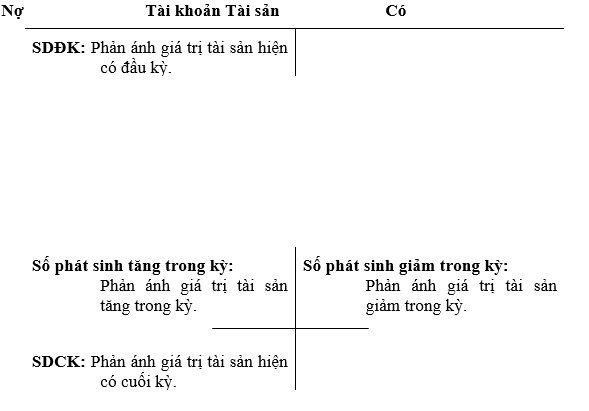

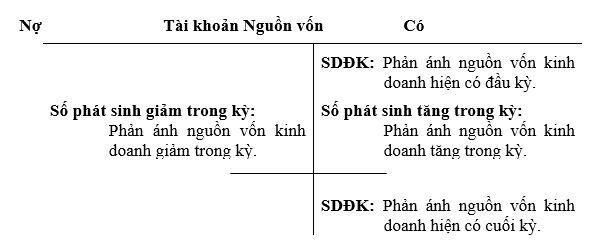

Tài khoản kế toán phản ánh các đối tượng kế toán theo 3 chỉ tiêu:

- Số dư đầu kỳ (SDĐK): phản ánh số hiện có của đối tượng kế toán tại thời điểm đầu kỳ.

- Số phát sinh trong kỳ (SPS): phản ánh sự vận động của đối tượng kế toán trong kỳ. Nó bao gồm:

- SPS tăng: phản ánh sự vận động tăng của đối tượng kế toán trong kỳ.

- SPS giảm: phản ánh sự vận động giảm của đối tượng kế toán trong kỳ.

- Số dư cuối kỳ (SDCK): phản ánh số hiện có của đối tượng kế toán tại thời điểm cuối kỳ. Số dư cuối kỳ của tài khoản được xác định theo công thức:

Căn cứ vào đối tượng kế toán cụ thể mà tài khoản kế toán phản ánh, tài khoản kế toán được chia thành 3 loại:Tùy thuộc từng đối tượng kế toán cụ thể phản ánh trong tài khoản kế toán mà số dư đầu kỳ, số phát sinh tăng, số phát sinh giảm, số dư cuối kỳ được phản ánh ở bên Nợ hoặc bên Có của tài khoản kế toán.

- Tài khoản kế toán phản ánh các đối tượng là tài sản gọi là Tài khoản Tài Sản.

- Tài khoản kế toán phản ánh các đối tượng là nguồn vốn gọi là Tài khoản Nguồn Vốn.

- Tài khoản kế toán phản ánh các đối tượng là các quá trình sản xuất kinh doanh gọi là Tài khoản Quá trình kinh doanh.

Trên cơ sở kết cấu chung của tài khoản kế toán, nội dung đặc điểm của các đối tượng kế toán và yêu cầu quản lý cụ thể các đối tượng kế toán, kết cấu của các loại tài khoản kế toán nói trên có sự khác nhau.

Từ những cơ sở trên và theo qui ước thống nhất ta có kết cấu cụ thể của tài khoản Tài sản và tài khoản Nguồn vốn như sau:

Quá trình kinh doanh của doanh nghiệp bao gồm: quá trình mua hàng, quá trình bán hàng, quá trình sản xuất… Các quá trình này có đặc điểm, nội dung khác nhau, yêu cầu quản lý cũng có những điểm khác nhau, vì vậy kết cấu của các tài khoản phản ánh các đối tượng thuộc các quá trình kinh doanh cũng phải có kết cấu khác nhau. Kết cấu cụ thể của các tài khoản quá trình sẽ được trình bày trong phần phân loại tài khoản kế toán.

Quá trình kinh doanh của doanh nghiệp bao gồm: quá trình mua hàng, quá trình bán hàng, quá trình sản xuất… Các quá trình này có đặc điểm, nội dung khác nhau, yêu cầu quản lý cũng có những điểm khác nhau, vì vậy kết cấu của các tài khoản phản ánh các đối tượng thuộc các quá trình kinh doanh cũng phải có kết cấu khác nhau. Kết cấu cụ thể của các tài khoản quá trình sẽ được trình bày trong phần phân loại tài khoản kế toán.

4. Phân loại tài khoản kế toán.

Phân loại tài khoản kế toán là việc sắp xếp các tài khoản kế toán thành từng loại tài khoản, từng nhóm tài khoản có những đặc trưng giống nhau dựa trên cơ sở tiêu thức phân loại nhất định. Việc phân loại tài khoản kế toán giúp cho việc xây dựng tài khoản kế toán và sử dụng tài khoản kế toán một cách khoa học và hợp lý, giúp cho nhân viên kế toán nắm được nội dung, công dụng, kết cấu của từng tài khoản kế toán để thuận tiện cho việc ghi chép kế toán, cũng như để có thể kiểm tra được toàn bộ hoạt động kinh tế tài chính ở doanh nghiệp qua số liệu ở các tài khoản kế toán.

4.1. Phân loại tài khoản theo nội dung kinh tế.

Phân loại tài khoản theo nội dung kinh tế là việc sắp xếp các tài khoản phản ánh các đối tượng có nội dung kinh tế giống nhau thành từng loại, từng nhóm. Theo cách phân loại này tài khoản kế toán được chia thành 3 loại.

4.1.1. Loại tài khoản phản ánh tài sản:

Bao gồm các tài khoản phản ánh số hiện có và tình hình biến động của các đối tượng là tài sản của doanh nghiệp. Loại tài khoản này được chia thành các nhóm tài khoản sau:

- Nhóm tài khoản phản ánh tài sản tiền

- Nhóm tài khoản đầu tư ngắn hạn

- Nhóm tài khoản phản ánh tài sản nợ phải thu.

- Nhóm tài khoản phản ánh hàng tồn kho.

- Nhóm tài khoản phản ánh tài sản cố định và đầu tư dài hạn.

4.1.2. Loại tài khoản phản ánh nguồn vốn:

Bao gồm các tài khoản phản ánh số hiện có và tình hình biến động của các đối tượng là nguồn vốn kinh doanh (nguồn hình thành tài sản của doanh nghiệp). Loại tài khoản này được chia thành các nhóm sau:

- Nhóm tài khoản phản ánh nợ phải trả.

- Nhóm tài khoản phản ánh nguồn vốn của chủ sở hữu.

4.1.3. Loại tài khoản phản ánh quá trình kinh doanh.

Bao gồm các tài khoản phản ánh các đối tượng là các quá trình sản xuất kinh doanh của doanh nghiệp. Loại tài khoản này được chia thành các nhóm tài khoản sau:

- Nhóm tài khoản phản ánh quá trình mua vật liệu, hàng hoá

- Nhóm tài khoản phản ánh quá trình sản xuất

- Nhóm tài khoản phản ánh quá trình bán hàng

4.2. Phân loại tài khoản kế toán theo công dụng và kết cấu:

Mỗi đối tượng kế toán có yêu cầu quản lý cụ thể khác nhau, do đó mỗi tài khoản kế toán phản ánh các đối tượng kế toán đó có công dụng khác nhau, đáp ứng yêu cầu quản lý từng đối tượng đó và kết cầu cụ thể của các tài khoản đó cũng khác nhau để đảm bảo cho tài khoản thực hiện được công dụng của nó.

Công dụng của tài khoản được biểu hiện ở số liệu ghi chép trên tài khoản đó phản ánh những chỉ tiêu kinh tế gì, có tác dụng kiểm tra giám sát như thế nào đối với tình hình thực hiện những chỉ tiêu kinh tế đó. Còn kết cấu tài khoản kế toán là nguyên tắc ghi chép bên Nợ, bên Có và Số dư của tài khoản kế toán.

Phân loại tài khoản kế toán theo công dụng và kết cấu trước hết căn cứ vào tiêu chuẩn công dụng kinh tế của tài khoản để sắp xếp các tài khoản thành cùng loại có công dụng giống nhau. Sau đó căn cứ vào công dụng cụ thể và kết cấu của tài khoản mà mỗi loại tài khoản lại được chia thành các nhóm tài khoản có cùng công dụng và nguyên tắc kết cấu.

Phân loại tài khoản theo công dụng và kết cấu giúp cho việc nghiên cứu và sử dụng các tài khoản kế toán được thành thạo trong việc ghi chép; giúp cho việc phân tích các chỉ tiêu kinh tế đã ghi chép trên tài khoản được sâu sắc, đáp ứng yêu cầu quản lý. Theo cách phân loại này, tài khoản kế toán được phân thành ba loại:

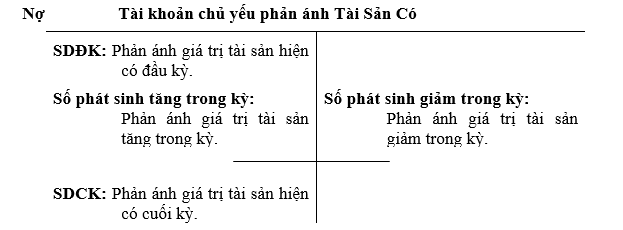

4.2.1. Loại tài khoản chủ yếu:

Tài khoản chủ yếu là những tài khoản được sử dụng để phản ánh các loại tài sản, nguồn vốn chủ yếu của doanh nghiệp nhằm kiểm tra, giám đốc việc quản lý, sử dụng tài sản và nguồn vốn. Thuộc loại tài khoản này bao gồm các nhóm sau:

- Nhóm tài khoản chủ yếu phản ánh tài sản:

Công dụng của nhóm tài khoản này giúp cho doanh nghiệp nắm được số hiện có và tình hình biến động của từng loại tài khoản cụ thể: kiểm tra, giám sát được tình hình quản lý và sử dụng tài sản. Kết cấu chung của các tài khoản thuộc nhóm này như sau:

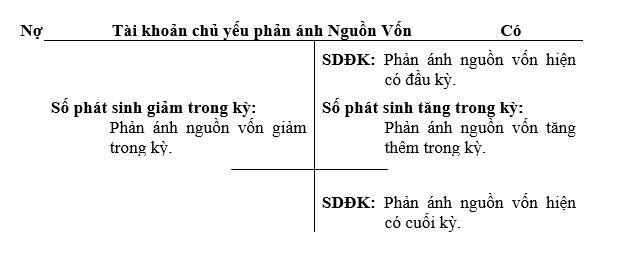

- Nhóm tài khoản chủ yếu phản ánh nguồn vốn:

Công dụng của nhóm này giúp cho doanh nghiệp nắm được số hiện có và tình hình biến động của từng nguồn vốn, qua đó kiểm tra, giám sát được tình hình sử dụng hợp lý và có hiệu quả của từng nguồn vốn, kiểm tra được tình hình huy động vốn ở doanh nghiệp. Kết cấu chung của các tài khoản thuộc nhóm này như sau:Nhóm tài khoản chủ yếu phản ánh nguồn vốn: -

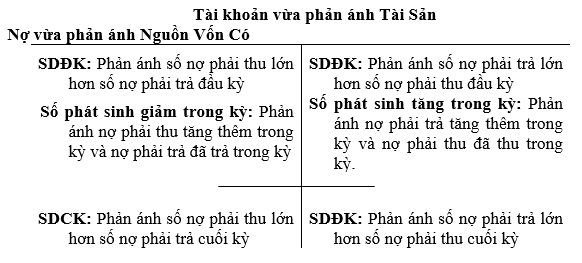

Nhóm tài khoản chủ yếu vừa phản ánh tài sản, vừa phản ánh nguồn vốn (Nhóm tài khoản lưỡng tính): Công dụng của những tài khoản thuộc nhóm này giúp cho doanh nghiệp nắm đựơc tình hình thanh toán công nợ trong quan hệ thanh toán với các tổ chức và cá nhân trong nội bộ doanh nghiệp và ngoài doanh nghiệp. Qua đó giúp choviệc kiểm tra tình hình thực hiện kỷ luật thanh toán nhằm hạn chế tình hình chiếm dụng vốn hoặc bị chiếm dụng vốn một cách không hợp lý. Kết cấu chung của các tài khoản thuộc loại này như sau:

Nhóm tài khoản chủ yếu vừa phản ánh tài sản, vừa phản ánh nguồn vốn (Nhóm tài khoản lưỡng tính): Công dụng của những tài khoản thuộc nhóm này giúp cho doanh nghiệp nắm đựơc tình hình thanh toán công nợ trong quan hệ thanh toán với các tổ chức và cá nhân trong nội bộ doanh nghiệp và ngoài doanh nghiệp. Qua đó giúp choviệc kiểm tra tình hình thực hiện kỷ luật thanh toán nhằm hạn chế tình hình chiếm dụng vốn hoặc bị chiếm dụng vốn một cách không hợp lý. Kết cấu chung của các tài khoản thuộc loại này như sau:

Nhóm tài khoản chủ yếu vừa phản ánh tài sản, vừa phản ánh nguồn vốn (Nhóm tài khoản lưỡng tính): Công dụng của những tài khoản thuộc nhóm này giúp cho doanh nghiệp nắm đựơc tình hình thanh toán công nợ trong quan hệ thanh toán với các tổ chức và cá nhân trong nội bộ doanh nghiệp và ngoài doanh nghiệp. Qua đó giúp choviệc kiểm tra tình hình thực hiện kỷ luật thanh toán nhằm hạn chế tình hình chiếm dụng vốn hoặc bị chiếm dụng vốn một cách không hợp lý. Kết cấu chung của các tài khoản thuộc loại này như sau:

Nhóm tài khoản chủ yếu vừa phản ánh tài sản, vừa phản ánh nguồn vốn (Nhóm tài khoản lưỡng tính): Công dụng của những tài khoản thuộc nhóm này giúp cho doanh nghiệp nắm đựơc tình hình thanh toán công nợ trong quan hệ thanh toán với các tổ chức và cá nhân trong nội bộ doanh nghiệp và ngoài doanh nghiệp. Qua đó giúp choviệc kiểm tra tình hình thực hiện kỷ luật thanh toán nhằm hạn chế tình hình chiếm dụng vốn hoặc bị chiếm dụng vốn một cách không hợp lý. Kết cấu chung của các tài khoản thuộc loại này như sau:

Do vậy nếu sử dụng tài khoản loại này, bắt buộc kế toán phải mở các tài khoản chi tiết để tách biệt số dư Nợ và số dư Có để lập các chỉ tiêu trong Bảng cân đối kế toán, không được bù trừ số dư khi lên Bảng cân đối kế toán.

4.2.2. Loại tài khoản điều chỉnh.

Là những tài khoản luôn luôn được sử dụng cùng với tài khoản chủ yếu mà nó điều chỉnh nhằm phản ánh đúng giá trị thực tế của tài sản và nguồn vốn trong doanh nghiệp. Thuộc loại này gồm các nhóm sau:

- Nhóm tài khoản điều chỉnh tăng:

Công dụng của tài khoản điều chỉnh tăng là số liệu phản ánh trên những tài khoản này cộng thêm vào số liệu trên tài khoản chủ yếu mà nó điều chỉnh nhằm phản ánh đúng giá trị thực tế của tài sản trong doanh nghiệp.

Kết cấu của tài khoản điều chỉnh tăng bao giờ cũng phù hợp với kết cấu của tài khoản chủ yếu mà nó điều chỉnh.

- Nhóm tài khoản điều chỉnh giảm:

Công dụng của nhóm tài khoản này là số liệu phản ánh trên tài khoản điều chỉnh giảm nhằm trừ bớt đi số liệu phản ánh trên tài khoản chủ yếu mà nó điều chỉnh.

Kết cấu của tài khoản điều chỉnh giảm bao giờ cũng trái ngược với kết cấu của tài khoản chủ yếu mà nó điều chỉnh.

4.2.3. Loại tài khoản nghiệp vụ:

Là những tài khoản dùng để phản ánh quá trình hoạt động sản xuất kinh doanh sử dụng kinh phí ở doanh nghiệp: Thuộc loại này gồm những nhóm sau:

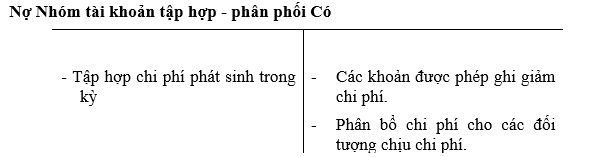

- Nhóm tài khoản tập hợp – phân phối: Công dụng của những tài khoản thuộc nhóm này dùng để tập hợp các loại chi phí phát sinh trong quá trình sản xuất kinh doanh, sử dụng kinh phí và phân bổ chi phí cho các đối tượng chịu chi phí; giúp cho doanh nghiệp kiểm tra được việc thực hiện các dự toán chi phí, kế hoạch chi phí. Kết cấu của nhóm tài khoản này như sau:

Nợ Nhóm tài khoản tập hợp – phân phối Có

Nhóm tài khoản phân phối dự toán:Sau khi phân bổ chi phí, các tài khoản thuộc nhóm này thường không còn số dư. Nhưng nếu có số dư thì chỉ có số dư bên Nợ phản ánh chi phí chưa phân bổ hết cuối kỳ.

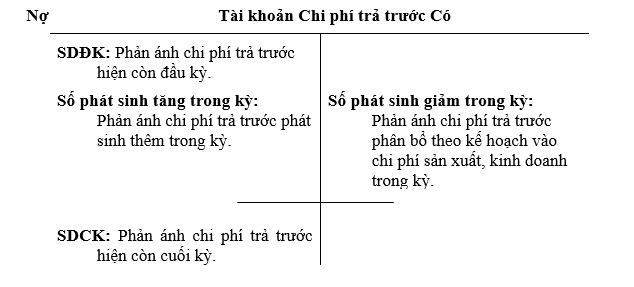

Là những tài khoản phản ánh các khoản chi phí thời kỳ phát sinh và thời kỳ phát huy tác dụng không trùng với nhau về thời gian. Do vậy nhân viên kế toán phải lập dự toán chi phí để phân bổ đồng đều cho từng kỳ kinh doanh. Chi phí phân bổ dự toán được phân thành 2 loại chi phí: Chi phí trả trước và chi phí phải trả.

Chi phí trả trước là những khoản chi phí thực tế đã chi nhưng nó có tác dụng cho nhiều kỳ kinh doanh tiếp theo, do đó chưa được tính nhập vào chi phí trong kỳ mà cần phân bổ vào chi phí sản xuất, chi phí kinh doanh của các kỳ sau.

Thí dụ: Chi trả tiền in ấn chứng từ, sổ kế toán sử dụng cho nhiều kỳ kinh doanh, chi phi sử dụng công cụ, dụng cụ thuộc loại phân bổ nhiều lần.

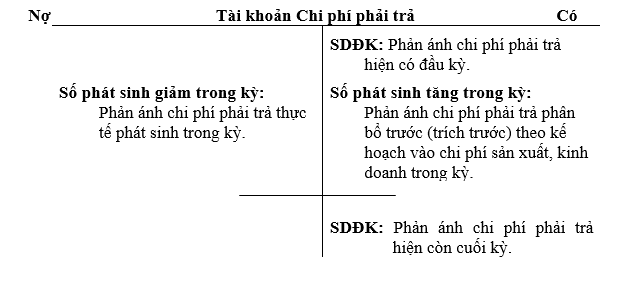

Chi phí phải trả là những khoản chi phí đã phát huy hiệu quả và phải tính vào chi phí sản xuất, chi phí kinh doanh từng kỳ, nhưng doanh nghiệp chưa chi trả thực tế vì chưa đến kỳ chi trả.

Thí dụ: Chi phí trích trước tiền lương nghỉ phép của công nhân sản xuất phải trả, trích trước chi phí sửa chữa lớn tài sản cố định phải trả.

Công dụng của những tài khoản thuộc nhóm này là để phân bổ đồng đều chi phí phân bổ dự toán vào các kỳ kinh doanh nhằm làm cho chi phí sản xuất kinh doanh được ổn định giữa các kỳ.

Kết cấu của tài khoản Chi phí trả trước như sau

Kết cấu của tài khoản Chi phí phải trả như sau:

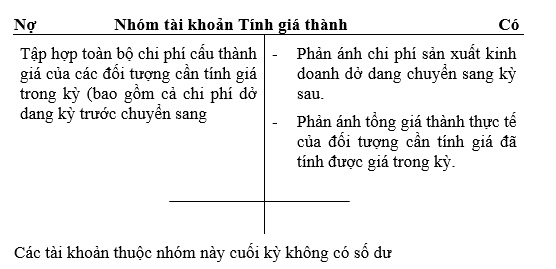

- Nhóm tài khoản tính giá thành: Là những tài khoản dùng để tập hợp chi phí cấu thành giá và tính giá các đối tượng cần tính giá.

Công dụng của các tài khoản thuộc nhóm này giúp kế toán tập hợp chi phí cấu thành giá và tính được giá của các đối tượng cần tính giá, kiểm tra được tình hình thực hiện các chỉ tiêu kế hoạch sản xuất kinh doanh (chỉ tiêu mua hàng, chỉ tiêu sản xuất…)

Kết cấu của tài khoản Tính giá thành như sau:

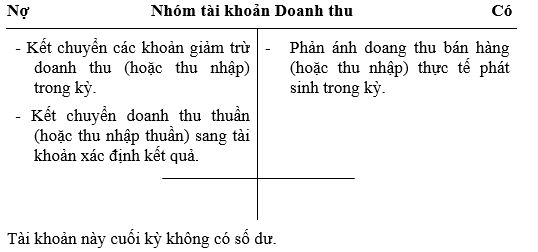

Nhóm tài khoản doanh thu (thunhập).Các tài khoản thuộc nhóm này cuối kỳ không có số dư

Là những tài khoản dùng để phản ánh doanh thu hoặc thu của các hoạt động: hoạt động sản xuất kinh doanh, hoạt động tài chính và hoạt động khác… Công dụng của các tài khoản thuộc nhóm này giúp doanh nghiệp xác định được doanh thu (thu nhập) thực hiện trong kỳ của các hoạt động.

Kết cấu của nhóm tài khoản doanh thu (thu nhập) như sau:

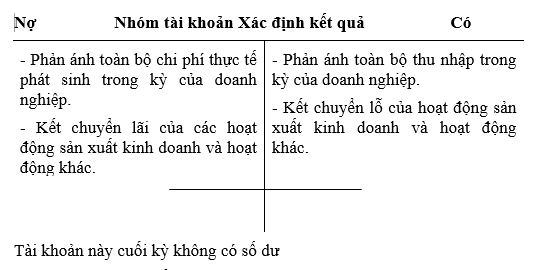

Nhóm tài khoản phản ánh kết quả: là tài khoản dùng để phản ánh thu nhập của đơn vị và xác định kết quả hoạt động của đơn vị. Công dụng của các tài khoản thuộc nhóm này giúp doanh nghiệp phản ánh được toàn bộ thu nhập trong từng kỳ kinh doanh và xác định được kết quả lãi lỗ về hoạt động sản xuất kinh doanh, kiểm tra đựơc tình hình thực hiện kế hoạch thu nhập, kế hoạch lợi nhuận.Tài khoản này cuối kỳ không có số dư.

Kết cấu của nhóm tài khoản này như sau:

4.3. Phân loại tài khoản kế toán theo mức độ phản ánh: Theo cách phân loại này tài khoản kế toán đươc chia thành 2 loại:Tài khoản này cuối kỳ không có số dư

4.3.1. Tài khoản kế toán tổng hợp (Tài khoản cấp I)

Là những tài khoản phản ánh chỉ tiêu kinh tế, tài chính tổng hợp để cung cấp số liệu lập các chỉ tiêu trong báo cáo tài chính.

4.3.2. Tài khoản kế toán chi tiết (Tài khoản cấp II, cấp III…)

Là những tài khoản dùng để phản ánh cụ thể, chi tiết hơn số liệu kế toán đã ghi ở tài khoản tổng hợp nhằm đáp ứng yêu cầu quản lý kinh tế tài chính của nhà quản lý của nghành.

Đối với tài khoản chi tiết vật tư, hàng hóa khi mở chi tiết đến từng mặt hàng thì phản ánh ở các tài khoản ch tiết này cả bằng thước đo hiện vật và cả thước đo tiền tệ.

4.4. Phân loại tài khoản kế toán theo mối quan hệ với báo cáo tài chính: Theo cách phân loại này tài khoản kế toán chia làm 2 loại:

4.4.1. Tài khoản trong bảng.

Là những tài khoản kế toán có liên quan đến việc cung cấp số liệu để lập các chỉ tiêu trong bảng cân đối kế toán và các báo cáo tài chính. Nói cách khác là toàn bộ các tài khoản phản ánh tài sản và sự vận động của tài sản thuộc quyền sở hữu của doanh nghiệp.

4.4.2. Tài khoản ngoài bảng.

Là những tài khoản dùng để phản ánh tài sản của các doanh nghiệp khác mà đơn vị có quyền quản lý sử dụng theo hợp đồng kinh tế, pháp luật nhưng không có quyền sở hữu những tài sản này. Ngoài ra những tài khoản ngoài bảng còn dùng để phản ánh các chỉ tiêu kinh tế tài chính khác mà kế toán có trách nhiệm phải phản ánh theo dõi. Số liệu phản ánh trên tài khoản này không được sử dụng để lập các chỉ tiêu trong bảng cân đối kế toán và các báo cáo tài chính khác.

4 Th12 2020

8 Th10 2020

18 Th9 2020

4 Th12 2020

21 Th9 2020

22 Th9 2020