Tài chính doanh nghiệp

Nhu cầu vốn lưu động (VLĐ) và các phương pháp xác định nhu cầu VLĐ

1. Sự cần thiết phải xác định nhu cầu VLĐ (Định mức VLĐ)

- Xác định số vốn chiếm dùng can thiết, tối thiểu trên các gia đoạn luân chuyển vốn nhằm đảm bảo cho quá trình sản xuất kinh doanh được tiến hành bình thường liên tục.

- Là cơ sở để doanh nghiệp sử dụng vốn hợp lý, tiết kiệm.

- Là căn cứ để đánh giá kết quả công tác quản lý vốn của doanh nghiệp, nhằm củng cố chế đô hạch toán kinh tế.

- Là căn cứ xác định mối quan hệ thanh toán giữa doanh nghiệp với doanh nghiệp khác và với ngân hàng.

2. Các nguyên tắc xác định nhu cầu VLĐ

- Phải đảm bảo vốn cho sản xuất kinh doanh môt cách hợp lý tránh tình trạng ứ đọng vốn hoặc thiếu vốn gây ảnh hưởng đến sản xuất kinh doanh của doanh nghiệp.

- Phải quán triệt nguyên tắc tiết kiệm.

- Đảm bảo cân đối với các bô phận kế hoạch trong doanh nghiệp.

3. Các phương pháp xác định nhu cầu VLĐ và lập kế hoạch VLĐ

3.1.Phương pháp trực tiếp

-

- Định mức vốn trong khâu dự trữ

- Định mức VLĐ đối với nguyên vật liêu chính (Vvlc)

Vvlc = Fn x Ndt

Trong đó:

- Fn là phí tổn tiêu hao nguyên vật liệu chính bình quân mỗi ngày, đêm kỳ kế hoạch

- Ndt số ngày định mức dự trữ kỳ kế hoạch.

n

Trong đó:

- F là tổng phí tổn tiêu hao nguyên vật liệu chính kỳ ke hoạch;

- n số ngày kỳ ke hoạch (30, 90, 360).

Số lượng sản phẩm Định mức tiêu hao cho Đơn giá vật liệu XF = sản xuất kỳ ke hoạch X mỗi đơn vị sản phẩm X chính kỳ ke hoạch

(Qsx) (ĐMVLDV) (ĐGKH)

Trong đó:

- Qsx: Số lượng sản phẩm sản xuất kỳ ke hoạch được căn cứ vào ke hoạch sản xuất để xác định.

- Định mức tiêu hao nguyên vật liệu: căn cứ vào bảng định mức của doanh nghiệp hoặc định mức chung của ngành, của doanh nghiệp khác tương đương để xác định.

- Đơn giá vật liệu chính kỳ ke hoạch: có thể ước tính hoặc tính theo đơn giá bình quân của kỳ trước.

Chú ý:

- Định mức vốn phải xây dựng riêng cho từng loại nguyên vật liệu chính. Vì vậy tổng phí tổn tiêu hao cũng phải tính riêng từng loại vật liệu chính.

- Neu kỳ ke hoạch có dự kien dùng nguyên vật liệu chính cho nhu cầu khác (sửa chữa lớn, che thử sản phẩm mới..) thì phải xác định thêm số vốn cho nhu cầu này.

Xác định số ngày định mức dự trữ (Ndt)

Xác định số ngày định mức dự trữ (Ndt)

Ndt: Là số ngày kể từ khi doanh nghiệp bỏ tiền ra mua nguyên vật liệu chính đen lúc đưa nguyên vật liệu chính vào sản xuất gồm:

- Số ngày hàng đang đi đường (Ntđ): là số ngày kể từ lúc doanh nghiệp trả tiền nguyên vật liệu chính đen lúc nguyên vật liệu về đen doanh nghiệp.

+ Neu nguyên vật liệu đen cùng lúc với việc trả tiền thì số ngày bằng 0.

+ Neu doanh nghiệp áp dụng thể thức thành toán nhờ ngân hàng thu hô thì ngày đi đường được xác định:

Ntđ = Nvc – (Nbđ + Nnh + Nnt)

Trong đó:

Nvc: Số ngày vận chuyển

Nbđ: Số ngày bưu điện chuyển chứng từ

Nnh: Số ngày làm thủ tục thanh toán ở hai ngân hàng Nnt: Số ngày nhân trả tiền

+ Neu doanh nghiệp áp dụng thể thức thanh toán thư tín dụng thì:

Ntđ = Nvc + (Nbđ + Nnh)

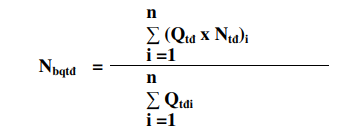

+ Trường hợp có nhiều đơn vị cùng cung cấp nguyên vât liệu chính thì trước het: Xác định số ngày hàng đi trên đường riêng cho từng đơn vị cung cấp. Sau đó căn cứ vào số lượng cung cấp của mỗi đơn vị để tính số ngày hàng đi trên đường bình quân.

Trong đó:

Qtđi: Số lượng nguyên vât liệu đi trên đường của mỗi nhà cung cấp

Ntđi: Số ngày đi trên đường của mỗi nhà cung cấp

- Số ngày kiểm nhân nhâp kho (Nkn): Số ngày hàng đen đơn vị làm thủ tục kiểm nhân, nhâp kho.

- Số ngày cung cấp cách nhau (Ncc): Là khoảng cách giữa hai lan nhâp kho. Số ngày cung cấp cách nhau càng ngắn thì số lan cung cấp càng nhiều, nguyên vât liệu chính dự trữ để luân chuyển hàng ngày ít nên doanh nghiệp giảm được vốn dự trữ tăng tốc đô luân chuyển vốn.

- Cách xác định ngày cung cấp cách nhau:

Neu hợp đồng quy định số lan cung cấp thì số ngày này được tính dựa trên hợp đồng.

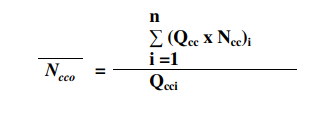

Trường hợp hợp đồng không quy định thì căn cứ vào số ngày cung cấp cách nhau kỳ báo cáo để tính ngày cung cấp cách nhau bình quân kỳ báo cáo. Sau đó căn cứ tình hình thực hiện kỳ ke hoạch để điều chỉnh cho kỳ ke hoạch theo công thức sau:

Trong đó:

- Qcci: Số lượng nguyên vât liệu cung cấp lan thứ i

- Ncci: Số ngày cung cấp cách nhau lan thứ i

- Nếu cùng một loại nguyên vật liệu nhưng do nhiều đơn vị khác nhau cung cấp và số ngày cung cấp cách nhau của mỗi đơn vị không giống nhau, thì trước hết xác định số ngày cung cấp cách nhau riêng cho mỗi đơn vị cung cấp. Sau đó tính số ngày cung cấp cách nhau bình quân bằng phương pháp bình quân gia quyền.

- Do doanh nghiệp sử dụng nhiều loại nguyên vật liệu khác nhau nên phát sinh khả năng sử dụng vốn xen kẽ giữa các vật liệu, khi tính số ngày cung cấp cách nhau thường được điều chỉnh bằng hệ số xen kẽ, hệ số này được xác định như sau:

Số vốn chiếm dụng bình quân về nguyên vật liệu mỗi ngày

Số vốn dự trữ cao nhất

Vậy số ngày cung cấp cách nhau kỳ kế hoạch được tính:

Ncc = Ncco x Hxk

- Số ngày chuẩn bị sử dụng (Ncb): Số ngày can thiết để chỉnh lý và chuẩn bị NVL theo yêu cau về mặt kỹ thuật trước khi đưa vào sử dụng (cát sàng, sỏi rửa trước khi đổ bê tông)

- Số ngày bảo hiểm (Nbh): là số ngày dự trữ đề phòng bất trắc sảy ra khi thực hiện hợp đồng (cung cấp nguyên vật liệu không phù hợp với hợp đồng, cung cấp sai hẹn…)

Tong hợp lại ta có số ngày định mức dự trữ nguyên vật liêu:

Ndt = Ntđ + Nkn + Ncc + Ncb + Nbh

❖ Định mức vốn vật liêu phụ khác (Vvlk)

+ Đối với loại vật tư sử dụng nhiều và thường xuyên thì có thể áp dụng theo phương pháp tính như đối với NVL chính.

+ Đối với loại giá trị thấp, số lượng tiêu hao không nhiều thì được xác định như sau:

V nlk = Mnlk x T%

Trong đó:

+ Vnlk : Nhu cau vốn dự trữ của một loại vật tư khác năm kế hoạch.

+ Mnlk : Tổng mức luân chuyển của loại vật tư đó năm kế hoạch.

+ T%: Tỷ lệ nhu cau so với tổng mức luân chuyển của loại vật tư đó ở năm báo cáo.

23 Th12 2020

23 Th12 2020

24 Th12 2020

23 Th12 2020

24 Th12 2020

23 Th12 2020