Tài chính doanh nghiệp

Nguồn tài trợ ngắn hạn của doanh nghiệp

Sau khi đã quyết định đầu tư, một trong những quyết định quan trọng kế tiếp là quyết định tài trợ cho nhu cầu vốn đầu tư đó.

1. Các mô hình tài trợ VLĐ của doanh nghiệp

Tài sản thường xuyên: Gồm có TSCĐ và một phần TSLĐ luôn tồn tại trong suốt chu kỳ sản xuất kinh doanh của doanh nghiệp.

TSLĐ tạm thời: là những loại tài sản lúc có lúc không

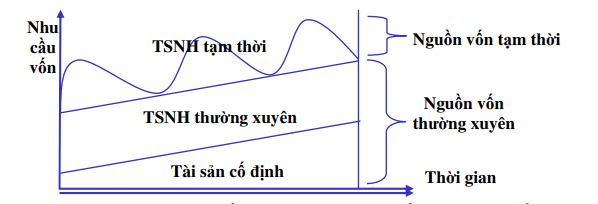

1.1.Mô hình tài trợ 1

Toàn bộ TSCĐ và tài sản ngắn hạn thường xuyên được đảm bảo bằng nguồn vốn thường xuyên, toàn bộ tài sản ngắn hạn tạm thời được đảm bảo bằng nguồn vốn tạm thời. Mô hình này được biểu thị qua đồ thị sau:

+ Hạn chế được rủi ro thanh toán, mức đô an toàn cao hơn do tạo được sự cân bằng ve mặt thời gian giữa nguồn vốn huy đông và nhu cầu sử dụng.

– Nhược điểm: Chưa tạo ra tính linh hoạt trong việc tổ chức và sử dụng vốn

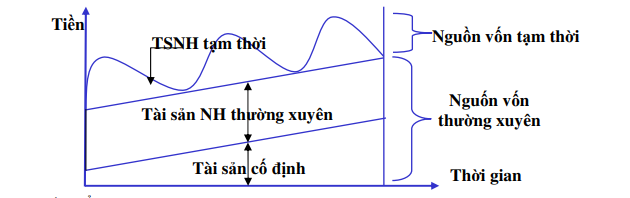

1.2.Mô hình tài trợ 2

Toàn bô TSCĐ và tài sản ngắn hạn thường xuyên và môt bô phân tài sản ngắn hạn tạm thời được hình thành bởi nguồn vốn thường xuyên, phần tài sản ngắn hạn tạm thời còn lại được đảm bảo bằng nguồn vốn tạm thời. Mô hình này được biểu thị qua đồ thị sau:

- Ưu điểm: Khả năng thanh toán và đô an toàn cao

- Nhược điểm: Chi phí sử dụng vốn cao và tồn tại môt bô phân vốn không sử dụng đến

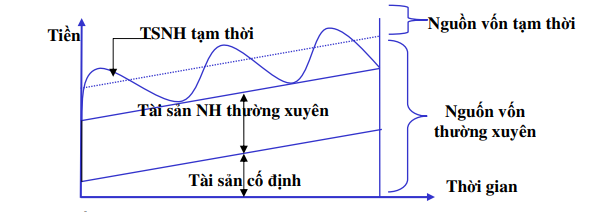

1.3.Mô hình tài trợ 3

Toàn bô tài sản cố định và môt phần tài sản ngắn hạn thường xuyên được đảm bảo bằng nguồn vốn thường xuyên, phần tài sản ngắn hạn thường xuyên còn lại và toàn bô tài sản ngắn hạn tạm thời được đảm bảo bằng nguồn vốn tạm thời. Mô hình này được biểu thị qua đồ thị sau:

- Ưu điểm: Hạ thấp chi phí sử dụng vốn và việc sử dụng vốn linh hoạt hơn.

- Nhược điểm:

+ Khả năng gặp rủi ro là cao do không có sự phù hợp ve mặt thời gian giữa nhu cầu vốn và nguồn tài trợ

+ Áp lực nợ cao

2. Các nguồn tài trợ ngắn hạn

2.1.Nợ tích lũy

- Nợ tích lũy là các khoản phải trả, phải nộp của doanh nghiệp nhưng chưa đen kỳ hạn phải trả, phải nộp

- Nợ tích lũy bao gồm các khoản:

+ Tiền lương, tiền công trả cho người lao động nhưng chưa đen kỳ trả

+ Các khoản thue, BHXH phải nộp nhưng chưa đen kỳ nộp

+ Các khoản tiền tạm ứng trước của khách hàng

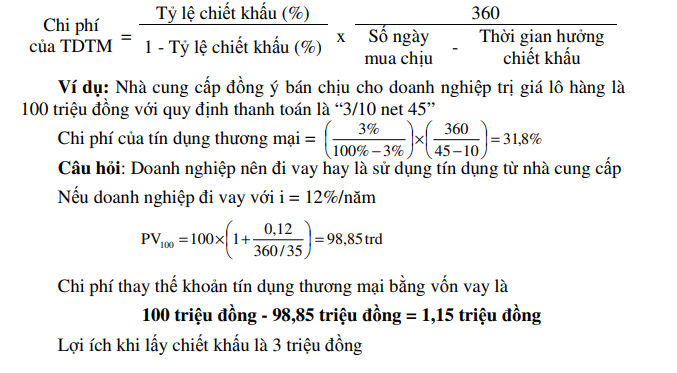

2.2.Tín dụng nhà cung cấp

- Nguồn vốn tín dụng thương mại được hình thành khi doanh nghiệp nhân được tài sản, dịch vụ của nhà cung cấp song chưa phải trả tiền ngay.

- Quy mô nguồn vốn tín dụng thương mại phụ thuộc vào số lượng hàng hoá, dịch vụ mua chịu và thời hạn mua chịu của khách hàng.

- Lợi ích của tín dụng thương mại:

+ Cung cấp tín dụng cho doanh nghiệp hoạt động

+ Đàm phán tự nguyện giữa doanh nghiệp và nhà cung cấp.

+ Kết quả nhanh vì nhà cung cấp biet rõ doanh nghiệp về khả năng thanh toán, mức độ tín nhiệm, rủi ro có the gánh chịu.

Trong trường hợp này, doanh nghiệp nên đi vay ngân hàng để trả cho nhà cung cấp, thay vì sử dụng khoản tín dụng thương mại trong thời hạn 35 ngày.

2.3.Tín dụng ngân hàng

- Hạn mức tín dụng (thấu chi)

- Thỏa thuận tín dụng tuần hoàn

- Tài trợ theo hợp đồng

Thời hạn cho vay cụ thể của từng doanh nghiệp được xác định phù hợp với chu kỳ sản xuất, khả năng trả nợ của doanh nghiệp.

Lãi suất cho vay là lãi suất thỏa thuận theo thị trường

2.4.Chiết khấu thương phiếu

Thương phiếu là chứng chỉ có giá trị nhận lệnh yêu cầu thanh toán hoặc cam kết thanh toán không điều kiện một số tiền xác định trong một thời gian nhất định.

Số tiền thu được khi đem chiết khấu thương phiếu:

^ ^ Fx rx n P = F———- 360

2.5. Bán nợ

Doanh nghiệp bán các khoản nợ phải thu từ khách hàng cho tổ chức mua bán nợ như ngân hàng thương mại hay Công ty mua bán nợ.

Giá bán các khoản nợ phải thu là giá thương lượng.

Tuy nhiên, chi phí huy động vốn theo hình thức này là khá cao.

2.6. Điểm lợi, bất lợi khi sử dụng nguồn vốn tín dụng ngắn hạn

- Điểm lợi:

+ Việc huy động dễ dàng và thuận tiện + Chi phí sử dụng vốn thường thấp hơn

+ Giúp doanh nghiệp dễ dàng, linh hoạt trong điều chỉnh cơ cấu nguồn vốn của doanh nghiệp.

- Điểm bất:

+ Doanh nghiệp phải chịu rủi ro về lãi suất cao hơn + Rủi ro vỡ nợ ở mức cao hơn.

3. Tổ chức đảm bảo nhu cầu VLĐ thường xuyên cần thiết

3.1. Khái niêm

To chức đảm bảo (Bảo toàn) VLĐ là đảm bảo duy trì được giá trị thực của VLĐ ở thời điếm hiện tại so với lượng vốn ban đầu.

Do đặc điểm của VLĐ là luân chuyển nhanh, chuyển dịch toàn bô một lan vào giá trị sản phẩm nên nội dung bảo toàn vốn chủ yếu là bảo toàn ve mặt giá trị.

3.2.Sự cần thiết phải tổ chức đảm bảo VLĐ.

- Hàng hoá ứ đọng kém, mất phẩm chất không phù hợp thị hiếu nên không tiêu thụ được hoặc bán giá nhỏ hơn giá thành.

- Sự rủi ro bất thường xảy ra trong kinh doanh, thua lỗ kéo dài dẫn đến không bù đắp đủ chi phí.

- Nen kinh tế có lạm phát, giá cả tăng nhanh nên sau mỗi vòng luân chuyển, VLĐ của doanh nghiệp bị mất dan do tốc độ trượt giá.

- VLĐ trong thanh toán bị chiếm dụng lẫn nhau, kéo dài với số lượng lớn khi đồng tien dan dan bị mất giá.

- Bảo toàn VLĐ thực chất là bảo đảm cho số vốn cuối kỳ mua đủ một lượng vật tư, hàng hoá tương đương với đau kỳ khi giá cả tăng.

3.3.Biên pháp tổ chức đảm bảo VLĐ

- Định kỳ phải tiến hành kiểm kê đánh giá và đánh giá lại vật tư hàng hoá, vốn bằng tien, vốn thanh toán để xác định vốn hiện có của doanh nghiệp theo giá trị hiện tại. Trên cơ sở kiểm kê, đánh giá vật tư hàng hoá mà đối chiếu với số liệu sổ sách kế toán để đieu chỉnh cho hợp lý.

- Các doanh nghiệp phải tự đieu chỉnh, bảo toàn vốn ngay trong quá trình kinh doanh trên cơ sở có sự thay đổi ve giá do nhà nước quyết định đieu chỉnh (doanh nghiệp nhà nước).

- Giải quyết những vật tư ứ đọng kém, mất phẩm chất, theo chế độ tài chính hiện hành (gắn với trách nhiệm vật chất).

- Có biện pháp tích cực để thu hồi nợ nhằm tăng tốc độ luân chuyển VLĐ.

- Dành một phan lợi nhuận để bù đắp trượt giá tránh bị mất vốn.

24 Th12 2020

23 Th12 2020

23 Th12 2020

24 Th12 2020

23 Th12 2020

24 Th12 2020