Tài chính doanh nghiệp

Các loại thuế chủ yếu đối với hoạt độn sản xuất kinh doanh của doanh nghiệp

1. Thuế giá trị gia tăng

1.1. Nội dung thuế giá trị gia tăng

- Thuế giá trị gia tăng là thuế tính trên khoản giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

- Đối tượng nộp thuế giá trị gia tăng (GTGT) là các tố chức cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và tố chức, cá nhân khác nhập khẩu hàng hóa chịu thuế, là đối tượng nộp thuế GTGT.

- Đối tượng chịu thuế GTGT là hàng hóa, dịch vụ dùng cho sản xuất kinh doanh và tiêu dùng ở Việt Nam (trừ những đối tượng không thuộc diện chịu thuế GTGT).

- Đối tượng không thuộc diện chịu thuế GTGT bao gồm nhiều loại như hàng hóa, dịch vụ thuộc sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến hoặc chỉ sơ chế, những sản phẩm là giống vật nuôi, giống cây trồng, sản phẩm muối, nhà ở thuộc sở hữu Nhà nước do Nhà nước bán cho người đang thuê; chuyển quyền sử dụng đất; dịch vụ y tế, dịch vụ tín dụng, quĩ đầu tư, hoạt động kinh doanh chứng khoán, bảo hiểm nhân thọ, bảo hiểm học sinh, bảo hiểm cây trồng, các loại bảo hiểm không nhằm mục đích kinh doanh; dạy học, dạy nghề v.v.

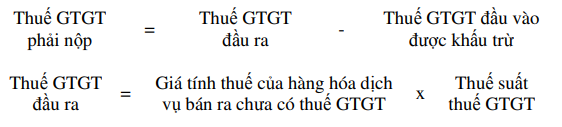

- Căn cứ tính thuế GTGT là giá tính thuế và thuế suất.

Thuế GTGT = Giá tính thuế x Thuế suất thuế GTGT.

Giá tính thuế GTGT được qui định cụ thể cho từng loại hàng hóa, dịch vụ, hàng hóa nhập khẩu tiêu dùng nội bộ, hàng hóa dùng để trao đối…

+ Đối với hàng hóa, dịch vụ là giá bán chưa có thuế GTGT.

+ Đối với hàng hóa nhập khẩu là giá nhập tại cửa khẩu cộng thuế nhập khẩu.

+ Hàng hóa, dịch vụ dùng để trao đổi, sử dụng nôi bô, biếu, tặng là giá tính thuế GTGT của hàng hóa dịch vụ cùng loại tương đương tại thời điểm phát sinh các hoạt đông này.

+ Hoạt đông cho thuê tài sản thì giá tính thuế là số tiền thuê thu từng kỳ.

+ Đối với hàng hóa bán theo phương thức trả góp là giá bán của hàng hóa tính theo giá bán trả môt lần, không tính theo số tiền trả từng kỳ v.v…

– Mức thuế suất thuế GTGT được qui định cho từng nhóm hàng, loại sản phẩm hàng hóa, dịch vụ mà Nhà nước cần đẩy mạnh khuyến khích phát triển như mức thuế suất thấp nhất (0%) được áp dụng đối với hàng hóa, dịch vụ xuất khẩu; mức trung bình (5%) áp dụng đối với hàng hóa, dịch vụ thiết yếu cho nhu cầu, đời sống của con người như sản xuất nước sạch cho sản xuất và sinh hoạt của dân cư, phân bón, thuốc trừ sâu, dụng cụ y tế, giáo cụ phục vụ giảng dạy và học tập. và mức cao nhất (10%) áp dụng đối với hoạt đông khai thác, hóa chất, mỹ phẩm, khách sạn, du lịch, ăn uống, xây dựng, lắp đặt v.v.

1.2. Đặc điểm

- Thuế GTGT là thuế tiêu dùng đánh trên nhiều giai đoạn và tổng số thuế thu được ở các giai đoạn đúng bằng số thuế tính trên giá bán cho người tiêu dùng cuối cùng.

- Thuế GTGT thuộc loại thuế gián thu, được cấu thành vào giá thanh toán của hàng hoá, dịch vụ, người chịu thuế là người tiêu dùng cuối cùng, người nôp thuế là người sản xuất kinh doanh ở các giai đoạn luân chuyển của hàng hoá, dịch vụ.

- Thuế GTGT có tính trung lập kinh tế cao thể hiện:

+ Số thuế GTGT không bị ảnh hưởng bởi sự phân chia các giai đoạn của quá trình sản xuất, kinh doanh.

+ Số thuế GTGT không ảnh hưởng trực tiếp đến kết quả của hoạt đông sản xuất kinh doanh.

- Thuế GTGT có tính chất luỹ thoái so với thu nhập

- Thuế GTGT có tính lãnh thổ rõ rệt.

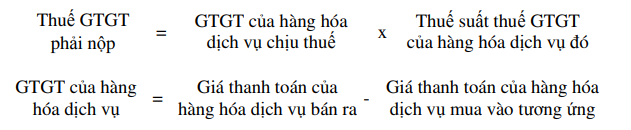

1.3. Phương pháp tính thuế GTGT

Thuế GTGT phải nôp được tính theo phương pháp khấu trừ thuế hoặc phương pháp tính trực tiếp trên giá trị gia tăng.

* Phương pháp khấu trừ thuế:

* Phương pháp tính trực tiếp trên giá trị gia tăng:

Phương pháp tính trực tiếp trên GTGT chỉ áp dụng cho các cá nhân sản xuất, kinh doanh và tổ chức, cá nhân nước ngoài kinh doanh ở Việt Nam không thuộc các hình thức đầu tư theo Luật đầu tư nước ngoài tại Việt Nam chưa thực hiện đầy đủ các điều kiện ve kế toán, hóa đơn, chứng từ để làm các căn cứ tính thuế theo phương pháp khấu trừ thuế; các cơ sở kinh doanh mua, bán vàng, bạc, đá quý và ngoại tệ.

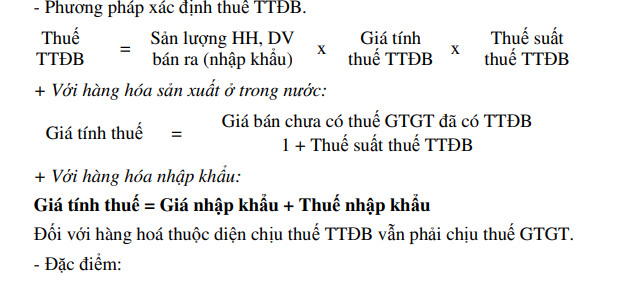

2. Thuế tiêu thụ đặc biệt (TTĐB)

- Khái niệm thuế TTĐB:

Thuế TTĐB là sắc thuế tiêu dùng (gián thu) đánh vào một số hàng hoá dịch vụ đặc biệt nằm trong danh mục Nhà nước quy định.

- Đổi tượng chịu thuế: Là những hàng hoá, dịch vụ thuộc diện chịu thuế TTĐB

+ Là thuế đánh vào một số hàng hoá dịch vụ đặc biệt: hàng hoá, dịch vụ đặc biệt được quy định bởi mỗi quốc gia, tuỳ thuộc vào phong tục, tập quán, thu nhập bình quân của quốc gia đó.

+ Hàng hoá đặc biệt là những hàng hoá dịch vụ có tính chất vượt trên nhu cầu phổ thông của đời sống xã hội, hàng không có lợi cho sức khoẻ, ảnh hưởng môi trường, lãng phí và có thể ảnh hưởng đến tiêu cự của đời sống xã hội.

- Đổi tượng nộp thuế: Là các tổ chức, cá nhân có hoạt động sản xuất, nhập khẩu hàng hoá, kinh doanh dịch vụ thuộc đối tượng nộp thuế TTĐB.

+ Là thuế gián thu một giai đoạn: Thuế được thu một lần vào khâu sản xuất, nhập khẩu hoặc kinh doanh hàng hoá dịch vụ. Là thuế thu một giai đoạn nên không gây trùng lặp: các mặt hàng sản xuất từ vật liệu đầu vào đã chịu thuế TTĐB khi bán ra bán với giá có thuế và được khấu trừ số thuế TTĐB đầu vào của số thuế trong số vật liệu của hàng bán ra tương ứng.

+ Thuế TTĐB thường có mức động viên cao. Thuế TTĐB thường được thu trên giá trị hoặc trên cơ sở đo lường khác và thường được thu với mức thuế suất cao hơn các loại thuế thông thường khác. Xét trên khía cạnh quản lý, việc sản xuất và cung ứng các mặt hàng đặc biệt không chỉ liên quan đến vấn đe kinh tế, phân bổ nguồn lực mà còn liên quan đến các vấn đe xã hội. Mặt này còn là công cụ để đieu tiết hướng dẫn sản xuất và tiêu dùng những mặt hàng có tính chất xa xỉ. Xét trên khía cạnh phân phối thu nhập, đối tượng tiêu dùng những hàng hoá này thường là các đối tượng có thu nhập cao. Vì vậy mức động viên cao còn nhằm đieu tiết thu nhập của người có thu nhập cao nhằm đảm bảo công bằng xã hội.

+ Danh mục hàng hoá chịu thuế TTĐB thường không nhieu thay đổi phụ thuộc vào đieu kiện phát triển kinh tế xã hội và mức sống dân cư.

3. Thuế xuất khẩu, thuế nhập khẩu

3.1.Nội dung thuế xuất khẩu, nhập khẩu của doanh nghiệp

- Khái niệm:

Thuế XNK là sắc thuế đánh vào hàng hoá xuất khẩu hoặc nhập khẩu trong quan hệ thơng mại quốc tế

- Đổi tượng chịu thuế: Là hàng hóa xuất, nhập khẩu qua các cửa khẩu, biên giới Việt Nam; hàng hóa được đưa từ thị trường trong nước vào khu phi thuế quan và từ khu phi thuế quan và thị trường trong nước.

- Đổi tượng không chịu thuế:

+ Là các hàng hóa vận chuyển quá cảnh hoặc mượn đường qua cửa khẩu, biên giới Việt Nam, hàng hóa chuyển khẩu theo qui định của Chính phủ.

+ Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại.

+ Hàng hóa từ khu phi thuế quan xuất khẩu ra nước ngoài; hàng hóa từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan, hàng hóa đưa từ từ khu phi thuế quan này sang khi phi thuế quan khác; hàng hóa là phần dầu khí thuộc thuế tài nguyên của Nhà nước khi xuất khẩu.

- Đổi tượng nộp thuế: Là các tổ chức, cá nhân có hàng hóa xuất, nhập khẩu thuộc đối tượng chịu thuế xuất, nhập khẩu là đối tượng nộp thuế xuất, nhập khẩu.

- Căn cứ tính thuế xuất, nhập khau là số lượng đơn vị từng mặt hàng thực tế xuất, nhập khẩu ghi trong tờ khai hải quan, giá tính thuế, thuế suất.

3.2. Phương pháp tính thuế XNK

Nếu áp dụng thuế tuyệt đối sẽ lấy số lượng đơn vị từng mặt hàng XNK nhân (x) với mức thuế tuyệt đối của chúng. Giá tính thuế đối với hàng hóa xuất khẩu là giá bán tại cửa khẩu theo hợp đồng.

Giá tính thuế đối với hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đau tiên theo hợp đồng, phù hợp với các cam kết quốc tế. Thuế suất đối với hàng hóa xuất khẩu sẽ được quy định cho từng mặt hàng tại biểu thuế xuất khẩu.

Thuế suất đối với hàng hóa nhập khẩu gồm có thuế suất ưu đãi, thuế suất ưu đãi đặc biệt và thuế suất thông thường.

Thuế suất ưu đãi đặc biệt áp dụng cho hàng hóa nhập khẩu từ nước thực hiện ưu đãi đặc biệt ve thuế nhập khẩu với nước ta.

Thuế suất thông thương áp dụng cho hàng hóa nhập khẩu từ nước không thực hiện đối xử tối huệ quốc, không thực hiện ưu đãi đặc biệt ve thuế nhập khẩu với Việt Nam…

Ví dụ 4-7: Xác định thuế xuất khẩu, nhập khẩu của công ty Z biết trong kỳ kinh doanh có các nghiệp vụ phát sinh như sau:

- Nhập khẩu 12.000 sản phẩm N theo giá CIF qui ra đồng Việt Nam là 50.000đ/sp. Theo biên bản giám định của các cơ quan chức năng có 2.000 sản phẩm bị hỏng hoàn toàn do thiên tai trong quá trình vận chuyển.

- Nhập khẩu 3.000 sản phẩm M theo giá CIF là 3 USD/sp. Qua kiểm tra hải quan xác định thiếu 300 sản phẩm. Tỷ giá tính thuế là 20.870đ/USD

- Xuất khẩu 200 tấn sản phẩm P, giá xuất bán tại kho là 4.000.000đ/tấn, chi phí vận chuyển từ kho đến cảng là 200.000đ/tấn.

Biết rang:

- Thuế nhập khẩu sản phẩm N là 10%, sản phẩm M là 15%

- Thuế xuất khẩu sản phẩm P là 2%

- Trị giá tính thuế nhập khẩu được xác định là giá CIF Giải:

- Nhập khẩu 000 sản phẩm N:

Thuế nhập khẩu _ (12.000 – 2.000) x 50.000 x10% _ 50.000.000 đ

- Nhập khẩu 3.000 sản phẩm M

Thuế nhập khẩu _ (3.000 – 300) x 3 x 20.870 x15% _ 25.357.050 đ

– Xuất khẩu 20 tan sản phẩm P

Thuế xuất khẩu = 200 x (4.000.000 + 200.000) x2% =16.800.000 đ

Vây công ty Z phải nộp:

+ Thuế nhâp khẩu = 50.000.000 + 25.357.050 = 75.357.050 đ

+ Thuế xuất khẩu = 16.800.000 đ

3.3. Thuế tài nguyên

- Khái niệm:

Thuế tài nguyên là loại thuế được áp dụng cho các doanh nghiệp có khai thác tài nguyên như đau khí, khai thác lâm sản, khai thác thuỷ sản, khoáng sản kim loại …

- Đổi tượng chịu thuế tài nguyên: Các loại tài nguyên thiên nhiên được khai thác ở nước ta như sản phẩm rừng tự nhiên, nước dùng cho sản xuất thuỷ điện, than, khoáng sản, kim loại màu, dau mỏ khí đốt, hải sản…

+ Sản lượng tài nguyên khai thác để tính thuế là số lượng, trọng lượng, hay khối lượng của từng loại tài nguyên khai thác trong kỳ, không phân biệt mục đích sử dụng (bán ra, tiêu dùng hay dự trữ).

Phương pháp tính thuế

+ Giá tính thuế tài nguyên là giá bán thực tế bình quân tài nguyên khai thác ở thời điểm tính thuế trừ đi chi phí tuyển chọn, vân chuyển nếu tài nguyên khai thác phải qua tuyển chọn mới bán ra.

+ Thuế suất thuế tài nguyên thấp nhất là 1% và cao nhất là 40%.

3.4.Thuế thu nhập doanh nghiệp

- Khái niệm:

Thuế TNDN là sắc thuế tính trên thu nhâp chịu thuế của doanh nghiệp trong kỳ tính thuế

- Đổi tượng nộp thuế: Tố chức, cá nhân sản xuất kinh doanh hàng hoá, dịch vụ có thu nhâp chịu thuế.

- Đổi tượng chịu thuế: Bao gồm thu nhâp chịu thuế của các hoạt động sản xuất kinh doanh, dịch vụ và thu nhâp chịu thuế khác.

- Cách xác định:

Thuế thu nhâp doanh nghiệp = Thu nhâp chịu thuế x Thuế suất

Thu nhâp chịu thuế = Thu nhâp từ HĐSXKD + Thu nhâp khác

3.5. Các khoản thuế và lê phí khác

3.5.1.Thuế nhà đất

- Khái niêm:

Thuế nhà, đất là khoản thu mà người sử dụng đất ở phải nộp hàng năm khi sử dụng đất làm nhà ở, xây dựng công trình.

Thuế nhà, đất nói chung và thuế đất nói riêng thuộc loại thuế tài sản và có tính chất trực thu.

- Đối tượng chịu thuế nhà, đất

Luật thuế sử dụng đất phi nông nghiệp qui định đối tượng chịu thuế, gồm:

-

- Đất ở tại nông thôn, đất ở tại đô thị.

- Đất sản xuất, kinh doanh phi nông nghiệp bao gồm: đất xây dựng khu công nghiệp; đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh; đất khai thác, chế biến khoáng sản; đất sản xuất vật liệu xây dựng, làm đồ gốm.

- Đất phi nông nghiệp thuộc diện không chịu thuế, nhưng sử dụng vào mục đích kinh doanh.

- Người nộp thuế nhà, đất

Người chủ sở hữu nhà và người sử dụng đất là người nộp thuế nhà, đất và cũng chính là người chịu khoản thuế này.

- Căn cứ tính thuế là giá tính thuế và thuế suất:

Giá tính thuế đối với đất = Diện tích đất tính thuế x Giá của 1m2 đất

Thuế suất theo 3 mức:

-

- 0,03 với diện tích trong hạn mức;

- 0,07 với diện tích vượt không quá 3 lan;

- 0,15 nếu vượt quá 3 lan hạn mức

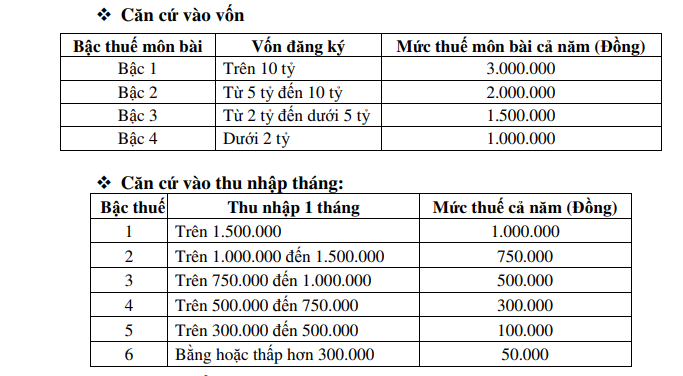

3.5.2.Thuế môn bài

- Khái niêm:

Thuế môn bài là một khoản thu có tính chất lệ phí thu hàng năm vào các cơ sở hoạt động sản xuất kinh doanh thuộc mọi thành phần kinh tế.

- Đối tượng nào phải nộp thuế môn bài

Tất cả các tổ chức, cá nhân có hoạt động sản xuất kinh doanh không phân biệt hạch toán độc lập, hạch toán phụ thuộc hay hạch toán báo sổ đều là đối

tượng nộp thuế môn bài. Nếu có nhiều có cửa hàng, quay hàng, cửa hiệu cùng đóng trên địa bàn một quận, huyện thị chỉ nộp thuế môn bài tại cơ sở chính.

- Căn cứ tính thuế, biểu thuế

- Tính thuế môn bài theo thu nhập bình quân tháng được áp dụng cho hô kinh doanh và cá nhân kinh doanh (không có vốn đăng ký).

- Đối với doanh nghiệp đang hoạt đông: Thuế môn bài được tính căn cứ vào Vốn kinh doanh năm trước liền ke với năm tính thuế.

- Đối với doanh nghiệp mới được thành lập: Thuế môn bài được tính căn cứ vào vốn kinh doanh ghi trong Giấy đăng ký kinh doanh. Nếu doanh nghiệp mới thành lập trong thời gian sáu tháng cuối năm thuế môn bài được giảm 50% so với mức phải nộp cả năm.

- Các doanh nghiệp có các Chi nhánh (hạch toán phụ thuộc) tại các quận, huyện, thị xã và các điểm kinh doanh khác thì phải nộp thuế môn bài cho các chi nhánh này mỗi chi nhánh là 1.000 đồng/năm.

3.5.3. Lê phí trước bạ

- Khái niêm

Lệ phí trước bạ là khoản thu mang tính chất lệ phí của Nhà nước đối với các tố chức, cá nhân khi đăng ký quyền sở hữu, hoặc quyền sử dụng một số loại tài sản thuộc đối tượng chịu lệ phí trước bạ.

- Mức thu lê phí trước bạ.

Mức thu lệ phí trước bạ được xác định theo tỷ lệ (%) trên giá trị tài sản tính lệ phí trước bạ, cụ thể như sau:

-

- Nhà, đất: 0,5%; Phương tiện vân tải cơ giới đường thuỷ, phương tiện đánh bắt và vân chuyển thuỷ sản: 1%; riêng tàu đánh cá xa bờ: 0,5%; Súng săn, súng thể thao: 2%.

- Xe máy mức thu: Tại các thành phố trực thuộc TW, thành phố thuộc tỉnh và thị xã nơi UBND tỉnh đóng trụ sở như sau: Mua lần đầu: 5%; Mua lần thứ 2 trở đi: 1%; Tại các địa bàn khác: Mua lần đầu: 2%; Mua lần thứ 2 trở đi: 1%.

- Xe Ô tô chở người dưới 10 chỗ ngồi từ 10% đến 15%; Xe ô tô (kể cả rơ moóc, sơ mi rơ moóc) khác: 2%.

- Xác định số tiền lê phí trước bạ phải nộp.

Xác định số tiền lệ phí trước bạ đối với một tài sản căn cứ vào giá trị tài sản trước bạ và mức thu lệ phí trước bạ như sau:

Số tiền lệ phí trước bạ phải nộp ngân sách nhà nước 01 lần/một tài sản không quá năm trăm (500) triệu đồng (trừ xe ô tô chở người dưới 10 chỗ ngồi)

23 Th12 2020

24 Th12 2020

23 Th12 2020

23 Th12 2020

23 Th12 2020

24 Th12 2020