Kinh doanh quốc tế

Hợp đồng kinh doanh quốc tế

1. Khái niệm, đặc điểm và phân loại hợp đồng kinh doanh quốc te

1.1.Khái niệm

Hợp đồng là sự thỏa thuận giữa hai hay nhiều người nham mục đích tạo lập, chuyển dịch, biến đổi hay chấm dứt một nghĩa vụ.

Hợp đồng kinh tế là sự thỏa thuận bằng văn bản, tài liệu giao dịch .v.v . . giữa các bên ký kết về việc thực hiện công việc sản xuất, trao đổi hàng hóa, dịch vụ, nghiên cứu tiến bộ khoa học kỹ thuật và các thỏa thuận khác có mục đích kinh doanh với quy định rõ ràng quyền và nghĩa vụ của mỗi bên để xây dựng và thực hiện kế hoạch của mình.

Hợp đồng mua bán hàng hóa là sự thỏa thuận giữa các chủ thể nhằm xác lập, thực hiện và chấm dứt các quan hệ trao đổi hàng hóa.

Hợp đồng xuất nhập khẩu về bản chất là một hợp đong mua bán quốc tế, là sự thỏa thuận giữa các bên mua bán ở các nước khác nhau trong đó quy định bên bán phải cung cấp hàng hóa, chuyển giao các chứng từ có liên quan đến hàng hóa và quyền sở hữu hàng hóa, bên mua phải thanh toán tiền hàng và nhận hàng.

1.2.Đặc điểm

So với những hợp đồng mua bán trong nước, hợp đồng xuất nhập khẩu có ba đặc điểm:

- Thứ nhất, (đặc điểm quan trọng nhất) chủ thể của hợp đồng, người mua, người bán có cơ sở kinh doanh đăng ký tại hai quốc gia khác nhau. ở đây cần lưu ý rằng quốc tịch không phải là yếu tố để phân biệt: dù người mua và người bán có quốc tịch khác nhau nhưng nếu việc mua bán được thực hiện trên lãnh thỗ của cùng một quốc gia thì hợp đồng mua bán cũng không mang tính chất quốc tế.

- Thứ hai: Đồng tiền thanh toán có thể là ngoại tệ đối với một trong hai bên hoặc cả hai bên.

- Thứ ba: Hàng hóa – đối tượng mua bán của hợp đồng được chuyển ra khỏi đất nước người bán trong quá trình thực hiện hợp đồng.

- Thứ tư: Văn bản hợp đồng là văn bản có giá trị pháp lý bắt buộc các bên phải có trách nhiệm thực hiện các điều khoản mà các bên đã thỏa thuận và ký kết trong hợp đồng. Những văn bản này phải được hình thành trên cơ sở thỏa thuận một cách bình đẳng và tự nguyện giữa các bên.

- Thứ năm: Chủ thể hợp đong là những đổi tác cam kết thực hiện những nghĩa vụ, tr&ch nhiệm và quyền lợi theo những điều kiện của hợp đồng. Hợp đồng có thể ký giữa: Pháp nhân với pháp nhân;- Pháp nhân với cá nhân có đăng ký kinh doanh theo quy định của pháp luật.

1.3.Phân loại hợp đồng mua bán ngoại thương

Xét về thời gian thực hiện hợp đồng có hai loại:

- Hợp đồng ngắn hạn

- Hợp đồng dài hạn

a- Hợp đồng ngắn hạn thường được ký kết trong một thời gian tương đối ngắn và sau khi hai bên đã hoàn thành nghĩa vụ của mình thì quan hệ pháp lý giữa hai bên về hợp đồng đó cũng kết thúc.

b- Hợp đồng dài hạn có thời gian thực hiện lâu dài và trong thời gian đó việc giao hàng được tiến hành làm nhiều lần.

Xét về nội dung quan hệ kinh doanh trong hợp đồng ngoại thương, người ta chia ra làm 4 loại hợp đồng

- Hợp đồng xuất nhập khẩu

- Hợp đồng tạm nhập – tái xuất

- Hợp đồng tạm xuất – tái nhập

- Hợp đồng gia công

- Hợp đồng chuyển giao công nghệ, .v.v..

Xét về hình thức hợp đồng, có các loại sau

- Hình thức văn bản.

- Hình thức miệng.

- Hình thức mặc nhiên.

So với các hình thức khác thì hợp đồng dưới dạng văn bản có nhiều ưu điểm hơn cả: an toàn hơn, toàn diện hơn, rõ ràng hơn, dễ kiểm tra hơn. ở nước ta hình thức văn bản của hợp đồng là bắt buộc đối với tất cả các đơn vị xuất nhập khẩu trong quan hệ với nước ngoài.

1.4.Một số điểm cần lưu ý khi soạn thảo, ký két hợp đồng kinh doanh quốc tế

- Cần có sự thống nhất với nhau tất cả các điều khoản cần thiết trước khi ký kết, bởi khi hợp đồng đã ký rồi thì việc thay đổi một điều khoản nào đó sẽ rất khó khăn và bất lợi cho bên yêu cầu bổ sung hoặc thay đổi.

- Hợp đồng nên đề cập đến mọi vấn đề, tránh việc phải áp dụng tập quán để giải quyết những điểm hai bên không đề cập đến.

- Trong hợp đồng không được có những điều khoản trái với luật lệ hiện hành ở nước người bán hoặc ở nước người mua và luật lựa chọn.

- Hợp đồng cần được trình bày rõ ràng, sáng sủa, cách trình bày phải phản ánh được nội dung đã thỏa thuận, tránh những từ ngữ mập mờ, có thể suy luận ra nhiều cách.

- Văn bản hợp đồng thường do một bên soạn thảo. Trước khi ký kết bên kia phải xem xét kỹ lưỡng, cẩn thận đối chiếu với những thỏa thuận đã đạt được trong đàm phán, tránh việc đối phương có thể thêm vào hợp đồng một cách khéo léo những điểm chưa được thỏa thuận hoặc bỏ qua không ghi vào hợp đồng những điều đã được thống nhất.

- Người đứng ra ký kết hợp đồng phải là người có thẩm quyền ký kết.

- Ngôn ngữ thường dùng để xây dựng hợp đồng là thứ ngôn ngữ mà hai bên cùng thông thạo.

2. Các điều kiện cơ sở giao hàng

2.1.Sự hình thành các điều kiện thương mại quốc tế

Buôn bán quốc tế có đặc điểm là tuyến dài, diện rộng ,nhiều khâu và nhiều rủi ro. Quá trình lưu thông hàng hóa từ người xuất khẩu đến tay người nhập khẩu nước ngòai, cần phải qua vận tải đường dài, qua nhiều cửa ngõ, qua các ngân hàng, thương kiểm, hải quan, bảo hiểm…,khả năng hàng hóa gặp phải thiên tai hay sự cố bất ngờ cũng tương đối nhiều. Hơn nữa các thương nhân có khuynh hướng muốn sử dụng các từ viết tắt để xác định những vấn đề trên, nhưng do một số nguyên nhân khách quan :

+ Tập quán của mỗi nước khác nhau

+ Luật pháp mỗi nước quy định khác nhau.

+ Ngôn ngữ bất đồng…

Việc hiểu không nhất quán các cụm từ dùng trong buôn bán quốc tế. Dan đến những rủi ro của người bán hoặc người mua.Kết cục tất yếu là tranh chấp xảy ra. Thậm chí xảy ra những xung đột ảnh hưởng đến quyền lợi và mối quan hệ buôn bán giữa các nước. Vì lý do đó người ta thấy cần thiết phải đưa ra các quy tắc thống nhất để giải thích các điều kiện thương mại,các quy tắc mà cả hai bên đều có thể chấp nhận được và các điều kiện thương mại quốc tế (Incoterms – Viết tắt của International Commercial Terms (hay còn gọi là các điều kiện cơ sở gioa hàng) cấu thành cấc quy tắc giải thích thống nhất đó. Do đó, các điều kiện thương mại quốc tế có thể hiểu là hệ thống các quy tắc, được quy định một cách thống nhất để biểu thị cấu thành của giá cả hàng hóa, nói rõ địa điểm giao hàng, xác định ranh giới rủi ro, trách nhiệm và chi phí giữa các bên tham gia trong hợp đồng buôn bán quốc tế.

2.2. Mục đích và phạm vi áp dụng

Mục đích:

- Cung cấp một bộ qui tắc quốc tế giải thích những điều kiện thương mại thông dụng trong ngoại thương.

- Giúp các bên mua bán tránh những vụ tranh chấp và kiện tụng, làm lãng phí thời giờ và tiền bạc.

Phạm vi áp dụng:

- Incoterms chỉ điều chỉnh những vần đề về quyền và nghĩa vụ của các bên ký kết hợp đồng liên quan đến việc giao hàng (với ý nghĩa là hàng hoá hữu hình).

- Chỉ mang tính chất khuyến khích, không bắt buộc áp dụng.

2.3.Cấu trúc Incoterms 2000

EXW: (Giao tại xưởng)

Theo điều kiện này, người bán sẽ hoàn thành trách nhiệm giao hàng khi hàng đã giao cho người mua tại xưởng của mình, nhưng người bán không phải chịu chi phí và rủi ro trong việc bốc hàng lên phương tiện vận tải. Người bán không phải ký hợp đồng vận tải và bảo hiểm cho lô hàng XK. Ngoài ra người mua phải làm thủ tục XK cho lô hàng.

FCA: (giao cho người chuyên chở)

Theo điều kiện này, người bán sẽ hoàn thành trách nhiệm giao hàng khi hàng đã giao cho người mua thông qua người chuyên chở. Nếu địa điểm giao hàng nằm ngoài cơ sở của người bán thì người bán không phải chịu chi phí bốc hàng lên phương tiện vận tải, ngược lại người bán chịu chi phí đó. Người bán không phải ký hợp đồng vận tải và bảo hiểm cho lô hàng XK. Tuy nhiên người bán phải làm thủ tục XK cho lô hàng.

FAS: (giao dọc mạn tàu)

Theo điều kiện này, người bán sẽ hoàn thành trách nhiệm giao hàng khi hàng đã được đặt dọc mạn tàu tại cảng bốc hàng quy định. Người bán không phải ký hợp đồng vận tải và bảo hiểm cho lô hàng XK. #iều kiện này có khác biệt so với phiên bản Incoterms 1990 là người bán phải làm thủ tục XK cho lô hàng.

FOB: (giao trên tàu)

Theo điều kiện này, người bán sẽ hoàn thành trách nhiệm giao hàng khi hàng đã được chuyển hẳn qua lan can tàu tại cảng bốc hàng quy định. Người bán không phải ký hợp đồng vận tải và mua bảo hiểm cho lô hàng XK. Tuy nhiên người bán phải làm thủ tục XK cho lô hàng. Lưu ý khi lan can tàu không còn có ý nghĩa thực tế (như vận chuyển bằng các tàu Container) thì hai bên nên thoả thuận áp dụng điều kiện khác.

CFR: (tien hàng và cước phí)

Theo điều kiện này, người bán sẽ hoàn thành trách nhiệm giao hàng khi hàng đã được chuyển hẳn qua lan can tàu tại cảng bốc hàng quy định. Người bán phải ký hợp đồng và trả cước phí vận chuyển lô hàng đến cảng đến quy định, người bán không phải mua bảo hiểm cho lô hàng.

CIF: (tien hàng, bảo hiểm và cước phí)

Điều kiện này về cơ bản giống như CFR. Tuy nhiên theo điều kiện này người bán phải mua bảo hiểm theo điều kiện tối thiểu cho lô hàng.

CPT: (cước phí trả tới)

Đây là điều kiện mà theo đó người bán có nghĩa vụ gánh chịu rủi ro, phí tổn và tiền cước để thuê tàu chở hàng đến tận địa điểm nhận hàng của người mua. Người chuyên chở trong điều kiện này là do người bán thuê.

CIP: (cước phí và phí bảo hiểm trả tới)

Điều kiện này về cơ bản chính là điều kiện CPT mở rộng, nhưng khác ở chổ người bán phải mua bảo hiểm hàng hóa cho người mua theo điều kiện bảo hiểm tối thiểu.

DAF: (giao tại biên giới)

Đây là điều kiện theo đó người bán được coi là hoàn thành nghĩa vụ giao hàng khi hàng được đặt dưới sự định đoạt của người mua trên phương tiện vận tải của ngưòi bán tại địa điểm giao hàng tại biên giới do hai bên thoả thuận. Biên giới theo điều kiện này có thể là bất cứ biên giới nào kể cả nước người bán, người mua hay một nước thứ ba. Theo điều kiện này, người bán không có nghĩa vụ dỡ hàng khỏi phương tiện vận chuyển. #iều kiện này chỉ áp dụng đối với giao hàng trên bộ, nếu giao ở biên giới trên biển thì áp dụng điều kiện DES hoặc DEQ.

DES: (giao tại tàu)

Đây là điều kiện theo đó người bán phải thuê phương tiện chở hàng đến cảng dỡ hàng thoả thuận để giao cho người mua ngay trên tàu tại cảng dỡ.

DEQ: (giao tại cầu cảng)

Điều kiện DEQ là sự mở rộng của điều kiện DES, theo đó người bán phải chịu thêm rủi ro, chi phí cho đến khi hàng được dỡ xuống và đặt dưới sự định đoạt của người mua trên cầu cảng do hai bên thoả thuận. Theo Incoterms 1990, khi bán hàng theo điều kiện này, người bán phải chịu rủi ro chi phí để hoàn thành thủ tục nhập khẩu và các phí tổn liên quan. Nhưng Incoterms 2000 đòi hỏi người mua phải thực hiện thủ tục này.

DDU: (giao hàng chưa nộp thuế)

Theo điều kiện này, người bán phải chịu rủi ro, phí tổn để thuê phương tiện chở hàng tới nơi quy định để giao cho người mua, trừ việc người bán phải làm thủ tục nhập khẩu nà nộp thuế nhập khẩu.

DDP: (giao hàng đã nộp thuế)

Đây là điều kiện mở rộng của điều kiện DDU, theo đó người bán không những phải đưa hàng đến tận nơi quy định để giao cho người mua mà còn phải chịu cả rủi ro và chi phí để hoàn thành thủ tục nhập khẩu hàng hoá cũng như các khoản thuế nếu có.

Một số điểm lưu ý khi sử dụng INCOTERMS

- Không mang tính bắt buộc áp dụng.

- Chỉ quy định những vấn đề liên quan đến trách nhiệm, nghĩa vụ và quyền lợi của các bên ký kết hợp đồng trong việc giao hàng hoá hữu hình.

- Khi sử dụng các điều kiện của Incoterms thì phải chỉ rõ phiên bản áp dụng.

- Phải ghi rõ những điều đôi bên đã thoả thuận vào hợp đồng khi Incoterms không đề cập đến.

- Dù Incoterms thể hiện tính phổ biến, tiện dụng, nhưng không có nghĩa là khi dùng Incoterms như một điều kiện thương mại, doanh nghiệp không còn lo lắmg gì nữa. Do vậy, trong từng trường hợp cụ thể, khi quyết định chọn áp dụng điều kiện nào, doanh nghiệp cũa phải hiểu rõ mình có nghĩa vụ gì và có thể thực hiện không? Nếu xét thấy không thể thực hiện được điều kiện này thì phải chọn điều kiện khác để áp dụng.

- Incoterms 2000 sẽ bắt đầu có hiệu lực từ ngày 1/1/2000.

3. Các điều kiện, điều khoản của hợp đồng

3.1.Điều kiện về tên hàng

Nhằm mục đích các bên xác định được loại hàng cần mua bán, do đó phải diễn tả thật chính xác. #ể làm việc đó người ta dùng các cách ghi sau:

- Ghi tên hàng bao gồm tên thông thường, tên thương mại, tên khoa học (áp dụng cho các loại hóa chất, giống cây).

- Ghi tên hàng kèm tên địa phương sản xuất ra nó, nếu nơi đó ảnh hưởng đến chất lượng sản phẩm. Ví dụ: nước mắm Phú Quốc.

- Ghi tên hàng kèm với qui cách chính của hàng đó.

- Ghi tên hàng kèm với tên nhà sản xuất ra nó. Hình thức này áp dụng với những sản phẩm nổi tiếng của những hãng có uy tín.

- Ghi tên hàng kèm với công dụng của hàng. Theo cách này người ta ghi thêm công dụng chủ yếu của sản phẩm, theo tập quán nếu hợp đồng ghi kèm theo công dụng thì người bán phải giao hàng đáp ứng được công dụng đó mặc dù giá cả nó cao.

3.2.Điều kiện về phẩm chất

“Phẩm chất” là điều khoản nói lên mặt “chất” của hàng hóa mua bán như tính năng, tác dụng, công suất, hiệu suất . . . của hàng hóa đó.

Xác định cụ thể phẩm chất của sản phẩm, là cơ sở để xác định giá cả. Do vậy: xác định điều kiện phẩm chất tốt, dẫn đến xác định giá cả tốt, đúng, và mua được hàng hóa đúng yêu cầu của mình.

Có nhiều phương pháp để xác định phẩm chất hàng hóa, dưới đây là một số phương pháp chủ yếu:

a. Xác định phẩm chất dựa vào mẫu hàng

Là phương pháp đánh giá phẩm chất của lô hàng dựa vào phẩm chất của một số ít hàng hóa lấy ra làm đại diện cho lô hàng đó.

Phương pháp này có nhược điểm là tính chính xác không cao nên chỉ áp dụng cho hàng hóa chưa có tiêu chuẩn hoặc khó xác định tiêu chuẩn.

Cách thức tiến hành: người bán giao mẫu cho người mua để kiểm tra, nếu người mua đồng ý thì người bán lập ba mẫu: một mẫu giao cho người mua, một cho trung gian, một người bán giữ để đối chiếu, giải quyết tranh chấp (nếu có) sau này.

Cũng có thể mẫu do người mua đưa cho người bán, trên cơ sở đó người bán sản xuất một mẫu đối và ký kết hợp đồng sẽ dựa trên mẫu đối vì có khả năng mẫu đối khác xa với mẫu do người mua đưa.

Lưu ý:

- Mầu thông thường không tính tiền, chỉ tính trong trường hợp giá trị mẫu quá cao hoặc số lượng mẫu quá lớn.

- Làm cho hợp đồng và mẫu gắn với nhau:

+ Trên mẫu ghi: Mầu thuộc hợp đồng số . . . và ngược lại trên hợp đồng ghi mẫu theo mẫu số . . . đã được giao bên mua hoặc do người bán gửi ngày … Mầu là một phụ kiện không tách rời của hợp đồng.

+ Trên hợp đồng người ta quy định:

- Tương ứng với mẫu hàng (correspond to sample)

- Tương tự như mẫu (according to sample)

- Thời gian giữ mẫu: mẫu được giữ kể từ khi đàm phán để ký hợp đồng cho đến khi hết hạn khiếu nại về phẩm chất thì có thể hủy mẫu (nếu không tranh chấp). Còn nếu có tranh chấp, thì chỉ hủy khi tranh chấp được giải quyết xong.

b. Xác định phắm chất dựa vào tiêu chuẩn;

Đối với những sản phẩm đã có tiêu chuẩn thì dựa vào tiêu chuấn đế xác định phẩm chất của sản phẩm.

Lưu ý:

- Trước khi đưa vào hợp đồng cần hiểu rõ về nội dung của tiêu chuẩn (tiêu chuẩn có thể do nhà nước, ngành hoặc cơ quan sản xuất ban hành nên phải ghi rõ người, nơi, năm ban hành tiêu chuẩn).

- Có thể sửa đổi một số chỉ tiêu trong tiêu chuẩn nếu cần thiết.

- Đã theo tiêu chuẩn nào thì cần ghi rõ không nên mập mờ.

c. Phương pháp xác định phấm chất dựa vào nhãn hiệu hàng hóa

Nhãn hiệu là những ký hiệu, hình chữ để phân biệt hàng hóa của nơi sản xuất này với nơi sản xuất khác.

Lưu ý:

- Nhãn hiệu đã đăng ký chưa ?

- Được đăng ký ở thị trường nào ? Hãng sản xuất đó có đăng ký tại thị trường mua sản phẩm chưa?

- Cần ghi năm sản xuất, đợt ản xuất của sản phẩm vì những sản phẩm đượcsản xuất ở những thời điểm khác nhau có thể có chất lượng khác nhau nên giá cả cũng khác nhau.

- Cần chú ý đến những nhãn hiệu tương tự.

d. Xác định phắm chất dựa vào tài liệu kỹ thuật

Bảng thuyết minh, hướng dẫn vận hành, lắp ráp, catalog . . .

Phải biến các tài liệu kỹ thuật thành một phụ kiện của hợp đồng tức gắn nó với hợp đồng.

e. Xác định phắm chất dựa vào hàm lượng của một chất nào đó trong sản phắm

Chia làm hai loại hàm lượng của chất trong hàng hóa:

- Hàm lượng chất có ích: qui định hàm lượng (%)min.

- Hàm lượng chất không có ích: qui định hàm lượng (%)max.

f. Dựa vào xem hàng trước

Nếu áp dụng phương pháp này thì tùy hợp đồng đã ký nhưng phải có người mua xem hàng hóa và đồng ý, lúc đó hợp đồng mới có hiệu lực. Nếu người mua không đến xem trong thời gian qui định thì quá thời gian đó coi như đồng ý.

3.3. Điều kiện về số lượng

Nhằm nói lên mặt “lượng” của hàng hóa được giao dịch, điều khoản này bao gồm các vấn đề về đơn vị tính số lượng (hoặc trọng lượng) của hàng hóa, phương pháp qui định số lượng và phương pháp xác định trọng lượng.

a. Đơn vị tính số lượng ở đây cần lưu ý về hệ thống đo lường, vì bên cạnh hệ mét, nhiều nước còn sử dụng hệ thống đo lường khác. Ví dụ: Hệ thống đo lường của Anh, Mỹ . . . do đó để tránh hiểu lầm nên thống nhất dùng hệ mét hoặc qui định lượng tương đương của chúng tính bằng mét.

Một sổ đơn vị đo lường thông dụng:

| 1 tấn (T) | = 1 Mectric Ton (MT) = 1.000 kg | |

| 1 tấn | = 2.204,6 pound (Lb) | |

| 1 pound(Lb) | = 0,454 kg | |

| 1 gallon (dầu mỏ) Anh | = 4,546 lít | |

| 1 gallon (dầu mỏ) Mỹ | = 3,785 lít | |

| 1 thùng (Bushel) ngũ cốc | = 36 lít | |

| 1 ounce | = 28,35 gram | |

| 1 Inch | = 2,54 cm | (ỉm = 39,37 inch) |

| 1 foot = 12 inches | = 0,3048 m: | (lm = 3,28ỉ ft.) |

| 1 mile | = 1,609 km. | |

| 1 yard | = 0,9144m ; | (ỉm = ỉ,0936 yard) |

| b. Phương pháp quy định | số lượng Trong các | ‘ hợp đồng ngoại thương, người ta sử dụng |

| hai phương pháp qui định số lượng hàng hóa

|

Phương pháp qui định dứt khoát sổ lượng:

Ví du: 1.000 cái máy kéo; 10.000 xe máy

Thường dùng trong buôn bán hàng công nghiệp, hàng bách hóa.

Phương pháp qui định phỏng chừng:

Ví dụ: Khoảng 1.000.000 tấn than, xấp xỉ 5.000 tấn quăng thiếc.

Phương pháp này thường được dùng khi mua bán hàng hóa có khối lượng lớn như: phân bón, quăng, ngũ cốc …

Các từ sử duns:

- Khoảng (about)

- Xấp xỉ (Approximately)

- Trên dưới (More or less)

- Từ … đến … (From . . . to . . .)

* Ví dụ: 1.000 MT more or less 5%.

Hoặc from 950 MT to 1.050 MT about 1.000 MT.

Lưu ý: Khi dùng about hoặc approximately thì trong phương thức thanh toán bằng L/C thường dung sai cho phép là 10%.

c. Phương pháp qui định trọng lượng – Trọng lượng cả bì (Gross weight): trọng lượng của bản thân hàng hóa cộng trọng lượng mọi thứ bao bì Gross weight = Net weight + tare

- Trọng lượng tịnh (Net Weight) chỉ tính trọng lượng của bản thân hàng hóa

- Trọng lượng thương mại (Commercial weight) là trọng lượng của hàng hóa có độ ẩm tiêu chuẩn.

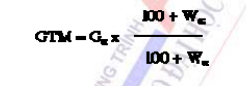

Qui đổi trọng lượng thực tế của hàng hóa sang trọng lượng thương mại nhờ công thức:

Trong đó:

GTM – trọng lượng thương mại của hàng hóa;

Gtt – Trọng lượng thực tế của hàng hóa

Wtc – độ ẩm tiêu chuẩn của hàng hóa (tính bằng %)

Wtt – độ ẩm thực tế của hàng hóa (tính bằng %)

d. Điều khoản giao hàng

Nội dung cơ bản của điều khoản giao hàng là sự xác định thời hạn, địa điểm giao hàng, phương thức giao hàng và thông báo giao hàng.

e. Thời gian giao hàng

Là thời hạn mà người bán phải hoàn thành nghĩa vụ giao hàng.

Trong buôn bán quốc tế, có 3 kiểu qui định thời hạn giao hàng

Thời hạn giao hàng có định kỳ:

Xác định thời hạn giao hàng:

- Hoặc vào một ngày cố định: ví dụ: 31/12/1996.

- Hoặc một ngày được coi là ngày cuối cùng của thời hạn giao hàng: không chậm quá ngày 31/12/1996.

- Hoặc bằng một khoảng thời gian: quý 3/ 1996.

- Hoặc bằng một khoảng thời gian nhất định tùy theo sự lựa chọn của người mua. Ví dụ: Tháng 1 ký hợp đồng, thời hạn giao hàng quy định từ tháng 2 đến tháng 7 tùy người mua chọn.

Thời hạn giao hàng không định kỳ:

Đây là qui định chung chung, ít được dùng. Theo cách này có thể thỏa thuận như sau:

- Giao hàng cho chuyến tàu đầu tiên (Shipment by first available steamer).

- Giao hàng khi nào có khoang tàu (Subject to shipping space available).

- Giao hàng khi nhận được L/C (Subject to the openning of L/C)

- Giao hàng khi nào nhận được giấy phép xuất khẩu (Subject to export licence).

Thời hạn giao hàng ngay:

- Giao nhanh (prompt)

- Giao ngay lập tức (Immediately).

- Giao càng sớm càng tốt (as soon as possible)

- Địa điểm giao hàngCác phương pháp qui định địa điểm giao hàng trong buôn bán quốc tế.

- Qui định rõ cảng (ga) giao hàng , cảng (ga) đến và cảng (ga) thông qua.

- Qui định một cảng (ga) và nhiều cảng (ga).

- Phương thức giao hàng

- Quy định việc giao nhận được tiến hành ở một nơi nào đó là giao nhận sơ bộ hoặc là giao nhận cuối cùng.

- Giao nhận sơ bộ: bước đầu xem xét hàng hóa xác định sự phù hợp về số lượng, chất lượng hàng so với hợp đồng. Thường được tiến hành ở ngay địa điểm sản xuất hàng hóa hoặc ở nơi gửi hàng. Trong giao nhận sơ bộ, nếu có điều gì thì người mua yêu cầu khắc phục ngay.

- Giao nhận cuối cùng : xác nhận việc người bán hoàn thành nghĩa vụ giao hàng.

. Quy định việc giao nhận về sổ lượng và chat lượng.

- Giao nhận về số lượng – Xác định số lượng thực tế hàng hóa được giao, bằng các phương pháp cân, đo, đong, đếm.

- Giao nhận về chất lượng là việc kiểm tra hàng hóa về tính năng, công dụng, hiệu suất, kích thước, hình dáng …

- Tiến hành bằng phương pháp cảm quan hoặc phương pháp phân tích

- Có thể tiến hành kiểm tra trên toàn bộ hàng hóa hoặc chỉ kiểm tra điển hình.

- Thông báo giao hàngTùy điều kiện cơ sở giao hàng đã qui định, nhưng trong hợp đồng người ta vẫn quy định rõ thêm về lần thông báo giao hàng và những nội dung cần được thông báo.

- Thông thường trước khi giao hàng người bán thông báo: hàng sẳn sàng để giao hoặc ngày đem hàng ra cảng để giao. Người mua thông báo cho người bán những điều cần thiết để gửi hàng hoặc về chi tiết của tàu đến nhận hàng.

- Sau khi giao hàng người bán phải thông báo tình hình hàng đã giao, kết quả giao hàng.

Nội dung thông báo do mục đích của chúng quyết định.

- Một số qui định khác về việc giao hàng

. Đối với hàng hóa có khối lượng lớn có thể qui định: cho phép giao từng đợt – partial shipment allowed, hoặc giao một lần – total shipment.

. Nếu dọc đường cần thay đổi phương tiện vận chuyển, có thể qui định: cho phép chuyển tải – transhipment allowed.

. Nếu hàng hóa có thể đến trước giấy tờ, thì qui định “vận đơn đến chậm được chấp nhận” – Stale bill of lading acceptable.

a. Điều khoản về giá cả

Trong điều kiện này cần xác định: #ơn vị tiền tệ của giá cả, mức giá, phương pháp qui định giá cả, giảm giá, điều kiện cơ sở giao hàng tương ứng.

b. Tiêu chuấn tiền tệ giá cả

Giá cả của 1 hàng hóa là biểu hiện bằng tiền của giá trị hàng hóa đó. Nên khi ghi giá bao giờ người ta cũng phải xác định tiền tệ để biểu thị giá đó. #ồng tiền ghi giá có thể là đồng tiền của nước người bán hoặc nước người mua, cũng có thể của nước thứ ba.

c. Xác định mức giá

Giá cả trong các hợp đồng ngoại thương là giá quốc tế.

d. Phương pháp qui định giá

Thường dùng các phương pháp sau:

Giá cố định: (fixed) giá được khẳng định lúc ký kết hợp đồng và không thay đổi trong quá trình thực hiện hợp đồng.

Giá qui định sau: được xác định sau khi ký hợp đồng hoặc bằng cách đàm phán, thỏa thuận trong một thời gian nào đó, hoặc bằng cách dựa vào giá thế giới ở một ngày nào đó trước hay

trong khi giao hàng.

Giá có thể xét lại: (rivesable price), giá đã được xác định trong lúc ký hợp đồng, nhưng có thể được xem xét lại nếu sau này, vào lúc giao hàng, giá thị trường của hàng hóa đó có sự biến động với một mức nhất định.

Giá di động: (sliding scale price): là giá cả được tính toán dứt khoát vào lúc thực hiện hợp đồng trên cơ sở giá cả qui định ban đầu, có đề cập tới những biến động về chi phí sản xuất trong thời kỳ thực hiện hợp đồng. Giá di động thường được vận dụng trong các giao dịch cho những mặt hàng có thời hạn chế tạo lâu dài như thiết bị toàn bộ tàu biển, các thiết bị lớn trong công

nghiệp . . . Trong trường hợp này, khi ký kết hợp đồng người ta quy định một giá ban đầu (basis price) và qui định cơ cẩu của giá đó đong thời qui định phương pháp tính toán giá di động sẽ vận dụng.

e. Giảm giá (discount)Trong thực tế mua bán hiện nay, người ta sử dụng rất nhiều loại giảm giá (khoảng 20 loại giảm giá)

Xét về nguyên nhân giảm giá, có các loại:

- Giảm giá do mua với số lượng lớn.

- Giảm giá thời vụ.

Nếu xét về cách tính toán các loại giảm giá, có các loại:

- Giảm giá đơn: Thường được biểu thị bằng một mức % nhất định so với số hàng.

- Giảm giá lũy tiến: Là loại giảm giá có mức tăng dần theo số lượng hàng được mua bán trong một đợt giao dịch nhất định

– Giảm giá tăng thưởng: (bonus) là loại giảm giá mà người bán thưởng cho người mua thường xuyên, nếu trong một thời hạn nhất định (ví dụ: 6 tháng, 1 năm) tổng số tiền mua hàng đạt tới một mức nhất định.

g. Điều kiện cơ sở giao hàng tương ứng

Trong việc xác định giá cả, người ta luôn định rõ điều kiện cơ sở giao hàng có liên quan đến giá cả đó. Vì vậy, trong các hợp đồng mua bán, mức giá bao giờ cũng được ghi bên cạnh một điều kiện cơ sở giao hàng nhất định.

Ví dụ: Hợp đong mua bán gạo có thể ghi giá:

Unit price: USD 222/ MT FOB (Incoterms 2000) Saigon port, Hochiminh city, Viet Nam.

Total amount: 2.220.000 USD.

f. Thanh toán

Trong mục này của hợp đồng qui định đồng tiền thanh toán, thời hạn trả tiền, hình thức trả tiền, các chứng từ làm căn cứ để trả tiền.

- Đồng tiền thanh toán (currency of payment)Việc thanh toán tiền hàng được tiến hành bằng đồng tiền của nước xuất khẩu, của nước nhập khẩu hoặc một nươc thứ ba. #ôi khi trong hợp đồng còn cho quyền người nhập khẩu được thanh toán bằng các ngoại tệ khác nhau tùy theo sự lựa chọn của mình. Đồng tiền dùng trong thanh toán hàng hóa được gọi là đồng tiền thanh toán. Đồng tiền thanh toán có thể trùng hợp hoặc không trùng hợp với đồng tiền ghi giá. Nếu không trùng hợp thì phải qui định tỷ giá quy đổi.

- Thời hạn thanh toán (time of payment)

Có thể trả ngay, trả trước hay trả sau:

- Trả ngay: Trong buôn bán quốc tế: “trả ngay” có tính chất quy ước. #ó là việc trả tiền được thực hiện trong thời gian hợp lý cho phép người mua xem xét chứng từ giao hàng.

- Trả trước: là việc người mua cung cấp tín dụng cho người bán dưới hình thức tiền hoặc ứng trước hiện vật (máy móc, nguyên vật liệu .v.v..). Trả trước cũng còn có nghĩa là người mua đặt cọc hoặc cam kết thực hiện hợp đồng.

- Trả sau: là việc người bán cung cấp tín dụng cho người mua

Người ta có thể áp dụng kết hợp việc trả ngay, trả trước và trả sau trong một hợp đồng.

- Hình thức thanh toán

Có nhiều phương thức thanh toán khác nhau: L/C, Clean collection, D/A, D/P, T/T, M/T, CAD, Tiền mặt, cheque … mỗi phương thức có những ưu nhược điểm khác nhau. Cần nghiên cứu kỹ để chọn phương thức thanh toán thích hợp.

- Bộ chứng từ thanh toán

Bộ chứng từ thanh toán gồm: phương tiện thanh toán (thường gọi là hối phiếu) và các

chứng từ gửi hàng (Shipping documents), cụ thể gồm:

- Hối phiếu thương mại

- Vận đơn đường biển sạch

- Đơn hoặc giấy chứng nhận bảo hiểm (nếu bán CIF)

- Hóa đơn thương mại

- Giấy chứng nhận phẩm chất hàng hóa

- Giấy chứng nhận trọng/ khối lượng.

- Giấy chứng nhận xuất xứ hàng hóa

- Gấy chứng nhận đóng gói bao bì

- Giấy kiểm dịch động vật (nếu hàng bán phải kiểm dịch).

h. Bao bì và ký mã hiệu (Packing and Marking)

- Bao bì

Trong điều khoản này các bên giao dịch thường thỏa thuận với nhau về:

- Yêu cầu chất lượng bao bì

- Phương thức cung cấp bao bì

- Giá cả bao bì

Phương pháp qui định chất lượng bao bì:

. Qui định chung:

Chất lượng bao bì phù hợp với một phương tiện vận tải nào đó.

Ví dụ: Bao bì phù hợp với vận chuyển đường sắt Bao bì phù hợp với vận chuyển đường biển Bao bì phù hợp với vận chuyển đường hàng không.

Phương pháp này có nhược điểm là có thể dẫn đến tranh chấp vì hai bên không hiểu giống nhau.

. Qui định cụ thể:

- Yêu cầu vật liệu làm bao bì

- Yêu cầu về hình thức của bao bì: Hộp (case), bao (bales), thùng (drums), cuộn (rolls), bao tải (gunng bags) …

- Yêu cầu về kích thước bao bì

- Yêu cầu về số lớp bao bì và cách thức cấu tạo của mỗi lớp đó

- Yêu cầu về đai nẹp bao bì . . .

Phương pháp cung cấp bao bì:

- Phương pháp phổ biến nhất: bên bán cung cấp bao bì cùng với việc giao hàng cho bên

mua.

- Bên bán ứng trước bao bì để đóng gói hàng hóa, nhưng sau khi nhận hàng bên mua phải trả lại bao bì. Phương pháp này dùng với các loại bao bì có giá trị cao.

- Bên mua gởi bao bì đến trước để đóng gói: Phương pháp này áp dụng khi bao bì khan hiếm và thị trường thuộc về người bán.

Phương pháp xác định giá cả bao bì:

- Được tính vào giá hàng (Packing charges included).

- Bao bì tính riêng.

- Tính theo lượng chi thực tế hoặc tính theo phần trăm so với giá hàng.

- Ký mã hiệu

Là những ký hiệu bằng chữ hoặc hình vẽ dùng để hướng dẫn trong# giao nhận, vận chuyển, bảo quản hàng hóa.

Yêu cầu của mã ký hiệu:

- Được viết bằng sơn hoặc mực không phai, không nhòe

- Phải dễ đọc, dễ thấy.

- Có kích thước lớn hoặc bằng 2cm

- Không làm ảnh hưởng đến phẩm chất hàng hóa

- Phải dùng màu đen hoặc màu tím với hàng hóa thông thường, màu đỏ với hàng hóa nguy hiểm, màu cam với hàng hóa độc hại. Bề mặt viết ký mã hiệu phải bào nhẵn.

- Phải được viết theo thứ tự nhất định.

- Ký hiệu mã hiệu phải được kẻ ít nhất trên hai mặt giáp nhau.

i. Bảo hành

Trong điều khoản này, cần phải thể hiện được hai yếu tố:

- Thời gian bảo hành: cần phải qui định hết sức rõ ràng.

- Nội dung bảo hành: người bán hàng cam kết trong thời hạn bảo hành hàng hóa sẽ bảo đảm các tiêu chuẩn chất lượng, đặc điểm kỹ thuật, phù hợp với qui định của hợp đồng, với điều kiện người mua phải nghiêm chỉnh thi hành sự hướng dẫn của người bán về sử dụng và bảo dưỡng. Nếu trong giai đoạn đó, người mua phát hiện thấy khuyết tật của hàng hóa, thì người bán phải sửa chữa miễn phí hoặc giao hàng thay thế.

- Phạt và bồi thường thiệt hại

Điều khoản này qui định những biện pháp khi hợp đồng không được thực hiện (toàn bộ hay một phần). Điều khoản này cùng lúc nhằm hai mục tiêu:

- Ngăn ngừa đối phương có ý định không thực hiện hay thực hiện không tốt hợp đồng.

- Xác định số tiền phải trả nhằm bồi thường thiệt hại gây ra.

Các trường hợp phạt:

+ Phạt chậm giao hàng: Ví dụ: Nếu Người bán giao hàng chậm thì các khoản phạt sẽ áp dụng như sau: tuần đầu chậm giao, không tính phạt. Tuần thứ hai đến tuần thứ năm phạt 1% tuần giao chậm; từ tuần thứ sáu: 2 % tuần, nhưng tổng số tiền phạt giao chậm không quá 10% tổng giá trị hàng giao chậm.

+ Phạt giao hàng không phù hợp về số lượng và chất lượng:

+ Phạt do chậm thanh toán:

- Phạt 1 tỷ lệ phần trăm của số tiền đến thời hạn thanh toán, tính theo thời hạn chậm thanh toán. Ví dụ: 1% của số tiền chậm thanh toán/ tháng.

- Phân bố lãi suất chậm thanh toán, thường vận dụng tỷ lệ chiết khấu chính thức hay lãi suất hợp pháp được công bố hay lãi suất nợ quá hạn của các ngân hàng, có lúc còn cộng thêm vài %. Ví dụ: “Trường hợp chậm thanh toán, kể từ ngày đến hạn, số tiền chưa trả được tính lãi. Lãi suất tính theo lãi suất nợ quá hạn của các ngân hàng cộng thêm 2%.

e. Bất khả kháng (Force majeure)

Bất khả kháng là sự kiện khi xảy ra làm cho hợp đồng trở thành không thể thực hiện được, mà không ai bị coi là chịu trách nhiệm. Các sự kiện bất khả kháng mang 3 đặc điểm sau:

- Không thể lường trước được

- Không thể vượt qua

- Xảy ra từ bên ngoài.

Tuy nhiên, vẫn có thể quy định trong hợp đồng coi là bất khả kháng các sự kiện mà bình thường ra thì không có đủ 3 đặc điểm trên, ví dụ: đình công, hỏng máy, mất điện, chậm được cung cấp vật tư . . . Cũng có thể quy định thêm rằng: các sự kiện đó chỉ tạm ngưng việc thực hiện hợp đồng chứ không làm hợp đồng mất hiệu lực.

n. Khiếu nại (Claim)

Khiếu nại là các đề nghị do một bên đưa ra đối với bên kia do số lượng, chất lượng giao hàng, hoặc một số vấn đề khác không phù hợp với các điều khoản đã được qui định trong hợp đồng. Về điều khoản này các bên qui định trình tự tiến hành khiếu nại, thời hạn có thể nộp đơn khiếu nại, quyền hạn và nghĩa vụ của các bên liên quan đến việc phát đơn khiếu nại, các phương pháp điều chỉnh khiếu nại.

Khiếu nại được đưa ra dưới dạng văn bản và gồm các số liệu sau: Tên hàng, số lượng, và xuất xứ hàng hóa, cơ sở để khiếu nại kèm theo chỉ dẫn chính về những thiếu xót mà đơn khiếu nại được phát ra, các yêu cầu về điều chỉnh khiếu nại.

Đơn khiếu nại được gởi đi kèm theo các chứng từ cần thiết như: biên bản giám định, biên bản chứng nhận tổn thất, mất mát, vận đơn đường biển, bản liệt kê chi tiết, giấy chứng nhận chất lượng.

m. Trọng tài

Trong điều khoản này cần quy định các nội dung sau:

- Ai là người đứng ra phân xử? Tòa án Quốc gia hay Tòa án trọng tài, trọng tài nào, thành lập ra sao? #ể giải quyết tranh chấp giữa các bên giao dịch, khi những tranh chấp này không thể giải quyết bằng con đường thương lượng.

- Luật áp dụng vào việc xét xử.

- Địa điểm tiến hành xét xử.

- Phân định chi phí trọng tài.

- Phân định chi phí trọng tài.

25 Th12 2020

25 Th12 2020

25 Th12 2020

25 Th12 2020

25 Th12 2020

25 Th12 2020