Xuât nhập khẩu

Hải quan điện tử

1. Thủ tục hải quan điện tử

Thủ tục hải quan điện tử (HQĐT) là các công việc mà người khai hải quan và công chức hải quan phải thực hiện đối với hàng hóa, phương tiện vận tải, trong đó việc khai báo và gửi hồ sơ của người khai hải quan và việc tiếp nhận, đăng kỷ hồ sơ hải quan của công chức hải quan được thực hiện thông qua hệ thống xử lý dữ liệu điện tử của hải quan.

Cơ sờ pháp lý cho việc áp dụng thủ tục hải quan điện tử ờ Việt Nam:

❖ Luật HQ năm 2001 (Điều 8 và khoản 3 Điều 20) và Luật sửa đổi, bổ sung một số điều cùa Luật HQ ngáy 14/06/2005 (điểm 4, điểm 9 và điểm 13 Điều 1, sửa đổi Điều 8, Điều 16, Điều 22).

QUĂN TRỊ XUÃTNHẬP NHÂU

♦> Luật giao dịch điện tử ngày 29 tháng 11 năm 2005.

- Luật Quản lý thuế số 78/2006 ngày 29 tháng 11 năm 2006.

- Nghị định số 57/2006/NĐ-CP ngày 09/06/2006 của CP về Thương mại điện tử.

- Nghị định số 27/2007/NĐ-CP ngày 23/2/2007 của Chính phủ về giao dịch điện tử trong lĩnh vực tải chính.

- Quyết định số 149/2005/QĐ-TTg ngày 20/06/2005 của Thủ tướng Chính phủ về việc thí điểm thủ tục HQĐT.

- Quyết định số 50/2005/QĐ-BTC ngày 19/07/2005 của Bộ trưởng Bộ Tài chính về Quy trình thực hiện thí điểm thủ tục HQĐT đối với hàng hóa XKt

- Quyết định số 52/2007/QĐ-BTC ngày 22/06/2007 của Bộ trưởng Bộ Tài chính về việc ban hành quy định về thí điểm thủ tục HQĐT.

- Quyết định số 1699/2007/QĐ-TCHQ ngày 25/9/2007 của Bộ trưởng Bộ Tài chính về việc ban hành quy trình thủ tục Hải quan điện tử.

- Quyết định số 1700/2007/QĐ-TCHQ ngày 25/9/2007 của Bộ trưởng Bộ Tài chính về việc ban hành quy trình quản lý rủi ro áp dụng cho quy trình thủ tục Hải quan điện tử.

- Công văn số 3339/TCHQ-HĐH ngày 19/08/2005 cùa TCHQ về việc hướng dẫn quy trình thủ tục HQĐT.

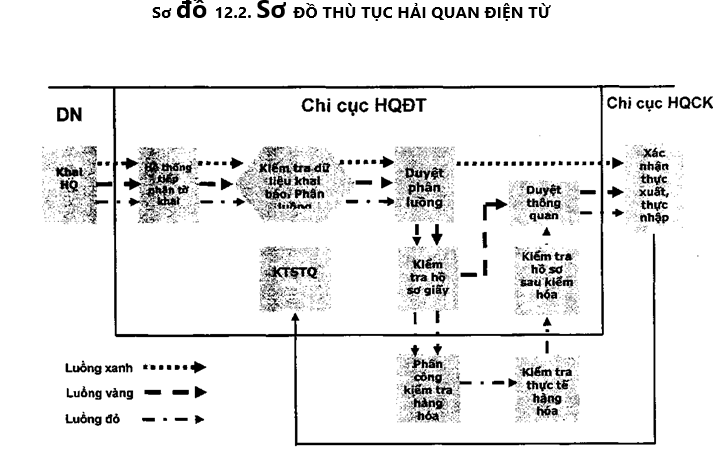

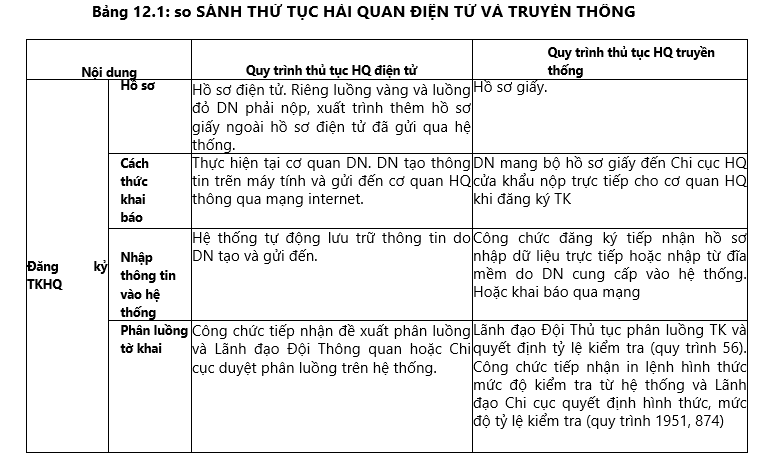

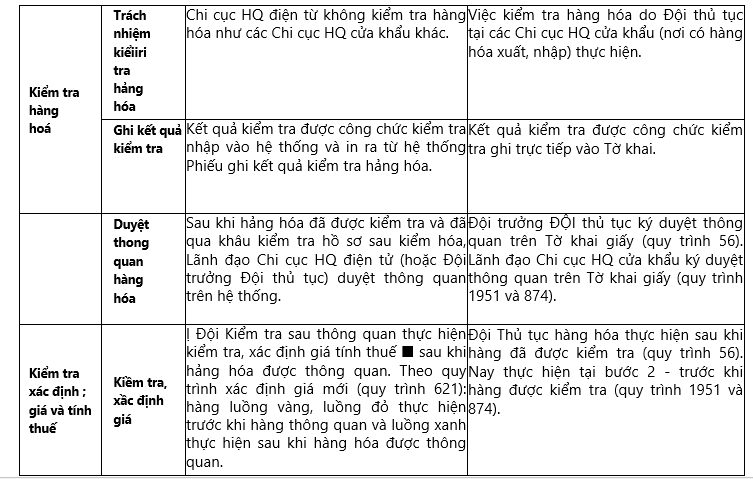

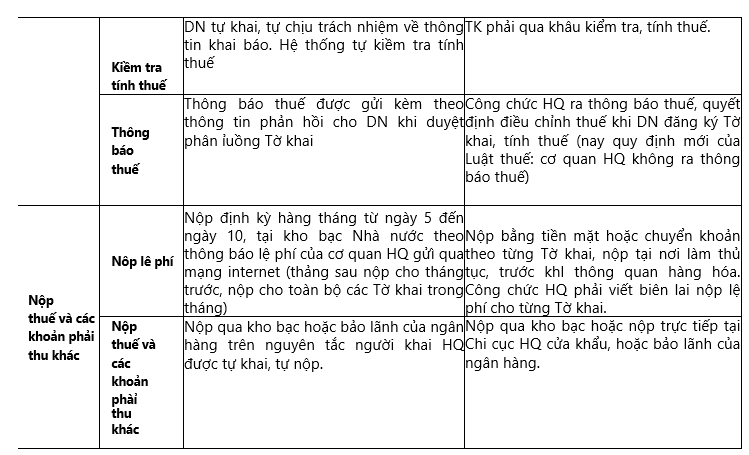

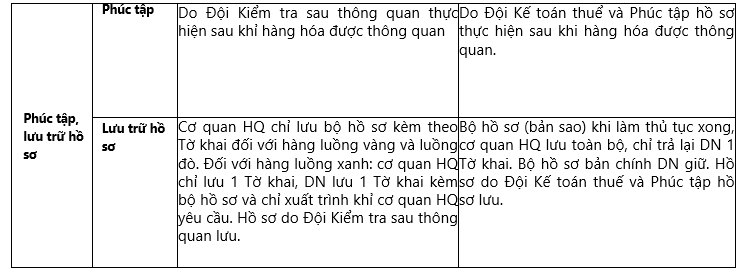

2. Quy trình thủ tục Hải quan điện tử (Xem Sơ đồ và Bảng 12.1)

Để làm tốt thủ tục Hải quan, đặc biệt là thủ tục Hải quan diện tử, cần đặc biệt lựu ý, nghiên cứu kỹ các quy định ban hành kèm theo Quyết định số 52/2007/QĐ-BTC ngày 22/06/2007 của Bộ trưởng Bộ Tài chính về việc ban hành quy định về thí điểm thủ tục HQĐT, gồm các quy định sau;

Quy định cụ thể một sé nội dung thuộc thủ tục Hải quan đối với hàng hóa gia công xuất khẩu, nhập khẩu:

Thù tục Hải quan đối với hàng hóa gia công cho doanh nghiệp nước ngoài:

- Đăng ký hợp đồng gia công.

- Thủ tục nhập khẩu nguyên liệu, vật tư gia công.

- Thủ tục hải quan đối với nguyên liệu, vật tư do bên nhận gia công tự cung ứng cho hợp đồng gia công.

- Thủ tục hải quan nhập khẩu máy móc, thiết bị để thực hiện hợp đồng gia công.

- Thủ tục hải quan đăng ký, điều chỉnh và kiểm tra định mức.

- Thủ tục xuất khẩu sản phẩm gia công ra nước ngoài.

- Thủ tục hải quan xuất khầu/nhập khẩu tại chỗ đối với sản phẩm gia công.

- Thủ tục giao nhận sản phẩm gia công chuyển tiếp.

- Thủ tục xuất trả nguyên liệu, vật tư gia công ra nước ngoài trong thời hạn thực hiện hợp đồng gia công do thay đổi mẫu mã gia công hoặc lý do khác.

- Thủ tục hảỉ quan đối với hàng gia công đã xuất khẩu bi trả lại để sửa chữa, tái chế.

- Thủ tục hải quan nhập sản phẩm gia công thay tiền công quy định tại khoản d điều 33 Nghị định số 12/2006/NĐ-CP.

- Thù tục thanh khoản hợp đồng gia công cho doanh nghiệp nước ngoài.

- Thủ tục hải quan xử lý nguyên liệu, vật tư dư thừa, phế liệu, phế phẩm, máy móc, thiết bị thuê mượn quy định tại khoản 3 Nghị định 12/2006/NĐ-CP.

- Xử lý các trường hợp doanh nghiệp giải thể, ngừng hoạt động nhưng còn hợp đồng gia công chưa thanh khoản.

- Xử lý nguyên liệu, vật tư dư thừa, máy móc, thiết bị thuê mượn, sản phẩm gia công không xuất trả được cho bên thuê gia công do bên thuê gia công từ bỏ hàng.

Thủ tục hải quan đối với hàng hóa đăt gia công ở nước ngoài

- Thủ tục đặng ký hợp đồng đối với hàng hóa đặt gia công ở nước ngoài.

- Thủ tục xuất khẩu nguyên liệu đẻ đặt gia công tại nước ngoài.

- Thù tục đăng ký, điều chỉnh, kiểm tra định mức đặt gia công tại nước ngoài.

- Thủ tục nhập khẩu sản phẩm đặt gia công tại nước ngoài.

- Thủ tục thanh khoản hợp đồng đặt gia công tại nước ngoài.

Quy định cụ thể một số nội dung thuộc thủ tục Hải quan đốì vớì hàng hóa xuất khẩu, nhập khẩu theo loại hình nhập nguyên liệu, vật liệu để sản xuất hàng xuất khẩu.

- Hàng hóa xuất khẩu, nhập khẩu được làm thủ tục hải quan theo loại hình NK nguyên liệu, vật tư để sản xuất hàng XK.

- Thủ tục đàng ký, sửa đổi, bổ sung các danh mục nguyên liệu, vật tư NK; danh mục sản phẩm XK.

- Thủ tục hải quan NK nguyên liệu, vật tư.

- Thủ tục hải quan đẳng ký, điều chỉnh định mức, tỳ lệ hao hụt nguyên liệu, vật tư cho sản phẩm XK.

- Thủ tục hải quan XK sản phẩm.

- Thủ tục hải quan đối với nguyên liệu, vật tư cung ứng để sản xuất hàng XK.

- Thủ tục hải quan đối với hàng hóa đã XK bị trả lại để sửa chữa, táỉ chế.

- Thủ tục thanh khoản, không thu thuế (hoàn thuế).

- Thủ tục hải quan xử lý nguyên liệu, vật tư không XK.

Quy định cụ thể một số nội dung thuộc thủ tục Hải quan đổi với hàng hóa kinh doanh tạm nhập tái xuất:

- Nguyên tắc chung.

- Quản lý hàng tái xuất.

- Thanh khoản tờ khai tạm nhập.

Quy định cụ thể một số nội dung thuộc thủ tục Hải quan đối với hàng hóa đưa vào, đưa ra doanh nghiệp chế xuất:

- Quy định chung.

- Thủ tục đăng ký, sửa đổi, bổ sung các danh mục hàng hóa nhập vào doanh nghiệp chế xuất, danh mục hàng hóa xuất ra khỏi doanh nghiệp chế xuất.

- Thủ tục hải quan đăng ký, điều chỉnh định mức, tỷ lệ hao hụt nguyên liệu, vật tư cho sản phẩm xuất ra khỏi doanh nghiệp chế xuất.

- Thủ tục hải quan đối với hàng hóa đưa từ doanh nghiệp chế xuất vào nội địa.

- Thủ tục hải quan đối với hàng hóa đưa từ nội địa vào doanh nghiệp chế xuất.

- Thủ tục hải quan đối với hàng hóa đưa từ doanh nghiệp chế xuất này sang doanh nghiệp chế xuất khác (trong hoặc ngoài khu chế xuất).

- Thủ tục hủy nguyên vật liệu, sản phẩm, phế liệu, phế phẩm.

- Thù tục thanh lý hàng hóa là tài sản cố định và nộp thuế theo quy định.

- Thanh khoản và kiểm tra hàng tồn kho đối với hàng hóa đưa vào, đưa ra doanh nghiệp chế xuất.

Quy định cụ thể thủ tục Hải quan đối với một số trường hợp khác:

- Đối với hàng hóa XK, NK thực hiện các dự án đầu tư,

- Đối với hàng hóa XK, NK tại chỗ.

- Hàng hóa đã xuất khẩu nhưng bị trả lại.

- Hàng hóa đã nhập khẩu nhưng phải xuất trả.

Thủ tục hải quan điện tử đối với hàng hóa XK, NK, chuyên cửa khẩu:

Đ.49. Quy định chung về chuyển cửa khẩu.

Đ.50. Thủ tục chuyển cửa khẩu đối với hàng hóa xuất khẩu.

Đ.51. Thủ tục chuyển cửa khẩu đối với hàng hóa nhập khẩu.

Thủ tục hải quan điện tử đối với hàng hóa XK, NK theo hợp đồng mua bán:

Đ.36. Thủ tục hải quan điện tử đối với hàng hóa XK, NK theo hợp đồng mua bán.

Đ.37. Khai hải quan điện tử.

Đ.38. Thời gian khai hải quan điện tử.

Đ.39. Kiểm tra, tiếp nhận đăng ký tờ khai hải quan điện tử.

Đ.40. Quản lý giấy phép XKT NK hàng hóa.

Đ.41. Kiểm tra hồ sơ hải quan điện tử.

Đ.42. Kiểm tra thực tế hàng hóa.

Đ.43. Nội dung kiểm tra trong quá trình thông quan.

Đ.44. Lấy mẫu, lưu mẫu, lưu ảnh hàng hóa XK, NK.

Đ.45. Đưa hồng hóa về bảo quản tại địa điểm của người khai hải quan.

Đ.46. Giải phóng hàng hóa.

Đ.47. Thông quan hàng hóa.

Thủ tục hải quan điện tử đối với phương tiện vận tải đường biển, đường hàng không nhập cảnh, xuất cảnh, chuyển cảng, quá cảnh:

-Thủ tục hải quan điện tử đối với phương tiện vận tải nhập cảnh. -Thủ tục hải quan điện tử đối với phương tiện vận tải đường biển quá cảnh.

-Thủ tục hải quan;điện tử đối với phương tiện vận tải xuất cành. -Thù tục hải quan điện tử đối với phương tiện vận tải chuyển cảng.

17 Th6 2021

28 Th12 2020

28 Th12 2020

28 Th12 2020

29 Th12 2020

10 Th8 2021