Quản trị chất lượng

Giảm lãng phí nguyên vật liệu, phát triển bền vững với phương pháp MFCA

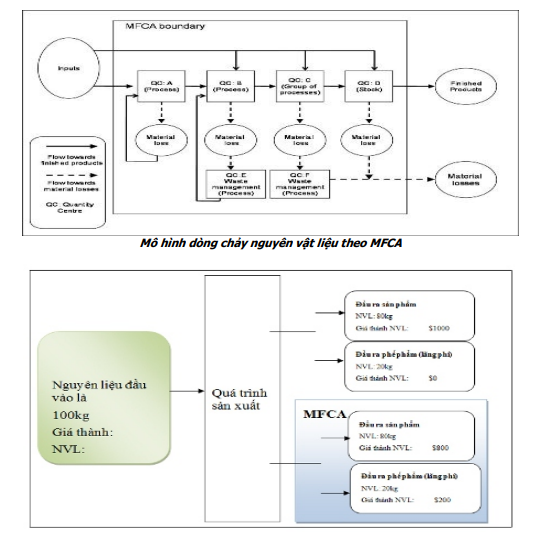

MFCA (Material Flow Cost Accounting) là một phương pháp quản lý môi trường (environmental management method) nguyên bản được phát triển tại Đức nhưng đã được ứng dụng rộng rãi tại Nhật Bản. Đây là công cụ quản lý hiệu quả nhằm giảm thiểu lãng phí nguyên vật liệu và năng lượng trong quá trình sản xuất, nâng cao năng suất, tăng lợi nhuận, đồng thời đáp ứng mục tiêu phát triển bền vững. Từ các công ty lớn như Canon, Nitto Denko, Sanden … với quy mô hàng ngàn nhân viên đến các công ty nhỏ và vừa đã áp dụng MFCA bởi phương pháp triển khai đơn giản và đặc biệt không yêu cầu đầu tư lớn. MFCA đo lường dòng chảy nguyên vật liệu tại từng công đoạn sản xuất (khâu sản xuất, một máy chạy hay một dây chuyền … ), với giá trị khối lượng vật lý (m2, lít, kg … ) và thành tiền. MFCA áp dụng cho một sản phẩm hay cả một dây chuyền; giúp xác định giá trị của những lãng phí thường bị bỏ qua trong cách tính truyền thống hay trong quản lý sản xuất. MFCA được phân làm bốn loại là nguyên vật liệu, năng lượng, chi phí hệ thống (nhân công, khấu hao máy móc) và chi phí xử lý phát thải. MFCA như một máy chụp CT, cung cấp hình ảnh rõ nét về từng công đoạn sản xuất, chỉ ra những lãng phí và giúp xác định điểm ưu tiên cải tiến.

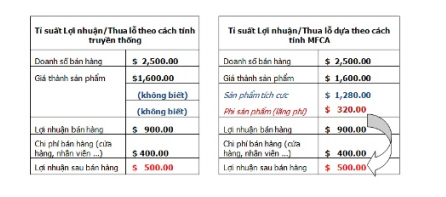

Với cách tính theo MFCA, cùng mức doanh thu bán hàng; nếu doanh nghiệp có phương pháp cải thiện giảm chi phí phi sản phẩm, sẽ làm tăng lợi nhuận đáng kể. Bảng tính ví dụ sau làm rõ điều này.

MFCA là một tư duy mới về cắt giảm chi phí. Nếu như tỉ lệ giá thành nguyên vật liệu chiếm đáng kể trong cấu thành giá thành sản phẩm, doanh nghiệp còn rất nhiều khả năng cải tiến thông qua giảm tiêu hao nguyên vật liệu, giảm phát thải ra môi trường, góp phần phát triển bền vững. Áp dụng MFCA trong doanh nghiệp mang lại rất nhiều lợi ích từ thông qua cung cấp khả năng:

- Cải tiến hiệu quả sản xuất thông qua đầu tư chính xác vì MFCA giúp phân tích hợp lý và chính xác những điểm cần đầu tư.

- Giảm giá thành sản xuất thông qua thay đổi thiết kế sản phẩm, định mức nguyên vật liệu.

- Lập kế hoạch, đặt mục tiêu cụ thể cho việc cải tiến tại phân xưởng, nhà máy (kiểm tra chất lượng, ISO, bảo trì máy móc …).

- Ứng dụng trong chuỗi cung ứng, mang lại lợi ich cho xã hội.

21 Th12 2020

21 Th12 2020

21 Th12 2020

22 Th12 2020

22 Th12 2020

21 Th12 2020