Kế toán

Các hình thức kế toán

Hình thức kế toán là hình thức tổ chức hệ thống sổ kế toán gồm số lượng, kết cấu các loại sổ, mối quan hệ giữa các loại sổ, trình tự và phương pháp ghi chép tập hợp, hệ thống hoá các nghiệp vụ kinh tế phát sinh theo đúng phương pháp kế toán trên cơ sở các kế toán hợp lệ, hợp pháp.

Trong các đơn vị, cùng với sự phát triển của sản xuất, yêu cầu của công tác quản lý công tác kế toán sử dụng nhiều loại sổ kế toán có kết cấu, phương pháp ghi khác nhau do đó hình thành các hình thức kế toán khác nhau bao gồm:

- Hình thức kế toán nhật ký sổ cái.

- Hình thức kế toán nhật ký chung.

- Hình thức kế toán chứng từ ghi sổ.

- Hình thức kế toán nhật ký chứng từ.

Trong công tác kế toán ở các đơn vị, việc tổ chức hệ thống sổ kế toán (lựa chọn hình thức kế toán) khoa học và hợp lý có ý nghĩa quan trọng. Nó đảm bảo cung cấp thông tin đầy đủ, chính xác, kịp thời đáp ứng yêu cầu của quản lý, đồng thời góp phần nâng cao trình độ và năng suất lao động của nhân viên kế toán.

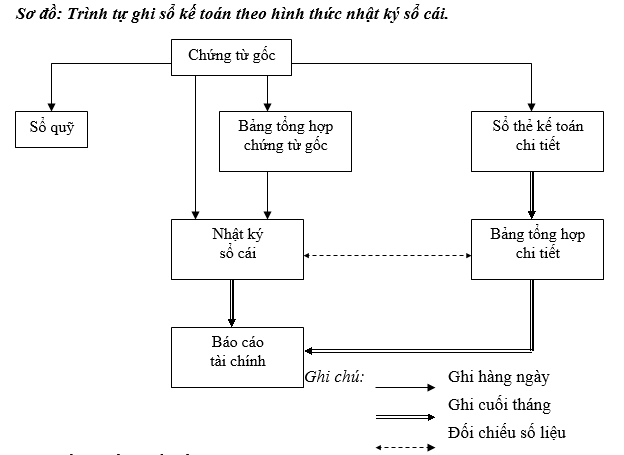

1. Hình thức Nhật kí sổ cái

Đặc trưng cơ bản của hình thức nhật kí sổ cái: sử dụng nhật kí sổ cái là sổ tổng hợp duy nhất để ghi chép các nghiệp vụ kinh tế phát sinh, trên sổ kết hợp ghi theo trình tự thời gian và ghi theo hệ thống.

Các loại sổ kế toán được sử dụng trong hình thức nhật kí sổ cái: sổ nhật kí-sổ cái, các sổ, thẻ kế toán chi tiết.

Trình tự ghi sổ theo hình thức nhật kí – sổ cái: hàng ngày khi có nghiệp vụ kinh tế phát sinh, căn cứ vào chứng từ kế toán đã được lập để ghi vào sổ nhật kí-sổ cái, sau đó ghi vào sổ kế toán chi tiết. Cuối kì tổng hợp số liệu của các tài khoản trên sổ nhật kí-sổ cái và bảng tổng hợp chi tiết để lập các báo cáo tài chính.

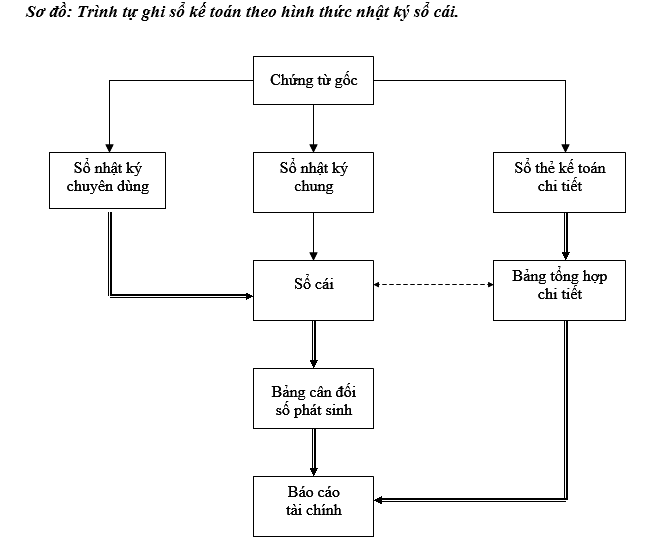

2.Hình thức Nhật kí chung

Đặc trưng cơ bản của hình thức nhật kí chung: tất cả các nghiệp vụ kinh tế phát sinh đều được ghi vào sổ theo trình tự thời gian phát sinh và có phân tích theo tài khoản đối ứng, sau đó lấy số liệu trên sổ nhật ký để ghi sổ cái theo từng nghiệp vụ kinh tế.

Các loại sổ kế toán được sử dụng trong hình thức nhật kí chung: sổ nhật kí chung, sổ nhật kí chuyên dùng, sổ cái và các sổ kế toán chi tiết.

Trình tự ghi sổ theo hình thức nhật kí chung: hàng ngày căn cứ vào các chứng từ đã được kiểm tra hợp lệ, hợp pháp kế toán ghi vào sổ nhật kí chung, sau đó căn cứ vào sổ nhật kí chung để ghi vào sổ cái theo các tài khoản kế toán phù hợp. Đối với các đối tượng phát sinh nhiều cần quản lý riêng, căn cứ vào chứng từ ghi vào các sổ nhật kí chuyên dùng liên quan, định kỳ hoặc cuối tháng tổng hợp nhật ký chuyên dùng để ghi sổ cái. Đồng thời với việc ghi sổ nhật ký, các nghiệp vụ kinh tế liên quan đến đối tượng cần hạch toán chi tiết thì căn cứ chứng từ ghi vào các sổ chi tiết có liên quan.

Cuối kì, căn cứ sổ chi tiết để lập bảng tổng hợp chi tiết, sau đó đối chiếu số liệu với sổ cái, căn cứ vào sổ cái lập bảng cân đối số phát sinh.

Căn cứ số liệu trên bảng cân đối số phát sinh, bảng tổng hợp chi tiết lập các báo cáo tài chính.

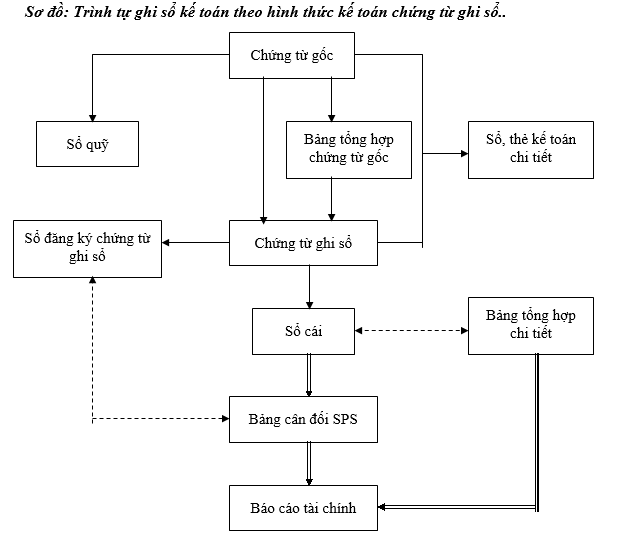

3. Hình thức Chứng từ ghi sổ

Đặc trưng cơ bản của hình thức kế toán chứng từ ghi sổ: mọi nghiệp vụ kinh tế phát sinh căn cứ vào chứng từ gốc lập “chứng từ ghi sổ” để làm cơ sở ghi sổ tổng hợp. Việc ghi sổ tổng hợp bao gồm: ghi theo trình tự thời gian trên sổ đăng ký chứng từ ghi sổ và ghi theo hệ thống trên sổ cái của các tài khoản.

Các sổ kế toán được sử dụng trong hình thức kế toán chứng từ ghi sổ: sổ đăng kí chứng từ ghi sổ, sổ cái và các sổ thẻ kế toán chi tiết .

Trình tự kế toán theo hình thức chứng từ ghi sổ: căn cứ vào các chứng từ gốc hoặc bảng kê chứng từ gốc, kế toán lập chứng từ ghi sổ, căn cứ vào chứng từ ghi sổ kế toán ghi sổ đăng kí chứng từ ghi sổ sau đó ghi vào sổ cái. Đối với các đối tượng cần hạch toán chi tiết, kế toán căn cứ chứng từ ghi sổ kem theo chứng từ gốc ghi vào các sổ, thẻ chi tiết.

Cuối tháng căn cứ các sổ, thẻ chi tiết lập bảng tổng hợp chi tiết. Đối chiếu giữa bảng tổng hợp chi tiết với sổ cái. Căn cứ sổ cái lập bảng cân đối số phát sinh các tài khoản, bảng tổng hợp chi tiết và lập các báo cáo kế toán.

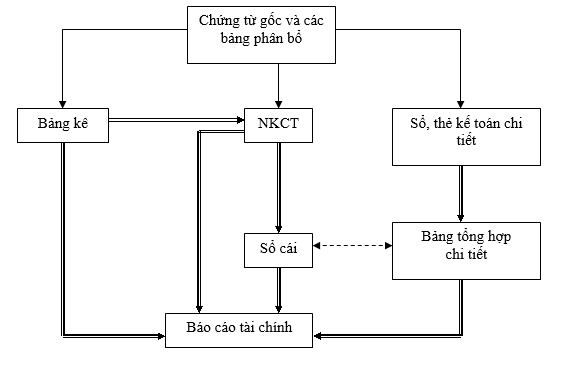

4. Hình thức Nhật ký – chứng từ

Đặc trưng cơ bản của hình thức kế toán nhật ký – chứng từ: mọi nghiệp vụ kinh tế phát sinh được căn cứ vào các chứng từ đã kiểm tra hợp lệ hợp pháp để phân loại, tập hợp, hệ thống hoá vào các sổ “nhật ký chứng từ” mở theo bên có của các tài khoản, kết hợp với việc phân tích các nghiệp vụ kinh tế đó theo các tài khoản đối ứng Nợ.

Các sổ kế toán được sử dụng trong hình thức kế toán nhật ký – chứng từ gồm: sổ nhật kí chứng từ, bảng kê, sổ cái tài khoản và các sổ kế toán chi tiết.

Trình tự ghi sổ kế toán theo hình thức nhật ký chứng từ: hàng ngày căn cứ vào chứng từ đã kiểm tra kế toán ghi vào các sổ nhật kí chứng. Đối với các nghiệp vụ kinh tế liên quan đến các đối tượng cần theo dõi chi tiết trên các bảng kê, sổ chi tiết, căn cứ vào chứng từ kế toán ghi vào bảng kê, sổ chi tiết, cuối tháng tổng hợp số liệu ghi vào các sổ nhật kí chứng từ có liên quan.

Đối với các khoản chi phí sản xuất kinh doanh phát sinh cần tính toán phân bổ, căn cứ chứng từ gốc lập các bảng phân bổ, sau đó căn cứ bảng phân bổ để ghi bảng kê, nhật kí chứng từ.

Cuối tháng đối chiếu số liệu giữa các nhật ký chứng từ với nhau, giữa nhật ký chứng từ với bảng kê, sau đó căn cứ vào nhật kí chứng từ ghi sổ cái, căn cứ chi tiết lập bảng tổng hợp chi tiết.

Cuối tháng đối chiếu số liệu giữa bảng tổng hợp chi tiết với sổ cái. Căn cứ sổ cái, bảng tổng hợp chi tiết, bảng kê và nhật kí chứng từ lập báo cáo tài chính.

4 Th12 2020

7 Th12 2020

23 Th9 2020

14 Th9 2020

5 Th12 2020

11 Th9 2020