Tài chính doanh nghiệp

Tài chính doanh nghiệp

1. Hoạt động của doanh nghiệp

1.1.Khái niệm doanh nghiệp:

+ Dưới goc độ pháp lý: Doanh nghiệp là tố chức kinh tế có tên riêng, có tài sản, có trụ sở giao dịch ốn định, được đăng ký kinh doanh theo quy định của pháp luật nhằm mục đích thực hiện các hoạt đông kinh doanh.

+ Xét về mặt kinh tế: Doanh nghiệp là môt tố chức kinh tế thực hiện các hoạt đông sản xuất, cung ứng hàng hóa cho người tiêu dùng qua thị trường nhằm mục đích sinh lời.

1.2.Hoạt động doanh nghiệp:

Hoạt đông sản xuất kinh doanh của doanh nghiệp là quá trình kết hợp các yếu tố đau vào tạo thành yếu tố đau ra là hàng hóa và thông qua thị trường bán các hàng hóa đó để thu lợi nhuận.

1.3. Trong kinh tế thị trường:

+ Tiền đe cho các hoạt đông của doanh nghiệp ^ môt lượng vốn tiền tệ nhất định.

+ Bằng cách thức nhất định, doanh nghiệp tạo lập được số vốn hay quỹ tiền tệ ban đau.

– Quá trình hoạt đông của doanh nghiệp cũng là quá trình: Tạo lập, phân phối, sử dụng quỹ tiền tệ ^ Hợp thành hoạt đông tài chính doanh nghiệp.

Quá trình tạo lập, phân phối, sử dụng quỹ tiền tệ cũng là quá trình phát sinh các dòng tiền:

+ Đối với doanh nghiệp sản xuất: T – H … SX…H’- T’ + Đối với doanh nghiệp thương mại: T – H – T’

2. Hoạt động của tài chính doanh nghiệp

Quá trình vận đông tạo lập, phân phối và sử dụng quỹ tiền tệ cũng là quá trình phát sinh các quan hệ kinh tế dưới hình thức giá trị => Nảy sinh các quan hệ tài chính, bao hàm:

2.1.Những quan hệ kinh tế giữa doanh nghiệp với nhà nước

- Tất cả các doanh nghiệp thuộc mọi thành phan kinh te phải thực hiện các nghĩa vụ tài chính đối với nhà nước (Nộp thue cho ngân sách nhà nước);

- Ngân sách nhà nước cấp vốn cho doanh nghiệp nhà nước và có thể cấp vốn với công ty liên doanh hoặc cổ phan (mua cổ phieu) hoặc cho vay (mua trái phieu) tuỳ theo mục đích yêu cau quản lý đối với ngành kinh te mà quyet định tỷ lệ góp vốn cho vay nhiều hay ít.

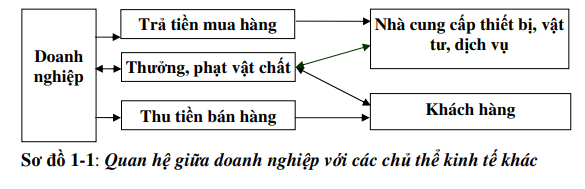

2.2.Quan hệ giữa doanh nghiệp với các chủ the kinh tế khác.

- Từ sự đa dạng hoá hình thức sở hữu trong nền kinh te thị trường đã tạo ra các mối quan hệ kinh te:

- Giữa doanh nghiệp với các doanh nghiệp khác (doanh nghiệp cổ phan hay tư nhân) bao gồm các quan hệ thanh toán tiền mua bán vật tư, hàng hoá, phí bảo hiểm, chi trả tiền công, cổ tức, tiền lãi trái phieu;

- Giữa doanh nghiệp với các nhà đau tư, cho vay, với bạn hàng và khách hàng thông qua việc hình thành và sử dụng các quỹ tiền tệ trong hoạt động sản xuất – kinh doanh;

- Giữa doanh nghiệp với ngân hàng, các tổ chức tín dụng phát sinh trong quá trình doanh nghiệp vay và hoàn trả vốn, trả lãi cho ngân hàng, các tổ chức tín dụng.

2.3.Quan hệ trong nội bộ doanh nghiệp.

- Gồm quan hệ kinh tế giữa doanh nghiệp với các phòng ban, phân xưởng và tổ đội sản xuất trong việc nhận tạm ứng, thanh toán tài sản, vốn lieng.

- Gồm quan hệ kinh te giữa doanh nghiệp với cán bộ công nhân viên trong quá trình phân phối thu nhập cho người lao động dưới hình thức tiền lương, tiền thưởng, tiền phạt và lãi cổ phan.

❖ Khái niệm tài chính doanh nghiệp:

Tài chính doanh nghiệp là những quan hệ kinh tế biếu hiện dưới hình thức giá trị phát sinh trong quá trình hình thành và sử dụng các quỹ tiền tệ nhằm phục vụ cho quá trình tái sản xuất trong môi doanh nghiệp và góp phần tích luỹ von cho nhà nước.

3. Nội dung tài chính doanh nghiệp

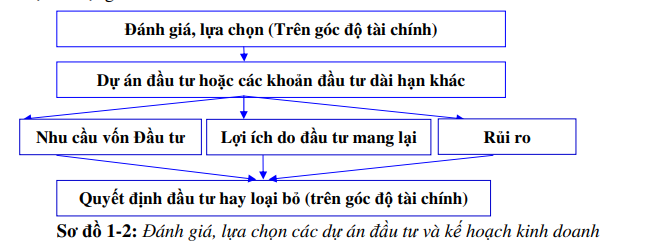

3.1.Tham gia đánh giá, lựa chọn các dự án đầu tư và kế hoạch kinh doanh

Việc xây dựng và lựa chọn các dự án đau tư do nhiều bô phân trong doanh nghiệp cùng hợp tác thực hiện. Trên góc đô tài chính, điều chủ yếu là phải xem xét, cân nhắc giữa chi phí bỏ ra, những rủi ro có thể gặp phải và khả năng thu lợi nhuận khi thực hiện dự án. Khi phân tích đánh giá nhằm lựa chọn các dự án tối ưu, các dự án có mức sinh lời cao van đề quan trọng của nhà tài chính là xem xét việc sử dụng vốn đau tư như thế nào.

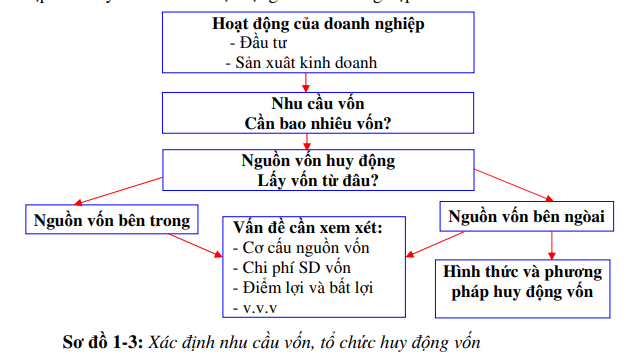

3.2. Xác định nhu cầu vốn, tổ chức huy động vốn đáp ứng kịp thời, đầy đủ cho các hoạt động của doanh nghiệp.

Mọi hoạt đông của doanh nghiệp đòi hỏi phải có vốn. Bước vào hoạt đông kinh doanh, doanh nghiệp can phải xác định nhu cau vốn can thiết cho mọi hoạt đông của doanh nghiệp trong kỳ và phải tổ chức huy đông nguồn vốn đảm bảo kịp thời đay đủ cho các hoạt đông của doanh nghiệp.

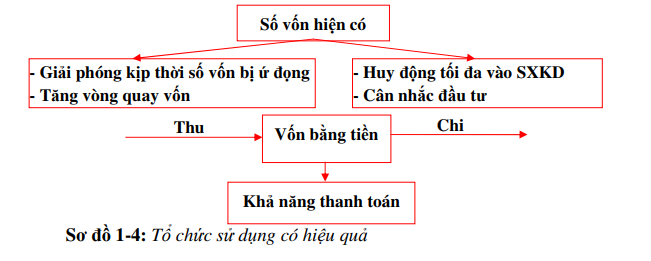

3.3.Tổ chức sử dụng có hiệu quả số vốn hiên có; quản lý chặt chẽ thu, chi vốn bằng tiền, thường xuyên đảm bảo khả năng thanh toán của doanh nghiệp.

Tài chính doanh nghiệp phải tìm ra các biện pháp góp phan huy đông tối đa số vốn hiện có vào hoạt đông kinh doanh, giải phóng các khoản vốn còn bị ứ đọng. Theo dõi chặt chẽ các khoản chi tiêu phát sinh trong quá trình hoạt đông của doanh nghiệp, tìm các biện pháp lập lại cân bằng giữa thu và chi bằng tiền để đảm bảo cho doanh nghiệp luôn có khả năng thanh toán.

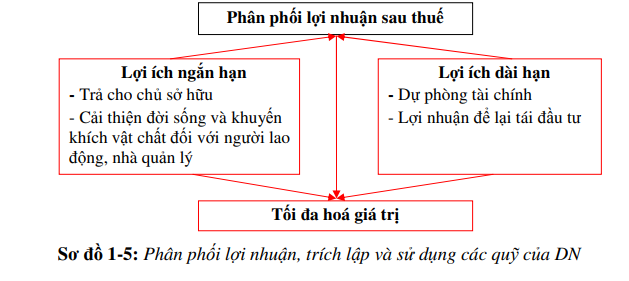

3.4. Thực hiện tốt việc phân phối lợi nhuận, trích lập và sử dụng các quỹ của doanh nghiệp.

Lợi nhuận là mục tiêu hoạt đông của doanh nghiệp, liên quan đen sự tồn tại phát triển mở rông của doanh nghiệp. Do đó doanh nghiệp thực hiện việc phân phối hợp lý lợi nhuận sau thue cũng như trích lập và sử dụng tốt các quỹ của doanh nghiệp sẽ góp phan quan trọng vào việc phát triển doanh nghiệp và nâng cao đời sống người lao đông trong doanh nghiệp.

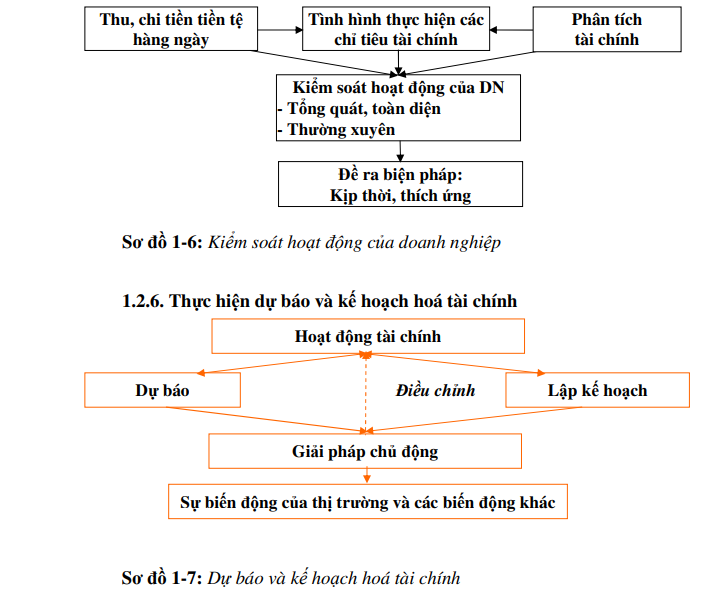

3.5.Kiểm soát thường xuyên tình hình hoạt động của doanh nghiệp

Thông qua tình hình thu chi tiền tệ hàng ngày, tình hình thực hiện các chỉ tiêu tài chính cho phép thường xuyên kiếm tra, kiếm soát tình hình hoạt đông của doanh nghiệp. Phân tích tài chính nhằm đánh giá điếm mạnh và điếm yếu về tình hình tài chính và hoạt đông kinh doanh của doanh nghiệp, thông qua đó có thế giúp cho lãnh đạo doanh nghiệp trong việc đánh giá tổng quát tình hình hoạt đông của doanh nghiệp, những điếm mạnh cũng như điếm yếu trong hoạt đông kinh doanh cũng như khả năng thanh toán, tình hình luân chuyến vật tư, tiền vốn, hiệu quả hoạt đông kinh doanh, từ đó có thế đưa ra các quyết định đúng đắn về sản xuất và tài chính, xây dựng được môt kế hoạch tài chính khoa học, đảm bảo mọi tài sản tiền vốn và mọi nguồn tài chính của doanh nghiệp được sử dụng môt cách hiệu quả nhất.

4. Vai trò của tài chính doanh nghiệp

4.1.Huy động và đảm bảo đầy đủ, kịp thời vốn cho hoạt động kinh doanh của doanh nghiệp

Sự hoạt đông của quy luật cung cầu rất mạnh mẽ. Ở đâu, ở lĩnh vực nào có nhu cầu thì ở đó sẽ có nguồn cung cấp. Vì vậy, khi các doanh nghiệp có nhu cầu vốn thì tất yếu thị trường vốn sẽ được hình thành với những hình thức đa dạng của nó. Vấn đe là chỗ người quản lý phải xác định chính xác nhu cầu vốn, cân nhắc lựa chọn các hình thức, phương pháp thích hợp để khai thác thu hút vốn, sử dụng các công cụ đòn bấy kinh tế như lãi suất vay, cổ tức khi phát hành trái phiếu, cổ phiếu nhằm khai thác huy đông vốn, lựa chọn phương án đầu tư có hiệu quả, linh hoạt sử dụng các nguồn vốn, đảm bảo khả năng thanh toán chi trả…Đó chính là việc khai thác các chức năng phân phối và giám đốc tài chính để nâng cao vai trò của tài chính doanh nghiệp trong việc tạo lập, khai thác, huy đông vốn phục vụ cho các mục tiêu kinh doanh của doanh nghiệp.

4.2.Tổ chức sử dụng vốn kinh doanh tiết kiệm và hiệu quả

Việc khai thác, huy đông vốn, việc sử dụng vốn tiết kiệm và có hiệu quả được coi là đieu kiện tồn tại và phát triển của mỗi doanh nghiệp. Đã đặt ra trước mọi doanh nghiệp những chuan mực hết sức khe khắt: sản xuất không thể với bất kỳ giá nào, phải bán được những hàng hoá, dịch vụ mà thị trường cần và chấp nhận được chứ không phải bán những cái gì mà mình có. Trước sức ép nhieu mặt của thị trường đã buôc các doanh nghiệp phải sử dụng vốn môt cách tiết kiệm và có hiệu quả.

Đieu lưu ý ở đây là cần có sự phân biệt giữa chỉ tiêu lợi nhuận với chỉ tiêu hiệu quả kinh tế. Nói chung, sự gia tăng hiệu quả kinh tế sẽ bao hàm cả yếu tố tăng chỉ tiêu lợi nhuận. Song ngược lại, có những trường hợp tăng chỉ tiêu lợi nhuận nhưng lại không có hiệu quả. Vì thế, hiệu quả kinh tế chỉ có thể có được khi vốn được sử dụng tiết kiệm mà vẫn đảm bảo mức gia tăng lợi nhuận.

4.3.Giám sát, kiểm tra thường xuyên, chặt chẽ các mặt hoạt động sản xuất kinh doanh của doanh nghiệp

Tình hình tài chính doanh nghiệp là tấm gương phản ánh trung thực mọi hoạt đông sản xuất – kinh doanh của doanh nghiệp. Thông qua các số liệu kế toán, các chỉ tiêu tài chính như hệ số kế toán, hiệu quả sử dụng vốn, hệ số sinh lời, cơ cấu các nguồn vốn và cơ cấu phân phối sử dụng vốn…người quản lý có thể dễ dàng nhận biết thực trạng tốt xấu trong các khâu của quá trình sản xuất – kinh doanh. Với khả năng đó, người quản lý có thể kịp thời phát hiện các khuyết tật và các nguyên nhân của nó để đieu chỉnh quá trình kinh doanh nhằm đạt các mục tiêu đã được dự định.

Để sử dụng có hiệu quả công cụ kiểm tra tài chính, đòi hỏi nhà quản lý cần tổ chức tốt công tác hạch toán kế toán, hạch toán thống kê, xây dựng hệ thống các chỉ tiêu phân tích tài chính và duy trì ne nếp chế đô phân tích hoạt đông kinh tế của doanh nghiệp.

5. Chức năng tài chính doanh nghiệp

5.1.Chức năng phân phối

Chức năng phân phối của tài chính doanh nghiệp là quá trình phân phối thu nhập bằng tiền của doanh nghiệp và quá trình phân phối đó luôn gắn liền với những đặc điểm vốn có của hoạt đông kinh doanh và hình thức sở hữu DN.

- Phân phối thu nhập bằng tiền: Thu nhập bằng tiền mà doanh nghiệp đạt được trước tiên phải bù đắp các chi phí bỏ ra trong quá trình sản xuất – kinh doanh như:

+ Bù đắp các chi phí về tư liệu lao đông và đối tượng lao đông đã bỏ ra;

+ Trả lương cho người lao đông để tiếp tục chu kỳ sản xuất – kinh doanh mới;

+ Tực hiện nghĩa vụ với nhà nước;

+ Phan còn lại doanh nghiệp sử dụng hình thành các quỹ của doanh nghiệp, thực hiện bảo toàn vốn hoặc trả lợi tức cổ phan (nếu có).

- Phân phối nguồn lực tài chính: Phân phối vốn cho các khâu các đơn vị trực thuộc đơn vị.

5.2. Chức năng giám đốc tài chính

Chức năng giám đốc là khả năng giám sát, dự báo tính hiệu quả của quá trình phân phối. Nhờ khả năng giám đốc tài chính, doanh nghiệp có thể phát hiện thấy những khuyết tật trong kinh doanh để kịp thời điều chỉnh nhằm thực hiện các mục tiêu kinh doanh đã được hoạch định.

Tài chính doanh nghiệp căn cứ vào tình hình thu chi tiền tệ và các chỉ tiêu phản ánh bằng tiền để kiểm soát tình hình đảm bảo vốn sản xuất – kinh doanh, tình hình sản xuất – kinh doanh và hiệu quả sản xuất – kinh doanh. Cụ thể:

+ Qua tỷ trọng, cơ cấu nguồn huy động, việc sử dụng nguồn vốn huy động;

+ Việc tính toán các yếu tố chi phí vào giá thành và chi phí lưu thông;

+ Việc thanh toán các khoản công nợ với ngân sách, với người bán, với tín dụng ngân hàng, với công nhân viên;

+ Kiểm tra việc chấp hành kỷ luật tài chính, kỷ luật thanh toán, kỷ luật tín dụng của doanh nghiệp.

Trên cơ sở đó giúp cho chủ thể quản lý phát hiện những khâu mất cân đối, những sơ hở trong công tác điều hành, quản lý kinh doanh để có quyết định ngăn chặn kịp thời các khả năng tổn thất có thể xảy ra nhằm duy trì và nâng cao hiệu quả kinh doanh của doanh nghiệp. Đặc điểm của chức năng giám đốc tài chính là toàn diện và thường xuyên suốt quá trình sản xuất – kinh doanh của doanh nghiệp.

5.3. Mối quan hê của chức năng tài chính doanh nghiệp

Hai chức năng trên có mối quan hệ mật thiết, hữu cơ với nhau:

- Chức năng phân phối được tiến hành đồng thời với quá trình thực hiện chức năng giám đốc.

- Chức năng giám đốc tiến hành tốt là cơ sở quan trọng cho những định hướng phân phối tài chính đúng đắn, đảm bảo các tỷ lệ phù hợp với quy mô sản xuất – kinh doanh, tạo điều kiện cho sản xuất – kinh doanh được tiến hành liên tục.

- Việc phân phối tốt sẽ khai thông cho các luồng tài chính, thu hút mọi nguồn vốn khác nhau để đáp ứng nhu cầu vốn cho các doanh nghiệp và sử dụng có hiệu quả đồng vốn, tạo ra nguồn tài chính dồi dào là điều kiện thuận lợi cho việc thực hiện chức năng giám đốc của tài chính doanh nghiệp.

23 Th12 2020

23 Th12 2020

24 Th12 2020

23 Th12 2020

23 Th12 2020

23 Th12 2020