Tài chính doanh nghiệp

Chi phí sản xuất kinh doanh và giá thành sản phẩm

1. Phân loại chi phí sản xuất kinh doanh

1.1.Căn cứ vào nội dung chi phí

- Yếu tố 1: Chi phí nguyên vật liệu mua ngoài: gồm toàn bô nguyên vật liệu chính, vật liệu phụ, nhiên liệu, đông lực…

- Yếu tố 2: Chi phí khấu hao TSCĐ là toàn bô số tiền khấu hao TSCĐ dùng cho sản xuất kinh doanh.

- Yếu tố 3: Chi phí nhân công bao gồm:

-

- Chi phí tiền lương, phụ cấp có tính chất tiền lương, kể cả tiền ăn ca phải trả cho người lao đông tham gia vào hoạt đông kinh doanh của doanh nghiệp.

- BHXH, BHYT, KPCĐ, BHTN là các khoản được tính trên cơ sở quỹ lương của doanh nghiệp theo chế đô hiện hành của nhà nước.

- Yếu tố 4: Chi phí dịch vụ mua ngoài: gồm các khoản chi mà doanh nghiệp thuê, mua từ bên ngoài như chi phí sửa chữa TSCĐ thuê ngoài, chi phí tiền điện nước, tiền hoa hồng đại lý, môi giới, tiền uỷ thác xuất nhập khẩu, thuê kiểm toán, tư vấn và các dịch vụ khác.

- Yếu tố 5: Chi phí khác bằng tiền là các khoản chi phí ngoài các chi phí đã qui định ở trên như: thuế môn bài, thuế sử dụng đất, tiền thuê sử dụng đất, thuế tài nguyên; Chi tiếp tân, quảng cáo, tiếp thị, chi phí hôi nghị, chi trả lãi vay vốn (được vốn hoá) chi quỹ dự phòng trợ cấp mất việc làm, chi thưởng tăng năng xuất, thưởng sáng kiến cải tiến kỹ thuật, thưởng tiết kiệm vật tư; Chi đào tạo bồi dưỡng nâng cao tay nghề, năng lực quản lý, chi cho cơ sở y tế, các khoản hỗ trợ giáo dục, chi bảo vệ môi trường và các khoản chi khác bằng tiền.

1.2. Căn cứ vào công dụng kinh tế và địa điểm phát sinh

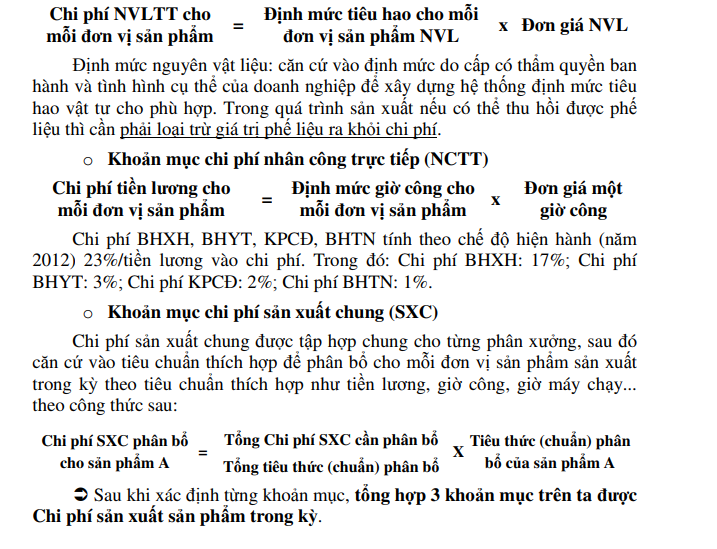

- Khoản mục 1: Chi phí NVLTT gồm nguyên vật liệu, nhiên liệu, đông lực dùng trực tiếp cho sản xuất sản phẩm.

- Khoản mục 2: Chi phí nhân công trực tiếp bao gồm các khoản trả cho công nhân sản xuất sản phẩm (tiền lương, tiền công, BHXH, BHYT, KPCĐ, BHTN… tiền ăn ca) của công nhân sản xuất sản phẩm.

- Khoản mục 3: Chi phí sản xuất chung gồm các khoản chi phí theo yếu tố phát sinh tại các phân xưởng sản xuất (chi phí nhân viên phân xưởng, chi phí vật liệu, dụng cụ ở phân xưởng sản xuất, chi phí khấu hao, chi phí dịch vụ mua ngoài, chi phí khác bằng tiền phát sinh tại phân xưởng).

Lưu ý: Công 3 khoản mục trên thành tổng chi phí sản xuất sản phẩm hay dịch vụ.

- Khoản mục 4: Chi phí bán hàng là toàn bô chi phí liên quan đến tiêu thụ sản phẩm hàng hoá dịch vụ gồm:

- Chi phí trực tiếp tiêu thụ sản phẩm

- Chi phí tiếp thị là chi phí điều tra nghiên cứu thị trường, quảng cáo giới thiệu sản phẩm, chi phí bảo hành sản phẩm…

- Khoản mục 5: Chi phí quản lý doanh nghiệp gồm:

-

- Chi phí quản lý kinh doanh

- Chi phí quản lý hành chính

- Chi phí chung khác liên quan đến hoạt đông kinh doanh của toàn doanh nghiệp như tiền lương và các khoản phụ cấp, các khoản trích theo lương; chi ăn giữa ca, chi phí vật liệu, khấu hao TSCĐ phục vụ bô máy quản lý và điều hành doang nghiệp; các khoản thuế, phí, lệ phí; các chi phí khác bằng tiền phát sinh ở doanh nghiệp như chi phí tiếp tân, giao dịch, trợ cấp thôi việc cho người lao đông chi nghiên cứu khoa học, đổi mới công nghệ, chi sáng kiến, tiền thưởng tăng năng xuất lao đông, dự phòng phải thu khó đòi, chi bảo vệ môi trường và các khoản chi phí khác.

Lưu ý: Công 5 khoản mục trên là tổng chi phí sản xuất và tiêu thụ sản phẩm hay dịch vụ.

1.3. Căn cứ vào lĩnh vực hoạt động trong doanh nghiệp

- Chi phí hoạt đông kinh doanh gồm tất cả các chi phí liên quan đến hoạt đông kinh doanh của doanh nghiệp

- Chi phí khác là những chi phí của các hoạt đông ngoài các hoạt đông sản xuất kinh doanh

1.4. Căn cứ vào quan hệ tính chi phí vào giá thành sản phẩm

Chi phí trực tiếp là chi phí có quan hệ trực tiếp đến việc sản xuất sản phẩm gồm chi phí NVLTT, chi phí nhân công trực tiếp.

Chi phí gián tiếp là những chi phí không liên quan trực tiếp đến việc chế tạo sản phẩm, mà có quan hệ đến hoạt đông sản xuất chung của phân xưởng, của doanh nghiệp, nên được tính vào giá thành sản phẩm môt cách gián tiếp phải phân bổ theo những tiêu chuẩn thích hợp gồm: chi phí sản xuất chung, chi phí bán hàng, chi phí quản lý doanh nghiệp.

1.5. Căn cứ vào mức độ phụ thuộc của chi phí vào sản lượng và doanh thu, chi phí sản xuất kinh doanh

Chi phí cố định là những chi phí không bị biến đổi hoặc ít bị biến đổi theo sự biến đổi của sản lượng, doanh thu gồm chi phí khấu hao, tiền thuê đất, chi phí quản lý, lãi vay, thuế: thuế môn bài, thuê tài chính, phí bảo hiểm…

Chi phí biến đổi là chi phí thay đổi theo sự thay đổi của sản lượng, doanh thu như chi phí vật tư trực tiếp, chi phí nhân công trực tiếp…

2. Giá thành và hạ giá thánh sản phẩm của doanh nghiệp

2.1. Giá thành sản phẩm của doanh nghiệp

2.1.1.Khái niệm

Giá thành sản pham là biếu hiện bằng tiền toàn bộ hao phí về lao động sống và lao động vật hoá đế hoàn thành việc sản xuất và tiêu thụ sản phẩm.

2.1.2. Phân biệt chi phí sản xuất và giá thành sản phẩm

- Điếm giống: Đều là biểu hiện bằng tiền của những hao phí lao đông sống và lao đông vật hoá và những hao phí khác mà doanh nghiệp đã chi ra trong quá trình sản xuất

- Điếm khác nhau:Có những điểm khác nhau cả về lượng và về chất

+ Chất: Giá thành là chi phí SX tính cho mỗi đối tượng đã hoàn thành, CPSX là những chi phí đã chi ra liên quan đến khối lượng SP hoàn thành và khối lượng sản phẩm chưa hoàn thành.

+ Lượng: CPSX liên quan đến sản phẩm hoàn thành, sản phẩm dở dang và sản phẩm hỏng còn giá thành sản phẩm không liên quan đến sản phẩm dở dang cuối kỳ và sản phẩm hỏng nhưng lại liên quan đến chi phí sản phẩm dở dang của kỳ trước chuyển sang

– Mối quan hệ giữa CPSX và GTSP có thể biểu hiện qua phương trình sau

CPSX SP dở CPSX chi = Giá thành SP CPSX SP dở

dang đau kỳ ra trong kỳ _ trong kỳ dang cuối kỳ

2.2. Phân loại giá thành

- Căn cứ vào phạm vi tính toán và nơi phát sinh chi phí

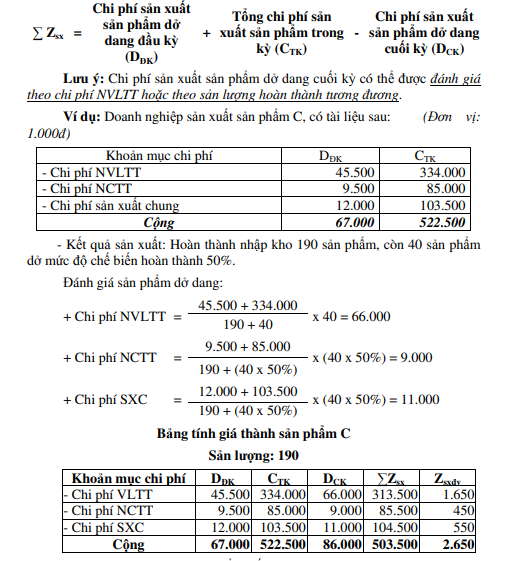

Giá thành sản xuất (Zsx) là toàn bô chi phí của doanh nghiệp bỏ ra để hoàn thành sản xuất sản phẩm hay dịch vụ:

Zsx = CPNVLTT + CPNCTT + CPSXC

Giá thành tiêu thụ (Ztt) hay giá thành toàn bô gồm toàn bô chi phí mà doanh nghiệp đã bỏ ra để hoàn thành sản xuất cũng như tiêu thụ sản phẩm.

Ztt = Zsx + CPBH + CPQLDN

- Căn cứ vào cơ sở số liêu để tính

Giá thành kế hoạch (Zkh) được tính trước khi bắt đầu sản xuất kinh doanh của kỳ ke hoạch, được xây dựng trên cơ sở định mức kinh te, kỹ thuật trung bình tiên tien và dự toán chi phí sản xuất của kỳ ke hoạch.

Giá thành định mức (Zđm) được tính trước khi tien hành sản xuất kinh

doanh và xây dựng trên cơ sở định mức tại thời điểm nhất định trong kỳ ke

hoạch. Zđm luôn thay đổi cho phù hợp với quá trình thực hiện ke hoạch.

Giá thành thực tế (Ztt) là chi phí thực te phát sinh mà doanh nghiệp bỏ ra để hoàn thành việc sản xuất và tiêu thụ sản phẩm trong kỳ nhất định.

2.3.Hạ giá thành sản phẩm của doanh nghiệp

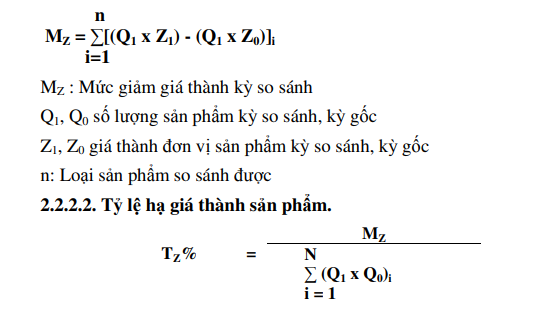

- Tính mức hạ giá thành của sản phẩm so sánh được (Mz) n

Sau khi tính tỷ lệ hạ giá thành sản phẩm so sánh được từ đó tính mức tiet kiệm chi phí trong kỳ do hạ giá thành sản phẩm.

- Ý nghĩa hạ giá thành sản phẩm

-

- Trong điều kiện giá cả ổn định, giá thành sản phẩm càng hạ thì tích luỹ tiền tệ càng tăng, do đó nguồn vốn để mở rông tái sản xuất càng nhiều.

- Làm cho lợi nhuận của doanh nghiệp tăng, tạo điều kiện để mở rông sản xuất và nâng cao đời sống cho người lao đông trong doanh nghiệp.

- Làm giảm bớt VLĐ chiem dùng và tiet kiệm vốn cố định, VLĐ trong môt đơn vị sản phẩm.

- Là căn cứ để doanh nghiệp hạ giá bán sản phẩm tạo lợi thế cho doanh nghiệp cạnh tranh đứng vững trên thị trường.

2.4. Biện pháp hạ thấp giá thành sản phẩm

- Nâng cao năng suất lao đông

- Tiết kiệm nguyên vật liệu tiêu hao

- Tận dụng công suất máy móc thiết bị

- Giảm bớt chi phí thiệt hại trong sản xuất

- Tiết kiệm chi phí quản lý hành chính

3. Lập kế hoạch giá thành sản phẩm – dịch vụ trong doanh nghiệp

3.1.Tính và lập kế hoạch giá thành sản phẩm

3.1.1.Xác định giá thành sản xuất sản phẩm (Zsx)

❖ Phương pháp giản đơn: Bang việc xác định 3 khoản mục giá thành sản xuất đơn vị sản phẩm như sau:

o Khoản mục chi phí nguyên vật liệu trực tiếp (NVLTT)

o Các trường hợp tính Zsx theo chi phí nguyên vật liêu chính (NVLC):

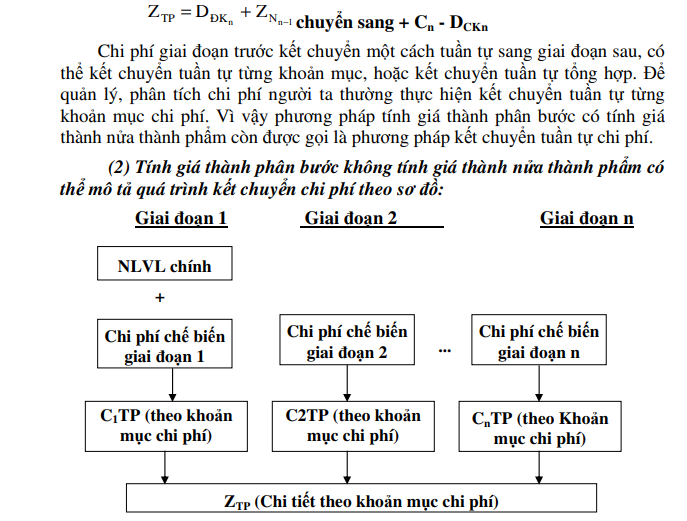

Trường hợp đối tượng tính giá thành là các nửa thành phẩm và thành phẩm thì tính giá thành theo phương pháp phân bước có tính giá thành nửa thành phẩm. Trường hợp đối tượng tính giá thành chì là thành phẩm cuối cùng thì tính giá thành theo phương pháp phân bước không tính giá thành nửa thành phẩm.

(1) Tính giá thành phân bước có tính giá thành nửa thành phẩm

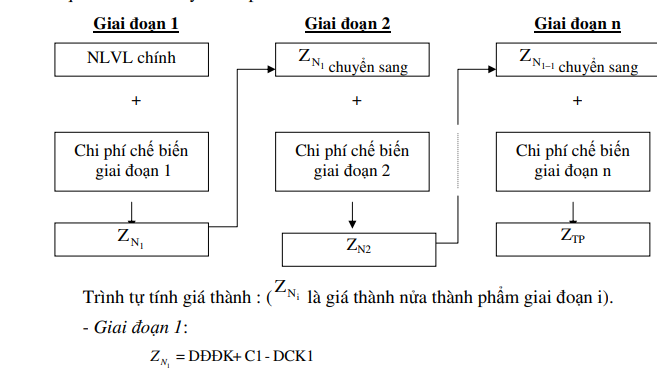

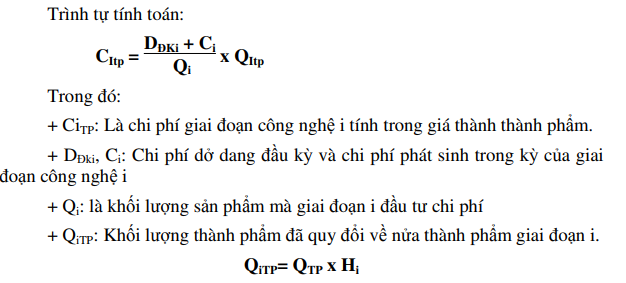

Giả sử một quy trình sản xuất che biến liên tục gồm n giai đoạn, có thể mô tả quá trình kết chuyển chi phí theo sơ đồ:

Nửa thành phẩm giai đoạn 1 được sử dụng chủ yếu là chuyển giai đoạn 2 tiếp tục chế biến, ngoài ra có thể bán nửa thành phẩm ra ngoài hay nhập kho nửa thành phẩm.

– Giai đoạn 2: Nhận nửa thành phẩm giai đoạn 1 chuyển sang để tiếp tục chế biến tạo ra nửa thành phẩm giai đoạn 2, và:

Trong đó: C2 là chi phí chế biến của giai đoạn 2.

Mỗi sản phẩm của giai đoạn 2 được kết tinh gồm 2 bộ phận chi phí :

+ Chi phí giai đoạn trước chuyển sang (giá thành NTP giai đoạn trước chuyển sang): đây là bộ phận chi phí bỏ vào từ đau quy trình của từng giai đoạn công nghệ.

+ Chi phí chế biến của giai đoạn 2: Đây là bộ phận chi phí bỏ vào theo mức độ gia công chế biến.

Tuan tự như vậy cho đến giai đoạn cuối cùng, sẽ tính được giá thành thành phẩm:

3.2. Xác định giá thành tiêu thụ (hay giá thành toàn bộ).

- Xác định giá thành sản xuất sản phẩm tiêu thụ (Giá vốn hàng bán).

Giá vốn hàng bán = Qtt x Zsx đơn vị sản phẩm.

- Neu tính giá hàng xuất kho theo phương pháp nhập trước – xuất trước

(FIFO): Sản phẩm nào Nhập vào trước thì khi xuất sẽ được xuất trước.

- Neu tính giá hàng xuất kho theo phương pháp nhập sau – xuất trước (LIFO): Sản phẩm nào Nhập vào sau thì khi xuất sẽ được xuất trước..

- Neu tính giá hàng xuất kho theo phương pháp bình quân gia quyền.

Giá thực tế sản phẩm xuất kho = Qxuất kho x Pbình quân

Đơn giá Gía trị hàng tồn đầu kỳ + Gía trị hàng nhập trong kỳ

bình quân Số lượng hàng tồn tồn đầu kỳ + Số lượng hàng nhập trong kỳ

- Neu tính giá hàng xuất kho theo phương pháp giá thực tế đích danh.

- Xác định chi phí bán hàng và chi phí quản lý doanh nghiệp tính cho sản phẩm tiêu thụ

Chi phí bán hàng – chi phí quản lý doanh nghiệp được tập hợp phân bổ cho sản phẩm tiêu thụ tương tự chi phí sản xuất chung.

Ztb = Zsx + chi phí bán hàng + chi phí quản lý doanh nghiệp

23 Th12 2020

24 Th12 2020

23 Th12 2020

24 Th12 2020

23 Th12 2020

24 Th12 2020