Tài chính doanh nghiệp

Bảo toàn và nâng cao hiệu quả sử dụng vốn cố định (VCĐ)

1. Bảo toàn VCĐ

1.1.Khái niệm

Bảo toàn VCĐ tức là sau mỗi chu kỳ sản xuất kinh doanh, doanh nghiệp phải đảm bảo duy trì đươc giá tri thưc của VCĐ.

1.2. Sự cần thiết phải bảo toàn VCĐ

- Do vốn cố đinh thường chiếm tỷ trọng lớn, quyết đinh đen khả năng tăng trưởng kinh tế, cạnh tranh của doanh nghiệp.

- Do vòng quay của vốn dài nên rủi ro lớn do những nguyên nhân chủ quan khách quan gây ra.

- VCĐ được bù đắp từng phan nên dễ bi thất thoát vốn.

1.3.Bảo toàn và nâng cao hiệu quả sử dụng VCĐ

- Nguyên tắc quản lý và sử dụng VCĐ là: phải bảo toàn và phát triển vốn.

- Các nguyên nhân không bảo toàn vốn cố đinh:

+ Nguyên nhân khách quan: Sư tiến bô của khoa học kỹ thuật, nen kinh tế trượt giá và lạm phát, sư kết thúc chu kỳ sống của sản phẩm, tai nạn rủi ro bất thường xảy ra trong quá trình kinh doanh.

+ Nguyên nhân chủ quan: việc trích khấu hao không phù hợp với hao mòn thực te của TSCĐ, việc quản lý TSCĐ không chặt chẽ xảy ra tình trạng mất mát, thất lạc TSCĐ, hư hỏng trước hạn, việc lựa chọn phương án đau tư mua sắm TSCĐ không tối ưu…

– Các biện pháp để bảo toàn và nâng cao hiệu quả sử dụng VCĐ:

+ Lập, lựa chọn và thực hiện tốt dự án đau tư + Quản lý chặt chẽ, huy đông tối đa TSCĐ hiện có vào hoạt đông + Lựa chọn phương pháp khấu hao hợp lý + Nhượng bán, thanh lý kịp thời + Đánh giá, điều chỉnh nguyên giá TSCĐ + Thường xuyên sửa chữa, bảo dưỡng TSCĐ + Mua bảo hiểm, phòng ngừa rủi ro

2. Hê thống chỉ tiêu đánh giá hiệu quả sử dụng vốn cố định

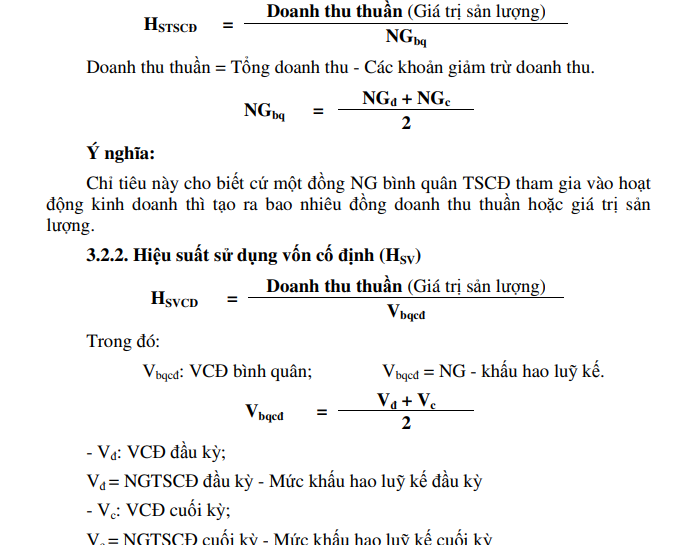

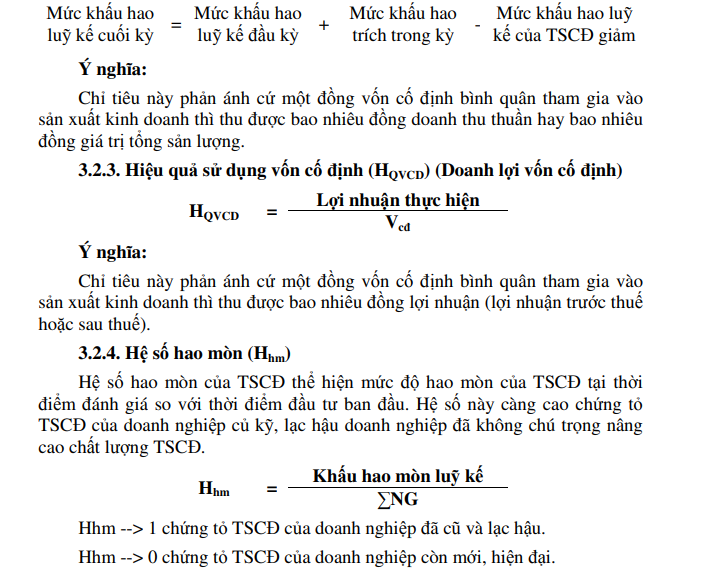

2.1.Hiệu suất sử dụng TSCĐ (HtsCđ)

Ví dụ:

Tại một doanh nghiệp có tài liệu như sau: (ĐVT: Triệu đồng)

- Tổng NG TSCĐ đen đau năm: 6.500, trong đó NG TSCĐ phải tính khấu hao là 000

- Số khấu hao đã trích luỹ ke đen đau năm : 1.800

- Trong năm có tình hình bien động TSCĐ như sau:

– Tháng 3, mua thêm TSCĐ dùng cho sản xuất NG:100 – Tháng 4, nhượng bán TSCĐ, NG 150. đã khấu hao 50 – Tháng 6, mua thêm 1 TSCĐ dùng cho quản lý NG 50 – Tháng 10, thanh lý TSCĐ , NG 60, đã khấu hao đủ

- Doanh thu bán hàng trong năm 000

- Lợi nhuận tiêu thụ sản phẩm 1.200

24 Th12 2020

24 Th12 2020

23 Th12 2020

23 Th12 2020

24 Th12 2020

23 Th12 2020