Tài chính doanh nghiệp

Khấu hao TSCĐ

1. Hao mòn TSCĐ và khấu hao TSCĐ

1.1. Hao mòn TSCĐ

Hao mòn TSCĐ là sự giảm dần giá trị sử dụng và giá trị của tài sản cố định do tham gia vào hoạt động sản xuất kinh doanh, do bào mòn của tự nhiên, do tiến bộ kỹ thuật… trong quá trình hoạt động của tài sản cố định.

- Hao mòn hữu hình là sự sụt giảm về giá trị sử dụng của TSCĐ kéo theo đó là sự sụt giảm về giá trị của TSCĐ.

- Hao mòn vô hình là sự sụt giảm thuần tuý về giá trị cuả TSCĐ do tien bô khoa học kỹ thuật gây ra.

1.2. Khấu hao TSCĐ

1.2.1 Khái niêm, mục đích, nguyên tắc và ý nghĩa khấu hao

-

- Khẩu hao TSCĐ là việc tính toán và phân bổ một cách có hệ thống nguyên giá của tài sản cố định vào chi phí sản xuất, kinh doanh trong thời gian trích khấu hao của tài sản cố định.

- Mục đích: Nhằm thu hồi vốn cố định.

- Nguyên tắc: Mức khấu hao phù hợp với mức độ hao mòn của TSCĐ.

- Ý nghĩa trích khấu hao:

+ Giúp cho việc tính giá thành sản phẩm được tính đúng, tính đủ từ đó lợi nhuận được xác định chính xác.

+ Giúp tái sản xuất giản đơn và tái sản suất mở rông ra TSCĐ.

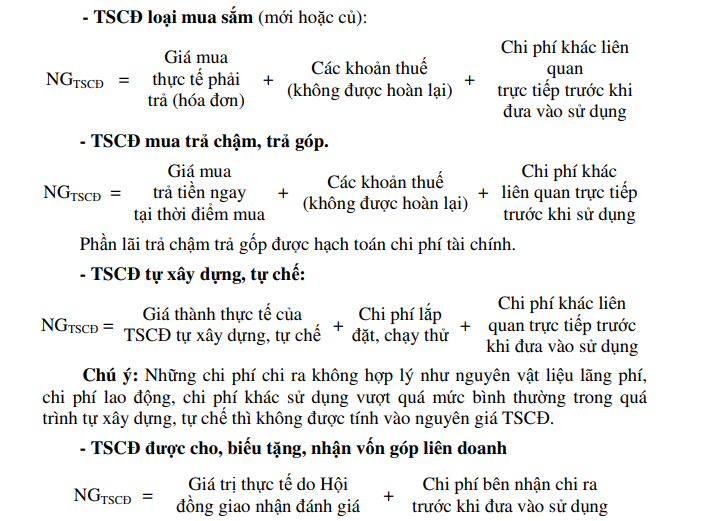

1.2.2.Nguyên giá TSCĐ

- Khái niệm nguyên giá TSCĐ là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra đế có TSCĐ tính đến thời điếm đưa tài sản vào sử dụng.

- Xác định nguyên giá TSCĐ

Trường hợp doanh nghiệp thuê đất thì tiền thuê đất được tính vào chi phí kinh doanh, không ghi nhận là TSCĐ vô hình.

– Nguyên giá TSCĐ là các chương trình phần mềm: Toàn bô các chi phí thực te mà doanh nghiệp đã bỏ ra để có các chương trình phần mềm.

2. Các phương pháp tính khấu hao TSCĐ

2.1.Phương pháp khấu hao đường thẳng.

❖ Nội dung của phương pháp

❖ Ưu, nhược điểm:

- Ưu điếm: Đơn giản, dễ tính toán, tạo điều kiện ốn định giá thành

- Nhược điếm: Thu hồi vốn châm, chịu ảnh hưởng bất lợi của hao mòn vô hình.

❖ Ví dụ:

Công ty A mua môt TSCĐ (mới 100%) với giá ghi trên hoá đơn là 119 triệu đồng, chiet khấu mua hàng là 5 triệu đồng, chi phí vân chuyển là 3 triệu đồng, chi phí lắp đặt, chạy thử là 3 triệu đồng.

- Biết rằng TSCĐ có tuổi thọ kỹ thuật là 12 năm, thời gian trích khau hao của TSCĐ doanh nghiệp dự kiến là 10 năm (Phù hợp với quy định tại Phụ lục 1 ban hành kèm theo Thông tư số 45/2013/TT- BTC), tài sản được đưa vào sử dụng vào ngày 1/1/2013.

Nguyên giá TSCĐ = 119 triệu – 5 triệu + 3 triệu + 3 triệu = 120 triệu đồng

Mức trích khau hao trung bình hàng năm = 120 triệu : 10 năm =12 triệu đồng/năm.

Mức trích khau hao trung bình hàng tháng = 12 triệu đồng: 12 tháng = 1 triệu đồng/ tháng

Hàng năm, doanh nghiệp trích 12 triệu đồng chi phí trích khau hao TSCĐ đó vào chi phí kinh doanh.

- Sau 5 năm sử dụng, doanh nghiệp nâng cap TSCĐ với tổng chi phí là 30

triệu đồng, thời gian sử dụng được đánh giá lại là 6 năm (Tăng 1 năm so với thời gian sử dụng đã đăng ký ban đầu), ngày hoàn thành đưa vào sử dụng là

1/1/2018.

Nguyên giá TSCĐ = 120 triệu đồng + 30 triệu đồng = 150 triệu đồng

Số khau hao luỹ kế đã trích = 12 triệu đồng (x) 5 năm = 60 triệu đồng

Giá trị còn lại trên sổ kế toán = 150 triệu đồng – 60 triệu đồng = 90 triệu

đồng

Mức trích khau hao trung bình hàng năm = 90 triệu đồng : 6 năm = 15 triệu đồng/ năm

Mức trích khau hao trung bình hàng tháng = 15.000.000 đồng : 12 tháng =1.250.000 đồng/ tháng

Từ năm 2018 trở đi, doanh nghiệp trích khau hao vào chi phí kinh doanh mỗi tháng 1.250.000 đồng đối với TSCĐ vừa được nâng cấp.

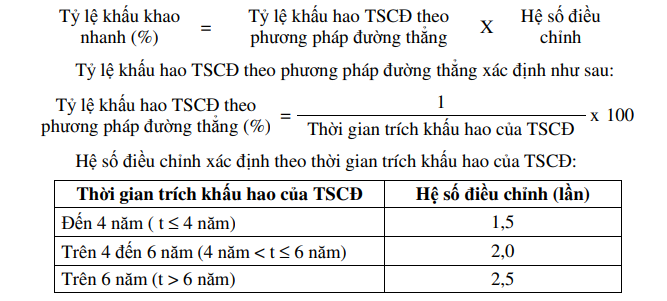

2.2. Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

❖ Nội dung của phương pháp

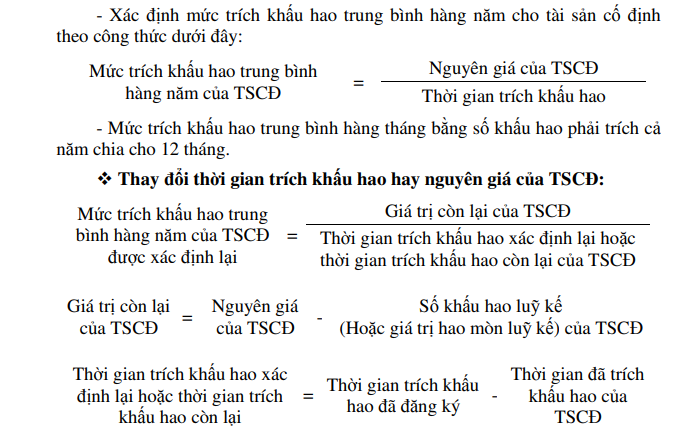

- Xác định thời gian khau hao của TSCĐ: Doanh nghiệp xác định thời gian khau hao của TSCĐ theo quy định tại Thông tư số 45/2013/TT-BTC.

- Xác định mức trích khau hao năm của TSCĐ trong các năm đầu theo công thức dưới đây:

Trong đó:

- Mức trích khấu hao hàng tháng bằng số khấu hao phải trích cả năm chia cho 12 tháng.

❖ Ví dụ:

Công ty A mua một thiết bị sản xuất các linh kiện điện tử mới với nguyên giá là 50 triệu đồng. Thời gian trích khấu hao của TSCĐ xác định theo quy định tại Phụ lục 1 (Ban hành kèm theo Thông tư số 45/2013/TT-BTC) là 5 năm.

Xác định mức khấu hao hàng năm như sau:

- Tỷ lệ khấu hao hàng năm của TSCĐ theo phương pháp khấu hao đường thẳng là 20%.

- Tỷ lệ khấu hao nhanh theo phương pháp số dư giảm dan bằng 20% x 2 (Hệ số điều chỉnh) _ 40%

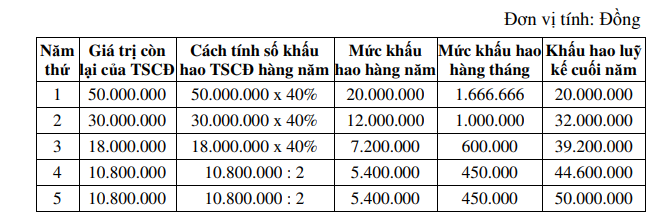

- Mức trích khấu hao hàng năm của TSCĐ được xác định cụ thể dưới đây:

Trong đó:

+ Mức khấu hao TSCĐ từ năm thứ nhất đến hết năm thứ 3 được tính bằng giá trị còn lại của TSCĐ nhân với tỷ lệ khấu hao nhanh (40%).

+ Từ năm thứ 4 trở đi, mức khấu hao hàng năm bằng giá trị còn lại của TSCĐ (đầu năm thứ 4) chia cho số năm sử dụng còn lại của TSCĐ (10.800.000 : 2 = 5.400.000). [Vì tại năm thứ 4: mức khấu hao theo phương pháp số dư giảm dần (10.800.000 x 40%= 4.320.000) thấp hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của TSCĐ (10.800.000 : 2 = 5.400.000)].

- Lưu ý

- Chỉ áp dụng đối với những TSCĐ mới đầu tư (chưa qua sử dụng).

- TSCĐ là máy móc thiết bị, dụng cụ đo lường thí nghiệm.

- Được áp dụng đối với những doanh nghiệp thuộc các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh.

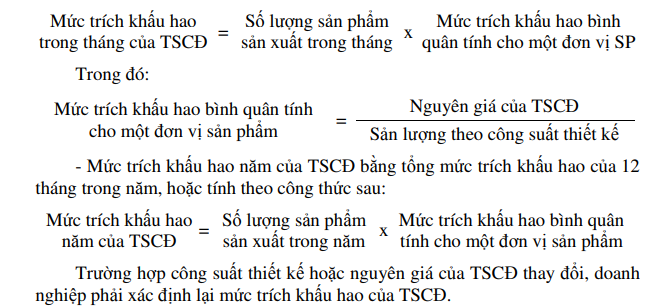

2.3.Phương pháp khấu hao theo sản lượng khối lượng sản phẩm:

- Nội dung của phương pháp:

- Căn cứ vào hồ sơ kinh tế – kỹ thuật của TSCĐ, doanh nghiệp xác định

tổng số lượng, khối lượng sản phẩm sản xuất theo công suất thiết kế của TSCĐ, gọi tắt là sản lượng theo công suất thiết kế.

- Căn cứ tình hình thực tế sản xuất, doanh nghiệp xác định số lượng, khối lượng sản phẩm thực tế sản xuất hàng tháng, hàng năm của TSCĐ.

- Xác định mức trích khấu hao trong tháng của TSCĐ theo công:

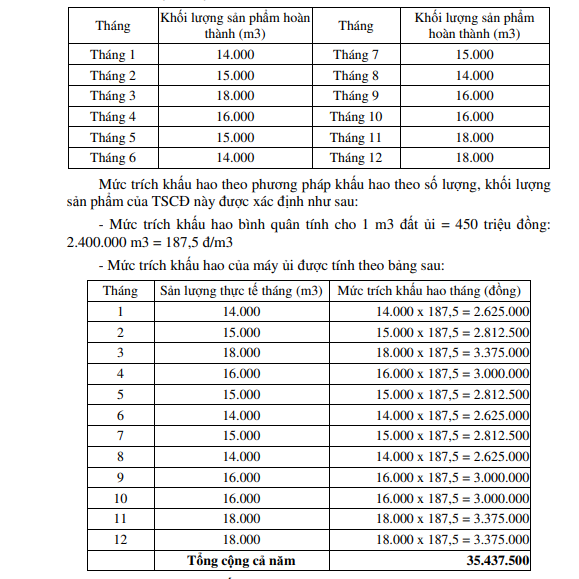

- Ví dụ

Công ty A mua máy ủi đất (mới 100%) với nguyên giá 450 triệu đồng.

3. Phạm vi tính khấu hao

Tất cả TSCĐ hiện có của doanh nghiệp đều phải trích khấu hao, trừ những TSCĐ sau đây:

- TSCĐ đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt đông sản xuất kinh doanh.

- TSCĐ khấu hao chưa hết bị mất.

- TSCĐ khác do doanh nghiệp quản lý mà không thuộc quyền sở hữu của doanh nghiệp (trừ TSCĐ thuê tài chính).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách ke toán của doanh nghiệp.

- TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các TSCĐ phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, bể chứa nước sạch, nhà để xe, phòng hoặc trạm y te để khám chữa bệnh, xe đưa đón người lao động, cơ sở đào tạo, dạy nghề, nhà ở cho người lao động do doanh nghiệp đầu tư xây dựng).

- TSCĐ từ nguồn viện trợ không hoàn lại sau khi được cơ quan có thẩm quyền bàn giao cho doanh nghiệp để phục vụ công tác nghiên cứu khoa học.

- TSCĐ vô hình là quyền sử dụng đất lâu dài có thu tiền sử dụng đất hoặc nhân chuyển nhượng quyền sử dụng đất lâu dài hợp pháp.

Lưu ý:

Doanh nghiệp cho thuê TSCĐ hoạt động phải trích khấu hao đối với TSCĐ cho thuê.

Doanh nghiệp thuê TSCĐ theo hình thức thuê tài chính phải trích khấu hao TSCĐ đi thuê như TSCĐ thuộc sở hữu của doanh nghiệp.

Việc trích hoặc thôi trích khấu hao TSCĐ được thực hiện bắt đầu từ ngày (theo số ngày của tháng) mà TSCĐ tăng hoặc giảm.

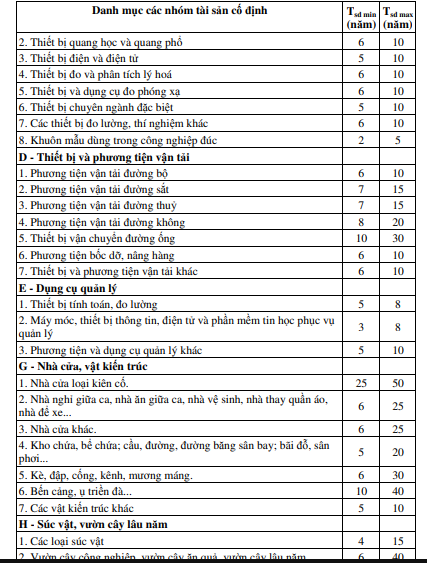

4. Xác định thời gian sử dụng tài sản cố định

- Đối với tài sản cố định còn mới (chưa qua sử dụng), doanh nghiệp phải căn cứ vào khung thời gian sử dụng tài sản cố định quy định tại Phụ lục 1 ban hành kèm theo Thông tư 45/2013/TT-BTC.

- Đối với tài sản cố định đã qua sử dụng, thời gian sử dụng của tài sản cố định được xác định như sau:

Trong đó:

Giá trị hợp lý của TSCĐ là giá mua hoặc trao đổi thực te (trong trường hợp mua bán, trao đổi), giá trị còn lại của TSCĐ hoặc giá trị theo đánh giá của tổ chức định giá chuyên nghiệp định giá (trong trường hợp được cho, được bieu, được tặng, được cấp, được điều chuyển đen) và các trường hợp khác.

KHUNG THỜI GIAN SỬ DỤNG CÁC LOẠI TÀI SẢN CÔ ĐỊNH

5. Chế độ tính khấu hao và lập kế hoạch khấu hao TSCĐ

5.1.Ý nghĩa lập kế hoạch khấu hao

- Nhằm xác định số tiền khau hao hàng năm được tính vào chi phí sản xuất kinh doanh giúp doanh nghiệp quản lý và nâng cao hiệu quả sử dụng vốn cố định.

- Giúp doanh nghiệp biết được số vốn cố định giảm trong năm ke hoạch. Từ đó mà xác định nguồn tài chính bù đắp số vốn cố định đã giảm nhằm tái sản xuất giản đơn ra TSCĐ khi nó bị hư hỏng.

- Xác sẽ góp phan lập kế hoạch chi phí sản xuất kinh doanh được chính xác, từ đó mà lập kế hoạch lợi nhuận được chính xác.

5.2.Trình tự lập kế hoạch khấu hao

Việc lập kế hoạch khấu hao TSCĐ được tiến hành lan lượt theo các bước sau:

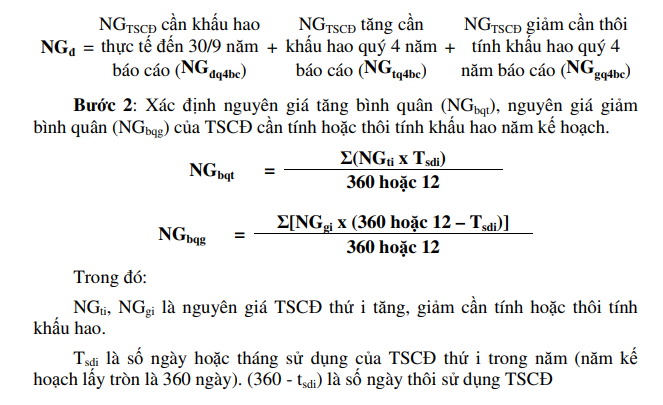

Bước 1: Xác định nguyên giá TSCĐ đau kỳ kế hoạch phải tính khấu hao (NGđ)

Trong tổng nguyên giá TSCĐ có đến đau kỳ kế hoạch có thể có một số TSCĐ không thuộc phạm vi tính khấu hao. Vì vậy, số tài sản này phải loại trừ khi tính nguyên giá đau kỳ can khấu hao.

Vì lập kế hoạch khấu hao TSCĐ thường được tiến hành từ đau quý 4 năm trước, nên việc xác định nguyên giá đau kỳ can khấu hao được dựa vào tài liệu thực tế đến 30/9 năm báo cáo và dự kiến tình hình tăng, giảm TSCĐ quý 4 năm báo cáo để xác định:

Trong đó:

NGti, NGgi là nguyên giá TSCĐ thứ i tăng, giảm can tính hoặc thôi tính khấu hao.

Tsdi là số ngày hoặc tháng sử dụng của TSCĐ thứ i trong năm (năm kế hoạch lấy tròn là 360 ngày). (360 – tsdi) là số ngày thôi sử dụng TSCĐ

Lưu ý:

Bước 3: Xác định nguyên giá tăng bình quân TSCĐ phải tính khau hao trong kỳ (NGkh):

NGkh = NGđ + NGbqt – NGbqg

Bước 4: Xác định số tiền khau hao bình quân năm ke hoạch.

Mk = NGkh x TbqK

Bước 5: Phản ánh ket quả tính toán vào “Bảng ke hoạch khau hao TSCĐ”

Ví dụ 2-5: Tại một doanh nghiệp Nhà nước X có tài liệu liên quan sau:

- – Tài liệu năm báo cáo

- Tổng giá trị TSCĐ đen 30/9: 12.000.000.000đ

Trong đó: – Giá trị quyền sử dụng đất lâu dài: 1.000.000.000đ

- Giá trị TSCĐ không cần khấu hao: 500.000.000đ

- Dự kien trong quí 4 năm báo cáo:

- Tháng 11 mua một số TSCĐ dùng cho sản xuất kinh doanh với nguyên giá: 500.000.000đ.

- Tháng 12 thanh lý một số TSCĐ ở phân xưởng sản xuất chính nguyên giá: 455.000.000đ đã khấu hao 450.000.000đ

- – Tài liệu năm ke hoạch

Căn cứ vào ke hoạch xây dựng, mua sắm, thanh lý dự kien có tình hình sau:

- Ngày 19/02, đưa một dây chuyền công nghệ mới vào hoạt động, nguyên giá: 120.000.000đ. TSCĐ này mua sắm bằng vốn ngân sách cấp.

- Ngày 01/3, thanh lý một nhà làm việc nguyên giá: 600.000.000đ đã khấu hao đủ, giá trị thanh lý ước tính: 2.500.000đ.

- Ngày 01/5, xây dựng xong bàn giao đưa vào sử dụng một phân xưởng sản xuất, giá dự toán được duyệt 720.000.000đ, công trình này được mua sắm bằng nguồn vốn ngân sách cấp.

- Ngày 01/7, thanh lý ô tô vân tải ở bộ phân bán hàng nguyên giá: 400.000.000đ đã khấu hao đủ.

- Ngày 01/11, mua một thiet bị quản lý dùng cho văn phòng doanh nghiệp nguyên giá: 180.000.000đ, TSCĐ này mua sắm bằng vốn vay dài hạn ngân hàng.

- Ngày 19/12, nhượng bán một số dụng cụ nhà ăn (đủ tiêu chuẩn TSCĐ) nguyên giá: 20.000.000đ, đã khấu hao 15.000.000đ nay bán theo giá trị còn lại.

- Tỷ lệ khấu hao tổng hợp bình quân 10%.

23 Th12 2020

23 Th12 2020

23 Th12 2020

23 Th12 2020

23 Th12 2020

24 Th12 2020