Tài chính doanh nghiệp

Cổ phiếu thường

1. Cổ phiếu thường và huy động vốn bằng cổ phiếu thường

1.1.Khái niệm

Cố phiếu thường là chứng chỉ xác nhận quyền sở hữu trong công ty cố phần và cho phép người sở hữu nó được quyền hưởng các quyền lợi thông thường trong Công ty cố phần.

1.2.Các quyền lợi thông thường bao gồm:

- Quyền trong quản lý và kiếm soát công ty: Cố đông thường được quyền tham gia bỏ phiếu và ứng cử vào hôi đồng quản trị; được tham gia quyết định các vấn đề quan trọng đối với hoạt đông công ty.

- Quyền đối với tài sản của công ty: Cố đông thường được quyền nhận phan lợi nhuận của công ty chia cho cố đông hàng năm dưới hình thức lợi tức cố phan. Khi công ty bị giải thể hoặc phá sản cố đông thường được quyền nhận môt phan giá trị còn lại của công ty sau khi đã thanh toán các khoản nợ, các khoản chi phí và thanh toán cho các cố đông ưu đãi.

- Quyền chuyến nhượng quyền sở hữu cố phần: Cố đông thường không được quyền rút vốn trực tiếp ra khỏi công ty, nhưng được quyền chuyển nhượng quyền sở hữu cố phan cho người khác dưới hình thức bán lại cố phiếu hoặc để lại cho người thừa kế.

- Ngoài các quyền chủ yếu kể trên, cố đông thường có thể được hưởng các quyền khác như quyền được ưu tiên mua trước các cố phan mới do Công ty phát hành, quyền được xem xét, tra cứu, trích lục hoặc sao chụp điều lệ công ty, số

biên bản họp Đại hôi cổ đông, các nghị quyết của Đại hôi cổ đông, kiểm tra sổ sách kế toán v.. .v theo qui định cụ thế trong điều lệ của công ty.

1.3.Các hình thức phát hành co phiếu thường huy động vốn:

- Phát hành cổ phiếu mới có dành quyen ưu tiên mua cho các cổ đông hiện hành;

- Phát hành rộng rãi cố phiếu mới ra công chúng;

- Phát hành cố phiếu mới bằng cách chào bán cho người thứ ba;

2. Quyên ưu tiên mua cô phiêu mới cua các cô đông

2.1.Quyên ưu tiên mua cô phiêu thường mới cua cô đông

Nhằm bảo vệ quyền lợi của cố đông hiện hành, cụ thể:

- Bảo vệ sự kiểm soát của cố đông hiện hành với công ty

- Bảo vệ cho cố đông tránh sự thiệt hại về sụt giá của cố phiếu trên thị trường khi công ty phát hành cố phiếu thường mới.

Ví dụ: Cty cố phần Z có 1.500.000 cố phiếu đang lưu hành với giá 14.000đ/cp. Cty dự kiến phát hành thêm 500.000 cố phiếu với giá 12.000đ/cp.

- Trước khi phát hành:

+ Tống giá trị thị trường = 21.000 triệu đồng + Giá trị lý thuyết của 1 cố phiếu = 14.000 đ

- Sau khi phát hành thêm cố phiếu thường mới:

+ Tống giá trị thị trường = 21.000 + 6.000 = 27.000 triệu đồng + Giá trị lý thuyết của 1 cố phiếu thường = 13.500 đ

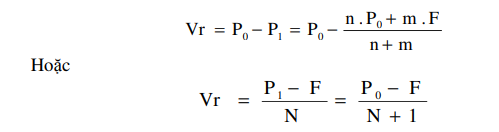

Giá cua quyên mua được xác định theo công thức sau:

2.2.Điểm lợi phát hành CPT mới dành quyên ưu tiên mua

- Công ty mở rộng được hoạt động kinh doanh mà vẫn bảo vệ được quyền lợi của các cố đông hiện hành (quyền kiểm soát, quyền lợi kinh tế)

- Huy động tăng vố kinh doanh được thực hiện dễ dàng

- Tiết kiệm chi phí phát hành cố phiếu thường so với trường hợp phát hành rộng rãi ra công chúng.

- Tránh được áp lực của cố đông do sự giảm giá cố phiếu.

2.3.Điểm hạn chế phát hành CPT mới dành quyền ưu tiên mua

- Ít làm tăng tính hoán tệ của cổ phiếu công ty

- Quy mô vOn huy động thap hơn so với hình thức chào bán công khai.

3. Phát hành cổ phiếu ra công chúng

- Điểm lợi:

-

- Giúp công ty tăng được von đầu tư dài hạn nhưng công ty không có nghĩa vụ bat buộc phải trả lợi tức cố định như sử dụng vốn vay. Khi công ty huy động vốn theo cách này đe mở rộng kinh doanh nếu chỉ thu được ít lợi nhuận hoặc bị lỗ thì công ty có the tuyên bố không phân chia lợi tức cổ phan cho các cổ đông thường cho đến khi công ty thu được lợi nhuận và có khả năng trả lợi tức cổ phan. Dieu này giúp công ty giảm được nguy cơ phải tổ chức lại hoặc bị phá sản. Mặt khác, việc huy động vốn bang cách phát hành cổ phiếu thường ra công chúng là một phương pháp huy động vốn từ bên ngoài, nhưng công ty không phải hoàn trả vốn gốc theo kỳ hạn cố định. Dieu này giúp công ty chủ động sử dụng vốn linh hoạt trong kinh doanh mà không phải lo gánh nặng nợ nan như sử dụng nợ vay.

- Việc phát hành thêm co phiếu thường ra công chúng làm tăng thêm von chủ sở hữu của công ty, từ đó làm giảm hệ số nợ và tăng thêm mức độ vững chắc ve tài chính của công ty, từ đó làm giảm hệ số nợ và tăng thêm mức độ vững chắc ve tài chính của công ty, trên cơ sở đó càng làm tăng thêm khả năng vay vốn và mức độ tín nhiệm cho doanh nghiệp.

- Trong một so trường hợp co phiếu thường được bán ra dê dàng hơn so với co phiếu ưu đãi và trái phiếu dài hạn. Cổ phiếu thường có the hap dẫn một số nhóm các nhà đau tư ở mức lợi tức cao (không bị giới hạn) hơn so với cổ phiếu ưu đãi và trái phiếu. Mặt khác đối với nhà đau tư thì cổ phiếu thường còn tạo ra rào chắn chống tác hại của lạm phát tốt hơn so với cổ phiếu ưu đãi và trái phiếu. Bởi vì cổ phiếu thường đại bieu cho quyen sở hữu cho công ty, đau tư vào cổ phiếu thường là đau tư vào một lượng tài sản thực trong công ty. Do vậy thông thường trong thời kỳ lạm phát thì cổ phiếu thường không bị mat giá như trái phiếu.

- Điểm bất lợi:

-

- Việc phát hành cổ phiếu thường ra công chúng làm tăng thêm cổ đông mới từ đó phải phân chia quyen bieu quyết, quyen kiem soát của công ty cũng như quyen phân phối thu nhập cao cho các cổ đông mới.

- Chi phí phát hành cổ phiếu thường như hoa hồng cho người bảo lãnh, chi phí quảng cáo …nói chung cao hơn so với chi phí phát hành cổ phiếu ưu đãi và trái phiếu.

- Lợi tức cổ phan không được tính vào thu nhập chịu thuế trong khi đó lợi tức trái phiếu hay lợi tức tien vay được tính trừ vào thu nhập chịu thuế của doanh nghiệp. Điều này làm cho chi phí sử dụng cổ phiếu thường cao hơn nhiều so với chi phí sử dụng trái phiếu.

Cần lưu ý để đi đến quyết định phát hành thêm cỗ phiếu thường đáp ứng nhu cầu tăng vốn dài hạn cho kinh doanh, bên cạnh việc xem xét các điểm lợi và bất lợi cần phải xem xét, cân nhắc thêm các yếu tố sau đây:

- Yểu to doanh thu và lợi nhuận của công ty:Nếu tình hình kinh doanh của công ty chưa ổn định thể hiện qua sự thay đổi bất thường về doanh thu và lợi nhuận; trong trường hợp này việc tăng vốn bằng cách phát hành cổ phiếu thường là hợp lí hơn so với vay vốn. Bởi nếu vay vốn thì mức đô rủi ro của việc huy đông vốn do phải trả lợi tức cố định là rất cao.

- Tình hình tài chính hiện tại của công ty:Yếu tố quan trọng cần phải cân nhắc, trong đó kết cấu nguồn vốn là vấn đề hết sức quan trọng. Nếu hệ số nợ của công ty đã ở mức cao so với các doanh nghiệp khác hoạt đông trong cùng ngành thì việc huy đông vốn bằng phát hành cổ phiếu thường là có thể chấp nhận được.

- Quyền kiếm soát công ty cũng là yểu to được nhiều công ty chú ý.Nếu các cổ đông coi trọng vấn đề giữ nguyên quyền kiểm soát công ty thì việc huy đông vốn bằng phát hành thêm cổ phiếu thường không được tính đến.

- Chi phí phát hành co phiểu thường:Yếu tố cần được cân nhắc kĩ trong việc tìm kiếm các phương tiện huy đông vốn. Tuy nhiên, trong nhiều trường hợp với những bối cảnh nhất định, việc huy đông vốn bằng cổ phiếu thường có nhiều ưu thế nổi trôi hơn so với các công cụ khác thì việc chấp nhận phát hành cổ phiếu thường với chi phí phát hành khá cao vẫn là quyết định đúng đắn.

23 Th12 2020

23 Th12 2020

23 Th12 2020

23 Th12 2020

24 Th12 2020

24 Th12 2020