Tài chính doanh nghiệp

Phân tích diễn biến nguồn vốn và sử dụng vốn

1. Phân tích biễn biến cơ cấu nguồn vốn

Phân tích cơ cấu nguồn vốn là việc xem xét tỷ trọng từng loại nguồn vốn trong tổng số nguồn vốn cũng như xu hướng biến đông của từng nguồn vốn cụ thể. Qua đó, đánh giá được chính sách tài chính của doanh nghiệp, khả năng tự đảm bảo ve mặt tài chính cũng như mức đô đôc lập ve mặt tài chính của doanh nghiệp. Nếu tỷ trọng nguồn vốn của chủ sở hữu càng nhỏ chứng tỏ sự đôc lập ve tài chính của doanh nghiệp càng thấp và ngược lại.

2. Phân tích tình hình sử dụng nguồn tài trợ

2.1.Bảng kê diễn biến nguồn vốn và sử dụng vốn

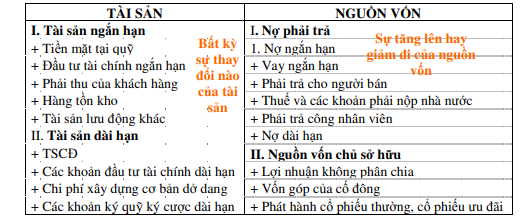

Đe lập được bảng kê diễn biến nguồn vốn và sử dụng vốn, người ta căn cứ vào bảng cân đối kế toán với những khoản mục được thay đổi giữa các kỳ báo cáo. Với mỗi thay đổi trên từng khoản mục trong bảng cân đối kế toán đều được xếp vào cột nguồn vốn hay cột sử dụng vốn theo cách thức sau:

- Nếu các khoản mục bên phan tài sản tăng hoặc các khoản mục bên phần nguồn vốn giảm thì đó chính là việc sử dụng vốn trong kỳ nên ghi được vào cột sử dụng vốn.

- Nếu các khoản mục bên phần tài sản giảm hoặc các khoản mục bên phần nguồn vốn tăng thì đó chính là diễn biến nguồn vốn trong kỳ nên được xếp vào cột nguồn vốn.

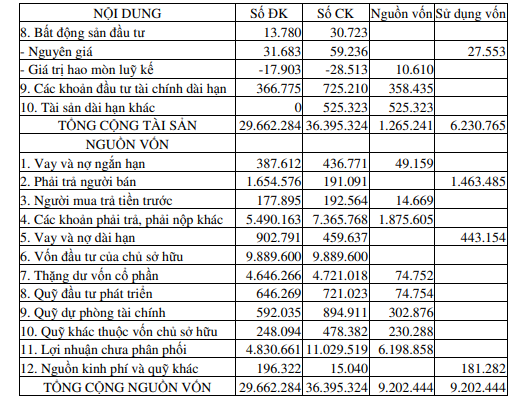

Ví dụ 6-2: Từ cân đối kế toán của một công ty, nhà phân tích tài chính lập được Bảng kê nguồn vốn và sử dụng vốn như sau:

Bảng kê nguồn vốn và sử dụng vốn năm N

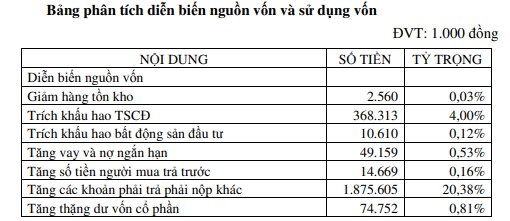

2.2.Bảng phân tích diễn biến nguồn vốn và sử dụng vốn

Sau khi đã hoàn thành bảng kê nguồn vốn và sử dụng vốn, ta có thể tiến hành lập bảng phân tích nguồn vốn và sử dụng vốn để làm rõ diễn biến nguồn vốn được sử dụng vào những trọng tâm nào, nguồn hình thành vốn trong kỳ chủ yếu từ đâu.

Cấu trúc của bảng phân tích thể hiện rõ số tiền cũng như tỷ trọng của từng khoản mục thay đổi so với tổng số, hình thức như sau:

Bảng phân tích diễn biến nguồn vốn và sử dụng vốn

3. Kế hoạch tài chính

3.1.Tầm quan trọng và nội dung kế hoạch tài chính

a. Tầm quan trọng kế hoạch tài chính

- Đóng vai trò quan trọng, then chốt trong việc lập ke hoạch và kiểm soát của các doanh nghiệp.

- Xác định mục tiêu và những hành đông can thực hiện để đạt được mục tiêu.

- Dễ dàng lượng hóa các mục tiêu, cụ thể hóa, và tổng hợp việc sử dụng các nguồn lực.

- Ke hoạch tài chính của toàn tổ chức và đem lại cho tổ chức nhiều lợi ích, cụ thể bao gồm:

+ Thúc đẩy các nhà quản trị lập ke hoạch,

+ Cung cấp nguồn thông tin để cải thiện việc ra quyet định,

+ Giúp ích cho việc sử dụng các nguồn lực và quản lí nhân sự thông qua việc thiet lập tiêu chuẩn đánh giá hiệu suất,

+ Cải thiện vấn đề truyền thông và hợp tác.

b. Nội dung kế hoạch tài chính

Ke hoạch đau tư và tài trợ là mọt dự tính ve việc sử dụng vOn và khai thác các nguồn vOn theo từng năm tài khóa trong phạm vi từ 3 đen 5 năm. Ke hoạch đau tư và tài trợ là tOng hợp các chương trình dự kien của công ty.

Mục đích: Bảo đảm duy trì sự cân đOi tài chính.

Nội dung của kế hoạch: Gồm 2 phan chính là nhu cau von và nguồn von.

- Nhu cầu vốn

Nhu cau von là tổng hợp tat cả các nhu cau đau tư vào các tài sản của các chương trình kinh doanh, phát triên, thê hiện trên cơ sở bien đOi ròng giữa các năm trên các báo cáo tài chính với các nôi dung sau đây:

-

- Nhu cau đau tư vào TSCĐ, thê hiện bang sự tăng lên của nguyên giá TSCĐ trong bảng cân đoi ke toán,

- Tăng von luân chuyên ròng: là tăng phan tài sản ngan hạn được tài trợ bang nguồn von thường xuyên,

- Tăng đau tư vào tài sản tài chính,

- Tăng đau tư vào tài sản vô hình.

- Nguồn vốn

Nguồn von thường được sap xep theo thứ tự ưu tiên khai thác như sau:

-

- Nguồn von được rút ra từ việc giảm von luân chuyên ròng,

- Nguồn tự tài trợ: gồm khau hao và lợi nhuận chưa phân phoi đê tái đau tư,

- Nhận hoàn von vay: là các khoản nợ do người vay dài hạn của công ty hoàn trả.

- Vay trung và dài hạn: Vay từ ngân hàng đau tư và các trung gian tài chính khác.

- Tăng von: Việc phát hành cO phieu ưu đãi và von đau tư của chủ sở hữu.

Trong ke hoạch đau tư và tài trợ, công ty can phải duy trì mọt sự cân đoi giữa nguồn von và nhu cau von. Khi có sự thieu hụt ve nguồn von, thứ tự ưu tiên trước hết là rút von ra từ von luân chuyên ròng, sau đó là sử dụng các biện pháp tài trợ từ bên ngoài như tăng von bang phát hành cO phieu và vay nợ. Việc sử dụng nguồn bên ngoài phải dựa trên sự cân nhac với năng lực đi vay, năng lực trả nợ và đieu kiện tài chính hiện tại của công ty vì những đieu kiện và hiệu suat tài chính ảnh hưởng rat lớn đen năng lực thương lượng và chi phí tài trợ. Tat nhiên, các biện pháp tài trợ phải nam trong khuôn khO các chính sách tài chính đã được vạch ra.

Van đe quan trọng đạt ra đoi với nhiệm vụ phoi trí của ke hoạch đau tư và tài trợ là đieu tiét nguồn và sử dụng nguồn theo thời gian đê đảm bảo sự cân đoi và hiệu quả. Trong trường hợp có sự mất cân đối nghiêm trọng, cần phải xem xét lại các chương trình dự kiến trước đó.

3.2. Trình tự và căn cứ lập kế hoạch tài chính

a. Trình tự lập kế hoạch tài chính

Quá trình lập kế hoạch tài chính có thể chia thành 3 giai đoạn: Giai đoạn chuẩn bị, giai đoạn soạn thảo kế hoạch, giai đoạn hoàn chỉnh kế hoạch.

- Giai đoạn chuẩn bị lập kế hoạch

Công việc chủ yếu của giai đoạn này là thu nhập và phân tích thông tin. Hoạt đông kinh doanh trong nen kinh tế thị trường, thông tin là một vấn đe sống còn của doanh nghiệp. Có được những thông tin đúng và kịp thời là cơ sở cho nhà kinh doanh ra quyết định đúng. Ngược lại, nếu thiếu thông tin hoặc thông tin sai lệch dễ dàng dẫn đến quyết định sai lắm. Chất lượng lập kế hoạch kinh doanh nói chung cũng như kế hoạch tài chính phụ thuộc rất lớn vào việc thu nhập và xử lý phân tích thông tin.

Để lập kế hoạch, doanh nghiệp cần rất nhieu thông tin trong các lĩnh vực khác nhau. Lượng thông tin cần thu thập cũng tùy thuộc vào quy mô hoạt động của doanh nghiệp.

Những thông tin cần thu thập có thể chia làm hai loại:

+ Thông tin ve các nhân tố bên ngoài doanh nghiệp.

+ Thông tin ve các nhân tố bên trong doanh nghiệp.

+ Thông tin sau khi thu thập cần phải tiến hành xử lý, phân tích để từ đó rút ra những điểm mạnh, điểm yếu và tiem năng cần khai thác, những cơ hội cho doanh nghiệp trong kinh doanh và tài chính.

- Giai đoạn soạn thảo kế hoạch

Trên cơ sở mục tiêu và kế hoạch hoạt động thực hiện viện soạn thảo kế hoạch nhằm xác định nhu cầu vốn thực hiện các kế hoạch hoạt động, các nguồn vốn cần huy động, các biện pháp đảm bảo khả năng thanh toán và dự tính kết quả tài chính hoạt động kinh doanh của doanh nghiệp.

- Giai đoạn hoàn chỉnh kế hoạch

Sau khi kế hoạch được dự thảo cần xem xét tổng kết kế hoạch.

+ Cân nhắc tính khả thi của kế hoạch.

+ Xem xét kết quả tài chính dự tính với mục tiêu ban đầu.

+ Xem xét mức độ hợp lý của những giả thiết kinh tế được dùng để dự đoán, phát hiện những sai sót trong những thông tin hoặc những khiếm quyết trong các hoạt động.

Trên cơ sở đó bổ sung để kế hoạch được hoàn thiện hơn (bao hàm cả ve xem xét đieu chỉnh các kế hoạch hoạt động một cách phù hợp hơn).

b. Căn cứ lập kế hoạch tài chính

- Các ke hoạch sản xuất – kỹ thuật (ke hoạch hoạt đông)

Lập ke hoạch tài chính cũng là quá trình lượng hóa bằng tiền các nhu cầu và chi phí để thực hiện các ke hoạch sản xuất – kỹ thuật và hiệu quả của các ke hoạch này đưa lại, đồng thời xác định và huy đông các nguồn vốn để đáp ứng các nhu cầu đó.

Vì vậy, mức đô xác thực của ke hoạch tài chính tùy thuộc rất lớn vào chất lượng của các ke hoạch sản xuất – kỹ thuật. Tuy vậy, cũng cần thấy việc lập ke hoạch tài chính không chỉ đơn thuần là việc tính toán chuyển đối thành tiền mà thông qua việc lập ke hoạch tài chính còn kiểm tra tính hợp lý và hiệu quả của các bộ phận ke hoạch khác.

- Kết quả phân tích đánh giá tình hình tài chính kỳ trước

Những ý kien rút ra qua phân tích đánh giá tình hình và ket quả tài chính kỳ trước cho thá những điểm mạnh và những điểm yeu trong hoạt động tài chính của doanh nghiệp, từ đó gợi lên phương hướng và biện pháp nhằm khai thác the mạnh, tiềm năng và điều chỉnh khắc phục những điểm yeu về tài chính của doanh nghiệp trong kỳ ke hoạch.

- Các chien lược hay định hướng tài chính

Ke hoạch tài chính là việc cụ thể hóa tài chính của doanh nghiệp. Do vậy, khi lập tài chính hàng năm cần phải trên cơ sở xem xét các chien lược tài chính của doanh nghiệp như: Chien lược đầu tư, chien lược huy động vốn, chien lược về cố tức v.v.

- Các chính sách, che độ tài chính của Nhà nước đối với doanh nghiệp. Và những vấn đề liên quan trực tiep đen môi trường kinh doanh của doanh nghiệp. Cần nắm vững các chính sách khuyen khích đầu tư của Nhà nước, các luật thue, che độ khấu hao tài sản cố định, các thể lệ và quy che vay vốn… Và những xu hướng diễn bien thay đối trong môi trường kinh doanh mà trực tiep là môi trường tài chính như sự hình thành thị trường chứng khoán, sự phát triển của các Công ty cho thuê tài chính. Những yeu tố trên đều liên quan đen việc dự kien tài chính của doanh nghiệp.

3.3. Ý nghĩa của lập kế hoạch tài chính

- Việc lập ke hoạch tài chính giúp cho người lãnh đạo, người quản lý xác định rõ mục tiêu tài chính cần đạt tới trong một khoảng thời gian nhất định. Từ đó, cân nhắc xem xét tính khả thi, tính hiệu quả của các quyet định đầu tư, tài trợ.

- Ke hoạch tài chính là công cụ giúp cho người lãnh đạo, quản lý doanh nghiệp thực hiện tốt hơn việc điều hành hoạt động kinh doanh, hoạt động tài chính và hơn the nữa là chủ động ứng phó với những bien động trong kinh doanh so với dự kiến, từ đó điều chỉnh kịp thời các hoạt đông để đạt được mục tiêu đề ra.

- Kế hoạch tài chính là căn cứ quan trọng để vay vốn hay thu hút các nhà đau tư khác bỏ vốn đầu tư vào doanh nghiệp.

4. Kế hoạch lưu chuyển tiền tê

- Dự đoán dòng tiền vào:

+ Dòng tiền vào từ hoạt đông kinh doanh

+ Dòng tiền vào từ hoạt đông đầu tư

+ Dòng tiền vào từ hoạt đông tài chính

- Dự đoán dòng tiền ra

+ Dòng tiền ra từ hoạt đông kinh doanh

+ Dòng tiền ra từ hoạt đông đầu tư

+ Dòng tiền ra từ hoạt đông tài chính

- So sánh dòng tiền vào và dòng tiền ra, tìm biên pháp cân bằng giữa thu và chi vốn bằng tiền.

24 Th12 2020

23 Th12 2020

24 Th12 2020

16 Th1 2018

23 Th12 2020

23 Th12 2020