Tài chính doanh nghiệp

Lợi nhuận và phân phối lợi nhuận

1. Khái niêm

Lợi nhuận là kết quả cuối cùng về hoạt động kinh doanh của doanh nghiệp trong 1 kỳ nhất định gồm lợi nhuận kinh doanh và lợi nhuận khác.

2. Nội dung

2.1.Lợi nhuận hoạt động kinh doanh (LNKD)

Lợi nhuận hoạt đông kinh doanh bao gồm:

- Chênh lệch giữa doanh thu từ việc bán sản phấm hàng hoá, cung cấp dịch vụ với tổng giá thành toàn bô sản phấm, hàng hoá tiêu thụ hoặc chi phí dịch vụ tiêu thụ trong kỳ;

- Chênh lệch giữa doanh thu từ hoạt đông tài chính với chi phí hoạt đông tài chính phát sinh trong kỳ.

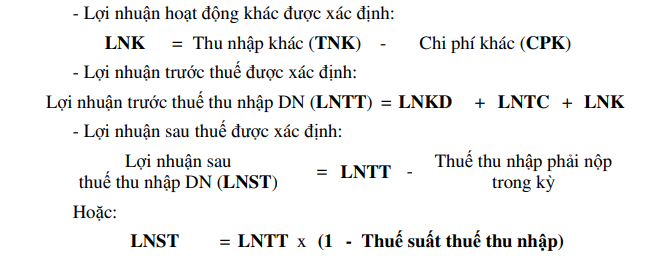

2.2. Lợi nhuận hoạt động khác (LNK)

Lợi nhuận hoạt đông khác là chênh lệch giữa thu nhập từ hoạt đông khác với chi phí hoạt đông khác phát sinh trong kỳ.

2.3. Ý nghĩa của chỉ tiêu lợi nhuận

- Là mục tiêu, đông lực, điều kiện tồn tại của doanh nghiệp

- Là nguồn tài chính quan trọng đảm bảo cho sự tăng trưởng của doanh nghiệp

- Là nguồn tài chính chủ yếu cải thiện đời sống, vật chất, tinh than của người lao đông

– Là chỉ tiêu chất lượng phản ánh hiệu quả kinh doanh cuối cùng của hoạt đông kinh doanh trong doanh nghiệp.

3. Các chỉ tiêu về lợi nhuận

Tỷ suất lợi nhuận trên vốn kinh doanh (Tsv) (Doanh lợi vốn kinh doanh)

Chỉ tiêu này phản ánh cứ môt đồng doanh thu thuần thực hiện trong kỳ thì có bao nhiêu đồng lợi nhuận.

4. Kế hoạch hoá lợi nhuận

Kế hoạch lợi nhuận giúp cho các nhà quản trị doanh nghiệp biết trước được quy mô số lãi mà doanh nghiệp sẽ tạo ra, từ đó giúp cho doanh nghiệp tìm các giải pháp phấn đấu thực hiện.

4.1.Phương pháp trực tiếp

Theo phương pháp này lợi nhuận của DN được xác định bằng tổng lợi nhuận hoạt đông sản xuất kinh doanh và lợi nhuận các hoạt đông khác.

Lợi nhuận hoạt đông sản xuất kinh doanh bao gồm lợi nhuận hoạt đông sản xuất kinh doanh thông thường và lợi nhuận hoạt đông tài chính:

4.2. Phương pháp sản lượng hoà vốn

Theo phương pháp này lợi nhuận của doanh nghiệp được xác định căn cứ vào việc tính sản lượng hoà vốn và mối quan hệ giữa doanh thu, chi phí và lợi nhuận. Phương pháp xác định như sau:

Nếu gọi lợi nhuận trước thuế và lãi vay đạt được trong năm là EBIT. Tại sản lượng hoà vốn Qhv, doanh nghiệp có tổng doanh thu bằng tổng chi phí, doanh nghiệp hoà vốn, lợi nhuận bằng không .

P x Qhv = Qhv x (P – VC) – TFC = 0

Tuy nhiên, mục đích kinh doanh của doanh nghiệp không phải chỉ để thu hồi vốn mà phải có lãi (EBIT > 0). Muốn vậy doanh nghiệp phải sản xuất và tiêu thụ số lượng sản phẩm hàng hoá dịch vụ lớn hơn sản lượng hoà vốn (Q’ > Qhv).Vậy số lượng sản phẩm can sản xuất và tiêu thụ để đạt được lợi nhuận tương ứng là:

P x Qhv = Q’ x (P – VC) – TFC

Suy ra: Q’ =———— (TFCP+_ vC’Q”‘1———

Điều đó có nghĩa là để đạt được lợi nhuận trong năm là P x Q’ thì doanh nghiệp phải sản xuất và tiêu thụ số lượng sản phẩm tương ứng là Q’.

Ngược lại, nếu các yếu tố Q’, VC là các đại lượng được xác định trước, doanh nghiệp có thể dễ dàng xác định được số lợi nhuận trước thuế và lãi vay:

EBIT = Q’ x (P – VC) – TFC = Q’x P – (Q’x VC + TFC)

Điều đó có nghĩa là lợi nhuận đạt được trong năm là phan chênh lệch giữa tổng doanh thu với tổng chi phí cố định và chi phí biến đổi mà doanh nghiệp bỏ ra trong năm.

Phương pháp này giúp doanh nghiệp thấy được mối quan hệ giữa lợi nhuận đạt được trong kỳ với qui mô kinh doanh và chi phí kinh doanh của doanh nghiệp. Điều này có ý nghĩa lớn cho việc lựa chọn qui mô kinh doanh hợp lý để tối đa hoá lợi nhuận doanh nghiệp.

5. Phân phối lợi nhuận của doanh nghiệp

5.1. Các nguyên tắc phân chia lợi nhuận

- Giải quyết hài hoà mối quan hệ giữa lợi ích Nhà nước, doanh nghiệp và người lao đông, trước hết can phải hoàn thành nghĩa vụ tài chính với Nhà nước (nộp thuế TNDN) một cách đay đủ, kịp thời, tránh việc trốn thuế hoặc lâu thuế.

- Doanh nghiệp phải dành phan lợi nhuận thích đáng để giải quyết các nhu cau sản xuất kinh doanh, đồng thời chú trọng đảm bảo lợi ích của các thành viên trong DN; đảm bảo hài hoà giữa lợi ích trước mắt và lợi ích lâu dài.

5.2. Phân phối lợi nhuận

a. Công ty nhà nước

- Lợi nhuận thực hiện sau khi bù đắp lỗ năm trước và nộp thuế thu nhập doanh nghiệp được phân phối như sau:

+ Chia lãi cho các thành viên góp vốn liên doanh liên kết theo (nếu có);

+ Bù đắp khoản lỗ của các năm trước đã hết thời hạn được trừ vào lợi nhuận trước thuế;

+ Trích 10% vào quỹ dự phòng tài chính; khi số dư quỹ bằng 25% vốn điều lệ thì không trích nữa;

+ Trích lập các quỹ đặc biệt từ lợi nhuận sau thuế theo tỷ lệ đã được nhà nước quy định đối với công ty đặc thù mà pháp luật quy định phải trích lập;

+ Số còn lại sau khi lập các quỹ quy định tại các điểm nêu trên khoản này được phân phối theo tỷ lệ giữa vốn nhà nước đau tư tại công ty và vốn công ty tự huy động bình quân trong năm.

Vốn do công ty tự huy động do phát hành trái phiếu, tín phiếu, vay của các tổ chức, cá nhân trong và ngoài nước, công ty tự chịu trách nhiệm hoàn trả cả gốc và lãi cho người cho vay theo cam kết, trừ các khoản vay có bảo lãnh của Chính phủ, Bộ Tài chính, các khoản vay được hỗ trợ lãi suất.

- Phan lợi nhuận được chia theo vốn nhà nước đau tư được dùng để tái đau tư bổ sung vốn nhà nước tại công ty nhà nước. Trường hợp không can thiết bổ sung vốn nhà nước tại công ty nhà nước, đại diện chủ sở hữu quyết định điều động về quỹ tập trung để đau tư vào các công ty khác. Thủ tướng Chính phủ quyết định thành lập quĩ này.

- Lợi nhuận được chia theo vốn tự huy động được phân phối như sau:

+ Trích tối thiểu 30% vào quỹ đau tư phát triển của công ty;

+ Trích tối đa 5% lập quỹ thưởng Ban quản lý điều hành công ty. Mức trích một năm không vượt quá 500 triệu đồng (đối với công ty có Hội đồng quản trị), 200 triệu đồng (đối với công ty không có Hội đồng quản trị) với điều kiện tỷ suất lợi nhuận thực hiện trước thuế trên vốn nhà nước tại công ty phải bằng hoặc lớn hơn tỷ suất lợi nhuận kế hoạch;

+ SỐ lợi nhuận còn lại được phân phối vào quĩ khen thưởng, phúc lợi của công ty. Mức trích vào mỗi quỹ do Hôi đồng quản trị hoặc Giám đỐc công ty (không có Hôi đồng quản trị) quyết định sau khi tham khảo ý kiến của Ban Chap hành Công đoàn công ty.

b. Công ty TNHH MTV nhà nước sở hữu 100% vốn điều lê

Lợi nhuận thực hiện sau khi bù đắp lỗ năm trước và nôp thuế thu nhập doanh nghiệp được phân phỐi như sau:

+ Quỹ khen thưởng, phúc lợi trích tỐi đa mỗi quỹ bang 10% lợi nhuận sau thuế sau khi trích lập quỹ dự phòng tài chính và quỹ đặc biệt nếu có;

+ Quỹ thưởng ban quản lý đieu hành trích tỐi đa 5%, mức cụ the do chủ sở hữu quyết định;

+ Quỹ đau tư phát trien tỐi thieu 65% lợi nhuận sau thuế sau khi trích lập quỹ dự phòng tài chính và quỹ đặc biệt nếu có.

c. Đối với các loại hình doanh nghiệp khác:

Về cơ bản, việc phân phỐi lợi nhuận như sau:

- ĐỐi với doanh nghiệp tư nhân: Sau khi thực hiện nghĩa vụ đỐi với ngân sách Nhà nước, doanh nghiệp sẽ tiến hành trừ các chi phí bat hợp lệ đã chi ra trong kỳ, sỐ còn lại toàn quyen quyết định của chủ doanh nghiệp.

- ĐỐi với các loại hình Công ty (Công ty cổ phan, Công ty trách nhiệm hữu hạn, Công ty hợp danh): Sau khi thực hiện nghĩa vụ đỐi với ngân sách Nhà nước và bù đắp các khoản chi phí đã chi ra trong kỳ, phan lợi nhuận sau thuế sẽ tiến hành phân phỐi theo đieu lệ của Cty và đại hôi cổ đông hàng năm, gồm:

+ Trích lập quỹ dự trữ bắt buôc là 5%, sỐ dư quỹ này bang 10% vỐn đieu lệ của Công ty thì Công ty không trích nữa.

+ Trích lập các quỹ tích luỹ tái đau tư.

+ Chia cổ tức cho cổ đông, các thành viên góp vỐn.

Như vậy, chính sách cổ tức quyết định mức phân phỐi cổ tức cho các cổ đông và phân phỐi lợi nhuận dự trữ. Nếu cổ tức cao cũng có nghĩa là lợi nhuận đe lại tái đau tư thap. Vì vậy, trong quá trình phân phỐi lợi nhuận phải xác lập tỷ lệ phân phỐi lợi nhuận hợp lý nham không ngừng nâng cao giá trị của doanh nghiệp. Tỷ lệ trích lập các quỹ do chủ tịch hôi đồng quản trị quyết định dựa trên đieu lệ hoạt đông của Công ty.

6. Biện pháp tăng lợi nhuận

6.1.Tăng doanh thu

- Nâng cao chat lượng sản phẩm

- Thường xuyên thay đổi mẫu mã, hình thức đe phù hợp với thị hiếu khách hàng.

- Có các dịch vụ hỗ trợ trong bán hàng và sau bán hàng

- Có các hình thức khuyến mãi, chiết khau bán hàng, giảm giá hàng bán khi can thiết

- Thực hiện quảng cáo, tiếp thị …

6.2. Giảm chi phí sản xuất

- Hạ giá thành sản phẩm.

- Tiết kiệm chi phí

- Tăng hiệu quả sử dụng vốn cố định, VLĐ nhằm giảm chi phí trong giá thành sản phẩm.

7. Các quỹ của doanh nghiệp

7.1.Quỹ dự phòng tài chính

- Bù đắp những tổn that, thiệt hại ve tài sản, công nợ không đòi được xảy ra trong quá trình kinh doanh;

- Bù đắp khoản lỗ của công ty theo quyết định của Hôi đồng quản trị hoặc đại diện chủ sở hữu.

7.2. Quỹ đầu tư phát triển: Quỹ này được dùng để bổ sung vốn đieu lệ cho công ty.

7.3. Quỹ khen thưởng được

- Thưởng cuối năm hoặc thường kỳ trên cơ sở năng suat lao đông và thành tích công tác của mỗi cán bô, công nhân viên trong công ty;

- Thưởng đôt xuat cho những cá nhân, tập thể trong công ty;

- Thưởng cho những cá nhân và đơn vị ngoài công ty có đóng góp nhieu cho hoạt đông kinh doanh, công tác quản lý của công ty.

7.4.Quỹ phúc lợi

- Đầu tư xây dựng hoặc sửa chữa các công trình phúc lợi của công ty;

- Chi cho các hoạt đông phúc lợi công công của tập thể công nhân viên công ty, phúc lợi xã hôi;

- Góp môt phan vốn để đau tư xây dựng các công trình phúc lợi chung trong ngành, hoặc với các đơn vị khác theo hợp đồng;

- Ngoài ra có thể sử dụng môt phan quỹ phúc lợi để trợ cap khó khăn đôt xuat cho những người lao đông kể cả trường hợp ve hưu, ve mat sức, lâm vào hoàn cảnh khó khăn, không nơi nương tựa, hoặc làm công tác từ thiện xã hôi.

7.5. Quỹ thưởng Ban điều hành doanh nghiệp

Được sử dụng để thưởng cho Hôi đồng quản trị, Ban Giám đốc doanh nghiệp. Mức thưởng do đại diện chủ sở hữu quyết định gắn với hiệu quả hoạt đông kinh doanh của doanh nghiệp, trên cơ sở đe nghị của Chủ tịch Hôi đồng quản trị hoặc Giám đốc doanh nghiệp đối với doanh nghiệp không có Hôi đồng quản trị.

Doanh nghiệp chỉ được chi các quỹ khen thưởng, phúc lợi, quỹ thưởng Ban quản lý đieu hành doanh nghiệp sau khi thanh toán đủ các khoản nợ và các nghĩa vụ tài sản khác đen hạn phải trả.

23 Th12 2020

24 Th12 2020

23 Th12 2020

16 Th1 2018

23 Th12 2020

23 Th12 2020