Tài chính doanh nghiệp

Những nhân tố chủ yếu ảnh hưởng đến việc tổ chức tài chính doanh nghiệp

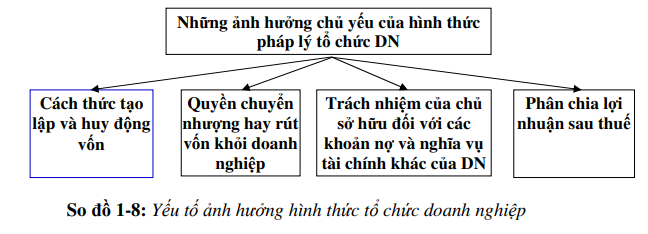

1. Hình thức pháp lý tổ chức doanh nghiệp

Theo hình thức pháp lý tổ chức doanh nghiệp hiện hành, ở nước ta hiện nay có các loại hình doanh nghiệp chủ yếu sau đây:

- Doanh nghiệp nhà nước;

- Hợp tác xã;

- Công ty cổ phần;

- Công ty trách nhiệm hữu hạn từ 2 thành viên trở lên;

- Công ty trách nhiệm hữu hạn một thành viên;

- Doanh nghiệp tư nhân;

- Công ty hợp danh;

- Doanh nghiệp có vốn đầu tư nước ngoài.

2. Đặc điểm kinh tế kỹ thuật của ngành kinh doanh

- Mỗi ngành kinh doanh có đặc điếm riêng ve mặt kinh tế và kỹ thuật.

- Đặc điếm kinh tế – kỹ thuật ảnh hưởng rất lớn đến tài chính và quản trị tài chính của doanh nghiệp.

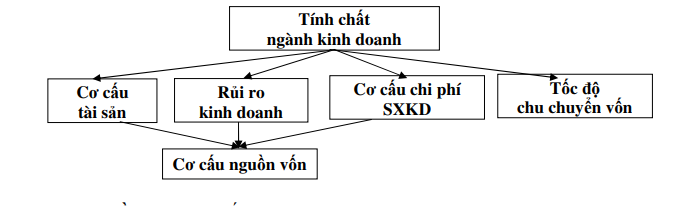

2.1.Ảnh hưởng của tính chất ngành kinh doanh

Ánh hưởng này thế hiện trong thành phần cơ cầu vốn kinh doanh của doanh nghiệp, ảnh hưỏng tới quy mô vốn sản xuất kinh doanh cũng như tỷ lệ thích ứng đế hình thành và sử dụng chúng, do đó ảnh hưởng tới tốc đô luân chuyến vốn, ảnh hưởng tới phương pháp đầu tư, thế thức thanh toán chi trả.

Sơ đồ 1-9: Tính chất ngành kinh doanh

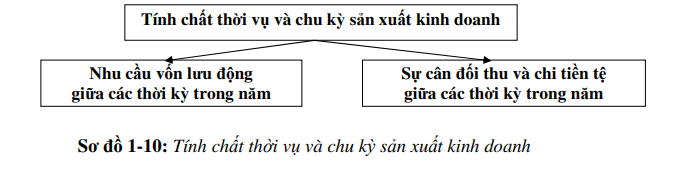

2.2.Ảnh hưởng của tính chất thời vụ và chu kỳ sản xuất kinh doanh

Tính thời vụ và chu kỳ sản xuất kinh doanh có ảnh hưởng trước hết tới nhu cầu vốn sử dụng và doanh thu tiêu thụ sản phẩm.

- Đối với những doanh nghiệp sản xuất có chu kỳ ngắn thì nhu cầu vốn lưu đông giữa các thời kỳ trong năm thường không có biến đông lớn, doanh nghiệp cũng thường xuyên thu được tien bán hàng, đieu đó giúp cho doanh nghiệp dễ dàng đảm bảo sự cân đối giữa thu và chi bằng tien, cũng như việc tổ chức đảm bảo cho nhu cầu vốn kinh doanh.

- Đối với những doanh nghiệp sản xuất ra có chu kỳ sản xuất dài hoặc có tính thời vụ, phải ứng ra môt lượng vốn lưu đông tương đối lớn, việc thu tien bán hàng cũng không đeu, dẫn đến tình hình thanh toán, chi trả cũng thường gặp những khó khăn, cho nên việc tổ chức đảm bảo nguồn vốn cũng như đảm bảo cân bằng giữa thu và chi bằng tien của doanh nghiệp cũng khó khăn hơn.

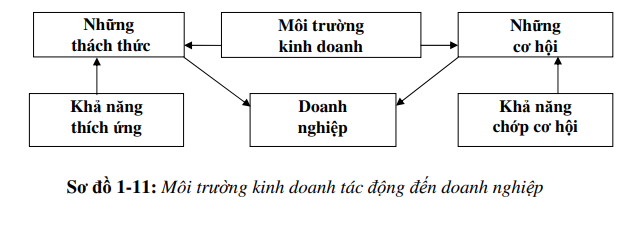

3. Môi trường kinh doanh

Môi trường kinh doanh bao gồm tất cả những điều kiện bên ngoài ảnh huởng tới hoạt đông của doanh nghiệp. Môi trường kinh doanh có tác đông mạnh mẽ đen mọi hoạt đông của doanh nghiệp, trong đó có hoạt đông tài chính.

3.1.Môi trường kinh tế

Hoạt đông kinh doanh của doanh nghiệp luôn diễn ra trong môt bối cảnh kinh te cụ thể như tốc đô tăng trưởng hay suy thoái của nền kinh te, mức đô ổn định của đồng tiền, lãi suất vay vốn, tỷ suất đau tư…Mỗi sự thay đổi của các yeu tố trên đều có tác đông tích cực hay tiêu cực đen hoạt đông kinh doanh,hoạt đông tài chính của doanh nghiệp. Vì vây, can phải phân tích và dự đoán xu hướng phát triển của các yeu tố đó để tổ chức hoạt đông taì chính của doanh nghiệp cho phù hợp.

3.2.Môi trường pháp lý

Môi trường pháp lý là tổng hoà các quy định pháp luât liên quan đen hoạt đông doanh nghiệp. Môi trường luật pháp bình đẳng thông thoáng, ổn định, đồng bô, vừa tạo điều kiện kinh doanh thuận lợi, vừa đòi hỏi cao đối với các doanh nghiệp là môt môi trường pháp lý lý tưởng đối với hoạt đông kinh doanh, hoạt đông tài chính của doanh nghiệp. Ngược lại sẽ gây khó khăn, thậm chí có thể làm cho doanh nghiệp suy thoái, phá sản.

3.3.Môi trường kỹ thuật công nghê, môi trường thông tin

Ngày nay khoa học kỹ thuật đã trở thành lực lượng sản xuất trực tiep đối với doanh nghiệp. Hàm lượng tri thức có khuynh hướng chiem tỷ trọng ngày càng lớn trong giá bán sản phẩm. Doanh nghiệp nào nắm bắt và ứng dụng kịp thời các thành tựu tien bô khoa học kỹ thuật sẽ có điều kiện thuận lợi trong cạnh tranh. Đau tư kỹ thuật công nghệ phải có môt số vốn đau tư lớn, điều này đòi hởi doanh nghiệp phải có phương thức huy đông vốn phù hợp. Cách thức đau tư cũng phải mạnh dạn đi tắt, đón đau mới tránh nguy cơ tụt hậu về công nghệ và kỹ thuật.

Kinh doanh trong nền kinh te thị trường cũng đòi hởi doanh nghiệp phải nhạy bén, tiep cận thông tin và xử lý các thông tin trong kinh doanh kịp thời. Điều này cũng đòi hỏi tổ chức hoạt đông tài chính của doanh nghiệp phải tạo điều kiện thuận lợi để doanh nghiệp có thể tiep cận, khai thác và xử lý thông tin về thị trường,về giá cả sản xuất, về khả năng nắm bắt các cơ hôi kinh doanh trên thị trường.

3.4.Môi trường hợp tác, hội nhập kinh tế quốc tế

Xu the hợp tác, hôi nhập kinh te quốc te là xu the khách quan đối với tất cả các nước trong điều kiện hiện nay. Vì vậy chủ đông hôi nhập, hôi nhập có hiệu quả là môt thời cơ và thách thức đối với các doanh nghiệp.

Việc các doanh nghiệp trong nước liên doanh với các nhà đau tư nước ngoài hoặc đau tư ra nước ngoài dưới hình thức đau tư trực tiep hay gián tiep đã làm thay đổi và đa dạng hoá các quan hệ tài chính diễn ra trong hoạt đông tài chính của doanh nghiệp, điều đó đòi hỏi công tác tổ chức hoạt đông tài chính cần được sửa đổi hoàn thiện cho phù hợp.

3.5. Các môi trường đặc thù

Các môi trường đặc thù bao gồm các yếu tố tác đông môt cách trực tiếp và rõ rệt đến hoạt đông kinh doanh và tình hình tài chính của doanh nghiệp như khách hàng, nhà cung cấp, các hãng cạnh tranh, văn hoá, môi trường – sinh thái và sự kiểm tra giám sát của các cơ quan quản lý Nhà nước đối với doanh nghiệp.

Tóm lại, các nhân tố ảnh hưởng trên đây tác đông đến tổ chức tài chính doanh nghiệp từ nhiều góc đô khác nhau. Sự nhân biết đầy đủ các ảnh hưởng tích cực hoặc tiêu cực của các nhân tố đó được cọi như là môt điều kiện tiên quyết để tổ chức tốt hoạt đông tài chính trong các doanh nghiệp.

23 Th12 2020

24 Th12 2020

24 Th12 2020

24 Th12 2020

23 Th12 2020

23 Th12 2020