Logistics

Các yêu cầu quản trị dự trữ, phân loại sản phẩm dự trữ

1. Yêu cầu quản trị dự trữ

Quản trị dự trữ trong doanh nghiệp phải đảm bảo 2 yêu cầu: Yêu cầu trình độ dịch vụ, và yêu cầu giảm chi phí dự trữ.

a. Yêu cầu dịch vụ

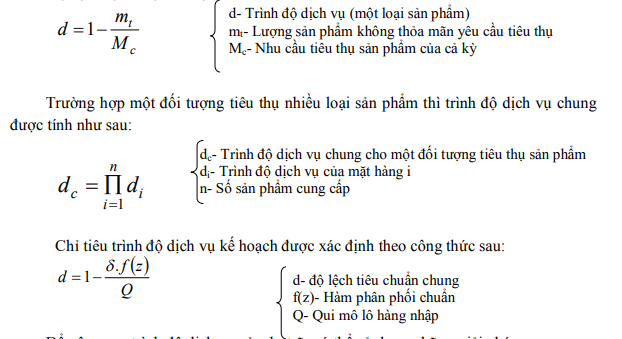

Trình độ dịch vụ là việc xác định các mục tiêu hoạt động mà dự trữ phải có khả năng thực hiện. Trình độ dịch vụ được xác định bằng thời gian thực hiện đơn đặt hàng; hệ số thoả mãn mặt hàng, nhóm hàng và đơn đặt hàng (sản xuất, bán buôn); hệ số ổn định mặt hàng kinh doanh hệ số thoả mãn nhu cầu mua hàng của khách (bán lẻ). Những chỉ tiêu trình độ dịch vụ khách hàng trên đây phụ thuộc khá lớn vào việc quản trị dự trữ. Trình độ dịch vụ do dự trữ thực hiện được tính toán theo công thức sau:

Để nâng cao trình độ dịch vụ của dự trữ, có thể sử dụng những giải pháp sau:

– Thứ nhất là giải pháp truyền thống: tăng cường dự trữ. Giải pháp này có thể đạt đến trình độ dịch vụ nhất định, nhưng có thể làm tăng chi phí dự trữ và cả hệ thống logistics.

– Thứ hai là giải pháp cải tiến: vận chuyển sản phẩm nhanh, chọn nguồn hàng tốt hơn và quản trị thông tin hiệu quả hơn. Giải pháp này nhằm chọn phương án tối ưu trong quản trị dự trữ.

b. Yêu cầu về giảm chi phí có liên quan đến dự trữ

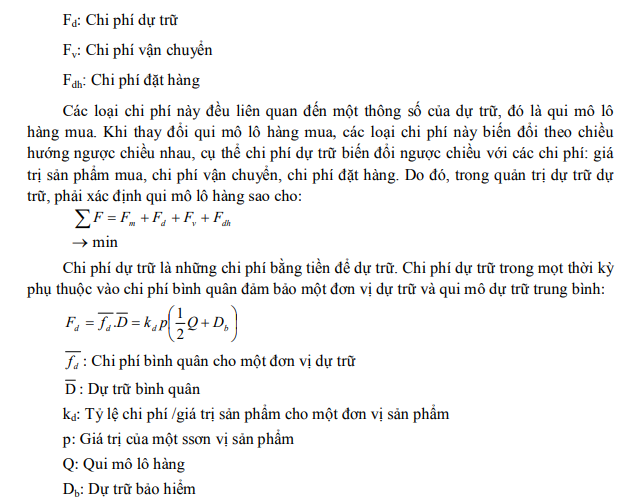

Có nhiều loại chi phí có liên quan đến quản trị dự trữ. Tổng chi phí có liên quan đến dự trữ bao gồm:

![]()

Fm: Chi phí giá trị sản phẩm mua

Tỷ lệ chi phí đảm bảo dự trữ là % của tỷ số chi phí đảm bảo dự trữ /giá trị trung bình của dự trữ.

Cấu thành chi phí đảm bảo dự trữ bao gồm những loại cơ bản sau:

– Chi phí vốn: chi phí bằng tiền do đầu tư vốn cho dự trữ, và thuộc vào chi phí cơ hội. Chi phí vốn phụ thuộc vào giá trị dự trữ trung bình, thời gian hạch toán và suất thu hồi vốn đầu tư. Thông thường trên thị trường tiền tệ, tỷ lệ chi phí vốn được tính theo lãi suất tiền vay ngân hàng. Tỷ lệ chi phí vốn trung bình là 15%, dao động từ 8-40%.

– Chi phí công nghệ kho, thường gọi là chi phí bảo quản sản phẩm dự trữ ở kho. Trung bình chi phí này là 2%, dao động từ 0-4%.

– Hao mòn vô hình: giá tụi sản phẩm dự trữ giảm xuống do không phù hợp với thị trường (tình thế marketing). Thể hiện của chi phí này là % giảm giá bán. Chi phí này trung bình là 1,2%, dao động từ 0,5 – 2%.

– Chi phí bảo hiểm: là chi phí đề phòng rủi ro theo thời gian. Chi phí bảo hiểm tuỳ thuộc vào giá trị sản phẩm và tình trạng cơ sở vật chất kỹ thuật. Chi phí này trung bình 0,05%, dao động từ 0 – 2%.

– Ngoài ra còn có thể chi phí về thuế liên quan đến vị trí, địa phương, coi dự trữ là tài sản và bị đánh thuế.

Như vậy, để giảm chi phí dự trữ, phải giảm được các yếu tố chi phí cấu thành nên chi phí bình quân cho một đơn vị dự trữ; đồng thời phải tính toán qui mô dự trữ bảo hiểm thích hợp để giảm dự trữ bình quân.

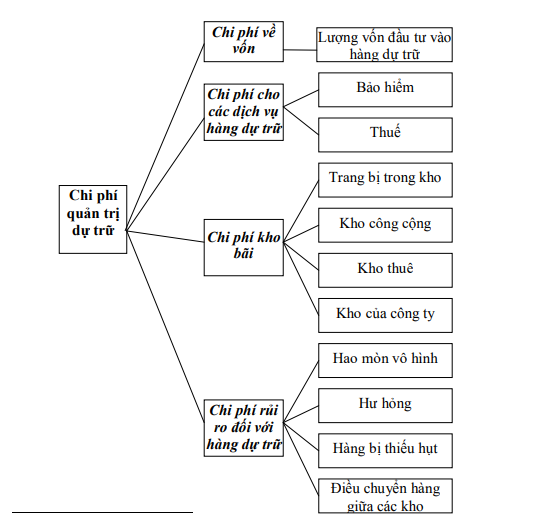

Sơ đồ chi phí quản trị dự trữ được thể hiện trên hình 3.3

2. Phân loại sản phẩm dự trữ

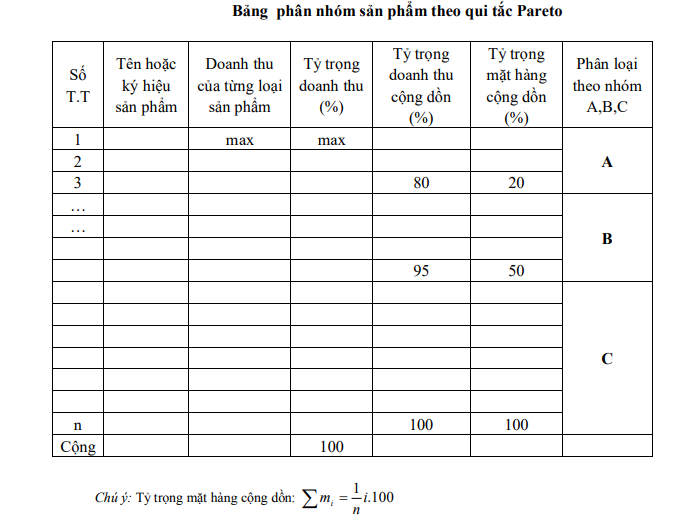

Phân loại hàng hoá dự trữ thành các nhóm A,B,C theo tầm quan trọng với những đặc trưng để quản trị dự trữ. Sự phân loại có thể dựa vào một số tiêu thức: doanh số, lợi nhuận, giá trị dự trữ, …Trong quản trị, người ta hay sử dụng tiêu thức doanh số.

Qui tắc Pareto*, hay còn gọi là qui tắc 80/20 thường được sử dụng trong phân loại sản phẩm dự trữ. Theo qui tắc này, những sản phẩm nào có tỷ trọng mặt hàng dự trữ (hoặc tỷ trọng khách hàng, đơn đặt hàng, người cung ứng ) thấp (20%), nhưng có tỷ trọng doanh số cao (80%) thì được xếp vào loại A. Tương tự, tỷ trọng mặt hàng dự trữ cao hơn (30%), nhưng tỷ trọng doanh số thấp hơn (15%) được xếp vào loại B, và loại C có tỷ trọng mặt hàng dự trữ hàng hoá cao nhất (50%), và tỷ trọng doanh số thấp nhất (5%). Cách phân loại này xác định tầm quan trọng của loại sản phẩm, loại khách hàng trong kinh doanh để có chiến lược thích ứng.

Cấu thành chi phí dự trữ

Phương pháp phân loại này như sau:

- Lập bảng phân loại sản phẩm

– Sắp xếp sản phẩm theo thứ tự từ doanh số cao đến thấp trên bảng phân loại. Sau đó, tính tỷ trọng doanh số của từng mặt hàng và điền vào bảng.

– Tính tỷ trọng cộng dồn(tần suất tích luỹ) doanh số và mặt hàng theo từng mặt hàng.

– Tiến hành phân nhóm hàng hoá căn cứ vào kết quả tính toán và qui tắc phân loại.

Trên cơ sở phân loại mà có các mục tiêu và cứ khác nhau đối với các nhóm sản phẩm. Nhóm A là quan trọng nhất, do đó mục tiêu dịch vụ khách hàng của dự trữ cao nhất, thường có trình độ dịch vụ khách hàng bằng 1 (d=1), nhóm C không cần thiết phải có trình độ dịch vụ khách hàng cao; Đối với hàng nhóm A thường sử dụng mô hình kiểm tra dự trữ thường xuyên, hàng nhóm C sử dụng mô hình kiểm tra dự trữ định kỳ dài ngày,…

Có nhiều quyết định trong dự trữ, các quyết định cơ bản là: Hệ thống dự trữ;

8 Th12 2020

7 Th12 2020

8 Th12 2020

8 Th12 2020

7 Th12 2020

7 Th12 2020