Logistics

Hệ thống chứng từ trong vận chuyển hàng hoá

Trong hợp đồng mua bán (trong nước cũng như quốc tế) bao gồm nhiều điều khoản, trong đó có điều khoản về vận chuyển. Các điều khoản này trực tiếp hay gián tiếp qui định trách nhiệm của người bán và người mua trong việc thanh toán cước phí đối với đơn vị vận tải và có trách nhiệm tổ chức chuyên chở hàng hoá trên tuyến đường xác định. Bên nào thanh toán trực tiếp cước phí vận chuyển và tổ chức chuyên chở hàng hoá được gọi là bên có “Quyền về vận tải”.

Trong thương mại quốc tế, người nhập khẩu cũng như người xuất khẩu đều mong muốn giành được “Quyền về vận tải” bởi một số thuận lợi như: được tự do lựa chọn phương tiện và tuyến đường cùng với các dịch vụ đi kèm phù hợp với điều kiện của mình; chủ động trong việc tổ chức chuyên chở và giao nhận; tăng thu và giảm chi phí ngoại tệ. Tại Việt Nam, do năng lực vận tải quốc tế không đáp ứng được nhu cầu chuyên chở hàng hoá của các công ty xuất nhập khẩu trong và ngoài nước nên thường không giành được quyền vận chuyển. Chủ yếu các hợp đồng kinh doanh được kí theo điều kiện mua hàng theo CIF và bán hàng theo FOB, tức là thuê tàu nước ngoài để vận chuyển hàng hoá.

Còn trong kinh doanh nội địa, việc vận chuyển do bên nào đảm nhiệm tuỳ thuộc vào nguồn lực thực tế và năng lực quản lí vận chuyển của các bên. Căn cứ vào các điều khoản trong hợp đồng mua bán, việc chuyên chở hàng hoá sẽ được tổ chức hợp lí theo tuyến đường và thời gian xác định.

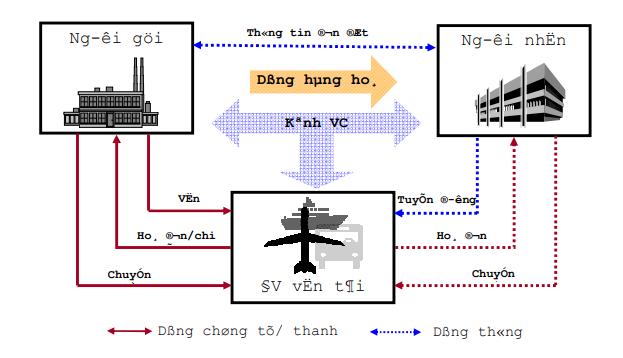

Kèm theo quá trình vận chuyển đó là các chứng từ, văn bản khác nhau nhằm xác nhận tính pháp lí, quyền lợi và trách nhiệm của các bên tham gia (người gửi, người nhận và đơn vị vận tải). Biểu hình 3.6 mô tả sự dịch chuyển của dòng chứng từ/thanh toán trong kênh vận chuyển của hệ thống logistics. Đây là trường hợp mà người gửi (người bán) là người giành được “Quyền về vận tải” và trực tiếp tổ chức chuyên chở hàng hoá.

1. Hệ thống chứng từ trong vận chuyển nội địa

Có 3 chứng từ cơ bản trong vận chuyển hàng hoá nội địa là vận đơn, hoá đơn vận chuyển, và khiếu nại vận chuyển.

Vận đơn (bill of lading = B/L): là bản hợp đồng hợp pháp giữa người thuê vận chuyển và đơn vị vận tải về việc vận chuyển một khối lượng hàng hoá nhất định tới địa điểm cụ thể và không có nguy hiểm, trong đó ghi rõ các điều kiện hợp đồng. Vận đơn có hiệu lực bắt đầu từ ngày phát hành. Nó chứng nhận rằng số lượng hàng hoá được liệt kê trong vận đơn hoàn toàn phù hợp với đơn hàng.

Vận đơn có các chức năng cơ bản như sau:

– Là biên lai nhận hàng của đơn vị vận tải, trong đó liệt kê danh mục hàng hoá cùng khối lượng và giá trị của chúng. Đơn vị vận tải có trách nhiệm đối với toàn bộ hàng

hoá ghi trong vận đơn và sẽ giao cho người cầm vận đơn hợp pháp ở địa điểm đến.

– Là chứng từ xác nhận quyền sở hữu hàng hoá ghi trong vận đơn, cho nên có thể dùng để cầm cố, vay mượn, chuyển nhượng, mua bán, v.v.

Dòng chứng từ/thanh toán trong vận chuyển hàng hoá

Có nhiều loại vận đơn, trong đó có thể kể đến 2 loại phổ biến đó là: vận đơn biên thẳng và vận đơn yêu cầu.

- Vận đơn biên thẳng (straight B/L): là vận đơn chỉ đích danh tên và địa chỉ của người nhận hàng. Chỉ duy nhất người nào có tên trên vận đơn mới được nhận hàng. Nó là chứng từ không thể đàm phán, không được chuyển nhượng bằng cách kí hậu.

- Vận đơn yêu cầu (order B/L): ngược với vận đơn biên thẳng, với vận đơn yêu cầu thì hàng hoá được nhận theo yêu cầu của một người. Chứng từ này có thể được chuyển nhượng bằng cách chuyển yêu cầu tới người khác, ngoài người được ghi trên vận đơn gốc. Với việc thay đổi người đứng tên cho hàng hoá đã cho phép người thuê vận chuyển nhận được khoản tiền thanh toán cho hàng của họ ngay cả trước khi nó đến được địa điểm đã định, bằng cách chuyển nó sang sang ngân hàng để thanh toán. Ngân hàng này sau đó lại chuyển vận đơn sang ngân hàng của người nhận hàng. Thủ tục này tương tự như cách thức rút tiền thông qua hệ thống ngân hàng.

Hoá đơn vận chuyển (freight bill): là chứng từ do đơn vị vận tải phát hành và kí kết với người thuê vận chuyển để thanh toán cho dịch vụ chuyên chở hàng hoá. Trong hoá đơn vận chuyển ghi rõ cước phí (thường không được liệt kê trong vận đơn), nơi xuất phát, nơi đến của lô hàng, khối lượng vận chuyển, loại hàng và các pháp nhân có liên quan.

Cước vận chuyển có thể được thanh toán từ người thuê vận chuyển hoặc yêu cầu cho bên nhận hàng. Các điều khoản liên quan đến thanh toán phí dịch vụ bao gồm cước phí cơ bản, phụ phí, phụ thu cùng với các điều kiện trả tiền trước hoặc trả tiền sau. Trong dịch vụ vận chuyển bằng đường sắt, chi phí phải được trả trước khi hàng gửi đi, còn vận chuyển đường bộ thì có thể trả sau trong vòng 7 ngày sau khi nhận được biên lai.

Khiếu nại vận chuyển (freight claim): thông thường đơn vị vận tải có thể phải đối diện với 2 kiểu khiếu kiện là trách nhiệm pháp lí của người vận chuyển và mức cước phí:

- Khiếu nại về việc mất mát, hư hỏng hay trễ hẹn: đơn vị vận tải phải có trách nhiệm trong việc vận chuyển hàng hoá đúng hạn mà không gây ra thiệt hại hoặc mất mát gì. Vận đơn xác định một cách chi tiết giới hạn trách nhiệm của người vận chuyển. Những thiệt hại do trễ hẹn mà không đưa ra được lí do xác đáng sẽ phải được đền bù theo mức độ giá trị thiệt hại của hàng hoá do sự chậm trễ gây ra.

- Chi phí quá cao: do có sự nhầm lẫn trong biên lai thanh toán về mức cước vận chuyển (ví dụ như việc dùng bảng phân cấp cước không đúng dẫn đến việc tính cước sai; nhầm lẫn trong việc tính quãng đường vận chuyển; sai sót trong tính toán) và sự khác nhau trong việc vận dụng các nguyên tắc và trong việc sử dụng biểu cước. Các biên lai này thường được kiểm tra để có thể phát hiện các nhầm lẫn trước khi thực hiện thanh toán, và sau đó sẽ phát hành lại một biên lai khác.

2. Hệ thống chứng từ trong vận chuyển quốc tế

Điểm khác biệt cơ bản giữa vận chuyển hàng hoá quốc tế so với nội địa là số lượng lớn hơn nhiều của tập chứng từ và hoá đơn sử dụng trong xuất nhập khẩu hàng hoá đi kèm với hoạt động vận chuyển. Điều này phần nào phản ánh tính phức tạp, đa dạng, và nhiều rủi ro của thương mại quốc tế. Dưới đây là một số chứng từ và mục đích của chúng:

- Chứng từ dùng trong hoạt động xuất khẩu:

-

- Vận đơn: hợp đồng vận chuyển hàng hoá giữa người thuê vận chuyển và đơn vị vận tải

- Hoá đơn cảng: được sử dụng để chuyển giao hàng hoá giữa trong và ngoài nước

- Hướng dẫn giao hàng: để cung cấp các chỉ dẫn chi tiết cho đơn vị vận tải trong nước khi thực hiện chuyển hàng ra nước ngoài

- Khai báo xuất khẩu: được yêu cầu từ phía bộ thương mại của nước xuất khẩu để làm nguồn thông tin thống kê kim ngạch xuất khẩu

- Tín dụng thư: chứng từ có giá trị bảo đảm việc thanh toán cho chủ hàng với khối lượng hàng của họ.

- Chứng nhận của lãnh sự quán: được sử dụng để quản lí hàng hoá vận chuyển tới nước đó.

- Chứng nhận về nguồn gốc của hàng hoá: để đảm bảo chắc chắn với nước nhập khẩu về xuất xứ của hàng hoá đó.

- Hoá đơn thương mại: hoá đơn giữa người bán và người mua.

- Chứng từ bảo hiểm: bảo đảm với người nhận rằng hàng hoá sẽ được bảo hiểm trong suốt quá trình vận chuyển.

- Thư chuyển giao: bản danh sách các chi tiết của hàng hoá và các chứng từ đi kèm

- Chứng từ dùng trong hoạt động nhập khẩu:

-

- Thông báo đến: thông báo thời gian đến theo dự tính của chuyến hàng cùng một số chi tiết về chuyến hàng

- Giấy khai báo hải quan: tài liệu mô tả hàng hoá, nguồn gốc của nó, mức thuế hỗ trợ xúc tiến cấp giấy phép hải quan cho hàng không phải nộp thuế ngay,…

- Chứng nhận của đơn vị vận tải và yêu cầu giải phóng hàng: dùng để chứngnhận với hải quan về chủ hàng hay người nhận hàng.

- Giấy yêu cầu giao nhận: được đưa ra từ phía người nhận hàng với đơn vị vận chuyển đường biển, yêu cầu giao lại hàng cho người vận chuyển trong bờ.

- Chứng nhận giải phóng hàng: bằng chứng cho biết cước vận chuyển đã được thanh toán

Các bộ chứng từ như vậy được dùng để hỗ trợ cho các bên gửi và nhận hàng. Những doanh nghiệp vừa và nhỏ, ít kinh nghiệm trong kinh doanh xuất nhập khẩu hàng hoá, thường phải sử dụng dịch vụ của các công ty môi giới và đại lí vận tải để hoàn tất các thủ tục khá phức tạp và rắc rối này.

8 Th12 2020

8 Th12 2020

7 Th12 2020

7 Th12 2020

7 Th12 2020

7 Th12 2020